折りたたみ光学カメラの世界市場(2024-2032):コンポーネント別(レンズシステム、イメージセンサー、アクチュエーター)、カメラ別、レンズ構成別、技術別、エンドユーザー別、用途別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

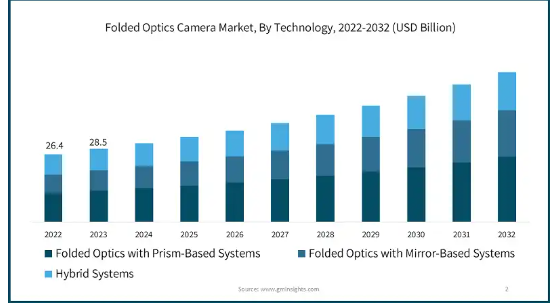

世界の折り返し光学カメラ市場は、2023年に285億米ドルと評価され、2024年から2032年にかけて年平均成長率8%以上で成長すると予測されています。家電、特にスマートフォンやウェアラブルの小型化が進む中、コンパクトでありながら高性能なカメラモジュールの需要が高まっています。

装置の厚みを増すことなく高度なズーム機能を実現する折りたたみ光学系は、こうした厳しい設計要件を満たす上でますます不可欠になっています。この傾向は、高機能でより小型のスマートな装置が常に求められている、急速に進化する電子業界において、折りたたみ光学部品の採用を大きく後押ししています。

同時に、消費者装置における高解像度画像へのニーズが、折り返し光学系カメラ市場を牽引しています。消費者はますます高度な写真体験を求めるようになっており、折りたたみ光学カメラはコンパクトなフォームファクターを維持しながら、優れた画質とズーム機能を提供します。このような特徴から、画質と装置の薄型化が最優先されるフラッグシップスマートフォンやその他のハイエンド装置にとって、非常に望ましいものとなっています。高い性能とコンパクトなデザインの組み合わせにより、折り返し光学カメラは次世代の電子機器の重要な構成要素となっています。例えば、2024年3月、アップルは、光軸を複数回折りたたむことにより、コンパクトで高解像度のカメラ設計を可能にする「フリーフォーム折りたたみ光学システム」の特許を取得しました。このような開発が、予測期間中の折り返し光学カメラ市場の成長を支えています。

折り返し光学系カメラに求められる複雑な設計と精度は、製造コストを大幅に上昇させます。高度な材料、複雑な組立工程、特殊な製造技術が必要なため、メーカーが規模の経済を達成するのは困難です。この課題は、コストに敏感な電子機器において特に顕著です。その結果、製造コストの上昇は小売価格の上昇につながる可能性があり、特に中級機や格安装置において、折りたたみ光学カメラの普及を制限する可能性があります。

折畳光学カメラの市場動向

折り返し光学カメラ業界は、フラッグシップスマートフォンやハイエンドの電子機器にこうした先進的な画像ソリューションが搭載されるようになったことで、大きな勢いを見せています。メーカーが機器の薄さを損なうことなく優れたカメラ機能を提供しようと努力する中、折り返し光学系が好まれる選択肢になりつつあります。この傾向は特にプレミアムスマートフォンで顕著で、高性能カメラへの要求と洗練されたコンパクト設計へのニーズが相まっています。例えば、モトローラは2024年7月にRazr 50 Ultraを発売しました。このカメラは、光学式手ブレ補正(OIS)とInstant All-Pixel PDAFを備えた最先端の50MP折りたたみ光学カメラを搭載しており、暗い場所でもシャープでクリアな画像を提供します。また、AIアクションショットやAIアダプティブ・スタビライゼーションなどのAI駆動機能により、高品質な写真やビデオを撮影することができ、モバイル写真を再定義します。

さらに、市場は拡張現実(AR)や仮想現実(VR)装置などの新たなアプリケーションに折りたたみ光学系を採用する方向にシフトしています。ARやVR技術が様々な産業で普及するにつれ、コンパクトで高解像度のイメージングシステムへの需要が高まっています。小型のフォームファクターで正確なイメージングを提供できる折りたたみ光学カメラは、ARおよびVRヘッドセットへの搭載が増加しており、ユーザー体験を向上させ、市場成長を促進しています。

民生電子機器に加え、自動車産業も折り返し光学カメラの重要な市場として台頭しています。自律走行技術や先進運転支援システム(ADAS)の台頭により、自動車にシームレスに組み込むことができる小型で効率的な画像ソリューションへのニーズが高まっています。優れたイメージング能力と省スペース設計で知られる折りたたみ光学カメラは、このような需要に対応するのに適した位置にあり、自動車分野でのプレゼンスの拡大に貢献しています。

折り返し光学カメラ市場の分析

技術別に、プリズムベースの折り返し光学系、ミラーベースの折り返し光学系、ハイブリッドシステムに分類。プリズムベースの折り返し光学系セグメントは、2032年までに250億米ドル以上に達する見込み。

プリズムベースの折り返し光学系は、コンパクトカメラモジュール内で光路を効率的にリダイレクトする能力により、市場を支配。これらのシステムは、スペースの制約が重要なスマートフォンやその他のポータブル装置で好まれています。薄型化を実現しながら画質を維持する精度の高さが、普及の原動力となっています。

折り返し光学系のミラーベースのシステムは、プリズムベースの設計に代わるもので、光路操作の柔軟性を高めます。これらのシステムは、より大きな開口部や特定の光方向角度を必要とするアプリケーションで特に有用です。あまり普及していませんが、その適応性の高さから、様々な産業における特殊なイメージングソリューションに適しています。

プリズムベースとミラーベースの両方の技術を組み合わせたハイブリッドシステムは、折り返し光学系カメラ市場で汎用性の高いソリューションとして台頭してきています。これらのシステムは、両方の技術の長所を活用し、優れた画質とコンパクトさを提供します。ハイブリッドシステムは、性能とフォームファクタのバランスが重要な高度なイメージングアプリケーションで採用されることが多くなっています。

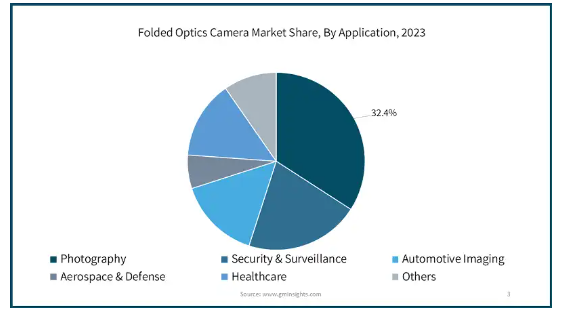

用途別では、写真、セキュリティ・監視、車載イメージング、航空宇宙・防衛、ヘルスケア、その他に分類されます。セキュリティ&監視セグメントは、2024~2032年のCAGRが9.5%以上で急成長。

写真分野では、スマートフォンやポータブルカメラに最適なコンパクトなフォームファクタで高解像度のイメージングを提供できる折り返し光学カメラが人気を集めています。ソーシャルメディアやコンテンツ制作が牽引する革新的なイメージングソリューションへの需要が、コンシューマ向け写真装置への折畳光学系の採用を後押ししています。

セキュリティおよび監視分野では、折り返し光学系技術を活用して、公共および民間のセキュリティシステム用の目立たない高性能カメラを開発しています。画質を損なうことなく、コンパクトで目立ちにくいデザインにこれらのカメラを組み込むことができるため、都市監視、ホームセキュリティ、商業監視アプリケーションでの採用が進んでいます。

自動車用画像処理では、先進運転支援システム(ADAS)や自律走行車には折り返し光学カメラが不可欠です。この技術はコンパクトで、厳しい環境でも高品質の画像を提供できるため、車両の安全性、物体検出、ナビゲーションシステムの強化に不可欠であり、このセグメントの成長に貢献しています。

航空宇宙・防衛分野では、偵察、ナビゲーション、照準システムなど、さまざまな用途でその精度とコンパクトさが評価され、折り返し光学カメラが利用されています。ドローンや宇宙船のような限られたスペースでの高性能イメージングへの需要が、折畳光学系の採用を後押ししており、重要なミッションでの信頼性と精度が確保されています。

2023年の世界の折畳光学系カメラ市場は、北米が38%超のシェアで圧倒。北米では、この地域の強力な技術インフラと最先端電子機器に対する高い消費者需要が市場を牽引。先進的なスマートフォンの普及とAR・VR技術の重視の高まりが市場成長に大きく寄与しています。さらに、大手技術企業の存在と強固な研究開発活動が、この地域での折り返し光学部品の採用をさらに加速しています。

インド市場は、スマートフォン産業の急拡大と高度な画像機能に対する消費者の需要の高まりにより、成長の態勢が整っています。ミッドレンジおよびプレミアムスマートフォンにおける高解像度カメラの人気の高まりが採用を促進しています。さらに、教育や娯楽などの分野でARやVRアプリケーションの利用が拡大していることが、市場の成長をさらに後押ししています。

中国の折りたたみ光学カメラ市場は、スマートフォン製造と技術革新における中国の優位性により、大幅な拡大を経験しています。中国の大手ハイテク企業は、フラッグシップ装置に折り返し光学系を組み込むことで先導しており、グローバル競争力を強化しています。ハイエンドスマートフォンの普及と電子商取引の活況が、この地域の高度なイメージング技術への需要をさらに促進しています。

韓国の折りたたみ光学カメラ産業は、技術革新の最前線に立つ大手電子機器メーカーの存在によって牽引されています。同国は研究開発に力を入れており、消費者層が高品質の画像ソリューションを好むことが市場成長の主な要因となっています。さらに、AR、VR、自律走行車のような新興技術における折り返し光学系のアプリケーションの増加が市場をさらに押し上げています。

日本の折り返し光学カメラ市場は、精密工学と卓越した技術に対する日本の評判から利益を得ています。同市場は、民生用電子機器と産業用アプリケーションの両方における高性能カメラへの強い需要によって支えられています。日本の小型化と光学技術の進歩も、特にロボット工学と自動車システムの分野で、折畳光学カメラの開発と採用に重要な役割を果たしています。

折り返し光学カメラ市場シェア

折り返し光学カメラ業界の主要な市場プレーヤーは、コンパクトで高性能なイメージングソリューションに対する需要の高まりに対応するため、技術革新と小型化に戦略的に注力しています。各社は、装置の厚みを増すことなく優れたズーム機能を確保するため、折りたたみ光学系技術を進化させる研究開発に多額の投資を行っています。また、スマートフォンメーカーやAR/VR開発企業との戦略的パートナーシップも、市場へのリーチを拡大し、さまざまなアプリケーションへの統合を強化するために進められています。さらに、プレーヤーは、これらの先進的なカメラモジュールをより幅広い消費者層が利用できるようにするために、コスト効率の高い生産プロセスの開発を重視しており、市場浸透をさらに促進しています。

折り返し光学カメラ市場参入企業

折り返し光学カメラ業界で事業を展開している主な企業は以下の通り:

Apple Inc.

Samsung Electronics

Huawei Technologies

Sony Corporation

Oppo

Xiaomi

折りたたみ光学カメラ業界ニュース

2024年6月、パナソニックのLUMIX GH7は、マイクロフォーサーズミラーレスシリーズの最新モデルで、32ビットフロート録音で音声を強化し、音量の調整が不要になるXLRマイクアダプターDMW-XLR2などの主要アクセサリーを発表します。また、リアルタイムLUTの適用に対応し、改良された手ブレ補正機能、便利なチルトフリーアングルモニター、堅牢な耐環境性を備え、プロフェッショナルな映像制作のための多用途ツールとなっています。

2024年3月、ニコンとNASAは共同で、アルテミスIII月ミッション用にニコンZ9カメラを改良し、専用アクセサリーで強化しました。このアクセサリーには、宇宙服のグローブ用のカスタムグリップ、宇宙遊泳中の保護用のサーマルブランケット、月面条件に耐える特別仕様のNIKKOR Zレンズなどが含まれます。カメラのファームウェアも、過酷な月面環境で最適な性能を発揮するように変更され、月面での信頼性の高い画像と動画の撮影を保証します。

この折畳光学系カメラ市場調査レポートは、以下のセグメントについて、2021年から2032年までの収益(百万米ドルおよび単位)ベースでの推定および予測とともに、業界の詳細なカバレッジを含んでいます:

市場, コンポーネント別

レンズシステム

一次レンズ

二次レンズ

コリメーターレンズ

反射ミラー

イメージセンサー

CMOS(相補型金属酸化膜半導体)

CCD(電荷結合素子)

アクチュエーター

反射素子

その他

市場, カメラ種類別

スマートフォンカメラ

望遠レンズカメラ

ペリスコープカメラ

コンパクトデジタルカメラ

ポイント&シュートカメラ

ミラーレスカメラ

ドローンカメラ

民生用ドローン

業務用ドローン

車載カメラ

監視カメラ

屋内監視

屋外監視

その他

レンズ構成別市場

シングルレンズ構成

デュアルレンズ構成

マルチレンズ構成

技術別市場

プリズムベースの折り返し光学系

ミラーベースの折り返し光学系

ハイブリッドシステム

市場:エンドユーザー別

電子機器

スマートフォン

タブレット

デジタルカメラ

自動車

ヘルスケア

航空宇宙・防衛

その他

アプリケーション別市場

写真

セキュリティ・監視

車載イメージング

航空宇宙・防衛

ヘルスケア

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

その他のMEA

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2032年

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 ベンダーマトリクス

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュースと取り組み

3.7 規制情勢

3.8 影響力

3.8.1 成長ドライバー

3.8.1.1 電子機器の小型化

3.8.1.2 高解像度画像への需要

3.8.1.3 拡張現実(AR)および仮想現実(VR)アプリケーションの成長

3.8.1.4 光学技術の進歩

3.8.1.5 車載用途での採用増加

3.8.2 業界の落とし穴と課題

3.8.2.1 高い製造コスト

3.8.2.2 技術統合と互換性の問題

3.9 成長可能性分析

3.10 ポーター分析

3.10.1 サプライヤーの力

3.10.2 バイヤーの力

3.10.3 新規参入の脅威

3.10.4 代替品の脅威

3.10.5 業界のライバル関係

3.11 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2032年 コンポーネント別市場予測(百万米ドル・台数)

5.1 主要トレンド

5.2 レンズシステム

5.2.1 一次レンズ

5.2.2 セカンダリーレンズ

5.2.3 コリメーターレンズ

5.2.4 反射ミラー

5.3 イメージセンサー

5.3.1 CMOS(相補型金属酸化膜半導体)

5.3.2 CCD(電荷結合素子)

5.4 アクチュエーター

5.4.1 反射素子

5.4.2 その他

第6章 2021~2032年カメラ種類別市場予測(百万米ドル・台数)

6.1 主要トレンド

6.2 スマートフォンカメラ

6.2.1 望遠レンズカメラ

6.2.2 潜望鏡カメラ

6.3 コンパクトデジタルカメラ

6.3.1 ポイント・アンド・シュート・カメラ

6.3.2 ミラーレスカメラ

6.4 ドローンカメラ

6.4.1 民生用ドローン

6.4.2 業務用ドローン

6.5 車載カメラ

6.6 監視カメラ

6.6.1 屋内監視

6.6.2 屋外監視

6.7 その他

第7章 2021~2032年レンズ構成別市場予測(百万米ドル・台数)

7.1 主要トレンド

7.2 シングルレンズ構成

7.3 デュアルレンズ構成

7.4 マルチレンズ構成

第8章 2021年~2032年 技術別市場予測・予測(百万米ドル・単位)

8.1 主要動向

8.2 プリズムベースの折り返し光学系

8.3 ミラーベースの折り返し光学系

8.4 ハイブリッドシステム

第9章 2021年~2032年 エンドユーザー別市場予測(百万米ドル・単位)

9.1 主要動向

9.2 民生用電子機器

9.2.1 スマートフォン

9.2.2 タブレット

9.2.3 デジタルカメラ

9.3 自動車

9.4 ヘルスケア

9.5 航空宇宙・防衛

9.6 その他

第10章 2021~2032年用途別市場予測(百万米ドル・単位)

10.1 主要トレンド

10.2 写真

10.3 セキュリティ&監視

10.4 車載イメージング

10.5 航空宇宙・防衛

10.6 ヘルスケア

10.7 その他

第11章 2021~2032年地域別市場予測(百万米ドル・単位)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 イギリス

11.3.2 ドイツ

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 韓国

11.4.5 ANZ

11.4.6 その他のアジア太平洋地域

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 その他のラテンアメリカ

11.6 MEA

11.6.1 アラブ首長国連邦

11.6.2 南アフリカ

11.6.3 サウジアラビア

11.6.4 その他のMEA

第12章 企業プロフィール

12.1 AAC Technologies

12.2 Apple Inc.

12.3 Canon Inc.

12.4 Core Photonics

12.5 Huawei Technologies

12.6 Intel Corporation

12.7 LG Electronics

12.8 Nikon Corporation

12.9 O-Film Tech Co., Ltd.

12.10 OmniVision Technologies

12.11 Ophir Optronics Solutions Ltd

12.12 OPPO

12.13 Optotune

12.14 Panasonic Corporation

12.15 RP Optical Lab

12.16 Samsung Electronics

12.17 Sony Corporation

12.18 Sunny Optical Group

12.19 vivo Mobile Communication Co., Ltd.

12.20 Xiaomi

*** 本調査レポートに関するお問い合わせ ***