世界のフォルダブルディスプレイ市場:製品別(ノートパソコン、スマートフォン、タブレット)、技術別(ハイブリッド、プラスチック基板、超薄型ガラス)、ディスプレイタイプ別、用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## フォルダブルディスプレイ市場の包括的分析:市場概要、推進要因、および展望

### 市場概要

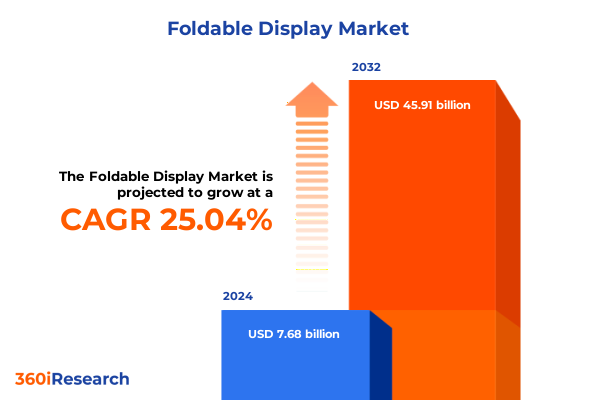

フォルダブルディスプレイ市場は、2024年に76.8億米ドルと推定され、2025年には96.2億米ドルに達すると予測されています。その後、25.04%の年平均成長率(CAGR)で成長し、2032年までに459.1億米ドル規模に拡大すると見込まれています。かつてはSFの世界の産物と考えられていたフォルダブルディスプレイは、今や商業的に実現可能な製品へと急速に進化し、消費者や産業界がスクリーンと対話する方法を根本的に変革しています。本レポートは、この変革期にあるフォルダブルディスプレイ市場における技術革新、市場ダイナミクス、および戦略的考察を深く掘り下げて分析しています。

### 推進要因

フォルダブルディスプレイの採用を促す主要な推進要因は多岐にわたります。

**1. 消費者および産業界の需要と新たなユーザー体験の追求:**

コンパクトなデバイスにおいてより大きなフォームファクターを求めるニーズと、これまでにない新しいユーザー体験への探求が、フォルダブルディスプレイの普及を牽引しています。消費者は、従来のデバイスカテゴリを破壊し、柔軟性、耐久性、美的魅力を兼ね備えた新しいクラスのディスプレイソリューションに注目しています。また、医療分野や産業オートメーション分野の企業は、診断機器や制御盤にフォルダブルディスプレイを試験的に導入し、ユーザーの人間工学と運用効率の向上を探求しています。消費者の嗜好は、単なる目新しさから、長期的な信頼性と既存のエコシステムとのシームレスな統合へと成熟しつつあります。

**2. 技術的ブレークスルーと材料科学の進歩:**

フォルダブルディスプレイの主流化を可能にしたのは、超薄型ガラス(UTG)のような革新的な材料と、堅牢性と洗練された折り畳み体験を提供するヒンジ機構の急速な進歩です。ハイブリッド基板は、プラスチックフィルムの柔軟性とガラスの弾力性を兼ね備え、耐久性とコストのバランスを取る高機能タブレットなどで採用されています。一方、コストに敏感なフィットネスバンドやスマートウォッチではプラスチックフィルムが主流です。これらの技術的ブレークスルーは、硬質なプロトタイプから大量生産への移行を加速させました。また、折り目(crease)の軽減や光学的な透明度の向上といった技術的課題への継続的な取り組みも、市場拡大の重要な要素です。

**3. サプライチェーンの進化と生産能力の拡大:**

フォルダブルディスプレイの普及を支えるため、サプライチェーンのダイナミクスも変化しています。メーカーは、フォルダブルパネル専用の生産ラインに投資し、特殊な基板を確保するために原材料プロバイダーとの提携を強化しています。この進化により、リードタイムが短縮され、歩留まりが向上し、家電製品、医療機器、自動車インターフェースなど、幅広い分野でのフォルダブルコンポーネントの採用が促進されています。主要な部品サプライヤー、OEM、設計専門家が協力し、生産プロセスの改善と技術的課題への対応を進めています。

**4. 製品、技術、ディスプレイタイプ、および最終用途による市場セグメンテーション:**

詳細なセグメンテーション分析により、フォルダブルディスプレイの採用パターンと成長要因が明確になっています。

* **製品別:** コンシューマーエレクトロニクスでは、デュアルヒンジのラップトップや三つ折りスマートフォンが、ポータブルなフォームファクターへのシームレスな統合を示す代表的なアプリケーションとして台頭しています。

* **技術別:** プラスチック基板、ハイブリッド構造、超薄型ガラスの選択はアプリケーションによって大きく異なり、ハイブリッドソリューションは高機能タブレットで耐久性とコストのバランスを取り、プラスチックフィルムはコスト重視のフィットネスバンドやスマートウォッチで優位に立っています。

* **ディスプレイタイプ別:** AMOLEDは、優れたコントラストと柔軟性からスマートフォンやウェアラブルデバイスで依然として好まれる技術ですが、MicroLEDは、輝度と長寿命が最重要視される産業用サイネージや自動車のインストルメントクラスターで牽引力を増しています。

* **最終用途別:** 自動車のヘッドアップディスプレイや外科手術システムでは、フォルダブルディスプレイの封止技術が、湾曲した表面や限られた寸法空間に適合する新しいユーザーインターフェースを可能にしています。

**5. 地域別のダイナミクス:**

地域ごとのダイナミクスもフォルダブルディスプレイの採用に大きな影響を与えています。

* **米州(Americas):** 確立された家電ブランドが、堅牢な販売チャネルを活用してフォルダブルラップトップやスマートフォンの試験導入を進めており、耐久性テストや実世界での使用事例を強調する積極的なマーケティングキャンペーンによって支えられています。北米およびブラジルの自動車OEMは、ディスプレイベンダーと協力して、フォルダブルインストルメントクラスターをコンセプトカーに統合し、シームレスなコックピット体験に注力しています。

* **EMEA(欧州、中東、アフリカ):** 欧州の自動車メーカーは、湾曲したフロントガラスに巻き付くことができるフォルダブルヘッドアップディスプレイに特に関心を示しています。中東の医療機関は、滅菌可能でコンパクトに梱包できるフォルダブル診断モニターの試験を実施しています。アフリカ市場では、物流フレームワークの改善により、教育イニシアチブを目的としたデュアルフォールドタブレットの輸入が増加しています。

* **アジア太平洋(Asia-Pacific):** 韓国、日本、中国の製造能力は、世界のフォルダブルパネル生産の大部分を支えています。この地域は、政府の支援政策とベトナムやインドでの急速な生産ラインの拡大に助けられ、部品革新と商業生産量の両方で引き続きリードしています。

**6. 主要企業のイノベーションと競争環境:**

フォルダブルディスプレイのエコシステムを構成する主要企業は、戦略的パートナーシップ、知的財産開発、垂直統合を通じて差別化を図っています。Samsung Displayは、独自の超薄型ガラス基板と高度なヒンジ技術により、フォルダブルスマートフォンおよびタブレット市場で持続的なリーダーシップを維持しています。BOEとLG Displayは、世界のデバイスメーカーからの需要に応え、柔軟なAMOLEDパネルの生産能力を拡大し、長期的な供給契約を培っています。デバイス側では、HuaweiやMotorolaのようなスマートフォンイノベーターがデュアルフォールドやクラムシェルデザインでフォームファクターを多様化し、Royoleのような新規参入企業は三つ折り構成で限界を押し広げています。OPPOやVivoといった家電大手は、新しいユーザー体験と競争力のある価格設定の両方を求めるニッチセグメントを獲得するため、ハイブリッドフォルダブル・クラムシェル複合型を実験しています。コンシューマーアプリケーション以外では、VisionoxやTianmaのような専門プロバイダーが産業用および自動車用途向けのMicroLEDフォルダブルモジュールを進化させており、Corningのようなエコシステムプレーヤーは、フォルダブル基板の耐久性を高める次世代の強化コーティングを開発しています。

### 展望と戦略的提言

フォルダブルディスプレイ市場の展望は明るいものの、米国通商法301条関税措置のような課題も存在します。2018年に主要ディスプレイ製品に対する相互関税措置が開始されて以来、LCDパネルの関税率は2024年半ばまでに約5%から15~20%に上昇し、OLEDパネルの関税は10%から25%に増加しました。さらに、2025年4月には、AMOLED光学フィルムおよびフォルダブルOLED生産に不可欠な関連有機材料にも関税が拡大され、高度な材料の価格上昇圧力とディスプレイサプライヤーの利益率見通しの低下を招いています。これにより、多くの米国ブランドは、重要な光学基板の現地生産を加速したり、東南アジアやメキシコなどの関税中立的な地域で代替サプライヤーを認定したりする努力を強化しています。このような累積的な関税措置は、より複雑なサプライチェーン構造を促進し、メーカーはコスト削減のメリットと地政学的変動のリスクのバランスを取ることを余儀なくされています。その結果、多くのステークホルダーは、中国の生産能力と地域の代替手段を組み合わせたデュアルソーシング戦略を採用し、継続性を確保しつつ最先端のフォルダブルパネル技術へのアクセスを維持しています。

このような市場環境において、業界リーダーは多角的な戦略的アプローチを採用することで成功を収めることができます。

**1. サプライチェーンの最適化とリスク軽減:**

モジュール式のサプライチェーンアーキテクチャへの投資は、代替基板およびコンポーネントソースの迅速な認定を可能にし、関税リスクと地政学的不確実性を軽減します。企業は、コストと性能の両方のベンチマークに対応する超薄型ガラスや次世代ポリマーフィルムを共同開発するため、材料科学イノベーターとのパートナーシップを優先すべきです。

**2. 研究開発の強化と耐久性の向上:**

ヒンジの最適化、折り目の軽減、および美的魅力を損なうことなく耐久性を高めるディスプレイ封止技術に焦点を当てたターゲットR&D努力が不可欠です。OEM、部品サプライヤー、および試験ラボを連携させる協調的なフレームワークは、新しい材料やフォームファクターの検証を加速させ、厳格なライフサイクル試験プログラムは消費者の信頼を構築します。

**3. 市場投入戦略の洗練と地域特化:**

企業は、製品ポートフォリオを地域の規制要件と最終用途の優先順位に合わせることで、市場投入戦略を洗練させるべきです。自動車のヘッドアップディスプレイ、医療診断機器、またはポータブルなコンシューマーデバイス向けにフォルダブルソリューションを調整するには、特定のセクターの課題を理解した専門のデザインチームが必要となります。

これらの提言を活用することで、業界のステークホルダーは新たな機会を捉え、フォルダブルディスプレイ分野で長期的な成長を維持することが可能です。

以下に、ご指定の「フォルダブルディスプレイ」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 耐久性とシワの低減を可能にする超薄型フレキシブルOLED材料の登場

* 輝度と色精度を向上させるためのフォルダブルパネルへのマイクロLEDアレイの統合

* フォルダブルスクリーンの寿命と弾力性を延ばす自己修復性ポリマー基板の開発

* シームレスな折りたたみを可能にする先進的な形状記憶合金を用いたヒンジレスフォルダブル機構の採用

* リモートワークと生産性のニーズに対応するタブレットおよびノートPC向け多重折りたたみフォームファクターの拡大

* 途切れない視聴体験のためのフォルダブルスマートフォンにおけるアンダーディスプレイカメラ技術の実装

* 次世代ウェアラブルデバイス向けローラブルおよび伸縮性ディスプレイプロトタイプへの投資増加

* バッテリー性能を向上させるためのLTPOバックプレーンを備えたエネルギー効率の高いフォルダブルディスプレイへの移行

* 自動車メーカーとディスプレイメーカー間のフォルダブルダッシュボードおよびインフォテインメントパネルに関する協力

* フォルダブルディスプレイ生産におけるリサイクル可能材料の統合を推進する新たな環境規制

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **フォルダブルディスプレイ市場、製品別**

* ノートPC

* クラムシェル

* デュアルヒンジ

* スマートフォン

* デュアルフォールド

* シングルフォールド

* トライフォールド

* タブレット

* デュアルフォールド

* シングルフォールド

* ウェアラブル

* フィットネスバンド

* スマートウォッチ

9. **フォルダブルディスプレイ市場、技術別**

* ハイブリッド

* プラスチック基板

* 超薄型ガラス

10. **フォルダブルディスプレイ市場、ディスプレイタイプ別**

* AMOLED

* LED

* MicroLED

* OLED

11. **フォルダブルディスプレイ市場、用途別**

* 自動車

* ヘッドアップディスプレイ

* インフォテインメントシステム

* インストルメントクラスター

* 家庭用電化製品

* ゲーム

* ホームエンターテイメント

* モバイル通信

* ヘルスケア

* 診断機器

* 手術システム

* ウェアラブル健康モニター

* 産業

* コントロールパネル

* ロボティクス

* サイネージ

12. **フォルダブルディスプレイ市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **フォルダブルディスプレイ市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **フォルダブルディスプレイ市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Samsung Display Co., Ltd.

* BOE Technology Group Co., Ltd.

* LG Display Co., Ltd.

* Visionox (Beijing) Technology Co., Ltd.

* Tianma Microelectronics Co., Ltd.

* China Star Optoelectronics Technology Co., Ltd.

* Huaxing Photoelectric Display Technology Co., Ltd.

* Royole Corporation

* E Ink Holdings Inc.

* Japan Display Inc.

16. **図目次** [合計: 28]

17. **表目次** [合計: 975]

*** 本調査レポートに関するお問い合わせ ***

フォルダブルディスプレイは、従来の硬質なディスプレイの概念を覆し、折り曲げ可能な特性を持つ次世代の表示技術として、近年注目を集めています。これは、スマートフォンやタブレットといったモバイルデバイスの形状に革新をもたらし、ユーザー体験を飛躍的に向上させる可能性を秘めています。単に画面が大きくなるだけでなく、使用しない時にはコンパクトに折りたたむことができるという、これまでにない利便性を提供し、私たちのデジタルライフに新たな選択肢を提示しています。

この革新的な技術の実現には、複数の高度な要素技術が不可欠です。最も重要なのは、柔軟な基板上に有機EL(OLED)パネルを形成する技術です。ガラスではなく、ポリイミドなどのプラスチック素材を基板として用いることで、ディスプレイ自体が曲がることを可能にしています。さらに、繰り返し折り曲げに耐えうる柔軟なタッチセンサー、そしてディスプレイ表面を保護する超薄型ガラス(UTG)や特殊なポリマー素材の開発も進められています。また、ディスプレイの開閉をスムーズかつ耐久性高く行うための精密なヒンジ機構も、フォルダブルデバイスの信頼性を左右する重要な要素であり、その設計には高度な工学技術が求められます。

フォルダブルディスプレイがもたらす最大の利点は、その多様なフォームファクターにあります。例えば、スマートフォンとして携帯しながら、開けばタブレットサイズの広大な画面でコンテンツを楽しめるデバイスや、従来のフリップ型携帯電話のようにコンパクトに折りたたんでポケットに収まるデバイスなど、ユーザーのニーズに応じた様々な形状が実現可能です。これにより、マルチタスクの効率化、没入感のあるメディア視聴、そして携帯性と大画面の両立という、これまでのデバイスでは困難であった体験が提供され、生産性とエンターテインメントの両面で新たな価値を創出します。

しかしながら、フォルダブルディスプレイの普及には依然としていくつかの課題が存在します。最も顕著なのは、ディスプレイの耐久性です。繰り返し折り曲げることによる画面中央の折り目(シワ)の発生や、傷に対する脆弱性、そしてヒンジ部分の寿命などが挙げられます。また、製造プロセスの複雑さや特殊な素材の使用により、製品コストが高くなる傾向にあり、これが一般消費者への普及を妨げる一因となっています。さらに、従来のデバイスと比較して厚みや重量が増すこと、そして折りたたみ状態と展開状態の両方で最適化されたソフトウェア体験の提供も、今後の改善が求められる点です。

現在、サムスン電子を筆頭に、ファーウェイ、シャオミなどの主要メーカーがフォルダブルデバイス市場に参入し、技術の進化を牽引しています。初期の製品から、より耐久性が高く、折り目が目立ちにくい改良されたモデルが次々と登場しており、技術的な成熟度は着実に向上しています。将来的には、スマートフォンに留まらず、ノートPC、ウェアラブルデバイス、さらには自動車のインフォテインメントシステムなど、より幅広い分野での応用が期待されています。コストの低減と耐久性のさらなる向上により、フォルダブルディスプレイは特別なニッチ製品から、やがて主流のディスプレイ技術へと進化していく可能性を秘めています。

フォルダブルディスプレイは、単なる技術革新に留まらず、デバイスのあり方そのものを再定義する潜在力を持っています。その開発は、柔軟な素材科学、精密なメカニズム設計、そして高度なディスプレイ技術の融合によって支えられており、未だ克服すべき課題は残るものの、その進化の速度は目覚ましいものがあります。この革新的な技術は、私たちのデジタルライフにおけるインタラクションの形を根本から変え、未来のデバイスデザインに計り知れない影響を与えることでしょう。