フォーカスド・イオン・ビーム(FIB)の世界市場(2025-2034):イオン源別(Ga+液体金属、ガス田、プラズマ)、用途別、垂直産業別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

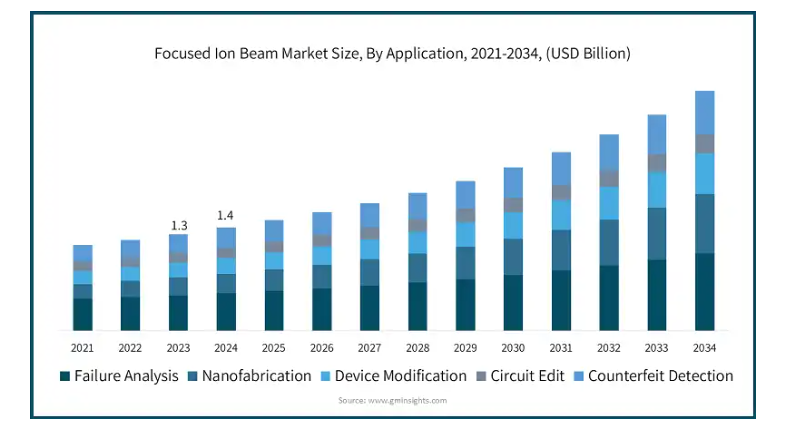

世界の集束イオンビーム市場は 2024 年に 14 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 9% で成長すると予測されています。

業界がバッテリーの性能向上に向けて動き出す中、バッテリー部品分析の需要の増加が、集束イオンビーム業界の成長を推進しています。FIB-SEM システムを使用すると、電子やコーティングの欠陥、およびそれらの性能を検査・改善することができます。これは、特に電気自動車、家電製品、再生可能エネルギーの分野において、エネルギー貯蔵システムの改善に不可欠です。FIB イメージングは、故障の調査に役立ち、バッテリー開発や研究での採用を促進します。例えば、TESCAN ORSAY HOLDING a.s. は、ドイツの工場自動化・生産システム研究所(FAPS)に、AMBER X 集中イオンビーム走査型電子顕微鏡(FIB-SEM)を供給しました。FAPS は、FIB-SEM を銀印刷および銅コーティングの分析に使用し、メカトロニクスシステム、バッテリー部品、および積層造形技術の改良に役立てます。

電子および MEMS 産業の成長は、FIB 市場の成長加速に貢献するでしょう。マイクロマシニングおよび 3D 部品イメージング用の FIB 技術は、次世代のマイクロメカニカルシステムおよび電子装置の製造と試験に大きく貢献しています。家電製品、自動車製品、医療機器の市場が拡大するにつれて、正確な故障解析、欠陥除去、および材料合成のニーズはますます高まるでしょう。この傾向は、新世代の MEMS および電子機器を必要とするあらゆる用途における FIB システムの使用の増加に貢献しています。

集束イオンビーム市場の動向

集束イオンビーム(FIB)業界は、技術の進歩と産業用途の拡大により、一連の変革を経験してきました。その変化の一つは、FIB システムが、イメージングや材料改質を容易にする走査型電子顕微鏡(SEM)などの他のイメージング技術と併用されるケースが増えていることです。さらに、FIB は、ナノエレクトロニクスや半導体製造における精密分析や故障検出の新たな需要において重要な役割を果たしています。積層造形や 3D プリンティングの成長も市場拡大に貢献しており、FIB は、これらのマイクロメートルスケールのプロセスの開発と最適化に貢献しています。さらに、FIB は、電池や MEMS 装置に関する材料科学の研究活動における有用性も急速に高まっています。業界全体で自動化システムが好まれる傾向が強まっていることから、FIB システムをユーザーフレンドリーにするソフトウェアおよびハードウェアの開発と改良の余地が生まれています。

集束イオンビーム市場におけるもう 1 つの重要な展開は、電子機器の小型化および高精度化への関心の高まりです。組み込みデバイスの急速な小型化に伴い、集積回路、MEMS 装置、およびスマートセンサーの微細構造の製造および特性評価には、FIB 技術が不可欠となっています。航空宇宙、防衛、バイオテクノロジーなど、多くの産業に適した FIB システムの開発には、高解像度の画像とナノサイズの部品製造の正確な制御が不可欠です。同時に、自動化および人工知能ベースのシステムの導入により、FIB 技術の応用分野に新たな地平が開かれ、業務効率が向上し、人為的ミスが減少し、高スループット環境での迅速な分析が容易になります。これらの傾向は、特に先端研究および工業生産分野において、FIB 市場の将来が明るいことを示しています。

半導体業界における高度な故障解析および品質管理プロセスの需要が、イオンビーム(FIB)市場の方向性を決定しています。ほとんどの半導体装置は複雑であり、ナノスケールの欠陥を検出するための高精度なツールの需要が高まっています。FIB システムは、集積回路の修正および断面解析において重要であり、集積回路の欠陥を評価するのに役立ちます。これは、電子デバイスの信頼性を確保する上で重要なステップです。さらに、自動車、通信、バッテリー研究など特定の業界からのカスタムソリューションの需要増加が、FIB市場の成長を後押ししています。産業が進化し技術的限界を押し広げる中、FIB技術はイノベーションの実現と製品性能の向上に不可欠な役割を果たし続けるでしょう。

フォーカストイオンビーム市場分析

大規模な応用では処理能力が限られている点が、フォーカストイオンビーム(FIB)セクターの主要な欠点です。FIBシステムは、高精度と個々の部位への集中処理のため、広範な領域や大量生産の処理速度が遅い傾向にあります。これにより、速度が重要な大量生産や大規模産業応用において効率性が低下し、半導体製造など短納期が求められる業界では、FIB技術が特定のタスクに不適格となる可能性があります。これにより、スケーラビリティと広範な採用が制限される可能性があります。

用途に基づいて、集束イオンビーム市場は、故障解析、ナノファブリケーション、装置の改造、回路の編集、および偽造検出に分類されます。故障解析セグメントは、2024年に36.5%のシェアで世界市場を支配しました。

故障解析セグメントは、先端材料、電子機器、および半導体デバイスの欠陥の特定と診断において重要な役割を果たしているため、集束イオンビーム(FIB)市場で最大のセグメントです。

マイクロエレクトロニクス部品と集積回路の複雑さが増す中、信頼性と性能を確保するため、精密な故障検出が不可欠となっています。FIB技術は、ナノスケールでの高詳細な画像化、断面分析、材料の改変を可能にし、半導体製造、航空宇宙、自動車産業などにおける故障解析の不可欠なツールとなっています。

品質管理、欠陥検出、製品最適化に対する需要の増加が、故障解析セグメントの優位性を後押ししています。

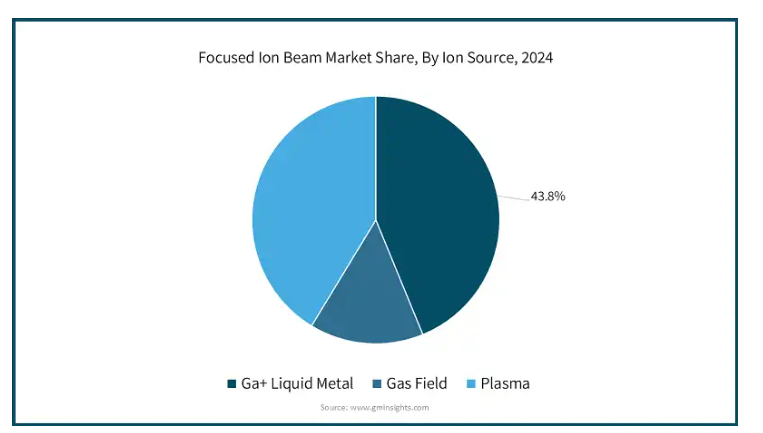

イオン源に基づいて、集束イオンビーム市場は、Ga+ 液体金属、ガスフィールド、プラズマに分類されます。Ga+ 液体金属セグメントは、予測期間中の 2034 年までに 13 億米ドルの収益を記録し、その規模に達すると予想されています。

ガリウムベースのイオン源は、ナノスケールでの詳細な分析やサンプル準備を必要とするアプリケーションに不可欠な、高い精度と分解能を提供する能力で知られています。これにより、半導体製造や材料科学などの産業において、これらのイオン源は優先的な選択肢となっています。

ガリウムイオン源は多用途性に富み、画像処理、マイクロ加工、ナノファブリケーションなど、多様な応用分野で利用可能です。その柔軟性は、研究者や製造業者にとっての定番選択肢となっています。

ガリウムベースのイオン源は、長年の開発と改良を経て、成熟した信頼性の高い技術が確立されています。Ga+液体イオン源の市場における確立された地位が、その優位性を支えています。

2024 年、アメリカは北米イオンビーム市場を 78.3% のシェアで支配しました。アメリカは、半導体専門の研究開発施設と製造施設を擁し、この市場の急速な発展において世界トップの地位を維持しています。航空宇宙、防衛、製造、ナノテクノロジーの分野における進歩も、FIB システムの需要拡大に貢献しています。さらに、インテル、IBM、MIT などの FIB 技術を用いた小規模機械および装置製造のテクノロジー企業や研究者が集中していることも、アメリカ市場の成長を後押ししています。また、半導体製造、研究、新素材科学に対する政府機関からの支援の強化も、FIB 技術の採用をさらに促進しています。

日本は、電子、半導体製造、材料科学の分野において主導的な地位を占めており、FIB 市場も成長しています。東芝、ソニー、日立も、MEMS や精密マイクロエレクトロニクス、および装置の故障解析に FIB システムを使用しています。日本は研究開発への投資を継続し、技術開発と製造に注力しているため、収益性の高い FIB アプリケーション市場となっています。メモリチップやプロセッサなどの最先端半導体の開発により、FIB システムの需要は引き続き増加しています。

中国の半導体産業は成長を続けており、先端製造技術への投資が中国の成長をさらに加速すると予想されます。また、中国政府は国内半導体製造工場の設立を推進しており、ウェハー検査、複雑な欠陥分析、プロセス最適化のための FIB システムの需要が増加しています。さらに、中国におけるナノテクノロジー、電池、材料科学の研究への関心の高まりは、自動車や電子産業など、さまざまな分野における FIB 市場の成長をさらに促進しています。

韓国の FIB 市場の拡大は、サムスンや SK Hynix を筆頭とする、FIB 技術を用いた先端チップの生産・分析における半導体産業の堅調な成長によるものです。また、韓国は 5G、自動車用電子機器、先端材料の研究開発にも多額の投資を行い、その構築と正確な分析のための FIB システムの成長を促進しています。さらに、OLED や新世代メモリ部品などの特定の電子研究も増加しており、これらすべての取り組みにおいて FIB システムの利用が拡大しています。

フォーカストイオンビーム市場シェア

FIB市場には、ジェロル、サーモフィッシャーサイエンティフィック、ツァイスインターナショナル、日立ハイテクコーポレーション、ツキャンオルサヤホールディングス、オックスフォードインストゥルメンツPLC、ランドGmbHなど、主要な競合企業が存在します。半導体製造や材料科学など価格競争が激しい市場で競争力を維持するためには、低コストや競争力、適応性の高いシステムなど、他の要因も必要です。さらに、高解像度画像やマイクロマシニング精度などの機能と、マルチモード分析試験を組み合わせる能力は、企業が市場で差別化を図るのに役立ちます。マイクロ構造画像化、故障解析、ナノファブリケーションなどの機能を含むマルチモードでの性能は、顧客に影響を与えます。もう一つの主要な要因は技術的改善です。専門家は、より高い解像度、高いスループット、広範な自動化機能を備えたFIBシステムをアップグレードし、より迅速で正確な分析を実現しています。

FIB-SEMシステムが特定の業界要件に適応することは、特に航空宇宙、防衛、ナノテクノロジー分野におけるFIB-SEM市場参入において不可欠です。顧客トレーニング、ソフトウェア更新、システムメンテナンスを含むマーケティング戦略は、長期的な顧客忠誠度と競争優位性を支えます。企業は、業界の移行プロセスにおいて国際的な存在感を強化することで、世界中の大手企業や研究機関との関係構築にますます注力しています。

フォーカストイオンビーム市場企業

フォーカストイオンビーム(FIB)業界の主要な企業は次の通りです:

JEOL Ltd.

Thermo Fisher Scientific Inc.

Zeiss International

Hitachi, Ltd. (Hitachi High-Technologies Corporation)

Tescan Orsay Holding a.s.

Oxford Instruments PLC

Raith GmbH

フォーカストイオンビーム業界ニュース

2023年9月、サーモフィッシャーサイエンティフィックは、プラズマ集束イオンビーム(PFIB)を搭載した「Thermo Scientific Hydra Bio」を発売しました。この製品は、樹脂や低温封入サンプルを扱う細胞生物学者向けの体積電子顕微鏡検査の手順を効率化します。Helios Hydra DualBeam Platform に統合されており、FIB-SEM 連続切片、低温電子トモグラフィー、アレイトモグラフィーなどのさまざまな顕微鏡技術をサポートしています。

2023年7月、欧州分子生物学研究所(EMBL)とZeissは、ライフサイエンス画像技術の開発における提携を発表しました。この提携により、EMBL Imaging CentreのユーザーはZeissの最新顕微鏡技術にアクセス可能となり、EMBLの研究はZeissの製品改善に知見を提供します。この合意は、イノベーションへの早期アクセスと共同技術議論を通じて、将来の画像ニーズに対応します。

この集束イオンビーム市場調査レポートには、2021年から2034年までの収益(10億米ドル)に関する予測と推定を含む、以下のセグメントに関する業界の詳細な情報が掲載されています。

市場、イオン源別

Ga+ 液体金属

ガスフィールド

プラズマ

用途別

故障解析

ナノファブリケーション

装置の改造

回路編集

偽造検出

垂直統合別

電子および半導体

半導体製造

MEMS および薄膜製造

産業

石油およびガス

自動車および航空宇宙

化学

発電

生物科学

細胞生物学

構造生物学

生物医学工学

神経科学

材料科学

金属および鉱業

紙および繊維材料

セラミックおよびガラス

ポリマー

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 サプライヤーの動向

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の動向

3.6 影響力

3.6.1 成長要因

3.6.1.1 バッテリー部品分析の需要の増加

3.6.1.2 電子機器および MEMS 産業の拡大

3.6.1.3 材料科学研究における採用の増加

3.6.1.4 研究施設への投資の増加

3.6.2 業界の課題と課題

3.6.2.1 高い装置および運用コスト

3.6.2.2 大規模アプリケーションにおける処理能力の制限

3.7 成長の可能性分析

3.8 ポーターの分析

3.9 PESTEL 分析

第 4 章 2024 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 イオン源別市場予測、2021 年~2034 年(10 億米ドル

5.1 主な傾向

5.2 Ga+ 液体金属

5.3 ガスフィールド

5.4 プラズマ

第 6 章 アプリケーション別市場規模予測(2021 年~2034 年)(10 億米ドル

6.1 主な傾向

6.2 故障解析

6.3 ナノファブリケーション

6.4 装置の改造

6.5 回路の編集

6.6 偽造品の検出

第 7 章 市場規模予測、垂直市場別、2021-2034 年(10 億米ドル

7.1 主な傾向

7.2 電子および半導体

7.2.1 半導体製造

7.2.2 MEMSと薄膜製造

7.3 産業

7.3.1 石油・ガス

7.3.2 自動車・航空宇宙

7.3.3 化学

7.3.4 発電

7.4 バイオサイエンス

7.4.1 細胞生物学

7.4.2 構造生物学

7.4.3 バイオメディカル工学

7.4.4 神経科学

7.5 材料科学

7.5.1 金属および鉱業

7.5.2 紙および繊維材料

7.5.3 セラミックおよびガラス

7.5.4 ポリマー

第 8 章 2021 年から 2034 年までの地域別市場規模予測(10 億米ドル)

8.1 主な傾向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第 9 章 企業プロフィール

9.1 A&d company, limited

9.2 Applied beams llc

9.3 Eurofins scientific

9.4 Fibics incorporated

9.5 Hitachi, ltd. (hitachi high-technologies corporation)

9.6 Ic failure analysis lab

9.7 Ionoptika ltd

9.8 Jeol ltd.

9.9 Leica microsystems

9.10 Nano-master, inc.

9.11 Oxford instruments plc

9.12 Raith gmbh

9.13 Tescan orsay holding a.s.

9.14 Thermo fisher scientific inc.

9.15 Veeco instruments inc.

9.16 Zeiss international

9.17 Zerok nanotech

*** 本調査レポートに関するお問い合わせ ***