世界のフォーム接着剤市場:接着剤タイプ別(ホットメルト、放射線硬化型、溶剤系)、技術別(アクリル、シアノアクリレート、エポキシ)、用途別、最終用途産業別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

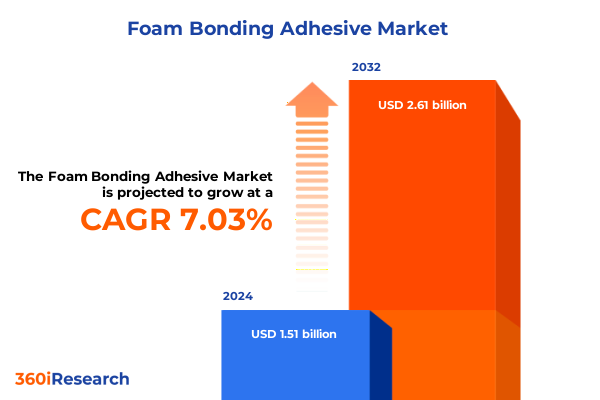

フォーム接着剤市場は、2024年には15.1億米ドル、2025年には16.0億米ドルと推定され、2032年までに年平均成長率(CAGR)7.03%で26.1億米ドルに達すると予測されています。この市場は、材料革新、進化するアプリケーション要件、そして変化する規制の枠組みという複雑な相互作用によって支えられています。その基盤として、フォーム接着剤は多様な最終用途分野において、軽量で耐久性のある部品の組み立てに不可欠な役割を果たしています。自動車や航空宇宙分野における軽量化の推進に伴い、動的な応力下で高い性能を発揮する接着剤の戦略的重要性が増しています。同時に、揮発性有機化合物(VOC)と持続可能性に関する新たな懸念が、より環境に優しい化学物質への移行を促し、メーカーは水性および放射線硬化型システムへの多額の投資を行っています。環境要件と並行して、デジタル化は接着剤開発に浸透し、精密な配合制御とサプライチェーン全体でのデジタル品質保証を可能にしています。これらの技術は、自動車内装の複雑な内装材やHVACユニットの高精度コイル接着など、特定のアプリケーション要求への迅速な適応を促進します。主要市場の規制当局も化学物質プロファイルの監視を強化しており、サプライヤーは製品ライフサイクル全体で透明性とコンプライアンスを強化するよう求められています。

フォーム接着剤分野は、技術的ブレークスルーと持続可能性の義務によってパラダイムシフトを遂げています。分子工学の革新により、迅速な硬化プロファイルと環境性能の向上を両立させた次世代の化学物質が誕生しました。かつてニッチな製品であったバイオ由来樹脂システムは、現在では従来の溶剤系接着剤に匹敵する性能を発揮しつつ、炭素排出量を大幅に削減しています。同時に、UVおよび電子ビーム硬化型配合の進歩は、高いエネルギー要件なしに即座のタックと高い接着強度を必要とする新たなアプリケーションを可能にしました。材料科学の進歩と並行して、デジタルプロセス制御は生産ワークフローに革命をもたらし、機械学習アルゴリズムがリアルタイムで混合パラメータを最適化し、バッチ間の均一性を確保し、廃棄物を最小限に抑えています。このデジタル化とグリーンケミストリーの融合は、競争環境を再定義し、既存企業に戦略的パートナーシップと共同R&Dイニシアチブを追求するよう促しています。さらに、スマート接着剤センサーの統合は、高価値アセンブリにおける予測保全機能を提供し、接着剤の役割を受動的な接合材から能動的なシステムコンポーネントへとさらに高めています。これらの変革は、ステークホルダーが配合、製造、サプライチェーン管理に対する従来の考え方を見直す必要性を強調しています。今後数年間は、循環型経済の原則、リサイクル性、および接着剤開発における製品寿命末期の考慮事項が引き続き重視されるでしょう。

2025年に米国政府が課した一連の新たな関税措置は、フォーム接着剤のサプライチェーンとコスト構造に顕著な影響を与えています。主要な中間化学品輸入を対象としたこれらの関税は、バリューチェーン全体に波及し、国内生産者に調達戦略の見直しを促しました。一部の原材料サプライヤーは、輸入課税を回避するために現地生産施設への投資を加速させ、一方、最終ユーザーは関税の影響を受けにくい化学物質に依存する代替接着剤タイプの検討を増やしています。その直接的な影響は、単位コストの上昇であり、メーカーは高容量アプリケーションにおいて、よりリーンな配合を導入し、接着剤の消費率を最適化するようになりました。さらに、関税環境はサプライヤー基盤の統合を加速させ、小規模な配合業者は追加費用を吸収するのに苦慮しています。大手企業は規模の経済を活用して、ティア1の原材料プロバイダーと優遇契約を交渉し、垂直統合に投資しています。市場の観点からは、この再編は参入障壁を高め、堅牢な供給ネットワークと多様な調達オプションを持つ既存企業に有利に働いています。自動車、家具、建設部門の下流ユーザーは、性能を損なうことなく関税の影響を軽減するソリューションを共同設計するため、接着剤開発者とより緊密に協力しています。これらの2025年の関税の累積的な影響は、サプライチェーンの俊敏性の重要性を浮き彫りにしています。戦略的な在庫バッファー、柔軟なサプライヤー契約、継続的なコスト最適化プロトコルを活用する企業は、この複雑な環境をより効果的に乗り切るでしょう。

フォーム接着剤市場を複数のセグメンテーションレンズを通して分析すると、単純な製品分類を超えた微妙な機会と課題が明らかになります。接着剤の種類別に見ると、ホットメルトシステムは迅速な硬化時間と無溶剤配合が特徴で、高速組立ラインに対応します。対照的に、放射線硬化型接着剤はUVまたは電子ビーム活性化下で比類のない接着精度を提供し、最小限のエネルギー入力と高速処理を求めるメーカーに適しています。溶剤系接着剤は、深い基材浸透が不可欠な場合に依然として主流ですが、その環境への影響は配合の見直しを促し続けています。一方、水性接着剤は、VOC排出に関する規制圧力が強まるにつれて牽引力を増しており、業界がより環境に優しい代替品へと移行していることを示しています。

技術別にセグメント化すると、性能のトレードオフがさらに明確になります。アクリル接着剤はバランスの取れた接着性と柔軟性を提供し、複数のアプリケーションで汎用性があります。シアノアクリレート配合は即座の接着とせん断強度を提供し、高価値または緊急修理に理想的です。エポキシ樹脂は機械的堅牢性と耐薬品性で際立っており、要求の厳しい構造アセンブリで好まれます。ポリウレタン技術は、特に周期的な負荷がかかるフォームコア界面において、優れた弾性と環境耐久性に貢献します。これらの技術的区別は、配合戦略と顧客価値提案に等しく影響を与えます。

アプリケーション領域を考慮すると、フォーム接着剤は自動車内装において、フロアカバー、ヘッドライナー、シートモジュールが快適性と耐久性の両方を要求するため、オーダーメイドのソリューションを促進します。履物では、インソール、アウトソール、アッパーの複雑な組み立てが、柔軟性と接着強度のバランスを取る接着剤に依存しています。家具製造では、エッジバンディング、ラミネート統合、室内装飾品の取り付けにフォーム接着剤が活用され、HVAC機器ではコイルシーリング、ダクト組み立て、断熱材接着に特殊な接着剤が必要です。マットレスメーカーも同様に、快適性と規制基準を満たすために、フォームコア、層、および生地の正確な統合に依存しています。最後に、エンドユーザー産業別のセグメンテーションは、部門横断的なダイナミクスを浮き彫りにします。自動車メーカーは引き続き軽量化と快適性の向上を追求しています。建設会社は音響性能と熱効率を優先します。履物ブランドは人間工学に基づいたデザインのために軽量接着を統合しています。家具メーカーは、多様な環境条件下での長期的な耐久性を求めています。海洋アプリケーションでは、湿気と塩分腐食に耐える接着剤が要求されます。この多層的なセグメンテーションの視点は、ステークホルダーが製品ロードマップを明確な市場要件と整合させ、ターゲットを絞ったイノベーションを推進するための情報を提供します。

地域別のダイナミクスは、多様なエンドマーケットの推進要因と規制環境を通じて現れます。アメリカ大陸、特に北米では、堅調な自動車生産と厳格な環境規制が、水性および低VOC溶剤システムの採用を促進しています。OEMと接着剤サプライヤー間の協力により、軽量化と音響性能を目的とした現地での配合開発が加速しています。一方、ラテンアメリカでは、新興の建設プロジェクトと成長する履物産業が、汎用性の高いホットメルトおよび溶剤系システムの需要を生み出していますが、物流およびインフラの課題によって抑制されています。ヨーロッパ、中東、アフリカ全体では、化学物質の安全性と循環型経済の目標に関する厳格なEU指令が、持続可能な接着剤配合を優先させています。西ヨーロッパはバイオ由来化学物質を統合するパイロットプロジェクトを主導しており、東部地域は西部の環境基準を満たすためにプロセス制御を徐々にアップグレードしています。中東の拡大する建設フットプリントと、新興の自動車組立事業は、技術とベストプラクティスを移転するために、世界の接着剤開発者とのパートナーシップを奨励しています。アフリカでは、インフラの制約とコスト感度により、従来の溶剤系接着剤への依存が維持されていますが、家電製品と家具製造の成長は、より高性能な代替品への緩やかな移行を示唆しています。アジア太平洋地域では、急速な都市化と広範なエレクトロニクス製造ハブが、放射線硬化型およびシアノアクリレート接着剤の著しい採用を促進しています。中国は、その規模だけでなく、世界の持続可能性基準に合致する高性能配合への推進においても焦点であり続けています。東南アジア市場は、自動車シートやマットレス製造においてポリウレタンシステムを採用しており、コスト考慮と品質期待の高まりの両方を反映しています。日本と韓国は、先進的な自動車および家電製品部門を持ち、高精度組立アプリケーションにおけるデジタルプロセス統合とスマート接着剤センサーのパイオニアであり続けています。これらの地域的洞察は、現地の規制環境、インフラの成熟度、およびエンドユースのイノベーション軌道に合わせて市場投入戦略を調整することの重要性を強調しています。

競争環境は、グローバルなコングロマリットと専門的な配合業者の混合によって形成されており、それぞれが独自の強みを活用して成長機会を捉えています。一部の大手企業は、重要なモノマーやオリゴマーの一貫した供給を確保するために垂直統合に注力し、原材料の変動リスクを低減しています。他の企業は、パイロット規模の試験から本格的な生産まで、エンドツーエンドの配合最適化を提供することでサービスポートフォリオを拡大し、単なる商品サプライヤーではなく戦略的なイノベーションパートナーとしての地位を確立しています。接着剤開発者とOEM間の戦略的協力は一般的になり、特定のアプリケーション要件に合わせたオーダーメイドのソリューションの共同開発を可能にしています。これらのパートナーシップには、共同研究イニシアティブやデジタルプロセスプラットフォームへの共同投資が含まれることが多く、市場投入までの時間を短縮します。合併・買収も市場ダイナミクスを再構築する上で極めて重要な役割を果たしており、大手企業はニッチなプレーヤーを吸収して技術ポートフォリオと地域フットプリントを拡大しています。同時に、中規模企業の新興勢力は、俊敏性と顧客との密接な関係を通じて競争優位性を確立しています。これらの企業は、リーンな組織構造を維持することで、オーダーメイドの配合を迅速にスケールアップし、少量生産の要件に対応する柔軟な生産体制を提供できます。地域のエンドユーザーとの近接性により、迅速な技術サポートと反復的な開発サイクルが可能になります。業界が進化するにつれて、独自の化学物質、デジタル統合、および持続可能性へのコミットメントを通じた差別化がリーダーシップを定義するでしょう。グローバルなリーチと地域的な専門知識のバランスを取り、継続的なイノベーションに投資し、バリューチェーン全体で深い協力を促進する企業が、フォーム接着剤市場における成長と回復力のペースを最終的に設定するでしょう。

業界リーダーがフォーム接着剤の機会を最大限に活用するためには、まず持続可能な化学ロードマップを中核的なイノベーションパイプラインに統合することを優先すべきです。バイオ由来の原材料とエネルギー効率の高い硬化技術を採用することは、規制遵守を確実にするだけでなく、環境に優しいソリューションを求めるエンドユーザーの共感を呼ぶでしょう。同時に、接着剤塗布プロセスのデジタルツインモデルを確立することで、予測的な品質保証を可能にし、リアルタイム監視を通じて廃棄物を削減できます。継続する関税の不確実性に対するヘッジとして、組織は複数の地域にわたるサプライヤーネットワークを多様化し、重要な化学中間体の戦略的在庫バッファーを育成することが推奨されます。樹脂生産者や添加剤スペシャリストとの共同事業は、特定の関税分類の影響を受けにくいハイブリッド配合の開発を促進できます。さらに、リーン生産方式とジャストインタイム配送フレームワークを採用することで、サプライチェーンの回復力を高めながら運転資金を最適化できます。市場エンゲージメントの面では、自動車シートからマットレス層の接着まで、異なる最終用途セグメントの正確な要求とR&D努力を整合させることで、価値提案を明確にし、採用を加速させることができます。主要顧客との共創ワークショップは、満たされていない性能要件を明らかにし、ターゲットを絞った製品強化に情報を提供できます。さらに、オンサイトアプリケーション試験や包括的なトレーニングモジュールを含む技術サービス能力への投資は、顧客ロイヤルティを強化し、仕様エンジニアの間でのマインドシェアを拡大するでしょう。持続可能性、デジタル化、リスク軽減、顧客との協力を基盤とするこれらの戦略的課題を実行することで、業界リーダーは競争優位性を確保し、進化するフォーム接着剤分野における長期的な成長への明確な道筋を描くことができるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 低VOC排出量の環境に優しいフォーム接着剤への需要の高まり

* フォーム接着剤配合における再生可能なバイオベースポリマーの統合の増加

* 自動車断熱材向け耐熱性フォーム接着剤の進歩

* 安全基準を満たすための家具製造における水性フォーム接着剤の採用の増加

* 産業用途を簡素化するための1液型湿気硬化性フォーム接着剤の開発

* 医療機器組立用速硬化性UV活性化フォーム接着剤の革新

* 有害化学物質に対する規制強化による無溶剤フォーム接着剤の拡大

* 構造ヘルスモニタリングのためのフォーム接着におけるセンサー機能を備えたスマート接着剤の統合

* 電子部品のフォーム接着における精度を高めるカスタマイズされた接着剤塗布技術

* 接着剤メーカーとフォームメーカー間の連携によるオーダーメイドの接着ソリューションの開発

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **フォーム接着剤市場、接着剤タイプ別**

* ホットメルト

* 放射線硬化型

* 溶剤系

* 水性

9. **フォーム接着剤市場、技術別**

* アクリル

* シアノアクリレート

* エポキシ

* ポリウレタン

10. **フォーム接着剤市場、用途別**

* 自動車内装

* フロアカバーリング

* ヘッドライナー接着

* シート組立

* フットウェア

* インソール接着

* アウトソール接着

* アッパー組立

* 家具製造

* エッジバンディング

* ラミネート接着

* 張り地接着

* HVAC (空調設備)

* コイル接着

* ダクトシーリング

* 断熱材接着

* マットレス接着

* フォームコア接着

* 層接着

* 側生地接着

11. **フォーム接着剤市場、エンドユーザー産業別**

* 自動車

* 建設

* フットウェア

* 家具

* 海洋

12. **フォーム接着剤市場、地域別**

* アメリカ

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **フォーム接着剤市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **フォーム接着剤市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* H.B. Fuller Company

* 3M Company

* Henkel AG & Co. KGaA

* Sika AG

* Dow Inc.

* Soudal NV

* Arkema SA

* Ashland Global Holdings Inc.

* Huntsman Corporation

* Avery Dennison Corporation

* SABA BV

* Super Bond Adhesives Pvt. Ltd.

* Worthen Industries, Inc.

* Astral Adhesives Ltd.

* Archbond Adhesives Ltd.

* Arika Adhesives Industries LLP

* Jowat SE

* HP Adhesives Pvt. Ltd.

* Mario Industries Pvt. Ltd.

* First Chem Industries LLP

* SAV Chemicals Pvt. Ltd.

* Pidilite Industries Ltd.

* Lohmann GmbH & Co. KG

* Bostik SA

* Astra Chemtech Private Limited

16. **図目次 [合計: 28]**

* 世界のフォーム接着剤市場規模、2018-2032年 (百万米ドル)

* 世界のフォーム接着剤市場規模、接着剤タイプ別、2024年対2032年 (%)

* 世界のフォーム接着剤市場規模、接着剤タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界のフォーム接着剤市場規模、技術別、2024年対2032年 (%)

* 世界のフォーム接着剤市場規模、技術別、2024年対2025年対2032年 (百万米ドル)

* 世界のフォーム接着剤市場規模、用途別、2024年対2032年 (%)

* 世界のフォーム接着剤市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

* 世界のフォーム接着剤市場規模、エンドユーザー産業別、2024年対2032年 (%)

* 世界のフォーム接着剤市場規模、エンドユーザー産業別、2024年対2025年対2032年 (百万米ドル)

* 世界のフォーム接着剤市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* アメリカのフォーム接着剤市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米のフォーム接着剤市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* ラテンアメリカのフォーム接着剤

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

フォーム接着剤は、その名の通り、フォーム材(発泡体)を接着するために特化された接着剤であり、多様な産業分野において不可欠な素材として広く利用されています。一般的な接着剤とは異なり、フォーム材特有の柔軟性、多孔性、そして軽量性といった特性に対応するよう設計されており、これらの素材が持つ利点を最大限に引き出しつつ、強固で耐久性のある接合を実現します。その機能は単に二つの表面を結合するに留まらず、接合部の応力分散、振動吸収、断熱、防音といった多岐にわたる付加価値を提供します。

フォーム接着剤の最大の特徴は、その優れた柔軟性とギャップ充填能力にあります。フォーム材は表面が不均一であったり、微細な凹凸を持つことが多いため、通常の硬質な接着剤では十分な接着面積を確保しにくく、応力集中による剥離のリスクが高まります。しかし、フォーム接着剤は硬化後も一定の弾性を保ち、被着体の動きや熱膨張・収縮に追従することで、接着界面にかかる負荷を効果的に分散させます。また、発泡体内部の空隙や表面の不均一性を埋めることで、接着面積を最大化し、機械的な係合と化学的な結合の両面から強固な接着力を発揮します。これにより、軽量でありながら高い接着強度と耐久性を両立させることが可能となります。

フォーム接着剤には、その用途や要求される性能に応じて様々な種類が存在します。主要なものとしては、ポリウレタン系、アクリル系、シリコーン系、エチレン酢酸ビニル(EVA)系などが挙げられます。ポリウレタン系は、高い接着強度と優れた耐水性、耐候性を持ち、建築や自動車分野で広く用いられます。アクリル系は、透明性や耐紫外線性に優れ、特にフォームテープの形で利用されることが多いです。シリコーン系は、耐熱性や耐寒性、耐薬品性に優れ、特殊な環境下での使用に適しています。EVA系は、比較的安価で加工しやすく、包装材やDIY用途でよく見られます。これらの接着剤は、溶剤系、水性系、ホットメルト系、反応硬化系など、様々な形態で提供され、それぞれの硬化メカニズムと特性が異なるため、被着体や使用環境に合わせた適切な選択が求められます。

フォーム接着剤の応用範囲は非常に広範です。建築分野では、断熱材の固定、防音パネルの接着、シーリング材として利用され、建物の省エネルギー化や快適性向上に貢献しています。自動車産業では、内装材や防振材、吸音材の接着に不可欠であり、車両の軽量化、静粛性、安全性の向上に寄与しています。家具製造においては、クッション材やウレタンフォームの接着に用いられ、耐久性と快適な座り心地を提供します。その他にも、家電製品の緩衝材、スポーツ用品、医療機器、さらにはDIY用途に至るまで、その用途は枚挙にいとまがありません。フォーム材の特性を活かしつつ、接着という基本的な機能を超えて、製品全体の性能向上に貢献する重要な役割を担っています。

フォーム接着剤を使用する最大の利点は、前述の柔軟性とギャップ充填能力に加え、軽量化への貢献、振動・衝撃吸収性、断熱・防音効果、そして多くの場合、比較的容易な施工性にあります。これにより、従来の機械的固定方法(ネジ、リベットなど)では実現が難しかった、均一な応力分散と美観を両立させることが可能です。しかし、その選定と使用にはいくつかの考慮事項があります。被着体となるフォーム材の種類(オープンセル、クローズドセル、材質)、接着剤の硬化時間、使用環境の温度や湿度、そして最終的に求められる接着強度や耐久性などを総合的に評価し、最適な製品を選択する必要があります。また、一部のフォーム材は特定の溶剤に侵される可能性があるため、接着剤の成分とフォーム材の適合性を事前に確認することが極めて重要です。

近年では、環境負荷の低減を目指したVOC(揮発性有機化合物)フリーや低VOCの製品開発、再生可能資源由来の接着剤、さらにはより高速な硬化や高い初期接着力を実現する技術革新が進んでいます。これらの進化は、フォーム接着剤が今後も多様な産業分野において、より持続可能で高性能なソリューションを提供し続けることを示唆しています。フォーム接着剤は、単なる接着材という枠を超え、現代社会における様々な製品や構造物の性能、安全性、快適性を支える基盤技術として、その重要性を増していくことでしょう。