フッ素ポリマー市場の規模、シェア、動向、2025年から2032年までの成長予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

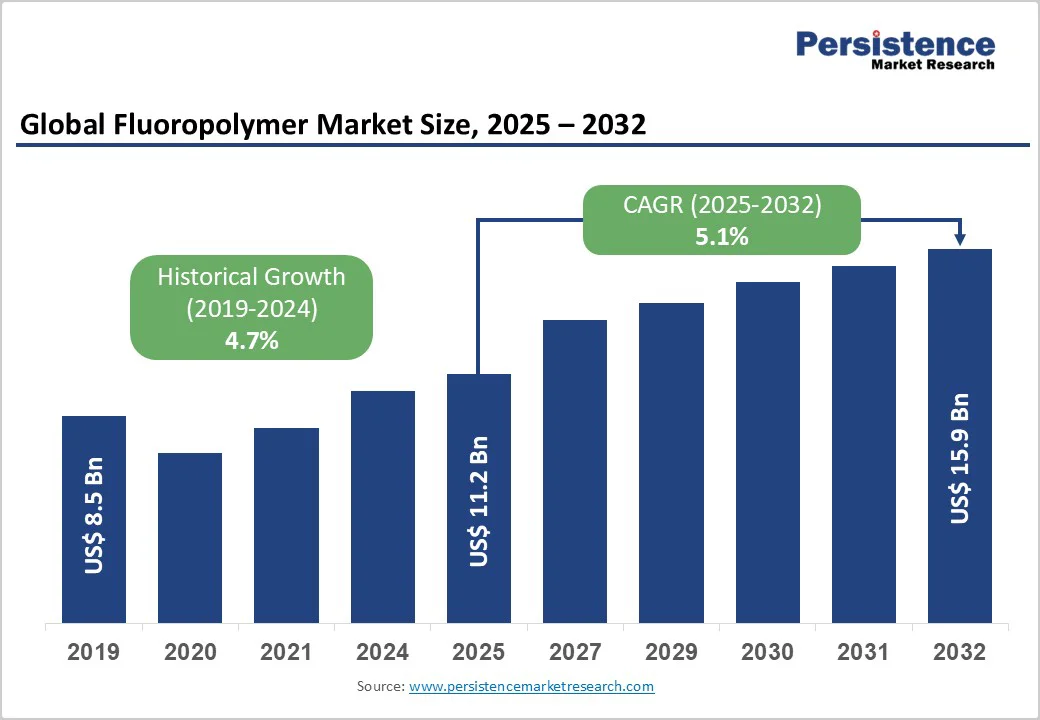

世界のフッ素ポリマー市場は、2025年の112億米ドルから2032年には159億米ドルに達すると予測され、2025年から2032年にかけて年平均成長率(CAGR)5.1%で成長します。この市場の成長は、工業機器や電子機器でのフッ素ポリマーの採用が増加していることに主に起因しています。フッ素ポリマーは、優れた化学的耐性、優れた熱安定性、優れた電気絶縁特性を持っており、これが成長を支えています。また、電気自動車への移行が進み、エネルギー効率に関する規制が厳しくなる中で、市場浸透が加速しています。

電気自動車(EV)の急速な普及と先進的な電子機器セクターの拡大は、市場需要を促進する主要な要因となっています。自動車メーカーが高電圧アーキテクチャと改善された熱管理を追求する中で、フッ素ポリマー絶縁ハーネスは重要な安全性と信頼性の利点を提供します。たとえば、テスラなどの主要なEVメーカーは、最新モデルで高性能ワイヤリングソリューションに移行しており、PVDFやETFEがバッテリーエンクロージャー、センサー、および重要なワイヤ絶縁に使用されています。

アクリル共重合体市場の革新により、フッ素ポリマーの互換性と性能プロファイルがさらに向上し、このセグメントに直接利益をもたらしています。半導体製造や5Gインフラにおける高純度で耐久性のある材料の需要が、フッ素ポリマーのチューブ、シール、およびフィルムの需要をさらに押し上げています。北米、ヨーロッパ、アジア太平洋の規制機関は、揮発性有機化合物(VOC)排出量や製品ライフサイクルの持続可能性に関する基準を強化しています。フッ素ポリマーをベースにしたコーティングや膜は、製品の耐用年数を延ばし、メンテナンスサイクルを減少させ、LEEDなどのグリーンビルディング認証フレームワークに準拠するためにますます採用されています。

エネルギーおよび産業企業が運転の信頼性と気候耐性を強調する中で、耐久性のあるフッ素ポリマーライニングは、化学、水、電力部門の重要な市場に主流化しています。この規制の流れは、建設、インフラのアップグレード、産業資産管理における構造的需要の変化を促進する上で重要です。

EU REACHフレームワークおよび米国の地方規制の下で、特にペルおよびポリフルオロアルキル化合物(PFAS)に対する監視と進化する制限は、フッ素ポリマーのバリューチェーンに大きな不確実性をもたらしています。フッ素ポリマーは、その低抽出性と独自の特性により、重要な用途で除外されることが多いですが、コンプライアンスの負担と地域的な禁止の可能性は、プロジェクトの遅延とエンドユーザーの資格取得コストの上昇を引き起こしています。主要なOEMは、認証済みで環境に適合した材料を優先するためにサプライネットワークを再調整しており、市場参加者にとって運営上の課題が増加しています。

フルオースパーやその他の重要な原材料の採掘と供給における特定の国、特に中国の支配は、戦術的なリスクをもたらしています。フルオースパー供給の制約とエネルギー集約型の製造プロセスは、プロセッサーやコンバーターを価格の急騰や生産の混乱にさらしています。商用フッ化水素酸やコモディティ中間体に依存する小規模で非統合のメーカーは、より厳しいコスト圧に直面し、高成長エンドユースセグメントでの生産縮小や納品遅延を引き起こすことがあります。

再生可能エネルギー、特に太陽光や風力発電設備に対する世界的な推進は、フッ素ポリマーの使用に新たな急成長する道を開いています。太陽光モジュールでは、PVF-PVFラミネートが従来のバックシート材料と比較して約30%の耐候性を向上させ、ユーティリティ規模の設置における性能と運用寿命を向上させています。同様に、風力タービン発電機は、高湿度曝露下での誘電強度を最適化するために、ますますフッ素ポリマー絶縁システムを装備しており、この傾向は、フッ素ポリマーライニングの電解槽システムが2027年までにほぼ60%のシェアを占めると予想される新興の水素経済にも反映されています。このアプリケーションの広がりは、今後数年間で市場収益を大幅に引き上げると予想されます。

主要なメーカーは、バイオベースのモノマーや先進的な熱分解ベースのPTFEリサイクルソリューションを含む持続可能な生産ルートに積極的に投資しています。エンドユースの垂直市場で環境規制が厳しくなる中で、フッ素ポリマー製造業者が低影響で持続可能に設計されたグレードを提供する能力は、決定的な利点となります。リサイクルプロトコルの進化とサーキュラーエコノミーフレームワークの採用が、リサイクルコンテンツと革新的なビジネスモデルの需要を押し上げ、先見の明のあるサプライヤーは、下流のプロセッサーとの複数年のオフテイク契約をますます確保しています。

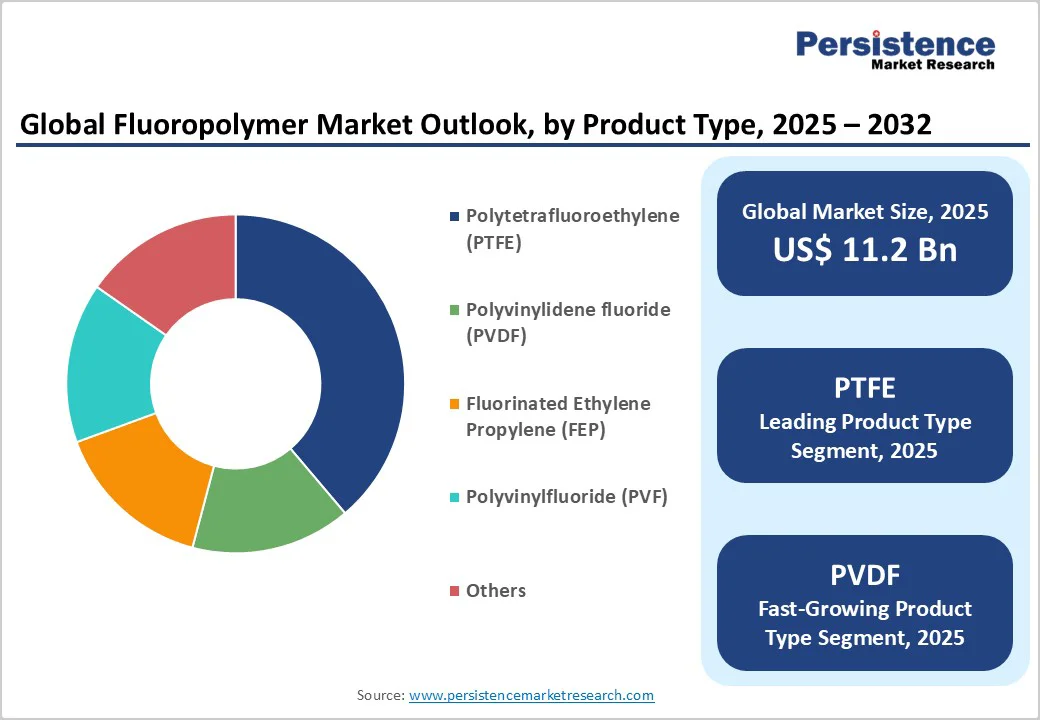

PTFEは、2025年に市場シェアの約60%を占める比類のないリーダーシップポジションを保持しています。その優れた化学的慣性、広い動作温度範囲(–200°Cから+260°C)、および従来の設置ベースにより、ガスケット、ポンプライニング、ダイアフラム、ノンスティックコーティングで不可欠です。半導体や製薬処理用の高純度PTFEおよび派生製品の革新により、付加価値のあるユースケースがさらに拡大しています。

環境規制は、特にアクリル共重合体市場に関連した製品開発を促進し、クロスセグメントの統合を強化しています。2025年には、フィルムがその独自の特性、例えば優れた化学的耐性、電気絶縁性、寸法安定性により、リーディングアプリケーションを獲得すると予想されています。半導体、医療機器、再生可能エネルギーアプリケーションにおける使用の増加が、フッ素ポリマーフィルムの需要を加速する主要な要素です。太陽光モジュール、航空宇宙、および先進的なバッテリーパッケージングでの展開は、重要なバリア性能と耐久性を保証します。医薬品および食品加工での高耐久性包装と先進的なフィルトレーションシステムの需要増加が、このセグメントの成長をさらに支えています。

工業機器は、化学処理、石油・ガス、および先進的な製造アプリケーションに基づいて、グローバル市場の約40%のシェアを占めると予想されています。PTFE、FEP、PVDFの独自の組み合わせが、ライニング、ガスケット、およびコンポーネントとして使用され、攻 Aggressive chemicals を耐え、ダウンタイムを最小限に抑え、長いサービス間隔を確保します。これらの材料が提供する安定性と信頼性は、プロセス産業における仕様に深く根付いており、電子機器やバッテリー製造の新興アプリケーションが将来の需要を増加させています。

北米は、2025年に世界のフッ素ポリマー市場の22%を占め、強力なイノベーションエコシステムと低排出材料および高性能ソリューションの採用を促進する積極的な規制フレームワークに支えられています。アメリカ合衆国は、次世代の半導体製造施設への多大な投資と繁栄する航空宇宙産業に支えられ、地域の成長を主導しています。最近のVOC規制の更新は、特にカリフォルニア州でより厳しい排出基準があるため、フッ素ポリマーベースのコーティングや建築膜へのシフトを加速しました。堅固な国内樹脂生産と迅速なR&Dサイクルに支えられた統合されたサプライチェーンは、電気自動車、航空宇宙、防衛アプリケーション向けの先進的なグレードの迅速なスケーリングを可能にします。主要化学メーカーとコンポーネントメーカー間の戦略的な協力は、イノベーションを推進し、地域全体の供給の回復力を確保し続けています。

ヨーロッパは、2025年に世界のフッ素ポリマー市場の27%を占め、ドイツ、英国、フランス、スペインなどの主要な成長拠点に支えられ、確立された自動車、電子機器、化学産業に支えられています。EUグリーンディールと進化するREACHフレームワークの下での規制の調和が、特にEVバッテリーやグリーン水素インフラにおいて、環境に優しいフッ素ポリマーの処方へのシフトを加速しています。ドイツは、サプライチェーンの持続可能性と性能検証へ向けた戦略的な投資を通じて、地域の進化を主導しており、次世代のPTFEおよびPVDFコーティングに焦点を当てています。さらに、ヨーロッパ全体のOEMやシステムインテグレーターは、材料の耐久性を向上させ、伝統的な産業セクターや新興のハイテクアプリケーションでのフッ素ポリマーの採用を拡大することを目的としたクロスインダストリーの協力をますます追求しています。

アジア太平洋地域は、2025年に世界のフッ素ポリマー市場を42%でリードすると予測され、2032年までに最も急速な成長を遂げると予想されています。中国、日本、インドが主に駆動しています。この地域の拡大は、台湾および韓国での新しい半導体製造施設の積極的な開発と、中国およびインドでの輸送ネットワークの急速な電化によって推進されています。政府の強力な支援とコスト競争力のある製造エコシステムが大規模な優位性を提供しており、堅実な公的および民間のR&D投資が先進的なポリマーテクノロジーの革新を促進し続けています。さらに、太陽光パネル、バッテリー、浄水システムにおけるフッ素ポリマー中間体の急増する需要が、アジア太平洋を世界のフッ素ポリマー産業の成長エンジンとして確立しています。

世界のフッ素ポリマー市場は、技術的リーダーシップ、原材料供給の確保、および厳格な規制基準の遵守によって主に競争が行われる中で、適度に統合されています。自社のフルオースパー鉱山や統合生産チェーンを持つ企業は、価格の変動や供給の混乱に対するより大きな回復力を示し、統合されていない競争相手に対して戦略的な優位性を提供しています。主要なメーカーは、容量の拡充、持続可能な製品開発、およびリサイクル技術に焦点を当てたアライアンスやパートナーシップを積極적으로追求し、イノベーションと運営効率の両立を確保しています。環境に優しいフッ素ポリマーに対する強調、VOCおよびREACH基準の遵守、エネルギー効率の高い生産が、特に北米およびヨーロッパで主要な差別化要因となっています。

主要な市場参加者には、The Chemours Company、Daikin Industries、3Mなどが含まれ、いずれもその革新とグローバルな規模で注目されています。

Report Coverage & Structure

市場概要

この報告書は、グローバルなフッ素ポリマー市場に関する包括的な分析を提供します。初めに、フッ素ポリマー市場の全体像を示す「エグゼクティブサマリー」では、2025年から2032年にかけての市場のスナップショット、主要な市場機会、業界動向、供給側と需要側の分析、そしてPMRの推奨事項が紹介されています。次に、「市場概要」セクションでは、市場の範囲と定義、価値連鎖分析、マクロ経済要因としての世界のGDP見通し、電気および電子機器市場、消費者電子市場、そして自動車市場の概要が含まれています。このセクションでは、COVID-19の影響評価、PESTLE分析、ポーターの5つの力分析、地政学的緊張の市場への影響、規制と技術の景観についても触れています。

市場の動向

「市場動向」セクションでは、フッ素ポリマー市場の成長を促進する要因、制約、機会、そしてトレンドについて詳述しています。このセクションは、価格トレンド分析とも関連しており、2019年から2032年の地域別価格分析、セグメント別価格、価格へ影響する要因を探ります。

グローバルフッ素ポリマー市場展望

「グローバルフッ素ポリマー市場展望」では、製品タイプ別、用途別、最終用途別に市場のハイライトと予測が示されています。製品タイプには、ポリテトラフルオロエチレン(PTFE)、ポリビニリデンフルオライド(PVDF)、フルオロエチレンプロピレン(FEP)、ポリビニルフルオライド(PVF)、その他が含まれます。このセクションでは、2019年から2023年の製品タイプ別の歴史的市場規模とボリューム、2025年から2032年の予測が提供され、製品の市場魅力度分析も行われています。

用途別には、フィルム、添加剤、コーティング、その他の用途があり、こちらも同様に市場規模とボリュームの分析が行われています。最終用途としては、産業機器、建設、電気および電子機器、自動車、その他が挙げられ、これらの分野での市場魅力度についても詳述されています。

地域別市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカの市場について、それぞれのハイライト、価格分析、国別市場規模と予測が示されています。例えば、北米市場では、米国とカナダの市場が分析され、製品タイプ、用途、最終用途別の詳細な市場予測が行われています。ヨーロッパ市場では、ドイツ、イタリア、フランス、英国、スペイン、ロシア、その他のヨーロッパ諸国が含まれ、東アジア市場では、中国、日本、韓国が分析対象です。

さらに、南アジア&オセアニア市場では、インド、東南アジア、オーストラリア&ニュージーランド(ANZ)、その他の地域が対象となり、ラテンアメリカ市場ではブラジル、メキシコ、その他のラテンアメリカ地域が分析されています。中東&アフリカ市場では、GCC諸国、南アフリカ、北アフリカ、その他の地域が含まれます。

競争環境

最後に、「競争環境」セクションでは、2024年の市場シェア分析、競争の強度のマッピング、競争ダッシュボードが提供されます。主要企業のプロファイルも詳述されており、例えば、The Chemours Companyや3M、Solvay SA、Arkema SA、Saint-Gobain、Honeywell International, Inc.などの企業が含まれています。各企業の概要、製品ポートフォリオ、財務概要、SWOT分析、企業戦略と重要な開発についても紹介されています。

*** 本調査レポートに関するお問い合わせ ***

フッ素ポリマーとは、フッ素原子を含む高分子材料の一種であり、その優れた特性から多くの産業分野で利用されています。フッ素ポリマーは、化学的に安定しており、耐熱性や耐薬品性、耐腐食性に優れているため、過酷な環境でも使用することができます。また、低摩擦性や電気絶縁性も持ち合わせており、特に高温や化学物質にさらされる用途で重宝されています。

フッ素ポリマーにはいくつかの種類があります。代表的なものには、ポリテトラフルオロエチレン(PTFE)、フッ素化エチレンプロピレン(FEP)、エチレン・テトラフルオロエチレン(ETFE)、ペルフルオロアルコキシアルカン(PFA)などがあります。PTFEは、最も広く知られており、特に低摩擦性と高い耐熱性が特徴です。FEPは、PTFEに比べて加工が容易で、透明性を持つため、電線被覆などに利用されます。ETFEは、耐衝撃性が高く、透明性もあるため、温室や建築材料として使用されることが多いです。PFAは、PTFEに類似した特性を持ちながらも、より高い耐熱性と透明性を持っています。

フッ素ポリマーの用途は多岐にわたります。例えば、化学工業においては、腐食性の高い薬品を扱う配管やタンクのライニング材として使用されています。また、電子機器分野では、耐熱性と電気絶縁性を活かし、半導体製造装置の部品や電線の被覆材として利用されています。さらに、家庭用品としても、フライパンのコーティング材や防水スプレーなどに使用されており、その滑りやすい表面は食品がくっつきにくく、清掃が容易です。

フッ素ポリマーに関連する技術も多く存在します。例えば、ナノテクノロジーとの組み合わせにより、表面の特性をさらに向上させる研究が進んでいます。ナノ粒子をフッ素ポリマーに混合することで、耐摩耗性や耐紫外線性を向上させることが可能です。また、リサイクル技術の開発も進められており、フッ素ポリマーを環境に優しい形で再利用するための方法が模索されています。これにより、持続可能な材料としての利用が期待されています。

このように、フッ素ポリマーはその優れた特性から、さまざまな分野で幅広く利用されています。今後も新しい技術との組み合わせにより、さらにその可能性が広がることが期待されています。