蛍光ガイド下手術装置の世界市場(2025-2030):種類別、プラットフォーム別、手術種類別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

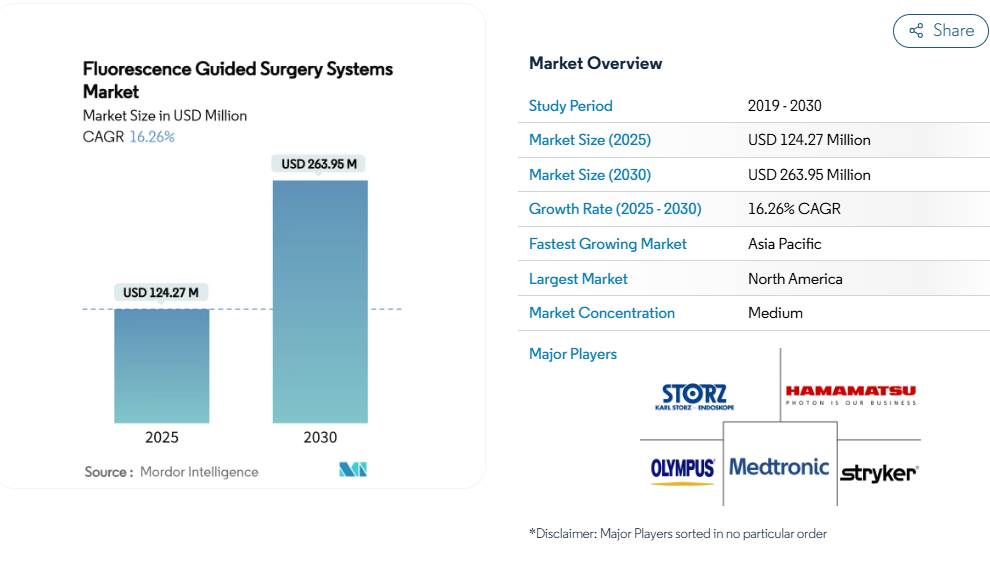

蛍光ガイド下手術装置市場は、2025年に1億2427万米ドルと評価され、2030年には2億6395万米ドルに達し、CAGR 16.26%で拡大すると予測されています。

腫瘍学、移植、血管処置におけるリアルタイムの組織識別に対する強い需要が、高度な光学スタックへの資本支出を引き上げています。複数の蛍光色素を一度に表示するマルチスペクトルプラットフォームが技術革新を促進し、ロボットシステムとの統合が低侵襲手術室での採用を加速します。

FDAの早期認可と病院の投資サイクルに支えられた北米が現在リードしていますが、手術件数の急成長とインフラのアップグレードにより、アジア太平洋地域が最も急な軌道を描いています。

画像処理、AIの後処理、手技に特化した染料を提供するベンダーがマインドシェアを獲得しています。再手術率の低下と手術時間の短縮を示すデータがあるにもかかわらず、コスト障壁と償還ギャップのため、地域医療機関での導入はまだ抑制されています。

レポートの要点

- イメージングプラットフォーム別では、タワー型システムが2024年の蛍光ガイド下手術市場シェアの54%を占め、ロボット一体型製品は2030年までCAGR 18.5%で成長すると予測。

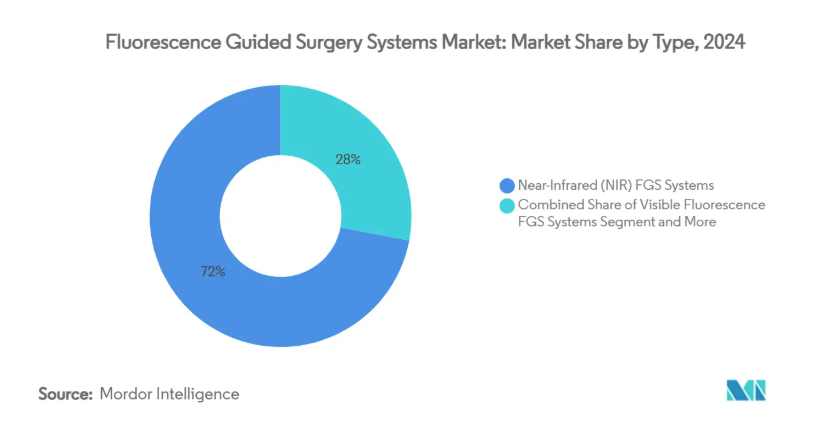

- システムの種類別では、近赤外ソリューションが2024年の蛍光誘導手術市場規模の72%を占め、マルチスペクトル・ハイブリッドが2025-2030年のCAGR 19.8%で最速拡大。

- 手技クラス別では、開腹手術が2024年に46%の売上でリードし、ロボット支援症例は2030年までCAGR 19.2%で拡大。

- 用途別では、腫瘍学が2024年に蛍光誘導手術市場規模の61%を占め、移植・臓器灌流は2030年までCAGR20.4%で進展。

- エンドユーザー別では、3次/学術病院が2024年の蛍光誘導手術市場シェアの57%を占め、外来手術センターが2030年までのCAGR19.3%で急上昇。

- 地域別では、北米が2024年に38%の売上高を記録し、アジア太平洋地域が2025-2030年に18.7%と最速のCAGRを記録。

世界的な手術件数の増加と複雑化

世界的な手術件数は増加の一途をたどっており、腫瘍切除術や血管再建術の技術的難易度は高まっています。外科医は、白色光だけでは得られないマージンや重要な血管の正確な描出を必要としています。Fluorescence-Guided Surgery(蛍光ガイド下手術)市場システムは、リアルタイムスペクトルコントラストを提供し、ポジティブマージン率や予定外のコンバージョンを減少させます。2024年に乳房の乳腺腫瘤摘出術にペグリシアニンがFDAから認可されたことで、この手術法が有効であることが証明され、標準的な切除後の患者の7.6%で残存病変が検出されたことが示されました。病院は現在、蛍光を再手術のコストを削減し、麻酔時間を短縮できる品質向上のテコと見なしており、調達の勢いを強めています。

臨床エビデンスの拡大

2023~2024年の査読付き研究では、インドシアニングリーンリンパ節生検がリンパ腫症例の83.3%で大きな合併症なく成功したことが報告されています[1]。移植チームは、レーザースペックル造影画像が移植片の初期機能と相関することを示し、より広範な灌流解析への道を開きました。蛍光ガイド下手術市場は、転帰データが外科学会を通じて流通し、ガイドラインの更新を促し、資本予算を画像処理のアップグレードに振り向けることで利益を得ます。

低侵襲手術とロボット手術の普及拡大

ロボットプラットフォームは触覚フィードバックを減少させ、近赤外線やマルチスペクトルキューを重ねることで信頼性を回復。2024年3月のFluoGuideとIntuitive Surgicalのロボット支援頭頸部手術に関する提携は、その相乗効果を示しています。ロボットの症例が腎臓、大腸、胸部などへと拡大するにつれ、設置されたベースは互換性のある蛍光カメラを必要とし、機器の自己強化サイクルを促進します。

スマートOR近代化プログラム

北米の4次センターからヨーロッパの教育病院まで、管理者は照明、ディスプレイ、4Kスコープを統合スイートにバンドルしています。蛍光モジュールは、このような更新サイクルに便乗しています。ストライカーは2024年にIRCADとパートナーシップを結び、教育ハブを設立しました。このように、蛍光誘導手術市場は、単独のプロジェクトではなく、より広範なデジタルOR予算から利益を得ています。

高い初期費用

高度なカメラ タワー USD 100,000 をトップすることができます、ケースごとに染料コスト経常費用を追加します。小規模施設では、より安価なハンドヘルド機が登場するまで購入が遅れます。NICOの2024年ハンドヘルド機発売は、こうした購入者をターゲットにしています。NICOの2024年ハンドヘルド機発売は、こうした購入者をターゲットにしています。ベンダーファイナンスやバンドルサービス契約も後押ししていますが、蛍光ガイド下手術市場では依然として価格が参入障壁となっています。

一貫性のない償還

蛍光ステップのCPTコードがないため、病院が薬剤費を負担せざるを得ず、有料サービスシステムでの展開が遅れています。ドイツと日本の国営支払機関はアドオン支払いを試験的に導入していますが、大きなばらつきが残っています。

セグメント分析

種類別: マルチスペクトルプラットフォームが加速

インドシアニングリーンの普及により、2024年の蛍光ガイド下手術市場シェアは近赤外モダリティが72%。このセグメントは、ベンダーがより高い感度のセンサーを追加するにつれて、依然としてアップグレードを集めています。しかし、マルチスペクトル/ハイブリッドソリューションのCAGRは19.8%と、すべてのモダリティの中で最も速い。マルチスペクトル/ハイブリッドソリューションは、1つのフレームで、ある色素で腫瘍を、別の色素で神経を、そして別の色素で灌流を明らかにすることができます。これは、決定的な断端が生存確率を左右する複雑な切除術において、外科医のマインドシェアを獲得します。蛍光ガイド下手術の市場規模は、より多くの色素が承認を獲得し、ワークフローが成熟するにつれて、2030年までに倍増する可能性があります。例えば、ALAガイド下神経膠腫手術では、外科医が悪性組織を区別するために深紅色の手がかりを頼りにしています。

付属品と消耗品は、色素販売と使い捨てクリップマーカーを通じて予測可能な収益を生み出します。2024年に発表された汎用のがん染料は、設置されたすべてのカメラに年金の流れを付ける疾患特異的な試薬の将来のパイプラインを示唆しています。

プラットフォーム別: ロボットがコックピットにイメージングを導入

タワー型カートは、従来のORモニターに接続しながら、高出力照明とGPUグレードの処理を組み合わせることができるため、2024年の収益の54%を確保。しかし、内視鏡にNIRセンサーを組み込んだ一体型ロボットアームは、年平均成長率18.5%で上昇しています。外科医は、コンソールのフォーカスを外すことなく、白色光と蛍光の切り替えをフットペダルでシームレスに行えることを高く評価しています。ハンドヘルド型スコープは、携帯性が重視されるサテライト劇場や外傷室に対応し、2023年に文書化された蛍光クリップナビゲーション装置は、低オーバーヘッドのエントリーを提供します[2]。蛍光ガイド下手術の市場規模は、価格に敏感なセンターが採用曲線に加わるにつれて増加し続けるでしょう。

手術の種類別: ロボットが成長を逆転

肝胆膵、肉腫、大腸の症例では、広範囲の露出や触診が必要となることが多いため、2024年の支出額の46%は依然として開腹手術が占めています。しかし、ロボット支援ラインは、蛍光が触覚のギャップを相殺するため、19.2%の割合で拡大します。腹腔鏡/内視鏡の分野でも同様の利点があり、近赤外クリップは合併症なしに83分の手術時間で胃楔状部を誘導し、ワークフローのスムーズさを示しています。蛍光ガイド下手術の市場規模は、低侵襲の設定と結びついているため、オープンラインを凌駕し続けるはずです。

アプリケーション別 灌流が躍進

2024年には腫瘍学的切除が61%で優勢。乳がん、大腸がん、肺がんのマージン確保が予算要求の下支え。移植と臓器灌流は、外科医がレーザースペックルオーバーレイで腎臓と膵臓の移植片の生存率を測定するため、CAGR20.4%上昇のブレイクアウトです。心臓血管バイパス術とフラップ再建術もリアルタイムのフローマッピングに依存しており、ここでの増加はベンダーのパイプラインを多様化し、腫瘍学への資金依存を和らげます。

エンドユーザー別:ASCの導入が加速

学術ハブは複雑な症例に取り組み、フェローのトレーニングを実施しているため、2024年には57%のシェアを維持。外来手術センターは年平均成長率19.3%で加速:入院期間の短縮と一括支払いが、合併症を減らす技術に報いるから。ポータブル蛍光ガイド下手術市場ユニットは、このような外来患者のワークフローに適しています。コストが低下し、支払者が再手術の回避を認識するにつれて、地域病院は次に上昇するでしょう。

地域別分析

北米は2024年の売上高の38%を占め、ルミサイトのFDA承認と柔軟な償還パイロットがリーダーシップを維持。米国の統合配送ネットワークが購買を統合し、多施設展開を可能に。カナダとメキシコは、増加するロボットフリートに合わせて染色サプライヤーを導入。

アジア太平洋地域のCAGRは最速の18.7%。中国の精密手術のアジェンダと3次病院の建設が大量発注を下支えし、術中蛍光イメージングの論文は現在、肝臓、泌尿器科、消化器科のコホートに及んでいる[3]。日本と韓国は成熟したロボットのベースラインを持ち、よりハイエンドのハイブリッドスコープを採用しています。インドの民間病院チェーンは、腫瘍断端用にハンドヘルドを評価中。

ヨーロッパは、ドイツの大学病院とNHSが日帰り手術を推進しており、堅調なシェアを維持しています。フランスとイタリアのグループは、新しい色素の多施設共同試験を率先して実施し、ベンダーのエビデンス書類を支えています。中東の湾岸協力会議は、フラッグシップセンターにプレミアムスイートを設置する一方、アフリカの一部は資本不足のため遅れています。南米アメリカでは、ブラジルががんセンター向けの蛍光モジュールに投資し、アルゼンチンは移植灌流イメージングのための助成金を確保。全体として、蛍光ガイド下手術の市場導入は、ロボットの普及や色素の入手可能性と密接に相関しています。

競争状況

競争は中程度に集中しており、上位5社が世界的に大きな売上を占めています。オリンパスは2025年にVISERA ELITE IIラインを3D-IRに拡張し、蛍光と古典的な腹腔鏡をバンドル。KARL STORZは2024年にAsensusを買収し、デジタル腹腔鏡とAIエッジ解析を追加。ストライカーは2024年11月にOculan照明プラットフォームを発表し、光学系から視覚化までのエコシステム制御を強化。

中小イノベーターはホワイトスペースを追求: FluoGuideは色素とロボットの統合でIntuitiveと協業、NICOは5万ドル以下のハンドヘルド機を準備。パイプラインの蛍光色素のスペシャリストは、試験資金を得るために製薬会社との提携を模索。エントリーレベルの価格低下とプレミアム層のAIオーバーレイが2030年までのシェアシフトを形成

最近の産業動向

- 2024年11月 Stryker社は、可視化装置全体の蛍光モードを強化するOculan Lighting Platformを発表。

- 2024年6月 カールストルツは、高度な可視化ポートフォリオを強化するため、Asensus Surgicalを1株当たり0.35米ドルで買収することで合意。

蛍光誘導手術システム産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 リアルタイム可視化を必要とする手術手技の世界的な増加と複雑化

4.2.2 蛍光ガイダンスと腫瘍学的・血管学的転帰の改善を関連付ける臨床エビデンスの拡大

4.2.3 術中蛍光画像に依存する低侵襲手術とロボット手術の普及拡大

4.2.4 病院のスマートOR近代化プログラムが先進イメージング・スタックへの設備投資を促進

4.2.5 センサー、光学系、AIベースの画像処理技術革新がFGSプラットフォームのユーティリティと使いやすさを拡大

4.2.6 良好な規制クリアランスとIcgおよび次世代蛍光色素の疾患別適応拡大

4.3 市場の阻害要因

4.3.1 機器や手技の初期費用が高く、リソースに制約のある施設での導入が制限されること

4.3.2 地域間の蛍光ガイド下インターベンションの償還経路の制限または一貫性のなさ

4.3.3 主要学術拠点以外では、蛍光処置に関する標準化された外科医の訓練と資格認定が不十分

4.3.4 特定の使用例におけるイメージングの信頼性に影響する技術的制約(限られた組織浸透、光脱 落

4.4 サプライチェーン分析

4.5 技術的展望

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 種類別

5.1.1 近赤外(NIR)FGSシステム

5.1.2 可視蛍光FGSシステム

5.1.3 マルチスペクトル/ハイブリッドFGSシステム

5.1.4 付属品・消耗品

5.2 プラットフォーム別

5.2.1 タワーベース(カート)

5.2.2 ハンドヘルド

5.2.3 ロボット一体型

5.3 手術種類別

5.3.1 開腹手術

5.3.2 腹腔鏡/内視鏡

5.3.3 ロボット支援型

5.4 用途別

5.4.1 腫瘍(乳腺、消化器、肺、神経、その他)

5.4.2 心臓血管および末梢血管

5.4.3 移植および臓器灌流

5.4.4 形成外科および再建外科

5.4.5 その他の用途

5.5 エンドユーザー別

5.5.1 三次/学術病院

5.5.2 地域病院

5.5.3 外来手術センター

5.5.4 研究機関

5.6 地域

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 韓国

5.6.3.5 オーストラリア

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Stryker Corp. (Novadaq)

6.3.2 Hamamatsu Photonics K.K.

6.3.3 Olympus Corp. (Quest Medical Imaging)

6.3.4 Medtronic plc

6.3.5 Getinge AB (Fluoptics)

6.3.6 Karl Storz SE & Co. KG

6.3.7 Shimadzu Corp.

6.3.8 PerkinElmer Inc.

6.3.9 OnLume Inc.

6.3.10 Irillic Pvt Ltd.

6.3.11 OptoMedic Technologies (China)

6.3.12 SurgVision B.V. (Bracco)

6.3.13 Invenio Imaging Inc.

6.3.14 Firefly Surgical Pty Ltd.

6.3.15 Leica Microsystems AG

6.3.16 Zeiss Group

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***