フローサイトメトリーの世界市場(2025-2030):製品・サービス別、技術別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

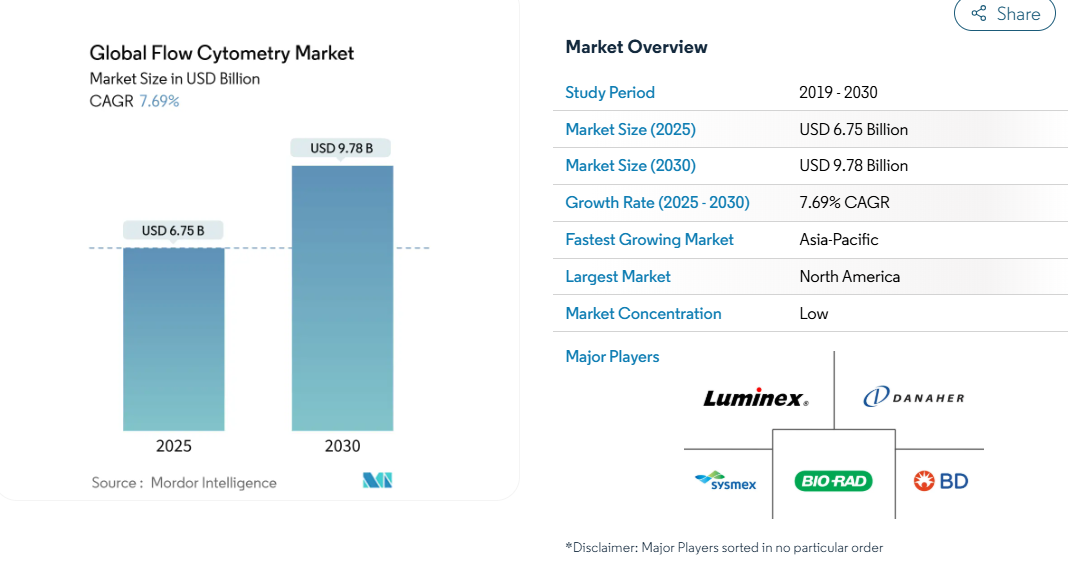

フローサイトメトリーの世界市場規模は、2025年に67.5億米ドルと推定され、予測期間中(2025~2030年)の年平均成長率は7.69%で、2030年には97.8億米ドルに達する見込みです。

トランスレーショナルリサーチにおけるシングルセル解析に対する需要の高まりと、ハイパラメータプラットフォームの規制ラボへの着実な移行が、この拡大を下支えしています。

北米では病院の統合が装置の更新サイクルを維持し、アジアのバイオテクノロジークラスターが販売台数の増加を後押ししています。パネルデザインとゲーティングを自動化するインテリジェントなソフトウェアは、専門知識の敷居を下げ、地域の検査室に新たな収益源をもたらしています。

フローサイトメトリーをマルチオミクスワークフローの重要なパートナーとして位置づけ、ターンアラウンドタイムを短縮し、分析メニューを拡大する分光光学、音響集束、画像対応ソーターによって、ベンダーは差別化を図っています。

レポートの要点

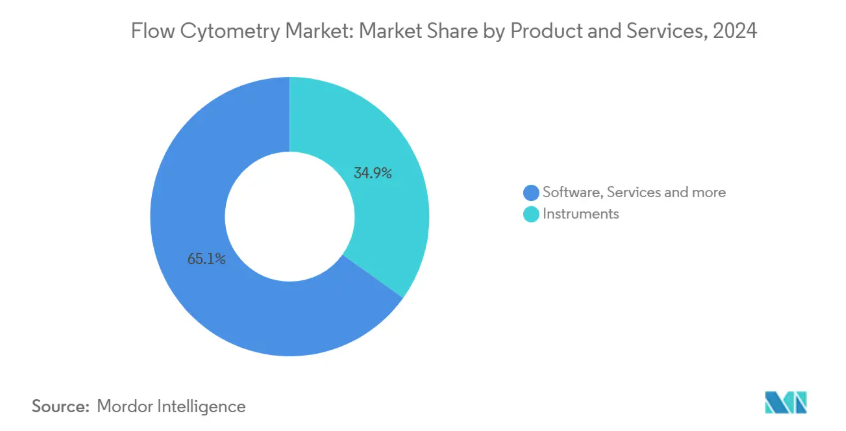

- 製品・サービス別では、2024年の売上高シェアは機器が34.90%でトップ、ソフトウェアは2030年まで10.34%のCAGRで拡大すると予測。

- 技術別では、セルベースプラットフォームが2024年のフローサイトメトリー市場シェアの72.30%を占め、ビーズベースアッセイはCAGR 9.80%で成長すると予測。

- アプリケーション別では、臨床診断が2024年のフローサイトメトリー市場規模の45.40%を占め、幹細胞治療と再生医療が2030年までのCAGR 9.86%で最も急成長するアプリケーションです。

- エンドユーザー別では、病院とクリニックが2024年売上高の40.71%を占め、製薬会社とバイオテクノロジー会社がCAGR 8.87%で急成長。

- 地域別では、北米が2024年に41.20%のシェアを占め、アジア太平洋地域は予測期間中に8.96%のCAGRを達成する見込み。

幹細胞および再生医療のワークフローにおける採用の拡大

幹細胞研究所は、フローサイトメトリーによって、最小限の処理で済む血液からCD34+造血幹細胞を直接算定することで、移植片の適合性のばらつきを減らし、移植の決定を迅速化しています。臍帯血バンクは、標準化されたサイトメトリーアッセイが在庫の品質を守るため、世界的に規模を拡大しています。移植後の免疫学的再構成を正確に定量化することで、患者の長期モニタリングにおけるサイトメトリーの役割はさらに強固なものとなります。直接測定のプロトコールは処理工程を削減し、入院期間を短縮する即日退院の決定を可能にします。遺伝子編集幹細胞治療が商業化に向けて進むにつれ、迅速な工程内特性評価に対する需要はますます高まり、細胞治療製造センター全体の設置ベースが拡大することが予想されます。これらの医薬品は、再生医療関係者の間でフローサイトメトリー市場の軌道を強化しています。

臨床診断における採用の増加

フローサイトメトリーは現在、白血病、リンパ腫、原発性免疫疾患の免疫表現型判定パネルを支えています。2024年3月にFDAが13色のクリニカルサイトメーターを認可したことで、地域の病理検査室のバリデーションのハードルが下がりました。双方向のLIS接続との統合により、手動による転記ミスを削減し、認定要件を満たします。最小残存病変測定がルーチン化され、試薬消費量とサービス契約が拡大するにつれて、腫瘍学検査量が増加しています。感染症ラボでは、最近の呼吸器病原体サーベイランスで注目されたように、ウイルスアウトブレイク時の希少細胞サブセットを追跡するためにハイパラメータパネルを使用しています。このような臨床的な拡大は、経常的な収益の柱となり、フローサイトメトリー市場全体の底上げにつながります。

ツールと処置の進歩

フルスペクトルアンミキシングを備えた分光光学系により、最大40マーカーの同時検出が可能になり、複雑な免疫腫瘍学試験で必要なサンプルが大幅に削減されます。AI主導のパネルデザインソフトウェアにより、プランニング時間を数週間から数分に短縮し、オペレーターのボトルネックを軽減します。イメージング・フローサイトメトリーは、形態学的な洞察と蛍光強度を組み合わせることで、細胞治療の効力アッセイに不可欠な微妙な細胞内プロセスを明らかにします。音響フォーカシングの改良により、高スループットでのシグナル品質が向上し、薬剤スクリーニングパイプラインのアッセイ精度が向上します。これらの技術革新により、実験の奥行きが広がり、サンプルあたりのコストが削減されるため、産業への導入が加速されます。

コンパニオン診断薬による臨床応用の拡大

2024年7月、大手装置ベンダーと多国籍リファレンスラボがフローベースのコンパニオン診断薬の開発をターゲットとした提携を行い、精密腫瘍学におけるサイトメトリーの新たな役割が明らかになりました。 シングルセルの分解能は、バルクゲノムアッセイよりも迅速な治療選択サイクルをサポートし、サイトメトリー法に精通した規制当局がアッセイの承認を迅速化します。機器メーカーと治療法開発企業との早期連携により、フローサイトメトリーCDxパイプラインが正常化され、将来の試薬需要と機器導入が促進されることが期待されます。

熟練したサイトメトリストの不足がリファレンスラボへのアウトソーシングを促進

専門チームがバリデーションプロトコルを処理することで、製薬スポンサーは社内にキャパシティを構築する必要がなくなります。高度なクラスタリングアルゴリズムを搭載したクラウドネイティブソフトウェアは、手動によるゲーティングの負担をさらに軽減しますが、多くの地域の病院ではスタッフ不足が続いており、日常的な採用が制限され、フローサイトメトリー市場の短期的な成長が抑制されています。

クラウドベースのワークフローによるデータ管理とサイバーセキュリティへの懸念

高パラメータの実験ではギガバイトスケールのファイルが生成され、ローカルストレージに負担がかかるため、ユーザーはクラウドプラットフォームを利用するようになります。臨床検査室は21 CFR Part 11に準拠する必要があり、厳格な監査証跡とアクセス制御が求められます。サイバーリスクの軽減は、ITおよびコンプライアンスチームが新しいインフラを吟味するため、導入コストを増加させ、調達サイクルを長期化させます。電子機器メーカーは現在、これらの障害に対処するため、検証済みの電子記録モジュールをバンドルしていますが、セキュリティ上の懸念が残るため、クラウドへの移行が延期される可能性があり、規制環境における市場の加速は緩やかになります。

セグメント分析

製品・サービス別: ソフトウェアがハードウェアとの性能差を拡大

ラボが解析時間を短縮するインテリジェントな解析を優先する中、ソフトウェアの売上がCAGR 10.34%で最も急速に伸びています。フローサイトメトリー装置の市場規模は2024年も最大で、検出器の感度とスペクトル分解能の絶え間ないアップグレードによりセグメントシェアは34.90%。ベンダーは統合エコシステムを包装し、ターンキー分析スイートを定期的なライセンス料に固定し、試薬のロイヤルティを高めています。アナリストは、クラウドホスト型アプリケーションが、これまで高パラメータのワークフローから切り離されていた中規模病院にも普及することで、さらなる成長が見込まれると予測しています。一方、試薬と消耗品は、色素ライブラリの拡充によりパネルリストが長くなり、インストールベースのプルスルーを維持できるようになります。これらの相互依存的なトレンドは、ソフトウェアの台頭がフローサイトメトリー市場全体のハードウェアの収益をカニバリゼーションするのではなく、補完することを示しています。

リアルタイム・イメージング・モジュールが、形態学的確認を必要とする免疫腫瘍学グループの間で採用されれば、装置の売上はさらに増加します。希少なサブセットを高速で分離する際に生存能力を維持するスペクトルソーターは、細胞療法製造室に浸透しつつあります。フルスペクトル検出用に最適化された試薬化学の共進化は、ベンダーの囲い込みを促進し、年平均成長率を過去の軌道を上回ります。アルゴリズム革新への継続的な資金提供は、直感的な分析が競争上の差別化要因であり続けることを示唆しており、統合製品ポートフォリオの長期的な収益見通しを支えています。

技術別:ハイブリッドプラットフォームは細胞ベースの優位性とビーズアッセイの柔軟性を融合

細胞ベースの手段は2024年の売上高の72.30%を占め、イムノフェノタイピングと細胞療法の品質管理におけるその基本的な役割を明確に示しています。しかし、ビーズベースアッセイは、マルチプレックスサイトカイン定量がトランスレーショナルリサーチで支持されるにつれて、CAGR 9.80%で推移しています。セルベースプラットフォームのフローサイトメトリー市場シェアのリードは、比類のないシングルセル分解能に起因していますが、同じ光学系でビーズとセルの両方のプロトコルを実行できるハイブリッド装置は、予算に制約のある中核施設にアピールしています。イメージングモジュールと音響集束の改良は、蛍光検出の標準を放棄することなく、形態学的または高スループットの利点を追加することで、セグメントラインをさらにぼやかしています。

音響波アライメントの進歩により、高いイベントレートでの変動係数が減少し、スクリーニンググループは化合物ライブラリーをより速く処理することができます。画像化されたスペクトル・ソーターは、表現型を即座に視覚的に確認できるため、下流の機能アッセイの信頼性が向上します。このような機能の集約により、研究室は購入を遅らせるよりもアップグレードを行うようになり、フローサイトメトリー市場を後押ししています。

アプリケーション別: 診断が収益の柱、幹細胞研究が成長を加速

臨床診断部門は、認定ラボが血液悪性腫瘍のイムノフェノタイピングメニューを拡大したことから、2024年の売上高の45.40%を創出。コンパニオン診断薬の開発パイプラインは、2030年まで臨床アッセイのフローサイトメトリー市場規模をさらに押し上げると予測されています。幹細胞および再生医療プロジェクトはCAGR 9.86%で進展しており、CD34+の直接算定が移植サイクルタイムを短縮することから、最も急勾配の成長に寄与しています。腫瘍学の研究者は、CAR-T注入の持続性をモニターするためにハイカラーパネルを利用しており、サイトメトリーが臨床に広く浸透していることを実証しています。

免疫学、感染症サーベイランス、創薬分野では、サンプル必要量を削減し、微妙な細胞状態を明らかにするフルスペクトルプロファイリングがますます有益になっています。最小残存疾病モニタリングに関する規制ガイダンスが拡大するにつれて、病院は検査量の増加を見込んでおり、試薬の需要とサービス収入の増加につながっています。フローサイトメトリー市場は、競合する診断方法にもかかわらず、アプリケーションの幅が広がっていることから、その勢いを維持しています。

エンドユーザー別:病院が規模を維持する一方、製薬とバイオテクノロジーが需要の増加を牽引

病院と診療所が2024年の売上高の40.71%を占め、白血病とリンパ腫パネルの確立されたインフラと償還コードを活用。研究受託機関やレファレンス・ラボラトリーは、専門スタッフが不足している地域病院にターンキーサービスを提供することでシェアを獲得。製薬およびバイオテクノロジー企業は、フローサイトメトリーを細胞療法開発やバイオマーカー主導型臨床試験に統合しているため、CAGR 8.87%で最も急成長しているコホートです。フローサイトメトリーの市場規模は、研究開発予算におけるアッセイのアウトソーシング契約から算出され、遠隔分析ハブの金額別提案を強化しています。

学術機関は、新しいプロトコルの重要なインキュベーターであり続け、多くの場合、メソッド開発のためにベータユニットを提供する装置メーカーと提携しています。このような協力関係が次世代光学系やインフォマティクスのロードマップを形成し、フローサイトメトリー市場全体における最先端プラットフォームへの持続的な需要を確保しています。

地域分析

北米が2024年に41.20%で最大のシェアを占め、成熟した償還フレームワークと深いがん領域の臨床試験パイプラインが寄与。機器の継続的な更新サイクル、臨床検査施設認定の義務化、次世代13色細胞計のFDA認可が調達の信頼性を高めています。国立がん研究機関は、細胞療法プロトコールに高パラメータのイムノフェノタイピングをますます義務付け、試薬の消費とサービス契約を強化しています。ベンダーのリファレンスラボとの提携により、複雑なアッセイの中堅病院への普及がさらに加速し、フローサイトメトリー市場が維持されています。

アジア太平洋地域は急成長地域で、2025~2030年のCAGRは8.96%。精密医薬品と感染症対策を目的とした政府の資金援助パッケージが、中国、日本、韓国の検査室拡張を刺激しています。中国に新設された5万平方フィートの生産拠点は、現地需要とグローバルなサプライチェーンの回復力に対するメーカーのコミットメントを示しています。CAR-T療法やiPSC療法に注力する現地のバイオ新興企業は、候補化合物の検証を加速するためにフルスペクトラムのプロファイリングを求めており、この地域のフローサイトメトリー市場を強化しています。

ヨーロッパでは、中央集権的な医療システムが国のがん検診プログラムのために高パラメータの装置に投資しており、安定した成長を維持しています。地域の研究助成金が学術センターでのスペクトルフローメソッド開発を奨励し、試薬の多様化を促進。主要ベンダーとスペインのゲノミクス機関との提携により、先進的な免疫学アプリケーションが生まれ、装置の利用率が高まる見込み cytekbio.com。GDPRへの対応とIVDR要件の進化により、堅牢なデータプライバシー機能を備えたソフトウェアモジュールの需要は高く、欧州フローサイトメトリー市場にさらなる収益をもたらします。

競争環境

産業は緩やかに統合されています。BDバイオサイエンス、ベックマン・コールター、サーモフィッシャーサイエンティフィックの3社が、装置、試薬、インフォマティクスをバンドルして最大のインストールベースを保有。スペクトル・プラットフォームのスペシャリストであるCytek Biosciencesは、法外な光学系コストをかけずに40色パネルを実現し、従来のビジネスモデルを破壊しました。競争上の位置づけは、今や検出器の数だけでなく、エコシステムの幅とワークフローの簡素化にかかっています。

パートナーシップは主要な差別化要因です。2024年7月には、診断ラボ大手と装置ベンダーがコンパニオン診断薬を共同開発することで合意。一方、試薬サプライヤーはフルスペクトラム装置用に設計された色素ライブラリーを発売し、ベンダー間の互換性を強化し、消耗品の収益を拡大します。2025年には、あるライフサイエンス機器メーカーが、専門的な設備がなくてもラボがオーダーメイドのパネルを作成できるようにする、キットベースの抗体コンジュゲーションケミストリーを発表しました。

ベンダーのロードマップは、ユーザビリティの障壁をますますターゲットにしています。AI対応のパネルデザインツールや自動品質管理ダッシュボードが次世代装置に統合され、サイトメトリーが専門家専用の装置からルーチンのラボ用分析装置に変わります。メーカーが21 CFR Part 11の監査を満たすためにサイバーセキュリティ・モジュールを組み込むことで、顧客は調達の摩擦を減らし、アフターマーケットのサブスクリプション収入は拡大します。このような競争力のあるベクトルが、研究開発への投資を維持し、フローサイトメトリー市場の長期的な軌道を強化します。

最近の産業動向

- 2025年2月 Bio-Rad Laboratories社が抗体コンジュゲーション用のTrailBlazer TagおよびTrailBlazer StarBright Dye Labelキットを発売。

- 2024年11月 BDリサーチクラウドは、フローサイトメトリーのワークフローを効率化し、免疫学、ウイルス学、腫瘍学、感染症モニタリングなど幅広い分野の研究者がより良い実験を行い、より早く結果を得られるように支援するクラウドベースのソフトウェアソリューションです。

- 2024年7月 BDとクエスト・ダイアグノスティックスは、がんおよびその他の疾患のためのフローサイトメトリーコンパニオン診断薬の開発に関するグローバルな提携を発表しました。

世界のフローサイトメトリー産業レポート目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 幹細胞・再生医療ワークフローにおけるフローサイトメトリーの採用拡大

- 4.2.2 臨床診断における採用の増加

- 4.2.3 フローサイトメトリーツールおよび処置の進歩

- 4.2.4 臨床応用の拡大

- 4.2.5 北米におけるマルチパラメトリック免疫腫瘍パネルの使用増加

- 4.2.6 ヨーロッパにおけるクラウドベースのサイトメトリー解析プラットフォームの拡大

- 4.3 市場の阻害要因

- 4.3.1 リファレンスラボへのアウトソーシングを促進する熟練サイトメトリストの不足

- 4.3.2 EU MDRにおける厳しい試薬登録規則が市場投入までの時間に影響

- 4.3.3 小規模ラボでの採用を制限するセルソーター・プラットフォームの高い資本コスト

- 4.3.4 クラウドベースのワークフローにおけるデータ管理とサイバーセキュリティの懸念

- 4.4 サプライチェーン分析

- 4.5 規制上の展望

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

- 5.1 製品・サービス別

- 5.1.1 機器

- 5.1.1.1 細胞分析装置

- 5.1.1.2 セルソーター

- 5.1.2 試薬・消耗品

- 5.1.2.1 抗体

- 5.1.2.2 染料・ビーズ

- 5.1.2.3 キット&パネル

- 5.1.3 ソフトウェア

- 5.1.4 サービス

- 5.2 技術別

- 5.2.1 セルベースフローサイトメトリー

- 5.2.2 ビーズベースフローサイトメトリー

- 5.2.3 イメージングフローサイトメトリー

- 5.2.4 音響集束フローサイトメトリー

- 5.3 アプリケーション別

- 5.3.1 臨床診断

- 5.3.1.1 腫瘍診断

- 5.3.1.2 血液学

- 5.3.1.3 感染症

- 5.3.1.4 臓器移植

- 5.3.2 創薬・医薬品開発

- 5.3.3 幹細胞治療と再生医薬品

- 5.3.4 免疫学

- 5.3.5 その他の研究用途

- 5.4 エンドユーザー別

- 5.4.1 病院・クリニック

- 5.4.2 製薬・バイオテクノロジー企業

- 5.4.3 受託研究・リファレンスラボ

- 5.4.4 その他のエンドユーザー

- 5.5 地域別(金額別)

- 5.5.1 南米アメリカ

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東地域

- 5.5.5 南米アメリカ

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 BD Biosciences (Becton, Dickinson and Company)

- 6.3.2 Sysmex Partec

- 6.3.3 Thermo Fisher Scientific (Invitrogen)

- 6.3.4 Beckman Coulter Life Sciences (Danaher)

- 6.3.5 Bio-Rad Laboratories

- 6.3.6 Agilent Technologies (ACEA)

- 6.3.7 Luminex (DiaSorin Group)

- 6.3.8 Miltenyi Biotec

- 6.3.9 Sony Biotechnology

- 6.3.10 Cytek Biosciences

- 6.3.11 Enzo Life Sciences

- 6.3.12 Merck MilliporeSigma

- 6.3.13 Curiox Biosystems

- 6.3.14 NanoCellect Biomedical

- 6.3.15 Mindray

- 6.3.16 On-Chip Biotechnologies

- 6.3.17 CytoBuoy B.V.

- 6.3.18 Immudex

- 6.3.19 Crown Bioscience

- 6.3.20 RayBiotech

*** 本調査レポートに関するお問い合わせ ***