フローリング用樹脂のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

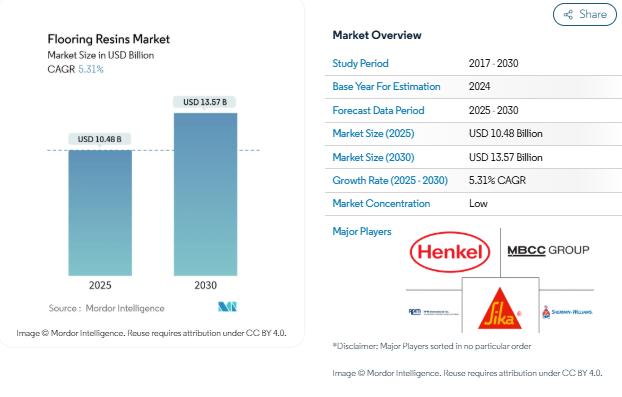

床材用樹脂の市場規模は2025年に104.8億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5.31%で、2030年には135.7億米ドルに達する見込みです。

床材用樹脂業界は、世界的な急速な都市化とインフラ整備によって大きな変貌を遂げています。建設セクターの力強い成長は、2030年までに世界のインフラ支出が3兆1,500億米ドルに達すると予測されていることからも明らかであり、床材用樹脂の用途に大きな機会を生み出しています。このような建設活動の急増は、耐久性と性能の要求が樹脂床材技術の革新を促している商業・工業分野で特に顕著です。持続可能な建築慣行とグリーン認証要件の統合は、揮発性有機化合物(VOC)排出量を削減した環境に優しい床材ソリューションの開発をメーカーに促しています。

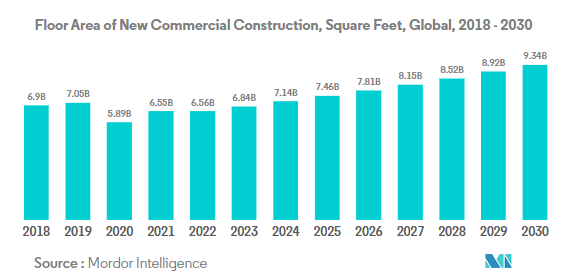

床材用樹脂配合の技術的進歩は、業界の展望に革命をもたらしています。メーカー各社は、耐久性、耐薬品性、美観を向上させた高性能製品の開発にますます注力しています。商業建築セクターは目覚ましい拡大を遂げており、世界の商業床面積は2030年までに25億平方フィート増加すると予測されています。この成長により、美観を保ちながら激しい人の往来に耐える特殊な床材への需要が高まっています。セルフレベリングコンパウンドと急速硬化技術の革新により、より迅速な施工とダウンタイムの短縮が可能になっています。

工業分野は大幅な近代化が進んでおり、2023年と比較して2030年には世界で20億1,000万平方フィートの工業用床面積が増加すると予測されています。このような拡大により、重機械、化学薬品への暴露、絶え間ない往来に耐える特殊な工業用フロアコーティングの需要が高まっています。自動化された製造施設やスマート倉庫のトレンドは、帯電防止で耐久性の高い床材システムに対する新たな要件を生み出しています。メーカー各社は、ナノテクノロジーやスマート素材を組み込んで性能特性を高めた高度な配合で対応しています。

インフラ整備は重要な成長ドライバーとして台頭しており、アジア太平洋地域だけでも2030年までに22兆6,000億米ドルを超えるインフラ投資が必要です。この巨額投資により、交通ハブ、医療施設、教育機関などでは、高性能床コーティング材に対するかつてない需要が生まれています。業界では、断熱性、遮音性、抗菌性など、複数の機能性を併せ持つ一体型床材システムへのシフトが進んでいます。リサイクル可能な素材や、製品のライフサイクル全体を通じて環境への影響を低減することが重視されるようになり、持続可能性への配慮がますます重要になっています。

アジア太平洋地域の大規模オフィスビル建設プロジェクトの急増により、世界の商業施設建設床面積は増加へ

- 2022年、世界の商業施設の新設床面積は前年比0.15%増と小幅な伸びにとどまりました。ヨーロッパは12.70%の大幅な伸びで際立っており、これは2030年の二酸化炭素排出目標に合わせてエネルギー効率の高いオフィスビルを推進する動きが背景にあります。従業員のオフィス復帰に伴い、欧州企業はリース契約を再開し、2022年には450万平方フィートの新規オフィス建設に拍車をかけました。この勢いは2023年も続き、世界の成長率は4.26%と予測されています。

- COVID-19の流行は労働力と資材の不足を引き起こし、商業施設の建設プロジェクトのキャンセルや遅延を招きました。しかし、閉鎖が緩和され、建設活動が再開されたため、2021年の世界の商業施設の新設床面積は11.11%急増し、アジア太平洋地域が20.98%の成長率でリードしました。

- 今後、世界の商業施設の新設床面積は年平均成長率4.56%を達成する見込みです。アジア太平洋地域のCAGRは5.16%と予測され、他の地域を上回ると予想されています。この成長の原動力となっているのは、中国、インド、韓国、日本における商業施設建設プロジェクトの活発化です。特に、北京、上海、香港、台北といった中国の主要都市では、グレードAのオフィススペース建設が加速しています。また、インドでは2023年から2025年にかけて、上位7都市に約60のショッピングモールがオープンする予定です。アジア太平洋地域のこうした取り組みを合計すると、2030年までに商業施設の新設床面積は2022年比で15億6,000万平方フィート増加する見込みです。

世界の住宅セクターを後押しする手頃な価格の住宅計画への政府投資の増加により、南米の住宅建設が最も急成長すると予測

- 2022年、世界の住宅用新設床面積は2021年比で約2億8,900万平方フィート減少。これは、土地不足、労働力不足、建設資材価格の持続不可能な高騰が原因で発生した住宅危機によるものです。この危機はアジア太平洋地域に深刻な影響を与え、2022年の新設床面積は2021年比で5.39%減少しました。しかし2023年には、2030年までに30億人を収容できる手頃な価格の住宅を新たに建設するための資金を調達できる政府投資により、世界の新設床面積は2022年比で3.31%増加すると予測され、より明るい見通しが期待されます。

- COVID-19の流行は景気減速を引き起こし、そのため多くの家庭用建設プロジェクトが中止または延期され、2020年の世界の新設床面積は2019年比で4.79%減少しました。2021年に規制が解除され、住宅プロジェクトに対する溜まりに溜まった需要が解放されると、新設床面積は2020年比で11.22%増加し、ヨーロッパが18.28%と最も高い伸びを示し、次いで南米が2021年に2020年比で17.36%増加しました。

- 世界の住宅用新設床面積は、予測期間中に年平均成長率3.81%を記録する見込みで、南米が最速の年平均成長率4.05%で発展すると予測されています。2023年に発表されたブラジルのMinha Casa Minha Vidaのような制度やイニシアチブは、低所得世帯に手頃な価格の住宅を提供するために政府が19億8,000万米ドルの投資を計画しており、2023年に発表されたチリのFOGAESのような制度やイニシアチブは、手頃な価格の住宅のために家族に住宅ローンを提供することを目的としており、新しい住宅の建設を促進します。

セグメント分析 エンドユーザー別セグメント分析

フローリング用樹脂市場の産業・施設部門

産業・施設部門は、世界の床材用樹脂市場において支配的な地位を維持し、2024年には約88%の市場シェアを占めます。この大幅な市場プレゼンスは、主に製造施設、医療機関、教育施設で床材用樹脂が幅広く使用されていることに起因しています。特に食品加工、医薬品製造、化学産業などの産業用途において、耐久性と耐薬品性に優れた樹脂製床材ソリューションの需要が高まっていることも、同分野の存在感を高めています。この分野の成長をさらに後押ししているのは、施設における衛生的で安全な床環境を維持するための厳しい規制要件です。さらに、倉庫、物流センター、製造装置における高度なポリマー床材ソリューションの採用が増加していることと、職場の安全性とメンテナンス要件への注目が高まっていることも、この分野の市場牽引役となっています。

床材用樹脂市場の商業部門

床材用樹脂市場で最も急成長しているのは商業分野で、2024年から2029年にかけて年平均成長率約7%で拡大すると予測されています。この顕著な成長軌道は、主に発展途上国全体でショッピングモール、オフィススペース、小売施設の建設が増加していることが要因となっています。このセグメントの拡大は、グレードAのオフィススペース建設が著しい上昇を見せる主要都市で特に顕著です。需要の急増は、商業空間における美観と耐久性に優れた床材ソリューションへの嗜好の高まりによってさらに加速しています。この分野の成長は、持続可能で環境に優しい床材の採用が増加していることに加え、現代の基準やエネルギー効率要件を満たすために既存の商業ビルの改築や近代化が進んでいることも背景にあります。

エンドユーザー別残存セグメント

インフラ分野と家庭用分野が床材用樹脂市場の展望を完成させ、それぞれが市場ダイナミクスに独自に寄与しています。インフラ分野は、交通ハブ、公共施設、都市開発プロジェクトなど、耐久性と安全性が最重要視される用途で重要な役割を果たしています。一方、家庭用分野は、特に高級住宅プロジェクトや集合住宅開発など、消費者の嗜好の変化とともに進化を続けています。両分野とも、先進国・発展途上国を問わず、都市化の進展や建設事業への投資の増加から恩恵を受けています。持続可能な建築慣行が重視されるようになり、両分野で高級フローリング・ソリューションに対する需要が高まっていることが、引き続き市場の発展を形成しています。

セグメント分析: サブプロダクト

床材用樹脂市場のエポキシセグメント

エポキシ床用樹脂セグメントは、世界の床用樹脂市場で支配的な地位を維持し、2024年には約52%の市場シェアを占めます。この大幅な市場プレゼンスは、エポキシ床用樹脂の汎用性と様々な産業にわたる広範な用途によるものです。このセグメントの強みは、滑らかで衛生的、弾力性のある仕上げを提供する能力にあり、商業および工業環境で特に重宝されています。エポキシ床材の人気は、コンクリート、木材、VCT、タイルなど複数の基材に適用できる能力によってさらに高まっています。倉庫、食品加工施設、電子機器製造、製薬工場、蒸留所、酪農施設などで広く使用されていることから、エポキシ床材の需要は約42億9,000万米ドルに達し、産業・施設セクターが最大の消費基盤となっています。このセグメントの成功は、高い耐久性、化学薬品への耐性、極端な温度や激しい交通量に耐える能力など、エポキシの優れた特性も後押ししています。

床用樹脂市場におけるアクリルセグメント

アクリルセグメントは床材用樹脂市場で最も急成長しているカテゴリーであり、2024年から2029年にかけて年平均成長率約7%で拡大すると予測されています。この顕著な成長軌道は、アクリル床材が油、水、その他の物質に対して卓越した耐性を持つため、食品、飲料、包装、医薬品などの業界で人気が高まっていることに起因しています。このセグメントの拡大は、メンテナンスが容易で衛生的な特性や、スポーツアリーナを含む屋外環境での弾力性によってさらに支えられています。また、アクリル系床材の採用が増加している背景には、環境への配慮、費用対効果、施工の容易さがあります。同分野の成長は特に商業分野で顕著であり、特にオープンスポーツエリアでの集中的な使用下での長寿命が他の樹脂系床材との差別化につながっています。持続可能な建築慣行への注目の高まりと、環境に優しい床材ソリューションへの需要の高まりが、引き続きこのセグメントの急拡大を後押ししています。

床材用樹脂市場のその他のセグメント

フローリング用樹脂市場には、ポリウレタン、ポリアスパラギン、その他の樹脂タイプなど、他にもいくつかの重要なセグメントがあります。ポリウレタン床材は、柔軟性、優れた耐久性、化学薬品や温度変化への耐性が評価され、第2位のセグメントとして際立っています。ポリアスパラギン系は、小規模ながら、高温や紫外線に強く、コンクリートを素早く強化できることから、工業用、商業用、ガレージ用として利用されています。ビニルエステルやポリウレアを含む他の種類の樹脂は、特に様々な溶剤や化学薬品に対する耐性が重要な化学処理や廃水処理分野において、特定の用途に特化したソリューションを提供することで市場の多様性に貢献しています。これらの各セグメントは、多様な産業要件を満たし、市場全体のダイナミクスに貢献する上で重要な役割を果たしています。

フローリング用樹脂市場の地域別セグメント分析

アジア太平洋地域のフローリング用樹脂市場

アジア太平洋地域は、商業、工業、家庭用の各分野における堅調な建設活動に牽引され、世界の床材用樹脂市場を支配しています。中国、インド、日本、韓国などの国々は、急速な都市化と工業化により需要が増加しています。この地域の成長は、特に新興経済圏におけるインフラ整備のための政府のイニシアチブによってさらに支えられています。再生可能エネルギープロジェクト、製造施設、商業スペースへの投資の増加は、この地域全体で樹脂床システム用途の大きな機会を生み出しています。

中国の床用樹脂市場

中国はアジア太平洋地域の床用樹脂市場をリードしており、2024年の市場シェアは約27%です。同国の優位性は、現在進行中の都市開発イニシアティブと相まって、その広範な建築物とインフラストラクチャーストックに起因しています。北京、上海、香港、台北などの都市では、グレードAのオフィススペースが大幅に拡大しています。産業・施設セクターは依然として床材用樹脂の主要な消費者であり、インフラストラクチャーのメガプロジェクトに対する政府の1兆ドル規模のコミットメントに支えられています。特に電子商取引ブームに対応した新しい製造施設や倉庫の建設が、さまざまなエポキシ床材用樹脂ソリューションの需要を引き続き牽引しています。

インドのフローリング樹脂市場

インドはアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけての成長率は約8%と予測されています。同国の床用樹脂市場は、スマートシティプロジェクトやGati Shaktiマスタープランなど、野心的なインフラ構想に後押しされて急拡大しています。11の産業用通路の建設、600の鉄道駅の再開発、鉄道路線の拡張により、産業用フロアコーティングソリューションに対する大きな需要が生まれています。さらに、インドの上位7都市に約60のショッピングモールが計画され、2,325万平方フィートの小売スペースを提供するなど、商業セクターが著しい成長を遂げており、床用樹脂ソリューションの需要をさらに押し上げています。

ヨーロッパのフローリング樹脂市場

ヨーロッパは床材用樹脂の重要な市場であり、厳格な品質基準と持続可能な建設慣行への関心の高まりを特徴としています。同地域の市場を牽引しているのは、温室効果ガスの排出削減を目的とした改修活動とエネルギー効率の高い建物への取り組みです。ドイツ、フランス、イギリスなどの国々は、特に工業用および商業用アプリケーションにおいて、先進的な床材用樹脂技術の採用を主導しています。グリーンビルディングの実践とインフラの近代化を重視するこの地域は、引き続き市場ダイナミクスを形成しています。

ドイツの床用樹脂市場

ドイツはヨーロッパ最大の床用樹脂市場としての地位を維持し、2024年には地域市場シェアの約17%を占めます。同国の優位性は、特に化学製造業と自動車産業を中心とする堅調な産業部門に支えられています。産業・施設分野は、厳格な品質要件と継続的な施設の近代化によって、最大のエンドユーザー分野を占めています。持続可能な建設慣行とエネルギー効率の高い建築ソリューションへの取り組みが、高度なエポキシ床材樹脂システムの需要をさらに後押ししています。

イタリアの床用樹脂市場

イタリアはヨーロッパで最も急成長している市場として際立っており、2024年から2029年にかけて約5%の成長率が見込まれています。同国の市場成長の主因は、欧州連合(EU)の新たなエネルギー効率指令によって拍車がかかった建物の改修・修繕の増加です。商業セクターは、改修プロジェクトと新築活動に支えられ、特に力強い成長を遂げています。中東では持続可能な建築慣行が重視され、商業空間における装飾的な床材ソリューションの需要が高まっているため、床材用樹脂の用途に新たな機会が生まれています。

中東・アフリカの床材用樹脂市場

中東・アフリカ地域は、大規模なインフラ開発と商業建設プロジェクトによって特徴づけられる床材用樹脂のダイナミックな市場です。この地域の成長を牽引しているのは、特に湾岸協力会議(GCC)諸国における建設活動への政府投資です。同市場は、商業スペース、産業施設、インフラプロジェクトなど、さまざまな分野で需要の増加を目の当たりにしています。

サウジアラビアの床用樹脂市場

サウジアラビアは、石油依存からの脱却を目指した経済多様化構想「ビジョン2030」によって、中東・アフリカの床用樹脂市場をリードしている。同国の優位性を支えているのは、化学製品の製造と産業開発への多額の投資。新しい家庭用不動産や工業施設の建設と移民の増加が、さまざまな用途の床材用樹脂ソリューションの需要を引き続き促進しています。

アラブ首長国連邦のフローリング用樹脂市場

アラブ首長国連邦は、インフラと商業建設プロジェクトへの多額の投資により、中東・アフリカ地域で最も急成長している市場として浮上しています。アラブ首長国連邦の成長を支えているのは、スマートシティの開発と産業基盤の拡大に戦略的に注力していることです。インフラストラクチャー分野、特に空港インフラ整備や鉄道プロジェクトは、床材用樹脂の用途に大きな機会を生み出しています。

北米の床用樹脂市場

北米は床材用樹脂の成熟市場であり、高度な製造能力と厳しい品質基準が特徴。米国がこの地域の市場を支配している一方、メキシコが最も急成長している国として浮上しています。この地域の成長を牽引しているのは、産業修復、商業建設、インフラ整備への投資の増加です。同市場は、床材ソリューションの技術的進歩や、工業用、商業用、施設用を含む様々なエンドユーザー別の需要拡大から恩恵を受けています。特に米国では、国内生産の推進とアウトソーシングの削減により、床材用樹脂の用途に新たな機会が生まれ続けています。

南米の床用樹脂市場

南米の床用樹脂市場は着実な成長を遂げており、中でもブラジルは同地域で最大かつ最も急成長している市場です。この市場の特徴は、産業開発とインフラプロジェクトへの投資が増加していることです。同地域の国々は、より多くの外国投資を誘致し経済成長を促進するため、インフラシステムの開発と修復に注力しています。商業・工業部門は、改修活動や新規建設プロジェクトに牽引され、著しい成長を遂げています。また、建設基準の改善や持続可能な建築慣行の促進を目的とした政府の取り組みも、この市場に利益をもたらしています。

フローリング用樹脂産業の概要

フローリング用樹脂市場のトップ企業

フローリング用樹脂市場には、さまざまな戦略的イニシアティブを通じて積極的に成長を追求する著名な世界的メーカーが数社あります。各社は、提供する製品の差別化を図るため、耐久性、耐薬品性、環境持続性を強化した革新的な製品の開発にますます注力しています。製造施設とサプライ・チェーン・ネットワークの最適化を通じて経営の俊敏性が達成され、多くの企業が主要成長地域での生産能力を拡大しています。業界における戦略的な動きは、製品ポートフォリオと地理的プレゼンスを強化するための買収が中心となっており、地元の流通業者や請負業者との提携は市場浸透の強化に役立っています。各社はまた、進化する顧客要件や規制基準を満たす高度な配合を開発するため、研究開発にも多額の投資を行っています。

強力な地域プレーヤーを擁する細分化された市場

世界の床材用樹脂市場は、多国籍企業と地域の専門企業が混在する断片的な構造を示しており、異なる地域セグメントで競合しています。上位5社の市場シェアは合計しても3分の1未満であり、既存プレーヤーと新規参入プレーヤーの双方に大きなビジネスチャンスがあることを示しています。大手化学コングロマリットは、広範な流通網と多様な製品ポートフォリオを活用して市場での地位を維持する一方、専門メーカーはニッチな用途や特定の地域に重点を置いて存在感を高めています。

このセクターの合併・買収活動は、主に地理的な足跡を拡大し、技術力を強化したいという願望によって推進されています。企業は、特にアジア太平洋のような高成長市場において、補完的な技術や強力な地域的プレゼンスをもたらす事業の買収に関心を寄せています。また、メーカーと流通業者間の戦略的提携により、市場へのリーチを強化し、顧客サービス能力を向上させる動きが見られる一方、サプライチェーンをより適切に管理し、業務効率を高めるために垂直統合を追求する企業もあります。

イノベーションと持続可能性が将来の成功を促進

工業用フロアコーティング市場の成功は、性能特性を維持しながら持続可能な製品を開発できるかどうかにますますかかっています。既存企業は、市場ポジションを維持するため、環境に配慮した製品ポートフォリオの拡充、高度な製造技術への投資、流通網の強化に注力しています。また、エンドユーザーとの関係を強化し、競合他社との差別化を図るため、用途に特化したソリューションの開発や包括的な技術サポートの提供にも力を入れています。

市場シェアの拡大を目指す競合企業にとって、十分なサービスを受けていない地域や特殊な用途に焦点を当てることは、大きなチャンスとなります。請負業者や設計業者との強固な関係の構築、業界特有の課題に対する革新的なソリューションの提供、競争力のある価格戦略の維持は、成功のために極めて重要です。環境規制と持続可能性要件への注目の高まりは、費用対効果を維持しながら適合製品を開発できる企業にチャンスをもたらします。また、製造業や建設業ではデジタル化の傾向が強まっており、進化する市場環境の中で競争力を維持するためには、スマートテクノロジーやデジタルソリューションへの投資が必要です。こうしたニーズに対応する樹脂床システムの開発がますます重要になっています。

床用樹脂市場ニュース

- 2023年5月 建設用化学品の世界的リーダーであるシーカは、ヨーロッパ、北米、オーストラリア、ニュージーランドのコンクリート混和剤事業を除く、防水ソリューション、アンカー&グラウト、床用樹脂、補修・再生用化学品、その他の事業を含むMBCCグループを買収。

- 2023年5月 シャーウィン・ウィリアムズ社は、快適性、優れた美観、持続可能性を提供するシームレスな樹脂床材ポートフォリオに加え、ソフトップコンフォート床材ソリューションを発表。

- 2023年4月 RPM International Inc.の子会社であるFlowcreteは、エポキシ床材用樹脂製品の保存期間を延長したと発表。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー別動向

- 4.1.1 商業

- 4.1.2 工業用および施設用

- 4.1.3 インフラ

- 4.1.4 家庭用

- 4.2 主要インフラプロジェクト(現在および発表済み)

- 4.3 規制の枠組み

- 4.4 バリューチェーンと流通チャネル分析

5. 市場区分(市場規模、2030年までの予測、成長見込みの分析を含む)

- 5.1 エンドユーザー別セクター

- 5.1.1 商業用

- 5.1.2 工業用および施設用

- 5.1.3 インフラ

- 5.1.4 家庭用

- 5.2 サブ製品

- 5.2.1 アクリル

- 5.2.2 エポキシ

- 5.2.3 ポリアスパラギン

- 5.2.4 ポリウレタン

- 5.2.5 その他の樹脂種類別

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 国別

- 5.3.1.1.1 オーストラリア

- 5.3.1.1.2 中国

- 5.3.1.1.3 インド

- 5.3.1.1.4 インドネシア

- 5.3.1.1.5 日本

- 5.3.1.1.6 マレーシア

- 5.3.1.1.7 韓国

- 5.3.1.1.8 タイ

- 5.3.1.1.9 ベトナム

- 5.3.1.1.10 その他のアジア太平洋地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 国別

- 5.3.2.1.1 フランス

- 5.3.2.1.2 ドイツ

- 5.3.2.1.3 イタリア

- 5.3.2.1.4 ロシア

- 5.3.2.1.5 スペイン

- 5.3.2.1.6 イギリス

- 5.3.2.1.7 その他のヨーロッパ

- 5.3.3 中東・アフリカ

- 5.3.3.1 国別

- 5.3.3.1.1 サウジアラビア

- 5.3.3.1.2 アラブ首長国連邦

- 5.3.3.1.3 その他の中東・アフリカ地域

- 5.3.4 北米

- 5.3.4.1 国別

- 5.3.4.1.1 カナダ

- 5.3.4.1.2 メキシコ

- 5.3.4.1.3 米国

- 5.3.5 南米

- 5.3.5.1 国別

- 5.3.5.1.1 アルゼンチン

- 5.3.5.1.2 ブラジル

- 5.3.5.1.3 その他の南米地域

6. 競争環境

- 6.1 主な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール

-

-

- 6.4.1 3M

- 6.4.2 Akzo Nobel N.V.

- 6.4.3 Henkel AG & Co. KGaA

- 6.4.4 KCC Corporation

- 6.4.5 MBCC Group

- 6.4.6 Nippon Paint Holdings Co., Ltd.

- 6.4.7 PPG Industries, Inc.

- 6.4.8 RPM International Inc.

- 6.4.9 Sika AG

- 6.4.10 The Sherwin-Williams Company

-

-

- *リストは網羅的ではありません

7. コンクリート、モルタル、建設用化学品業界の主要戦略課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

市場の定義

- エンドユーザー別 – 本調査では、商業、家庭用、工業、施設、インフラなどの建設分野で消費されるフローリング用樹脂を対象としています。

- 製品/用途 – 本調査では、エポキシ樹脂、ポリアスパラギン樹脂、ポリウレタン樹脂、アクリル樹脂、その他の樹脂をベースとした床材用樹脂製品の消費を対象としています。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4ステップの方法論に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家からの一次情報に基づいて、関連する変数・要因の中から、特定の製品セグメントと国に関連する定量化可能な主要変数(業界変数と外部変数)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

フローリング用樹脂市場に関する調査FAQ

フローリング用樹脂の世界市場規模は?

フローリング用樹脂の世界市場規模は、2024年には99.4億米ドルに達し、2030年には年平均成長率5.33%で135.7億米ドルに達すると予測されています。

現在のフローリング用樹脂の世界市場規模は?

2024年にはフローリング用樹脂の世界市場規模は99.4億米ドルに達する見込みです。

フローリング用樹脂の世界市場の主要プレーヤーは?

Henkel AG & Co. KGaA、MBCC Group、RPM International Inc.、Sika AG、The Sherwin-Williams Companyがフローリング用樹脂の世界市場で事業を展開している主要企業です。

フローリング用樹脂の世界市場で最もシェアを占めているセグメントは?

フローリング用樹脂の世界市場では、エンドユーザー別では産業・施設分野が最大のシェアを占めています。

フローリング用樹脂の世界市場で最大のシェアを占める地域は?

2024年、フローリング用樹脂の世界市場における地域別シェアは、アジア太平洋地域が最大です。

フローリング用樹脂の世界市場の対象年、2023年の市場規模は?

2023年のフローリング用樹脂の世界市場規模は99.4億ドルと推定されます。本レポートでは、フローリング用樹脂の世界市場について、2018年、2019年、2020年、2021年、2022年、2023年の過去の市場規模を調査しています。また、2024年、2025年、2026年、2027年、2028年、2029年、2030年のフローリング用樹脂の世界市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***