フリップチップ技術のグローバル市場予測(2025年-2032年): 銅ピラー、鉛フリー

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Flip Chip Technology Market by Wafer Bumping Process (Copper Pillar, Lead-free), by Packaging Technology (2D IC, 2.5D IC), by Product (Memory, LED), by Packaging Type (FC BGA, FC PGA), by Application (Consumer Electronics, Telecommunication), and Regional Analysis

フリップチップ技術の市場シェアと傾向分析

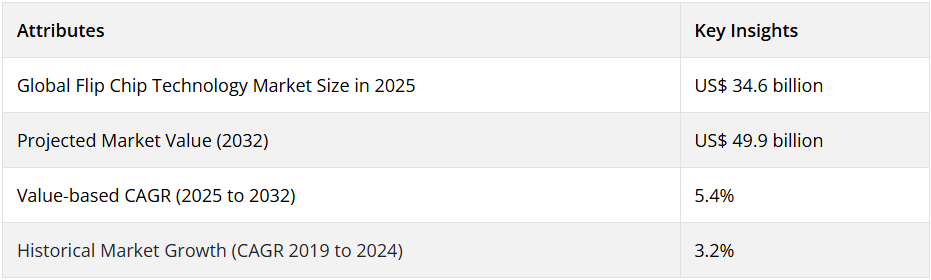

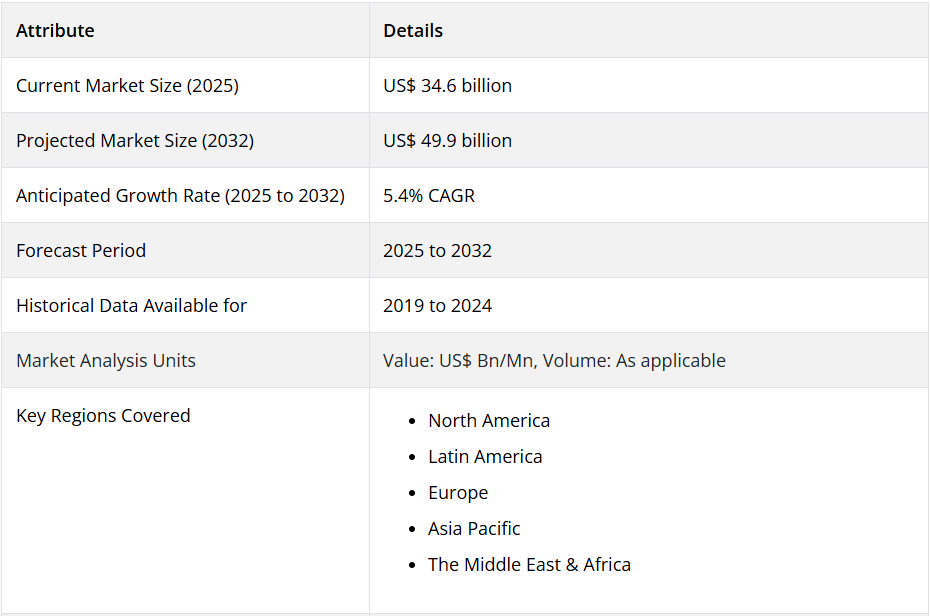

世界のフリップチップ技術の市場規模は、2025年に346億米ドルに達しました。2025年から2032年の間に、世界のフリップチップ技術の需要は5.4%のCAGRで成長すると予想されています。フリップチップ技術の総売上高は、2032年までに499億米ドルに達すると予想されています。

2024 年、フリップ技術の全世界市場は 293 億米ドルの価値に達しました。銅ピラーは、引き続き重要な収益源となるセグメントであると考えられます。最新のレポートによると、銅ピラーセグメントは 2032 年まで 4.2% 以上の CAGR を記録する見通しです。

市場形成の主な要因

- 家電、通信、自動車分野におけるフリップチップ技術の活用拡大が、世界市場を牽引する

- フリップチップ技術のさまざまな利点による人気の高まりが、売上を後押しする

- 5G、IoT、その他のスマート技術の普及拡大が、フリップチップ技術の需要を押し上げる

- 小型電子機器の需要急増が、市場の成長見通しを後押しする

- 電気自動車や携帯型・ウェアラブル電子機器の人気の高まりが、市場拡大を支える

- 現実世界でのゲームが流行している傾向は、フリップチップ技術メーカーにとって有望な市場となるでしょう。

- さまざまな業界でセンサーの需要が高まっていることが、市場の発展を刺激するでしょう。

集積回路チップをパッケージやその他の部品に接続する方法は、フリップチップ技術として知られています。この技術では、MEMS、IC チップ、半導体デバイス、集積受動デバイスなどのダイを、ワイヤの代わりに導電性のはんだバンプを使用して外部回路に相互接続します。

近年、携帯電話やコンパクト電子機器の製造業者において、サイズ削減が重要な要因となるため、フリップチップ技術が大きな注目を集めています。フリップチップ技術(コントロールド・コラープス・チップ・コネクション(C4)またはダイレクト・チップ・アタッチとも呼ばれる)は、パッケージサイズを縮小し、優れた性能を提供します。

フリップチップ技術の開発は、半導体およびエレクトロニクス分野に変革をもたらしました。この高度な半導体製造プロセスにより、複雑なデバイスを高い歩留まりと優れた性能で製造することが可能になりました。これは、ワイヤボンディング技術の理想的な代替技術となっています。

フリップチップ技術は、小型でコスト効率に優れた高性能の電子製品を製造できることから、企業の間で急速に普及しています。この技術を使用すると、部品を直接積み重ねることができます。これにより、小型化と熱性能の向上を実現できます。

フリップチップ技術の主な利点:

- 性能と信頼性の向上

- パッケージの薄型化

- 優れた電気的性能

- 統合の容易化

- コスト削減

- ワイヤの不要化

従来の半導体パッケージに比べてさまざまな利点があるため、フリップチップ技術の応用分野は拡大を続けています。例えば、家電分野では、デバイスの小型化、軽量化、および演算能力の向上を同時に実現するために使用されています。

このパッケージング技術により、企業は、小さなフットプリントに多数の接点を配置し、熱特性を改善し、システムの電気的性能を向上させることができます。

自動車業界では、フリップチップ技術は、パワートレインコントローラや先進運転支援システム(ADAS)などの用途に使用されています。フリップチップパッケージは、振動、衝撃、高温に耐える能力があるため、自動車での使用に適しています。

同様に、航空宇宙業界での用途の増加も、予測期間中の世界的なフリップチップパッケージング市場の成長を後押しするでしょう。

Persistence Market Research によると、より高性能で省スペースのデバイスに対する需要の高まりにより、フリップチップ技術はチップメーカーにとって引き続き最適なソリューションとなるでしょう。

この技術は、部品の小型化に理想的な選択肢として台頭しています。小型化の傾向の高まりは、予測期間中のフリップチップ技術の需要を後押しする重要な要因となるでしょう。

大手企業は、特定の用途向けに新しいパッケージ基板やその他の技術を継続的に導入しています。例えば、2023年2月、サムスン電子はコネクテッドカー用の新しい基板を開発しました。

サムスン・エレクトロメカニクスが従来PCや携帯電話に採用していたFCBGAの多くは、新たなFCBGAは高性能な自動運転向けに活用されます。この基板は、チップと基板を接続する導電性ソルダーボールまたは10,000個のバンプを、パスポート写真の幅と同等の領域に配置可能です。

2019年から2024年のフリップチップ技術の売上見通しと2025年から2032年の需要予測との比較

Persistence Market Research によると、2019年から2024年にかけて、フリップチップ技術の市場価値は 5.2% の CAGR で成長しました。2021年末の市場総額は、約 293億米ドルに達しました。

今後 10 年間(2022 年から 2032 年)にかけて、フリップチップ技術に対する世界的な需要は 5.4% の CAGR で増加すると予測されています。フリップチップ技術の全世界市場は、2032 年までに 163 億米ドル の絶対的なドル機会を創出すると予測されています。

世界的なフリップチップ市場の成長を推進する主な要因は、回路の小型化に対する需要の高まり、モノのインターネット(IoT)の人気の高まり、およびワイヤボンディングの技術的ブレークスルーです。

スマートフォン分野におけるセンサーの需要の高まり、および PC や携帯電話などの個人用電子機器におけるフリップチップの統合の進展も、市場を後押しするでしょう。

フリップチップ技術業界の成長を促進する主な要因は何ですか?

市場の成長を促進する主な要因は、パッケージング技術の小型化と進歩です。

エレクトロニクス業界における小型化の傾向の高まりにより、より小型で高密度な半導体部品のニーズが高まっています。フリップチップ技術により、プリント基板(PCB)に直接実装できる、より小型でコンパクトなチップの開発が可能になりました。

そのため、電子機器の小型化、軽量化、および演算能力の向上のためにフリップチップ技術の利用が拡大し、世界市場が拡大すると予想されます。

フリップチップ技術によってチップと PCB 間の相互接続が短くなったことで、電気的および熱的性能が向上しました。その結果、多くの電子機器に不可欠な速度、消費電力、信頼性が向上しました。

フリップチップ技術により、複数の機能を 1 つのチップに統合することが可能になります。これにより、より高性能でより高度な電子機器の開発が可能になります。これは、機能性が重要であり、スペースが限られているモバイル機器において特に重要です。

フリップチップパッケージング技術の最近の進歩により、バンプピッチの縮小とバンプサイズの微細化が可能になり、フリップチップ技術の市場需要が拡大しています。

フリップチップ技術の経済的なメリットとしては、組み立てコストの削減、部品点数の削減、PCB のフットプリントの縮小などが挙げられます。したがって、フリップチップ技術は、電気機器の大量生産に最適な選択肢です。この先進的なパッケージング技術の採用が拡大することで、市場拡大がさらに加速するでしょう。

フリップチップ技術の市場拡大を制限する要因は?

フリップチップ技術の普及を妨げる要因としては、設計の複雑さや開発コストの高さが挙げられます。フリップチップ技術は、特殊な設備や知識を必要とする複雑な製造工程を要するため、生産が難しく、コストも高額になります。

この複雑さにより、歩留まりが低下し、故障率が高くなり、コストの上昇と収益性の低下につながる場合が多くあります。

フリップチップ技術の開発費用は、特に新規や特殊な用途の場合、非常に高額になります。そのため、小規模企業は市場への参入が難しく、また、既存企業は製品ラインナップの多様化に苦戦しています。

フリップチップ技術業界は競争が激しく、多くの企業が自社製品やプロセスの改良のための研究開発に取り組んでいます。その結果、特許や知的財産権に関する紛争が発生し、業界の革新と拡大を妨げています。

国別洞察:

米国のフリップチップ技術市場はどのように変化しているのでしょうか?

米国のフリップチップ技術市場は、2019年から2024年の間に2.2%のCAGRで成長しました。今後 10 年間で、フリップチップ技術の売上高は 3.1% の CAGR で増加すると予想されています。これにより、2032 年までに米国の市場総額は 71 億米ドル を超える見通しです。

小型化の傾向の高まりと、高度なパッケージング技術の採用拡大が、米国のフリップチップパッケージング業界を牽引する主な要因です。

大手フリップチップ技術企業の存在も、米国市場を後押しする要因のひとつです。米国を拠点とする複数の企業が、新しいパッケージング技術の開発や新施設の設立を進めています。

例えば、2024年11月、Amkor Technology はベトナムにおける先進パッケージング技術の拡大計画を発表しました。この最新鋭の工場は、当初は、世界中の製造企業向けに、Advanced System in Package (SiP) アセンブリおよびテストソリューションの提供に注力する予定です。

中国がフリップチップ技術市場の中心地となっている理由

先進的なパッケージング技術に関しては、中国が最前線を走っています。中国には、フリップチップ技術を使用するエレクトロニクスや半導体など、さまざまな主要産業が集中しています。したがって、これらの産業の成長は、中国のフリップチップ技術産業を後押しするでしょう。

最新の報告によると、中国市場は 2032 年までに 122 億米ドル の評価額を超えると予想されています。これにより、2032 年までに 52 億米ドル の絶対的な成長が見込まれています。中国におけるフリップチップ技術の需要は、2025 年から 2032 年にかけて 5.7% の CAGR で成長すると予想されています。

中国を拠点とするフリップチップ技術プロバイダーが採用しているさまざまな戦略も、市場の発展に貢献しています。例えば、2024年11月、ASE Group は FOCoS の進歩を発表しました。

FOCoS-CF や FOCoS-CL などの新しいレベルのパッケージング開発は、チップ間接続の高密度化、高速化、低遅延化のニーズの高まりによって推進されています。

2 つ以上のチップをファンアウトモジュールに固定し、その後基板上に組み立てることができるチップセットおよびマルチチップの統合を可能にするこの FOCoS-CL と FOCoS-CF を組み合わせたポートフォリオは、従来のフリップチップパッケージの制限を解決するものです。

カテゴリー別の洞察:

フリップチップ技術で最も一般的に使用されているウェハーバンププロセスはどれですか?

Persistence Market Research によると、銅ピラーバンプは今後も最も一般的に使用されるウェハーバンププロセスであり続けるでしょう。これは、銅ピラー技術によるさまざまな利点によるものです。

銅ピラーバンププロセスは、他のバンププロセスと比較して、ファインピッチという利点があります。バンプピッチサイズが縮小し続ける中で、フリップチップパッケージが直面する課題に対処する信頼性の高いソリューションとなっています。

銅ピラーバンプは、さまざまな利点を持つさまざまなタイプのフリップチップ相互接続に主に使用されています。これは、エレクトロマイグレーション性能、ファインピッチ、グリーンコンプライアンス、および低コストの組み合わせが要求される、電源管理、組み込みプロセッサ、トランシーバー、SOC、ASIC などのアプリケーションに最適です。

2019年から2024年にかけて、銅ピラーバンプセグメントは5%のCAGR(年平均成長率)を示しました。今後10年間、同セグメントは4.2%のCAGRで成長すると予想されています。したがって、フリップチップ技術企業にとって、引き続き重要な収益源となるでしょう。

市場で最も収益を上げる製品はどれでしょうか?

製品別では、メモリセグメントが市場で最大の収益を生み出すでしょう。メモリセグメントは、2019年から2024年にかけて4.8%のCAGRで成長しました。予測期間中は、4.1%のCAGRで拡大する見通しです。

サーバー、携帯電話、パーソナルPCなど、さまざまなアプリケーションで高速・高密度メモリのニーズが高まっています。これを背景に、フリップチップ技術の需要は大幅なペースで増加するでしょう。

競争環境:

大手市場プレーヤーは、新しい技術を導入するために研究開発に精力的に投資しています。また、コンパクトな電子機器、5G通信、高性能データセンターなどの新しい技術に対応することで、市場での地位の確立にも注力しています。

最近の動向:

- 2021年2月、シーメンスとASEは高密度先進パッケージ設計技術を導入しました。シーメンスのOSATアライアンスは、次世代IC設計向けに3D IC、2.5D、ファンアウトウェハレベルパッケージングを含む新たなHDAP技術の導入を促進するプログラムであり、ASEはここで新たな高密度先進パッケージング(HDAP)ソリューションの開発を開始しました。

- 2022年9月、サムスン・エレクトロメカニクスは次世代半導体パッケージ技術を導入しました。パッケージ基板と半導体チップをフリップチップ方式で接合した、熱的・電気的特性に優れた高集積パッケージ基板がFCBGAです。

フリップチップ技術市場をカバーする企業

- Taiwan Semiconductor Manufacturing Company Limited

- Samsung Electronics Co., Ltd

- Intel Corp.

- Value (US$ Million)ed Microelectronics Corp.

- ASE Group

- Amkor Technology

- Siliconware Precision Industries Co., Ltd.

- DXP Enterprises

- Temasek

- Jiangsu Changjiang Electronics Technology Co., Ltd.

目次

- エグゼクティブサマリー

- 2025 年および 2032 年のグローバルフリップチップ技術市場の概要

- 2025 年から 2032 年の市場機会評価(10 億米ドル)

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界 GDP 見通し

- 世界の建設業界の概要

- 世界の鉱業の概要

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- グローバルフリップチップ技術市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- グローバルフリップチップ技術市場の見通し:ウェハーバンピングプロセス

- はじめに/主な調査結果

- ウェハーバンピングプロセス別、2019年から2024年の過去の市場規模(10億米ドル)分析

- ウェハーバンピングプロセス別、2025年から2032年の現在の市場規模(10億米ドル)予測

- 銅ピラー

- 鉛フリー

- スズ/鉛共晶はんだ

- 金スタッド+めっきはんだ

- 市場の魅力度分析:ウェハーバンププロセス

- グローバルフリップチップ技術市場の見通し:パッケージング技術

- はじめに/主な調査結果

- パッケージング技術別、2019年から2024年の過去の市場規模(10億米ドル)分析

- 現在の市場規模(10億米ドル)予測、パッケージング技術別、2025年~2032年

- 2D IC

- 2.5D IC

- 3D IC

- 市場の魅力度分析:パッケージング技術

- グローバルフリップチップ技術市場の見通し:製品

- 概要/主な調査結果

- 過去の市場規模(10億米ドル)分析、製品別、2019年~2024年

- 現在の市場規模(10億米ドル)予測、製品別、2025-2032

- メモリ

- LED

- CMOSイメージセンサー

- RF、アナログ、ミックスドシグナル、およびパワーIC

- CPU

- SoC

- GPU

- 市場の魅力度分析:製品

- グローバルフリップチップ技術市場の見通し:パッケージングタイプ

- はじめに/主な調査結果

- 過去の市場規模 (10億米ドル) 2019年から2024年までのパッケージタイプ別分析

- 現在の市場規模(10億米ドル) 2025年から2032年までのパッケージタイプ別予測

- FC BGA

- FC PGA

- FC LGA

- FC QFN

- FC SiP

- FC CSP

- 市場の魅力度分析:パッケージタイプ

- グローバルフリップチップ技術市場の見通し:用途

- 概要/主な調査結果

- 用途別市場規模(2019年~2024年)の分析

- 用途別市場規模(2025年~2032年)の予測

- 家電

- 通信

- 自動車

- 産業

- 医療機器

- スマートテクノロジー

- 軍事・航空宇宙

- 市場の魅力度分析:用途別

- グローバルフリップチップ技術市場の見通し:地域別

- 主なハイライト

- 2019年から2024年までの地域別市場規模(10億米ドル)の分析

- 2025年から2032年までの地域別市場規模(10億米ドル)の予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域別

- 北米フリップチップ技術市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 北米市場規模(10億米ドル)予測、国別、2025年~2032年

- 米国

- カナダ

- 北米市場規模(10億米ドル)予測、ウェハーバンププロセス別、2025年~2032年

- 銅ピラー

- 鉛フリー

- スズ/鉛共晶はんだ

- 金スタッド+メッキはんだ

- 北米市場規模(10億米ドル)予測、パッケージング技術別、2025年~2032年

- 2D IC

- 2.5D IC

- 3D IC

- 北米市場規模(10億米ドル)予測、製品別、2025年~2032年

- メモリ

- LED

- CMOSイメージセンサー

- RF、アナログ、ミックスドシグナル、およびパワーIC

- CPU

- SoC

- GPU

- 北米市場規模(10億米ドル)予測、パッケージングタイプ別、2025年~2032年

- FC BGA

- FC PGA

- FC LGA

- FC QFN

- FC SiP

- FC CSP

- 北米市場規模(10億米ドル)予測、用途別、2025年~2032年

- 家電

- 通信

- 自動車

- 産業

- 医療機器

- スマートテクノロジー

- 軍事および航空宇宙

- ヨーロッパのフリップチップ技術市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(10億米ドル)予測、国別、2025年~2032年

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパの市場規模(10億米ドル)予測、ウェハーバンピングプロセス別、2025年~2032年

- 銅ピラー

- 鉛フリー

- スズ/鉛共晶はんだ

- 金スタッド+メッキはんだ

- ヨーロッパ市場規模(10億米ドル)予測、パッケージング技術別、2025年~2032年

- 2D IC

- 2.5D IC

- 3D IC

- ヨーロッパ市場規模(10億米ドル)予測、製品別、2025年~2032年

- メモリ

- LED

- CMOS イメージセンサー

- RF、アナログ、ミックスドシグナル、およびパワー IC

- CPU

- SoC

- GPU

- ヨーロッパ市場規模(10億米ドル)予測、パッケージングタイプ別、2025年~2032年

- FC BGA

- FC PGA

- FC LGA

- FC QFN

- FC SiP

- FC CSP

- ヨーロッパ市場規模(10億米ドル)予測、用途別、2025年~2032年

- 家電

- 通信

- 自動車

- 産業

- 医療機器

- スマートテクノロジー

- 軍事および航空宇宙

- 東アジアのフリップチップ技術市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億米ドル)予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億米ドル)予測、ウェハーバンピングプロセス別、2025年~2032年

- 銅ピラー

- 鉛フリー

- スズ/鉛共晶はんだ

- 金スタッド+めっきはんだ

- 東アジア市場規模(10億米ドル)予測、パッケージング技術別、2025年~2032年

- 2D IC

- 2.5D IC

- 3D IC

- 東アジア市場規模(10億米ドル)予測、製品別、2025年~2032年

- メモリ

- LED

- CMOSイメージセンサー

- RF、アナログ、ミックスドシグナル、およびパワーIC

- CPU

- SoC

- GPU

- 東アジア市場規模(10億米ドル)予測、パッケージングタイプ別、2025年~2032年

- FC BGA

- FC PGA

- FC LGA

- FC QFN

- FC SiP

- FC CSP

- 東アジア市場規模(10億米ドル)予測、用途別、2025年~2032年

- 家電

- 通信

- 自動車

- 産業

- 医療機器

- スマートテクノロジー

- 軍事および航空宇宙

- 南アジアおよびオセアニアのフリップチップ技術市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニアの市場規模(10億米ドル)予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジアおよびオセアニアの市場規模(10億米ドル)予測、ウェハーバンピングプロセス別、2025年~2032年

- 銅ピラー

- 鉛フリー

- スズ/鉛共晶はんだ

- 金スタッド+メッキはんだ

- 南アジアおよびオセアニアの市場規模(10億米ドル)予測、パッケージング技術別、2025年~2032年

- 2D IC

- 2.5D IC

- 3D IC

- 南アジアおよびオセアニア市場規模(10億米ドル)予測、製品別、2025年~2032年

- メモリ

- LED

- CMOSイメージセンサー

- RF、アナログ、ミックスドシグナル、およびパワーIC

- CPU

- SoC

- GPU

- 南アジアおよびオセアニア市場規模(10億米ドル)予測、パッケージングタイプ別、2025年~2032年

- FC BGA

- FC PGA

- FC LGA

- FC QFN

- FC SiP

- FC CSP

- 南アジアおよびオセアニア市場規模(10億米ドル)予測、用途別、2025年~2032年

- 家電

- 通信

- 自動車

- 産業

- 医療機器

- スマートテクノロジー

- 軍事および航空宇宙

- ラテンアメリカのフリップチップ技術市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- ラテンアメリカ市場規模(10億米ドル)予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中南米市場規模(10億米ドル)予測、ウェハーバンピングプロセス別、2025年~2032年

- 銅ピラー

- 鉛フリー

- スズ/鉛共晶はんだ

- 金スタッド+メッキはんだ

- 中南米市場規模(10億米ドル)予測、パッケージング技術別、2025年~2032年

- 2D IC

- 2.5D IC

- 3D IC

- 中南米市場規模(10億米ドル)予測、製品別、2025年~2032年

- メモリ

- LED

- CMOSイメージセンサー

- RF、アナログ、ミックスドシグナル、およびパワーIC

- CPU

- SoC

- GPU

- ラテンアメリカ市場規模(10億米ドル)予測、パッケージングタイプ別、2025年~2032年

- FC BGA

- FC PGA

- FC LGA

- FC QFN

- FC SiP

- FC CSP

- ラテンアメリカ市場規模(10億米ドル)予測、用途別、2025年~2032年

- 家電

- 通信

- 自動車

- 産業

- 医療機器

- スマートテクノロジー

- 軍事および航空宇宙

- 中東・アフリカのフリップチップ技術市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(10億米ドル)予測、国別、2025年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(10億米ドル)予測、ウェハーバンピングプロセス別、2025年~2032年

- 銅ピラー

- 鉛フリー

- スズ/鉛共晶はんだ

- 金スタッド+メッキはんだ

- 中東・アフリカ市場規模(10億米ドル)予測、パッケージング技術別、2025年~2032年

- 2D IC

- 2.5D IC

- 3D IC

- 中東・アフリカ市場規模(10億米ドル)予測、製品別、2025年~2032年

- メモリ

- LED

- CMOSイメージセンサー

- RF、アナログ、ミックスドシグナル、およびパワーIC

- CPU

- SoC

- GPU

- 中東・アフリカ市場規模(10億米ドル)予測、パッケージタイプ別、2025年~2032年

- FC BGA

- FC PGA

- FC LGA

- FC QFN

- FC SiP

- FC CSP

- 中東・アフリカ市場規模(10億米ドル)予測、用途別、2025年~2032年

- 家電

- 通信

- 自動車

- 産業

- 医療機器

- スマートテクノロジー

- 軍事および航空宇宙

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 競争の激しさのマップ

- 競争ダッシュボード

- 企業

- 台湾セミコンダクター・マニュファクチャリング・カンパニー

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT分析

- 企業戦略および主な開発

- Samsung Electronics Co.

- Intel Corp.

- 価値(百万米ドル)ed Microelectronics Corp.

- ASE Group

- Amkor Technology

- Siliconware Precision Industries Co.

- DXP Enterprises

- Temasek

- Jiangsu Changjiang Electronics Technology Co.

- 台湾セミコンダクター・マニュファクチャリング・カンパニー

- 付録

- 調査方法

- 調査の仮定

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***