世界の柔軟導電材料市場:製品タイプ別(接着剤・シーラント、繊維・テキスタイル、フィルム)、導電材料タイプ別(炭素系、導電性高分子、銅系)、機能別、技術別、最終用途産業別 – 世界市場予測2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**柔軟導電材料市場の概要、推進要因、および展望に関する詳細レポート**

**市場概要**

柔軟導電材料は、次世代エレクトロニクスの進化において極めて重要な役割を担っており、機械的適応性と信頼性の高い電気的性能を両立させています。この動的な材料群は、曲げ、伸縮、その他多様な動作ストレス下でも導電性を維持するように設計された、様々な基板、コーティング、フィルムを含みます。自動車分野における導電性インクの初期の探求から、ウェアラブルヘルスモニターを駆動する洗練されたプリントセンサーアレイに至るまで、柔軟導電材料の軌跡は、小型化、統合、多機能性への絶え間ない推進を明確に示しています。近年、ポリマー化学、ナノ強化複合材料、精密印刷技術における反復的な革新が収束し、かつては達成不可能と見なされていた性能閾値が解放されました。研究者と製造業者はこれらのブレークスルーを活用し、静的な回路基板を適合性のある軽量な電子スキンに変え、日常生活にシームレスに統合される自己発熱衣料を可能にするなど、高度なアプリケーションにおける重要なニーズに対応しています。IoTアーキテクチャとユビキタスセンシングの急速な普及は、その採用をさらに加速させ、破壊的な新規参入企業と既存企業の両方にとって肥沃な市場を創出しています。

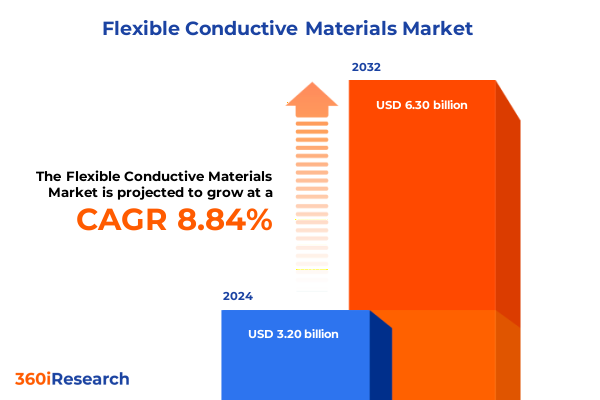

市場規模に関して、柔軟導電材料市場は2024年に32.0億米ドルと推定され、2025年には34.9億米ドルに達すると予測されています。その後、2025年から2032年にかけて年平均成長率(CAGR)8.84%で成長し、2032年までに63.0億米ドルに達すると見込まれています。

**市場の推進要因**

柔軟導電材料分野は、技術的進歩と進化するアプリケーション需要によって推進される変革期を迎えています。この変化の核心には、エレクトロニクスを非伝統的なフォームファクタにシームレスに統合するという要請があり、これによりプリントエレクトロニクス、伸縮性相互接続、および柔軟性と高い導電性を両立させるハイブリッド複合材料の出現が促進されています。インクジェットやグラビア印刷などのアディティブマニュファクチャリング技術は、多様な基板上での銀ベースインクやカーボンナノチューブ複合材料の高解像度パターニングをサポートするまでに成熟し、コスト効率とスケーラビリティを向上させています。同時に、ウェアラブルエレクトロニクスやフレキシブルディスプレイの急速な普及は、材料エンジニアに対して厳格な性能基準を課しています。熱管理から電磁干渉(EMI)シールドに至る統合機能は、現在、超薄型で適合性のある層内に共存する必要があります。この収束は、エレクトロニクスOEM、材料サプライヤー、繊維メーカー間の分野横断的な協力を促し、エンドツーエンドのソリューションの共同開発につながっています。

さらに、環境および持続可能性への配慮の高まりは、バイオベースの導電性ポリマーやリサイクル可能なフィルム技術の開発を促し、より広範な産業界の循環経済原則への転換を反映しています。これと並行して、電動輸送システムと再生可能エネルギーシステムの普及が進むにつれて、過酷な動作環境に耐えうる導電性フォーム、接着剤、シーラントの需要が高まっています。これらの市場推進要因は、研究開発の優先順位の再調整を引き起こし、ティア1の化学企業は次世代導電材料プラットフォームへの投資、特殊ポリマーポートフォリオを強化するための戦略的買収、および標準化の取り組みを統合するための共同コンソーシアムを推進しています。

2025年に米国で実施された関税措置も、柔軟導電材料のサプライチェーン全体に影響を与え、コスト構造と調達戦略を再構築しました。特定のポリシリコン、太陽電池ウェハー、タングステン製品、および半導体に対する関税の賦課と引き上げは、接着剤、フィルム、金属インクの着地コストを上昇させました。これに対し、企業はサプライヤーのリスクプロファイルを再評価し、国内および代替地域の供給源の認定を加速させ、単一国への依存を軽減しました。短期的なマージンは上方圧力を吸収しましたが、戦略的重点はニアショアリング、垂直統合、および長期供給契約に移り、投入物の安定化が図られました。これらの関税措置は、柔軟導電材料エコシステムにおけるイノベーションの勢いを維持するために、機敏な調達フレームワーク、協力的な貿易擁護、およびシナリオベースの計画の必要性を強調しています。

**市場の展望と戦略的提言**

柔軟導電材料市場のセグメンテーションを詳細に理解することは、需要パターンとイノベーション経路を解読する上で不可欠です。最終用途産業別では、航空宇宙・防衛分野では極限状態に耐え、信頼性の高いEMIシールドを提供する材料が求められる一方、自動車分野では次世代バッテリーシステム向けの熱管理ソリューションが優先されます。消費者向け製品およびエレクトロニクスは、家電製品、スマートフォン・タブレット、ウェアラブルデバイスに細分化され、それぞれが独自の性能要件と量産期待値を持ち、サプライヤーの投資を導きます。製品タイプ別では、接着剤・シーラントはエポキシ系から感圧接着剤、シリコーンシーラントまで多岐にわたり、繊維・テキスタイルは衣料品や複合材料に組み込まれる柔軟な相互接続アーキテクチャを提供します。フォーム・フィルムは集積回路用の適合性基板を供給し、インク・コーティングはフレキシブルディスプレイやセンサーアレイに必要な高解像度パターニングを可能にします。導電材料タイプ別では、カーボンベースシステム、PEDOT:PSS、ポリアニリン、ポリピロールなどの導電性ポリマー、および銅、ニッケル、銀を含む従来の金属ベース導体間で競争が繰り広げられています。導電性ポリマーは調整可能な導電性と加工の簡便性で注目を集め、銀ベースインクは電気的性能のベンチマークをリードし続けています。機能別では、防食、導電性、EMIシールド、静電気散逸、熱管理が製品ロードマップと研究開発の重点分野をさらに明確にします。技術別では、電熱、エネルギーハーベスティング、フレキシブルセンサー、プリントエレクトロニクス(グラビア、インクジェット、スクリーン印刷に細分化)、ウェアラブルエレクトロニクスが横断的なトレンドを示しています。

地域別ダイナミクスも、柔軟導電材料市場の進化を推進する重要な要素です。米州では、確立された化学・エレクトロニクス製造ハブが高度な接着剤、フィルム、導電性インクの需要を牽引し、ニアショアリングのトレンドが重要部品の国内生産を強化しています。電気自動車の採用と再生可能エネルギー展開を支援する政府のインセンティブは、バッテリー熱管理や太陽光発電モジュール統合に合わせた導電性フォームやシーラントへの投資をさらに活性化させています。欧州、中東、アフリカ(EMEA)地域では、厳格な環境規制と野心的な気候目標が、リサイクル可能な導電性ポリマーや持続可能なフィルム基板の採用を加速させています。欧州のOEMはクローズドループリサイクルイニシアチブを先駆的に導入し、ライフサイクルアセスメントを標準的な実践として採用しています。中東の防衛・航空宇宙請負業者は、防衛システム向けの高性能EMIシールド材料を模索しています。アフリカでは、通信インフラプロジェクトとオフグリッドエネルギーソリューションの成長が、遠隔電力管理および接続アプリケーション向けの導電性コンポーネントへの関心を高めています。アジア太平洋地域は、確立された半導体ファブ、エレクトロニクス組立ライン、繊維施設に支えられ、大規模製造の拠点であり続けています。中国、日本、韓国、台湾は金属ベースの導電性インクと銅箔の生産を支配しており、東南アジアの新興市場はプリントセンサー統合とエネルギーハーベスティング技術で勢いを増しています。地域自由貿易協定と共同研究プログラムは、合弁事業、技術移転、および生産能力の拡大を促進しています。

競争環境では、柔軟導電材料分野の主要企業は、競争優位性と持続的なイノベーションを確保するために多角的な戦略を展開しています。ティア1の化学コングロマリットは、戦略的買収を通じて導電性ポリマーポートフォリオを拡大し、PEDOT:PSSや次世代カーボンベース複合材料における地位を強化しています。これらは、ウェアラブルセンサーやエネルギーハーベスティングモジュール向けにアプリケーション固有の配合を共同開発するためのエレクトロニクスOEMとの高プロファイルな合弁事業によって補完されています。特殊インクメーカーは、迅速な硬化と低温処理に最適化されたナノシルバーおよび銅配合を統合し、高スループット印刷能力を拡大しています。学術機関や政府研究所との共同研究開発アライアンスは、自己修復性導電性コーティングや伸縮性相互接続ネットワークにおけるブレークスルーを生み出しています。アジア太平洋地域の地域プレーヤーは、電極印刷サービスをディスプレイおよびタッチパネル製造ラインに直接統合することで、下流のバリューチェーンを強化し、市場投入までの時間を短縮し、品質管理を向上させています。

柔軟導電材料の需要加速を捉えるため、業界リーダーは、破壊的イノベーションとサプライチェーンのレジリエンスのバランスを取る戦略的ポートフォリオを優先すべきです。次世代導電性ポリマーおよびカーボンナノチューブプラットフォームへの投資を深めることで、企業は性能の限界を先取りし、ウェアラブル、ヘルスケアモニタリング、ソフトロボティクスにおける新たなアプリケーション要件に対応できます。同様に、上流の原材料サプライヤーやエレクトロニクスインテグレーターとの戦略的パートナーシップを構築することは、認定プロセスを合理化し、供給途絶を軽減し、希少な投入物への優先的なアクセスを確保できます。持続可能性の要請は、リサイクル可能なフィルム基板やバイオベースのポリマーマトリックスの開発を含む、循環型設計原則の採用を求めています。環境、社会、ガバナンス(ESG)指標を製品ロードマップに組み込む組織は、厳格化する規制基準を満たすだけでなく、グリーンファイナンスの機会も開拓するでしょう。さらに、米州のニアショア拠点、アジア太平洋地域の大量生産ハブ、欧州のイノベーションセンターなど、主要地域に製造拠点を多様化することは、コスト構造を最適化し、地政学的リスクへの露出を低減できます。最後に、貿易政策立案者や業界コンソーシアムとの積極的な関与は、将来の関税変動から保護する一方、シナリオベースのサプライチェーンストレステストは組織の機敏性を育むでしょう。需要予測、品質監視、プロセス自動化のためのデジタルツールを導入することで、企業は意思決定サイクルを加速し、運用効率を高め、進化する柔軟導電材料市場において競争上のリーダーシップを維持できるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* はじめに

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 高スループット柔軟導電性フィルム向けロール・ツー・ロール印刷プロセスのスケールアップ

* 環境に優しいウェアラブルエレクトロニクス向けバイオベース導電性ポリマーの開発

* 伸縮性ヘルスモニタリングパッチへの銀ナノワイヤーネットワークの統合

* 印刷型フレキシブル回路向けグラフェンベース導電性インクの進歩

* 柔軟センサーにおける自己修復エラストマー複合材料の実装

* 過酷な産業用途向け耐腐食性柔軟電極の出現

* 次世代伸縮性導体向けハイブリッド金属有機構造体の最適化

* 2025年の米国関税の累積的影響

* 2025年の人工知能の累積的影響

* 柔軟導電材料市場、製品タイプ別

* 接着剤・シーラント

* エポキシシーラント

* 感圧接着剤

* シリコーンシーラント

* 繊維・織物

* フィルム

* フォーム

* インク・コーティング

* グラビアインク

* インクジェットインク

* スクリーン印刷インク

* 柔軟導電材料市場、導電材料タイプ別

* 炭素系

* 導電性ポリマー

* PEDOT:PSS

* ポリアニリン

* ポリピロール

* 銅系

* ニッケル系

* 銀系

* 柔軟導電材料市場、機能別

* 防食

* 導電性

* EMIシールド

* 静電放散

* 熱管理

* 柔軟導電材料市場、技術別

* 電熱

* エネルギーハーベスティング

* 柔軟センサー

* プリンテッドエレクトロニクス

* グラビア印刷

* インクジェット印刷

* スクリーン印刷

* ウェアラブルエレクトロニクス

* 柔軟導電材料市場、最終用途産業別

* 航空宇宙・防衛

* 自動車

* 消費財

* エレクトロニクス

* 家庭用電化製品

* 家電

* スマートフォン・タブレット

* ウェアラブルエレクトロニクス

* 産業用エレクトロニクス

* 通信・ネットワーキング

* エネルギー・電力

* ヘルスケア

* 柔軟導電材料市場、地域別

* 米州

* 北米

* ラテンアメリカ

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* 柔軟導電材料市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* 柔軟導電材料市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3Mカンパニー

* デュポン・ド・ヌムール社

* ダウ・インク

* パーカー・ハネフィン・コーポレーション

* ヘンケルAG & Co. KGaA

* 日東電工株式会社

* TEコネクティビティ社

* エイブリィ・デニソン・コーポレーション

* ロジャース・コーポレーション

* サンゴバンS.A.

* ニッシャ株式会社

* 住友電気工業株式会社

* 東レ株式会社

* 三菱ケミカル株式会社

* クラレ株式会社

**図表リスト [合計: 30]**

1. 世界の柔軟導電材料市場規模、2018-2032年 (百万米ドル)

2. 世界の柔軟導電材料市場規模、製品タイプ別、2024年対2032年 (%)

3. 世界の柔軟導電材料市場規模、製品タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の柔軟導電材料市場規模、導電材料タイプ別、2024年対2032年 (%)

5. 世界の柔軟導電材料市場規模、導電材料タイプ別、2024年対2025年対2032年 (百万米ドル)

6. 世界の柔軟導電材料市場規模、機能別、2024年対2032年 (%)

7. 世界の柔軟導電材料市場規模、機能別、2024年対2025年対2032年 (百万米ドル)

8. 世界の柔軟導電材料市場規模、技術別、2024年対2032年 (%)

9. 世界の柔軟導電材料市場規模、技術別、2024年対2025年対2032年 (百万米ドル)

10. 世界の柔軟導電材料市場規模、最終用途産業別、2024年対2032年 (%)

11. 世界の柔軟導電材料市場規模、最終用途産業別、2024年対2025年対2032年 (百万米ドル)

12. 世界の柔軟導電材料市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

13. 米州の柔軟導電材料市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

14. 北米の柔軟導電材料市場規模、国別、2024年対2025年対2032年 (百万米ドル)

15. ラテンアメリカの柔軟導電材料市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 欧州・中東・アフリカの柔軟導電材料市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

17. 欧州の柔軟導電材料市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. 中東の柔軟導電材料市場規模、国別、2024年対2025年対2032年 (百万米ドル)

**表リスト [合計: 963]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

柔軟導電材料は、従来の硬質で脆い導電体とは異なり、曲げたり、伸ばしたり、ねじったりといった機械的変形に耐えながら電気的導電性を維持する特性を持つ革新的な材料群である。これは、現代社会が求める多様な電子機器の小型化、軽量化、そして身体への密着性や環境への適応性といった新たな要求に応える上で不可欠な技術基盤となっている。その本質は、柔軟な高分子マトリックスと導電性フィラー、あるいは本質的に導電性を持つ柔軟な高分子を組み合わせることで、機能性と柔軟性を高次元で両立させる点にある。

この材料の最大の特長は、その優れた機械的柔軟性と電気的導電性の両立にある。具体的には、数千回から数万回に及ぶ屈曲や伸張サイクル後も安定した導電性を保ち、さらに軽量性、薄型性、そして場合によっては透明性をも兼ね備える。構成材料としては、導電性付与のために銀ナノ粒子、銅ナノワイヤー、カーボンナノチューブ(CNT)、グラフェンといった金属系または炭素系のナノ材料が広く用いられる。これらは、シリコーンゴム(PDMS)、ポリウレタン(PU)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)などの柔軟な高分子基材やエラストマー中に分散、あるいは表面にコーティングされる。また、ポリエチレンジオキシチオフェン・ポリスチレンスルホン酸(PEDOT:PSS)のような導電性高分子自体も、その柔軟性と加工性の高さから注目されている。

柔軟導電材料の製造方法も多岐にわたる。代表的なものとしては、インクジェット印刷、スクリーン印刷、グラビア印刷といったプリンテッドエレクトロニクス技術が挙げられる。これにより、複雑な回路パターンを直接柔軟な基材上に形成することが可能となる。また、導電性フィラーを高分子溶液に混合し、塗布やスピンコートによって薄膜を形成する方法、さらには導電性繊維を紡績・織り込むことで布状の導電性材料を製造する方法もある。これらの技術は、材料の特性を最大限に引き出し、多様な形状や用途に対応するための鍵となる。

そのユニークな特性から、柔軟導電材料は幅広い分野での応用が期待されている。最も注目されているのは、スマートウォッチやスマート衣料、生体センサーといったウェアラブルデバイスである。これらは、人体の動きに追従し、心拍数、体温、血圧などの生体情報をリアルタイムでモニタリングすることを可能にする。その他にも、曲がるディスプレイや照明、タッチセンサー、ソフトロボットのアクチュエーター、医療用インプラント、さらにはフレキシブル太陽電池やバッテリーといったエネルギーデバイス、電磁波シールド材料など、その応用範囲は拡大の一途を辿っている。これらの応用は、従来の硬質エレクトロニクスでは実現不可能だった新たな価値創造を促している。

しかしながら、柔軟導電材料の実用化にはいくつかの課題も存在する。最も重要なのは、高い導電性と優れた機械的柔軟性、そして長期的な安定性を同時に高次元で両立させることである。特に、繰り返しの変形に対する耐久性や、高温多湿環境下での信頼性の確保は依然として大きな研究テーマである。また、製造コストの低減、大量生産技術の確立、そして環境負荷の低い材料やプロセスの開発も今後の重要な課題となる。将来的には、自己修復機能や生分解性といった新たな機能が付与され、より高度なインテリジェントシステムへの統合が進むことで、柔軟導電材料は私たちの生活や産業に一層深く浸透し、持続可能な社会の実現に貢献するだろう。