フレーバーウォーター市場:フレーバー別(ベリー、シトラス、トロピカル)、包装形態別(スパークリング、スティル)、甘味料タイプ別、容器タイプ別、流通チャネル別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

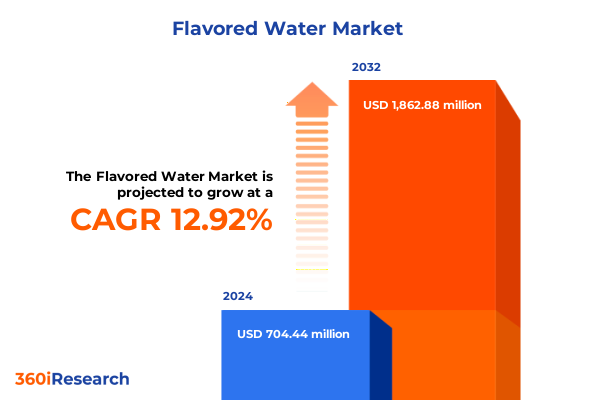

フレーバーウォーター市場は、2024年には7億444万米ドルと推定され、2025年には7億9466万米ドルに達し、2032年までに12.92%のCAGRで成長し、18億6288万米ドルに達すると予測されています。この市場は、かつては特定の消費者に向けられたニッチな選択肢でしたが、健康志向の消費者の間で急速に普及し、現代の飲料ポートフォリオにおいて不可欠なカテゴリーへと変貌を遂げました。この変化は、砂糖を多く含むソフトドリンクや、味気ないと感じられがちな従来のボトル入り飲料水に対する消費者の不満が高まったことに起因しています。フレーバーウォーターは、単なる水分補給だけでなく、味覚的な満足感も提供することで、これらの既存の選択肢に対する魅力的な代替品として位置づけられています。消費者のニーズに応えるため、ブランドは天然抽出物、機能性成分、そして環境に配慮した斬新なパッケージ形式を積極的に統合し、製品の差別化と革新を継続的に推進しています。

市場は、フレーバーの種類、パッケージ形式、甘味料の種類、容器の種類、流通チャネルという複数の次元で詳細にセグメント化されています。フレーバーの種類では、消費者の多様な味覚に対応するため、ベリー系、シトラス系、トロピカル系が主要なプロファイルとして挙げられます。ベリー系フレーバーは、ブルーベリー、ラズベリー、ストロベリーといったサブバリアントを通じて、消費者に親しみやすく心地よい感覚を提供します。一方、レモン、ライム、オレンジなどのシトラス系は、その鮮やかで爽快な風味で、特にリフレッシュメントを求める層に人気です。マンゴー、パッションフルーツ、パイナップルといったトロピカル系フレーバーは、日常の飲用体験にエキゾチックで非日常的な要素をもたらし、消費者に「逃避」の感覚を提供します。

パッケージ形式においては、スパークリングとスティルという二つの主要なタイプが存在します。スパークリングフレーバーウォーターは、その炭酸による刺激的な感覚が、特に体験的なリフレッシュメントを求める若い世代の消費者に強く支持されています。対照的に、スティルフレーバーウォーターは、炭酸を含まないシンプルな水分補給を求める幅広い一般消費者にアピールし、日常的な飲用に適しています。

甘味料の種類は、製品の市場ポジショニングと消費者の選択に大きな影響を与えます。アスパルテームやスクラロースなどの人工甘味料を使用した製品は、ゼロカロリーや低カロリーを謳うことで、体重管理を意識する消費者に訴求します。しかし、一部の消費者層は合成甘味料の使用に懸念を抱いており、より自然な選択肢を求めています。これに応える形で、エリスリトール、羅漢果、ステビアなどの天然甘味料を使用した製品が、健康志向の購入者の間で急速に支持を拡大しています。また、伝統的な味覚の期待に応える砂糖入りフレーバーウォーターや、クリーンラベル志向の消費者に向けた無糖のバリアントも市場に存在し、多様なニーズに対応しています。

容器の種類も消費者の認識と利便性に影響を与えます。ボトルは、マルチサーブ(複数回分)とシングルサーブ(1回分)の両方の構成で提供され、外出先での消費シナリオにおいて圧倒的な主流を占めています。缶は、そのプレミアムなイメージとリサイクル可能性から、環境意識の高いニッチ市場や特定のブランドイメージを重視する消費者にアピールします。さらに、ポーチは、軽量で携帯性に優れているため、特にアウトドア活動やアクティブなライフスタイルを送る消費者の間で、新しい便利な形式として注目を集めています。

機能性成分の配合は、フレーバーウォーター製品の差別化をさらに深める要素です。例えば、ベリー抽出物や緑茶抽出物由来の抗酸化物質は、健康維持を意識する消費者に訴求します。エネルギーブーストを求める層にはカフェインが、運動後の再水分補給にはカリウムやナトリウムなどの電解質が配合されます。また、ビタミンB複合体やビタミンCなどのビタミン類は、全体的なウェルネス向上を目的として添加され、製品に付加価値を与えています。

流通チャネルは、製品のアクセシビリティと消費者の購買行動を形成します。コンビニエンスストアは、衝動買いや緊急のニーズに対応する主要なチャネルです。オンラインのEコマースプラットフォームや小売業者のウェブサイトは、サブスクリプションモデルやまとめ買いオプションを提供することで、利便性とコスト効率を重視する消費者にアピールし、特にデジタル化が進む地域で成長を遂げています。スーパーマーケットは、広範な製品の品揃えと日常的な買い物の一部として、フレーバーウォーター製品が家庭の棚に常に存在することを保証する、依然として最も重要な流通基盤です。

地域別に見ると、フレーバーウォーターの消費パターン、規制環境、流通ネットワークには顕著な違いが見られます。アメリカ大陸では、健康に関する規制の進化と消費者擁護活動が、クリーンラベルで天然甘味料を使用した製品への需要を増幅させています。これにより、ブランドは成分の透明性と持続可能なパッケージングの革新を前面に押し出すことを余儀なくされています。米国、カナダ、ラテンアメリカ市場では、確立された小売インフラが新製品の発売とプロモーションキャンペーンを加速させています。欧州、中東、アフリカ(EMEA)地域では、規制の枠組みが国によって大きく異なります。例えば、欧州連合の厳格な健康表示ガイドラインは、メーカーに対し、機能性成分の利点を科学的研究を通じて実証することを求めています。中東諸国では、輸入関税や複雑な流通網への対応が課題となっています。アフリカでは、都市化の進展と可処分所得の増加が成長機会を生み出していますが、コールドチェーン流通における物流上の課題が依然として存在し、市場拡大の障壁となることがあります。アジア太平洋地域では、急速な都市拡大と中間層の増加が、プレミアムで機能的な飲料への需要を強力に牽引しています。中国、インド、東南アジアなどの主要市場の消費者は、特にトロピカルフレーバーやカフェインを注入したバリアントに強い嗜好を示しています。この地域ではEコマースの採用が世界平均を上回っており、これにより流通モデルがさらに多様化し、ブランドと消費者との直接的なエンゲージメントが強化されています。

フレーバーウォーター市場の成長は、消費者の価値観の根本的な再編によって推進されており、健康と利便性が飲料選択を交互に導いています。この変革は、消費者が抗酸化物質や電解質などの機能的利益を積極的に追求し始めたことから始まり、これを受けてブランドはパフォーマンス向上成分を製品に組み込むようになりました。その後、市場ではプレミアム化の傾向が顕著になり、ベリーやトロピカルノートといった、より洗練された「クラフト」フレーバーバリアントが登場し、かつての一般的なフルーツ抽出物に取って代わるようになりました。砂糖関連の健康問題に対する消費者の意識の高まりは、低カロリーまたはゼロカロリーのフレーバー革新への需要を劇的に促進しています。同時に、甘味料技術の進歩と天然フレーバーの調達能力の向上は、製品のプレミアムなポジショニングと、より複雑で洗練されたフレーバープロファイルの実現を可能にしました。

デジタルチャネルとソーシャルメディアプラットフォームは、フレーバーウォーター製品のイノベーションが消費者に伝達され、採用される方法を根本的に再構築しました。ブランドコミュニティとのリアルタイムのエンゲージメントは、消費者のフィードバックを迅速に収集し、フレーバーバリアントや甘味料ブレンドの迅速な改良を可能にするフィードバックループを加速させています。同様に、飲料会社とウェルネスインフルエンサーとの戦略的なパートナーシップは、フレーバーウォーターカテゴリーの可視性を大幅に高め、ターゲット層へのリーチを拡大しています。さらに、持続可能なパッケージングへの取り組みも消費者の間で強く注目されており、これは環境管理への集団的な推進を反映しています。これらの要素は、消費者の期待と業界の革新との間のダイナミックな相互作用を明確に示しており、現代のフレーバーウォーターカテゴリーの成長と進化を形作っています。

2025年初頭に導入された米国関税措置の強化は、フレーバーウォーターのサプライチェーン全体に深刻な追加コスト負担を課しています。特にアルミニウム缶の輸入関税引き上げは、メーカーにパッケージング戦略の根本的な見直しを促し、一部の企業は軽量プラスチックやリサイクル可能なパウチへの投資を加速させることで対応しています。これにより、生産コストが上昇し、企業は競争力を維持しつつ利益率を確保するために、価格構造の慎重な再評価を迫られています。並行して、特定のフレーバー抽出物や甘味料の輸入関税は、従来の調達モデルを混乱させ、ブランドにサプライヤー基盤の多様化や、国内または地域での調達代替案の積極的な模索を強いています。

以下に、ご指定の「フレーバーウォーター」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

**I. 序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

* アダプトゲンおよび機能性成分強化フレーバーウォーターに対する消費者の需要の高まり

* フルーツパルプと副産物の天然フレーバーウォーター飲料への革新的なアップサイクル

* 腸内健康をターゲットとしたプロバイオティクスおよびプレバイオティクス強化フレーバーウォーターの拡大

* フレーバーウォーター調達における透明性確保のためのブロックチェーントレーサビリティの統合

* AI駆動型フレーバープロファイリングによるパーソナライズされたD2Cフレーバーウォーターサブスクリプションの成長

* 飲料におけるプラスチック廃棄物削減のための植物由来およびバイオベース包装の採用加速

* デジタルマーケティングリーチのためのフレーバーウォーターブランドとウェルネスインフルエンサー間の戦略的パートナーシップ

* クリーンラベルポジショニングのための羅漢果とステビアブレンドを使用したゼロカロリー処方の開発

* 世界のフレーバーウォーターポートフォリオにおける糖質削減イノベーションを推進する規制圧力

* リラクゼーション効果に対する消費者の需要に応えるCBDおよびアダプトゲン機能性ウォーターの台頭

**VI. 2025年米国関税の累積的影響**

**VII. 2025年人工知能の累積的影響**

**VIII. フレーバーウォーター市場、フレーバーバリアント別**

* ベリー

* ブルーベリー

* ラズベリー

* ストロベリー

* シトラス

* レモン

* ライム

* オレンジ

* トロピカル

* マンゴー

* パッションフルーツ

* パイナップル

**IX. フレーバーウォーター市場、包装形態別**

* スパークリング

* スティル

**X. フレーバーウォーター市場、甘味料タイプ別**

* 人工甘味料

* アスパルテーム

* スクラロース

* 天然甘味料

* エリスリトール

* 羅漢果

* ステビア

* 砂糖甘味料

* 無糖

**XI. フレーバーウォーター市場、容器タイプ別**

* ボトル

* マルチサーブ

* シングルサーブ

* 缶

* パウチ

**XII. フレーバーウォーター市場、流通チャネル別**

* コンビニエンスストア

* オンライン

* 純粋なEコマース

* 小売業者ウェブサイト

* スーパーマーケット

**XIII. フレーバーウォーター市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**XIV. フレーバーウォーター市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**XV. フレーバーウォーター市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**XVI. 競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* PepsiCo, Inc.

* The Coca-Cola Company

* Nestlé S.A.

* Danone S.A.

* Keurig Dr Pepper Inc.

* National Beverage Corp.

* Talking Rain Beverage Company, Inc.

* Hint Inc.

* Waterloo Sparkling Water

* Spindrift Beverage Co.

* Tata Consumer Products Limited

* VOSS of Norway AS

* BlueTriton Brands

* Britvic plc

* A.G. Barr plc

**XVII. 図表リスト [合計: 30]**

**XVIII. 表リスト [合計: 957]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

フレーバーウォーターは、その名の通り、水に様々な風味を加えることで、単なる水分補給を超えた新たな飲用体験を提供する飲料カテゴリとして、近年急速にその存在感を高めています。無味無臭のプレーンウォーターでは物足りないと感じる一方で、砂糖を多く含む清涼飲料水への抵抗感を持つ消費者の間で、フレーバーウォーターは理想的な選択肢として受け入れられてきました。その本質は、水本来の清涼感を保ちつつ、果物、ハーブ、あるいはその他の天然由来の香料によって、微かな甘みや爽やかな香りを付与することにあります。この飲料は、健康志向の高まりと多様な味覚への探求心という現代社会の二つの大きな潮流を見事に捉え、飲料市場において独自の地位を確立しています。

フレーバーウォーターの最大の魅力は、軽やかな口当たりと、心身をリフレッシュさせる感覚が魅力です。多くの場合、一般的な清涼飲料水に比べて糖分やカロリーが控えめに設定されており、中には完全に無糖・ゼロカロリーを謳う製品も少なくありません。これにより、罪悪感なく日常的に摂取できる「ヘルシーな選択肢」としてのイメージが定着しています。また、レモン、ピーチ、マスカットといった定番のフルーツフレーバーから、ミント、ローズマリーなどのハーブ系、さらには和柑橘やエキゾチックフルーツを用いた個性的なものまで、フレーバーのバリエーションも非常に豊富です。気分や好みに合わせ、最適な一本を選ぶ楽しみを提供します。

フレーバーウォーターがこれほどまでに普及した背景には、世界的な健康意識の高まりがあります。肥満や生活習慣病のリスク認識が高まり、消費者は日々の食生活でより健康的で自然な選択を志向するようになりました。特に、砂糖の過剰摂取に対する懸念は、従来の甘い炭酸飲料やジュースから、より低糖質・低カロリーな飲料へと消費者の目を向けさせる大きな要因となりました。飲料メーカー各社もトレンドを察知し、競って新製品を投入。洗練されたパッケージデザインや、特定の機能性成分を付加した製品開発など、多角的なアプローチで市場を活性化させました。これにより、フレーバーウォーターは単なる一過性のブームに終わらず、飲料市場における確固たるカテゴリとして定着するに至ったのです。

フレーバーウォーターと一口に言っても、その製法や成分は多岐にわたります。天然の果汁や植物エキスで風味付けされたもの、人工甘味料や香料を用いたものなど様々です。消費者が「健康的」と認識する一方で、製品によっては依然として相当量の糖分や人工添加物を含む場合もあるため、購入時には栄養成分表示を注意深く確認することが肝要です。例えば、砂糖の代わりに人工甘味料を使用することでカロリーを抑えた製品は多いですが、人工甘味料の長期摂取が人体に与える影響については、議論が続いています。また、酸味のあるフレーバーは歯のエナメル質を侵食する可能性も指摘されており、完全に無害とは言い切れない側面もあります。したがって、フレーバーウォーターはプレーンウォーターの代替としてではなく、清涼飲料水からの「より良い選択肢」として位置づけるのが適切でしょう。

現代のフレーバーウォーター市場は、さらなる進化を遂げています。単に味を楽しむだけでなく、ビタミン、ミネラル、食物繊維強化の「機能性フレーバーウォーター」や、美容効果を謳うコラーゲン配合タイプ、腸内環境を整えるプロバイオティクス入りなど、消費者の多様なニーズに応える製品が登場しています。また、環境意識の高まりを受け、リサイクル可能な素材を用いたボトルや、プラスチック使用量を削減したパッケージングへの取り組みも加速しています。今後は、より自然由来の成分にこだわり、人工添加物を極力排除した「クリーンラベル」製品の需要が高まることが予想されます。さらに、個々の健康状態やライフスタイルに合わせたパーソナライズされた製品開発も、将来的な可能性を秘めています。

フレーバーウォーターは、現代人のライフスタイルに寄り添い、水分補給の概念を豊かにし、その地位を確立しました。健康志向と味覚の多様化という二つの大きな潮流の中で、プレーンウォーターと清涼飲料水の間を埋めるユニークなカテゴリとして、今後もその進化は止まらないでしょう。消費者が自身の健康と環境に配慮しつつ、賢明な選択を行うことで、フレーバーウォーターは私たちの日常に、より一層の潤いと彩りをもたらし続けるに違いありません。