フレーバー&フレグランスの世界市場(2025-2030):天然式、合成式、天然同等式

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

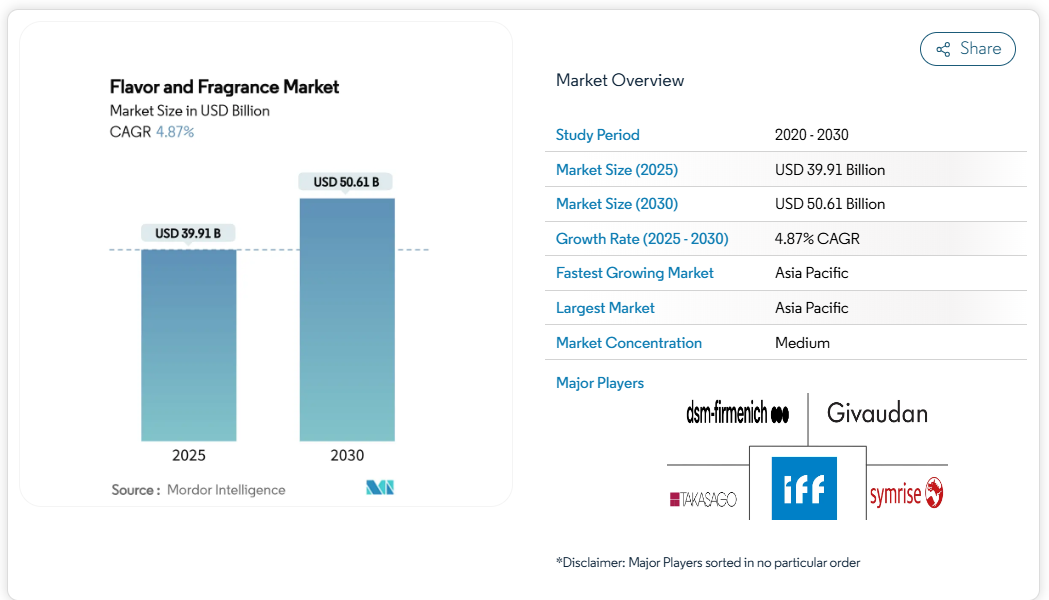

香料・香気剤市場の規模は、2025年に399億1,000万米ドルと推定され、2030年までに506億1,000万米ドルに成長し、2025年から2030年にかけて年平均成長率(CAGR)4.87%を記録すると予測されています。この市場拡大は、主に新興経済国における食品・飲料産業の大幅な成長に起因しています。加工食品や即席食品に対する消費者需要の高まりは、製品の差別化と官能特性を強化するための高度な香料・香気剤ソリューションを必要としています。

さらに、特にインドと中国における可処分所得の増加と急速な都市化が市場成長を支えています。市場の動向は、健康とウェルネス志向の変化に大きく影響されており、消費者は天然・有機・クリーンラベルの原料を強く求める傾向を示しています。その結果、メーカーは植物由来および機能性フレーバーソリューションへの戦略的投資を進めており、予測期間における市場の持続的成長を後押ししています。

加工食品製品への需要の高まり

世界の食品香料・香気剤市場の拡大は、加工食品製品への需要増加によって牽引されております。消費者の皆様は、忙しい生活様式に合った、便利で、すぐに食べられる、すぐに調理できる選択肢を求めております。これに対応し、食品メーカーは、感覚的な魅力を維持し、製品の差別化を図るため、高度な香料・香気剤技術を組み込んだ多様な加工食品製品を開発しております。加工食品は通常、加熱処理、保存処理、または再配合処理が施されるため、天然の風味や香りに影響を与える可能性があります。そのため、メーカーは洗練された香料や香りを用いて、望ましい感覚特性を復元または強化しています。国際食品情報評議会(IFIC)によると、2024年の米国成人の約79%が、購入決定前に食品・飲料の加工レベルを考慮していました[1]。製品の原料調達、栄養成分、加工方法に対する消費者の意識の高まりを受け、メーカーは健康志向の嗜好を満たしつつ、新鮮で自然な風味プロファイルを再現したり、独自の味覚体験を提供したりできる先進的なフレーバーシステムを導入しています。

植物由来フレーバー・香料に対する消費者需要の増加

世界のフレーバー・香料市場は、健康意識、環境持続可能性、倫理的消費手法を中心とした消費者嗜好の進化を反映し、植物由来原料への大幅な転換を見せています。この根本的な転換は、厳格なクリーンラベル要件を遵守しつつ、本物の感覚体験を可能にする高度な植物性抽出物や精油の開発・導入を促進しています。食品産業協会(FMI)によれば、2023年には米国の食料品購入者の84%が少なくとも1つの植物由来食品を取り入れていました[2]。さらに、合成代替品に関連する潜在的な健康影響に対する消費者の認識が高まる中、天然香料セグメントは継続的な拡大を示しています。産業関係者は、先進的な抽出技術への戦略的投資を実施し、農業副産物を価値ある香料・フレグランス原料へ転換する包括的なアップサイクリング施策を確立することで、持続可能性目標への対応と天然ソリューションに対する市場要求の両立を図っております。

製品革新と新フレーバーの展開

製品革新と新フレーバー開発は、消費者が求める独自性・パーソナライズされた感覚体験への対応として、世界の食品香料・フレグランス市場を牽引しております。ソーシャルメディアの影響、国際的な料理の探求、食習慣の変化により、体験型の食品・飲料に対する消費者の嗜好が高まっており、フレーバーの革新は製品開発において不可欠となっています。各社はデータ分析、人工知能、高度な配合手段を導入し、地域の味覚嗜好や健康志向のトレンドに沿ったフレーバーを開発しています。原料メーカーは技術革新と製品投入を通じて産業の発展を継続的に推進しています。この進展の一例として、インターナショナル・フレーバーズ・アンド・フレグランス社(IFF)が2025年にフロリダ州レイクランドに3万平方フィートの柑橘類イノベーションセンターを設立したことが挙げられます。植物研究とデジタルフレーバー開発に焦点を当てたこの施設は、イノベーションセンターがメーカーの高度な天然フレーバーシステム開発能力をいかに強化するかを示しています。

エスニックフレーバーへの消費者関心の高まり

食品香料・香料市場は、エスニックフレーバーへの消費者関心の高まりを原動力に著しい成長を遂げております。この傾向は、グローバル化、文化探求、デジタルメディアへの接触によって影響を受けております。消費者は、海外旅行、ソーシャルメディアの活用、フードデリバリーサービス、ストリーミングコンテンツを通じて、従来型の西洋風味を超えた味覚嗜好を広げております。特にソーシャルメディアプラットフォームは、国際的な食トレンドの普及を加速させております。食品メーカーは、本物の文化的味覚体験を提供する、地域に根差した本格的な風味プロファイルを取り入れることで対応しております。例えば、ケリーグループの「2024年グローバル・テイスト・チャート」はこの傾向を示しており、燻製チリ、韓国風スパイシーチキン、タイ風サテービーフ、インドネシア風サンバル、四川風マーラーといったエスニックおよび異文化の風味が、世界各地域で新たな嗜好として台頭していることを強調しています。これらの風味は、ソースやマリネといった従来型の用途を超え、スナック、冷凍食品、飲料へと広がり、文化の融合を通じて新たな市場サブカテゴリーを創出しています。

国際的な品質基準と厳格な規制

世界的な食品香料・香料市場における規制環境の厳格化と複雑化は、市場における大きな制約要因となっております。特に小規模メーカーや新規参入企業に対して、多大なコンプライアンス要件と市場参入障壁を課しています。米国食品医薬品局(FDA)のGRAS規則改正により、新規原料導入前に包括的な安全性文書を提出することが義務付けられ、従来のような公開開示なしの自己確認を認める規定は廃止されました。これらの規制変更は、堅牢なコンプライアンス体制を有する既存企業に競争上の優位性をもたらす一方、規制専門知識を欠く新興企業には重大な運営上の課題を生み出しています。国際香料協会(IFRA)の第51次改正(48の新規原料制限を実施)は、サプライチェーンの大幅な変更と製品の再設計を必要とし、食品香料・香料産業のバリューチェーン全体で開発サイクルの長期化と運営経費の増加を招いています。

原材料価格の変動

原材料価格の変動は、世界の食品香料・香料市場における重大な制約要因です。こうした変動は、農業投入物に依存する天然香料メーカーの運営コストとサプライチェーン管理に影響を及ぼします。気候変動は農業生産地域に影響を与え、市場に大きな不確実性をもたらします。異常気象が収穫を妨げ供給不足を招くことで、価格が大幅に上昇する結果となるためです。市場における天然原料への移行加速は価格変動リスクを強める一方、合成代替品は確立された石油系原料の安定供給と製造スケールメリットにより価格安定性を維持しています。調達先多様化戦略と戦略的サプライヤー関係を維持する企業は価格変動への耐性を高めていますが、単一原料供給源に依存するメーカーは利益率圧縮の重大なリスクに直面し、結果として市場拡大が阻害されています。

セグメント分析

原料別:合成原料優位の中での天然原料の伸長

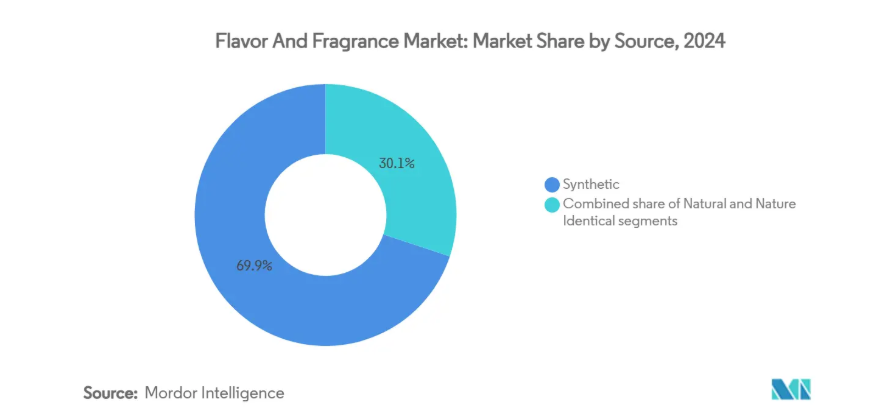

2024年現在、合成原料セグメントは69.87%という圧倒的な市場シェアを維持しております。この優位性は、確立された操業効率、サプライチェーンの安定性、実証済みの技術力に起因します。食品・飲料メーカーは、コスト効率、生産の拡張性、標準化された風味・香りのプロファイル提供能力から合成原料を優先的に採用しております。これらの特性により、合成原料は工業規模の食品・飲料・パーソナルケア製造工程における基盤素材としての地位を確立しております。合成原料の標準化された化学組成は、国際的な品質基準や食品安全規制への準拠を容易にします。

天然原料代替品セグメントは、2030年までに5.59%のCAGR(年平均成長率)が見込まれる大幅な市場潜在力を示しています。この成長軌道は、特にクリーンラベルや植物由来原料を特徴とする、健康志向かつ環境持続可能な食品製品への消費者嗜好の変化を反映しています。天然原料の抽出および配合プロセスにおける技術的進歩により、天然香料・香料の経済的実現可能性が向上しました。さらに、規制監視の強化と企業の環境への取り組みが、食品メーカーに対し天然原料への再配合を促しています。

製品種類別:香料がイノベーションを牽引

食品香料セグメントは2024年に56.19%のシェアで市場を支配し、2030年まで年平均成長率(CAGR)5.65%で堅調な成長を維持すると予測されています。この市場ポジションは、機能性が消費者の購買パターンを決定する傾向が強まる食品・飲料製品開発において、香料が担う根本的な重要性を裏付けています。本セグメントの市場拡大は、機能性食品や植物由来代替食品など多様な用途への展開に起因しており、高度な風味要求には先進的な技術ソリューションが不可欠であり、それらがプレミアム市場価値を牽引しています。人工知能技術の導入は香料開発能力を大幅に向上させております。例えば2024年12月には、シンライズ社が香料・原料・表示に関する高度なマルチソース予測システム「Symvision AI」を発表し、複雑な香料配合課題への計算手法応用を示しました。

世界の食品飲料産業において、香料は製品の官能特性と消費者体験を向上させる必須成分として機能しております。香料に対する市場需要は、味覚と香気要素を統合した差別化された感覚特性に対する消費者ニーズに主に牽引されています。加工食品やコンビニエンスフードの普及に伴い、メーカーは製品差別化を図り、持続的な消費者エンゲージメントを生み出す独自の市場アイデンティティを確立するため、戦略的な香料ソリューションの導入が求められています。さらに、健康とウェルネスへの関心の高まりは、クリーンラベル要件に適合し、健康志向の消費者嗜好に応える天然・有機食品香料に対する大きな需要を生み出しています。

用途別:飲料分野が機能性の進化を主導

2024年、飲料用途は世界の食品香料・香料市場において33.43%のシェアを占め、2030年まで年平均成長率(CAGR)5.78%で成長が見込まれています。植物由来飲料、低糖質処方、プロバイオティクス配合飲料の成長が、オフノートをマスキングしつつエキゾチックで贅沢な風味プロファイルを実現するフレーバーの革新を推進しています。乳製品分野では、プロバイオティクスの配合や機能性製品のポジショニングが効果を発揮し、消費者の腸内環境や免疫力への関心に対応しています。

国際乳製品協会(IDFA)によれば、米国におけるヨーグルトの消費量は2023年に一人当たり13.5ポンドから13.8ポンドに増加し、便利で高タンパク、より健康的な食事やスナックへの消費者需要を示しています。この成長は乳製品セグメント全体の拡大傾向と一致しており、フレーバーヨーグルトや機能性乳製品スナックを含む付加価値製品の需要が継続的に拡大し、香料需要をさらに強化しています。製パン・製菓業界では、消費者の味覚要求を満たすクリーンラベル製品、贅沢な味わい、季節限定商品を開発するため、香料・香気剤ソリューションを導入しています。食肉産業では、メーカーが香料やスパイスを活用し、標準化された味覚プロファイルを実現する高級加工肉製品や植物由来代替品を製造しています。これらの動向は、香料・香気剤市場が乳製品、製パン、製菓、食肉分野の食品メーカーに対し、特定の自然な味覚特性に対する消費者要求に対応する手段を提供していることを示しています。

形態別:粉末技術が成長を牽引

世界の食品香料市場では、液体香料が2024年に37.43%の市場シェアを占め、重要な地位を示しております。これは、その配合の柔軟性、速やかな溶解性、ならびに食品・飲料アプリケーション全体での統合能力に起因するものです。液体ベースの加工システムとの互換性および分散特性により、均一な風味分布が不可欠な飲料、乳製品、ソース、シロップにおいて最適な選択肢として位置づけられております。液体形態は製品開発時の精密な調整を可能にし、カスタム配合や小ロット生産において依然として重要な役割を果たしております。

粉末香料形態は堅調な成長可能性を示しており、2030年までの予測CAGRは6.04%と、市場動態の変化を示唆しております。粉末香料の拡大は、保存期間の延長、輸送・保管コストの最適化、高温加工時の熱安定性といった特性に起因しております。これらの特性により、ドライミックス、インスタント飲料、スナック、ベーカリー製品、栄養補助食品への適性が確立されています。自動化生産プロセスにおける運用効率の高さと、特に天然カプセル化技術によるクリーンラベル要件への適合性が、市場浸透率の向上を裏付けています。

地域別分析

アジア太平洋地域は2024年に31.68%の市場シェアを占め、2030年まで年平均成長率5.61%で成長すると予測されています。この成長は、都市化、可処分所得の増加、文化的要素と健康効果を兼ね備えたプレミアムフレーバーへの消費者嗜好に起因します。インフラ整備と規制の合理化により市場参入障壁が低下し、市場アクセスが拡大しました。2024年7月に発表された、中国上海虹橋空港ビジネスパークにおけるインターナショナル・フレーバーズ・アンド・フレグランス社の継続的な改修・拡張プロジェクトなど、主要な施設投資が同地域の重要性を裏付けています。

北米市場は、規制の進展と技術的進歩、特に人工知能(AI)を活用したフレーバー開発やクリーンラベルへの再配合により安定性を示しています。同地域が機能性食品や植物由来代替食品分野で強固な地位を築いていることから、技術的要件や規制基準を満たす高度なフレーバーソリューションへの需要が生じています。米国食品医薬品局(FDA)およびカナダ保健省(Health Canada)が規制監督を担い、食品安全、表示、新規原料承認に関する明確なガイドラインを確立しています。

ヨーロッパは、持続可能性への取り組みと包括的な規制を通じてその地位を維持しており、ヨーロッパ食品安全機関による2,000種類の香料物質の評価がその好例であり、世界的な安全基準を設定しています[3]。同地域では天然原料と環境持続可能性を重視し、グリーンケミストリーと再生可能資源の利用を推進しています。さらに、南米アメリカ、中東・アフリカ地域では、地域の嗜好や拡大する中産階級人口に牽引された成長機会が存在しますが、インフラ整備や規制枠組みの課題が国際市場へのアクセスに影響を及ぼしています。

競争環境

世界の食品香料・香料市場は中程度の分散状態を示しており、既存企業は垂直統合、技術、グローバル展開を通じて競争優位性を維持しています。DSM-Firmenich AG、International Flavors & Fragrances Inc.、Symrise AG、Givaudan SAなどの市場リーダーは、戦略的買収、施設拡張、AI駆動型イノベーションプラットフォームを通じて市場での存在感を強化しています。

市場の競争力学は、継続的な製品革新とポートフォリオ拡大によって形作られています。例えば、2023年10月にはSymrise社が、味覚・栄養・健康ソリューションを統合した専門食品香料ライン「SET Flavors」を発表しました。本製品は先進的な分離技術を活用し、食品原料や副産物から特性を抽出・強化することで、同社の食品香料分野における地位を確固たるものにしています。同様に、他の主要企業も、変化する消費者嗜好に対応するため、天然由来・クリーンラベルの食品香料ソリューションを導入しています。

さらに、市場参加者はサステナビリティへの取り組み、デジタルトランスフォーメーション、バリューチェーン統合を通じて競争力の強化に注力しています。各社は原料の安定供給を確保し、利益率の安定を維持するため、食品香料バリューチェーン全体での存在感を拡大しています。技術的差別化は重要な競争優位性となっており、各組織はサステナビリティ要件を遵守しつつ食品香料の性能を向上させる独自プラットフォームへの投資を進めています。この戦略的アプローチにより、企業は市場シェアを維持し、食品飲料産業における変化する消費者ニーズに効果的に対応することが可能となります。

最近の産業動向

- 2025年6月:ベル・フレーバーズ・アンド・フレグランス社は、インド・スリシティの生産施設に新たな応用研究所を設立しました。この拡張により、同社はインド市場、特に焼き菓子、菓子、清涼飲料などの食品・飲料分野向けにフレーバーソリューションを提供する能力を強化しました。

- 2025年2月:IFF社は、デジタルプレゼンスとユーザー体験を強化したリニューアル版ウェブサイトを公開しました。同サイトはIFF社の市場における地位を示し、全事業セグメントにわたる製品ポートフォリオを紹介しています。

- 2024年4月:ケリーグループは、ナトリウムを含まずに旨味を提供するソリューション「テイストセンスソルト」を導入しました。本製品は塩の味、口当たり、後味を再現することで風味特性を維持しています。

- 2024年3月:BASF社は「Natural beta-Caryophyllene 80」を組み込み、「Isobionics」製品ラインを拡充しました。本化合物は草本・緑の特性に加え、パセリ、黒胡椒、グレープフルーツ、クラリセージの芳香ノートを示します。食品・飲料用途において10~20ppm濃度で使用した場合、ウッディ、グレープフルーツ、柑橘、マンゴー、洋梨の皮の風味要素を提供します。

香料・芳香剤産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 加工食品製品への需要増加

4.2.2 植物由来の香料・フレグランスに対する消費者需要の高まり

4.2.3 製品革新と新フレーバーの発売

4.2.4 エスニックフレーバーへの消費者関心の高まり

4.2.5 機能性食品・飲料分野における応用拡大

4.2.6 フレーバー開発・試験への人工知能の統合

4.3 市場制約要因

4.3.1 国際品質基準と厳格な規制

4.3.2 原材料価格の変動

4.3.3 天然フレーバーの保存期間の制限

4.3.4 文化・地域による味覚の違い

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポートの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品の種類別

5.1.1 フレーバー

5.1.2 香料

5.2 原料別

5.2.1 天然

5.2.2 合成

5.2.3 天然同等

5.3 用途別

5.3.1 乳製品

5.3.2 ベーカリー

5.3.3 菓子

5.3.4 塩味スナック

5.3.5 肉製品

5.3.6 飲料

5.3.7 その他の用途

5.4 形態別

5.4.1 粉末

5.4.2 液体

5.4.3 その他

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 DSM-Firmenich AG

6.4.2 International Flavors & Fragrances, Inc.

6.4.3 Symrise AG

6.4.4 Takasago International Corporation

6.4.5 Givaudan S.A.

6.4.6 Kerry Group plc

6.4.7 BASF SE

6.4.8 Robertet Group

6.4.9 The Archer-Daniels-Midland Company

6.4.10 Sensient Technologies Corporation

6.4.11 Mane Kancor Ingredients Private Limited

6.4.12 T. Hasegawa co., Ltd.

6.4.13 Bell Flavors & Fragrances

6.4.14 Corbion N.V.

6.4.15 Flavorchem Corporation

6.4.16 Carbery Group Limited

6.4.17 Doehler Group SE

6.4.18 Solvay SA

6.4.19 Huabao Intl. Holdings Ltd.

6.4.20 Ingredion Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***