フレアガス回収システム市場規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

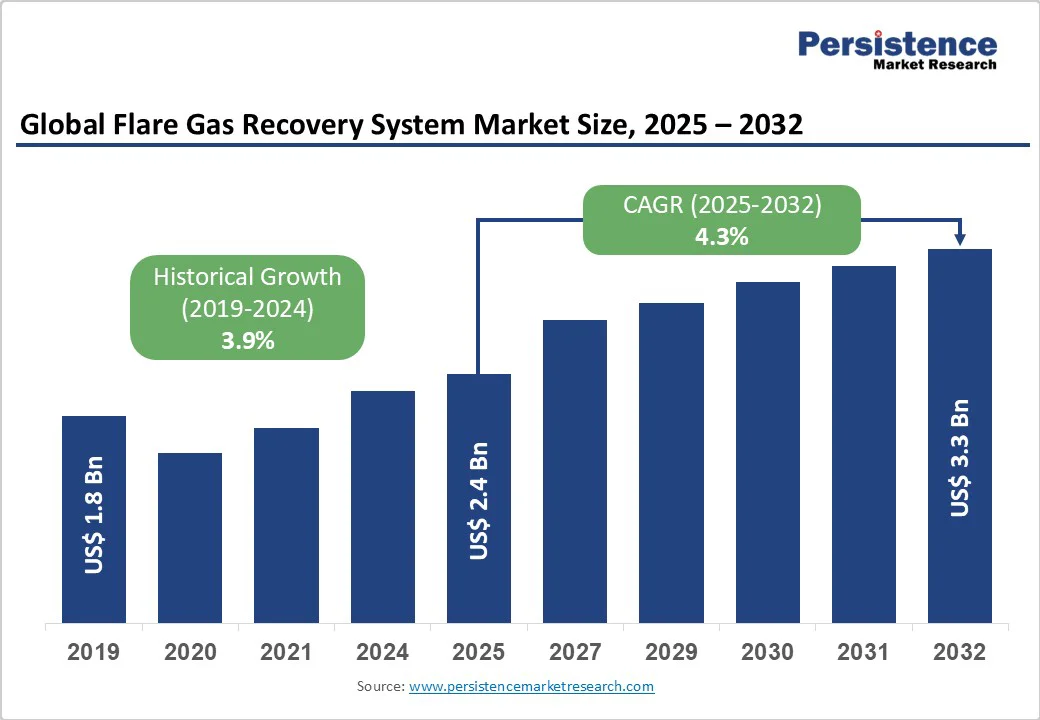

フレアガス回収システム市場は、2025年には24億米ドルの規模に達し、2032年までに33億米ドルに拡大すると予測されています。この市場は、2025年から2032年の間に年平均成長率5.2%で成長すると見込まれています。2019年の18億米ドルからの成長は、年平均成長率3.5%を反映しています。この成長の主な要因は、メタン排出削減を目指す厳格な環境規制によるものです。特に、米国環境保護庁(EPA)のインフレーション削減法に基づくメタン排出削減プログラムは、13億6,000万米ドルの資金援助を提供し、メタン排出に対する廃棄物排出料を設定しており、オペレーターにフレアガス回収システムへの投資を促しています。欧州連合のメタン排出削減に関する規則2024/1787も同様の要件を輸入業者に課しており、世界的な需要の一貫性を創出しています。さらに、世界銀行の「2030年までのゼロルーチンフレアリング」イニシアチブは、世界のガスフレアリングの約60%を占める支持者のコミットメントを確保しており、政府と石油会社がルーチンフレアリングの排除を目指して参加を増やしています。

このような規制の圧力は、主要市場での不遵守に対する1日あたり50,000ドルの潜在的な罰金に転じ、システム展開に対する大きな経済的インセンティブを生んでいます。技術の進化により、フレアガス回収システムの性能と運用効率が向上しています。最新のシステムは、圧縮機技術の向上により98%以上の回収効率を達成し、2023年モデルに比べてオフショアおよびFPSO(浮体式生産貯蔵積出設備)での効率が7-10%向上しています。AI駆動のモニタリングと制御システムの採用が17%増加し、予測保全、リアルタイムの性能最適化、ガス組成の変動に対する自動応答を可能にしています。IoT対応のリモートモニタリング機能により、システムの継続的な監視が可能となり、ダウンタイムと保守コストを削減し、全体的な信頼性を向上させています。

一方、フレアガス回収システムの採用には、高い資本投資要件と複雑な実装プロセスが大きな障壁となっています。中型ユニットは通常約120万米ドル、大型システムは350万米ドルを超えることがあり、規制圧力が限られた小規模オペレーターや施設にとって財政的な課題となっています。既存のフレアインフラとの統合には専門的なエンジニアリングとカスタム設計が必要であり、プロジェクト期間が6〜9ヶ月延び、コストが20〜30%増加します。古いプラントを改造する場合、構造的な変更や運用の中断が必要であるため、総費用が倍増することがよくあります。

このような中で、発展途上経済はフレアガス回収システムにとって大きな成長機会を提供しています。ナイジェリア、インドネシア、メキシコを含む地域では、35%以上のフレアガスが未利用のままとなっています。これらの市場では政府のインセンティブと助成プログラムがプロジェクト開発を加速しており、2024年にはアフリカ諸国がガスフレアリング削減インフラに2億1,000万米ドル以上の資金を誘致しています。アジア太平洋市場は特に強い潜在力を持ち、中国とインドは今後10年間でガスフレアリングの量を30-50%削減する政府の取り組みを実施しています。ブラジルや西アフリカでのオフショア石油・ガス開発の拡大は、FPSO関連のシステム設置を牽引しており、2024年には21%の成長を記録し、専門的なオフショア回収ソリューションに大きな機会を生んでいます。

フレアガス回収と分散型電力生成の融合は、高成長の機会セグメントを表しています。回収されたガスの現地での電力生産への利用は、回収されたガス全体の18%に拡大しており、施設がエネルギーコストを削減し、グリッドからの独立性を向上させることを可能にしています。回収されたフレアガスからの小規模LNG生産は大きな収益の可能性を持ち、モジュラーLNGプラントは1日に10,000ガロンを生産する能力を持ち、ポータブルプラットフォームで展開されています。ガスから液体燃料(GTL)への生産、メタノール合成、合成燃料製造の開発は、回収されたガスからの追加の価値ストリームを作り出し、2024年にはこれらの統合ソリューションへの投資が世界的に28億米ドルを超えています。

コンプレッサーベースのシステムは、市場シェアの44%を占めており、その信頼性と大規模な運用に適していることで支持されています。これらのシステムはフレアガスを再注入または処理するために圧縮し、石油精製所、化学施設、およびオフショアプラットフォームで効果的であり、高ボリュームの連続的な処理が必要とされる環境で重要です。そのリーダーシップは、確立されたメンテナンスネットワークと既存の産業用ガスインフラとの互換性によって強化されています。対照的に、エジェクターベースのシステムは、特に小規模または遠隔地のサイトにとってコスト効率の高い代替手段として浮上しています。高圧の駆動流体、例えば蒸気、水、または燃料ガスを利用して、エジェクターはコンパクトな設計、低減されたメンテナンス、および運用の簡素化を提供します。

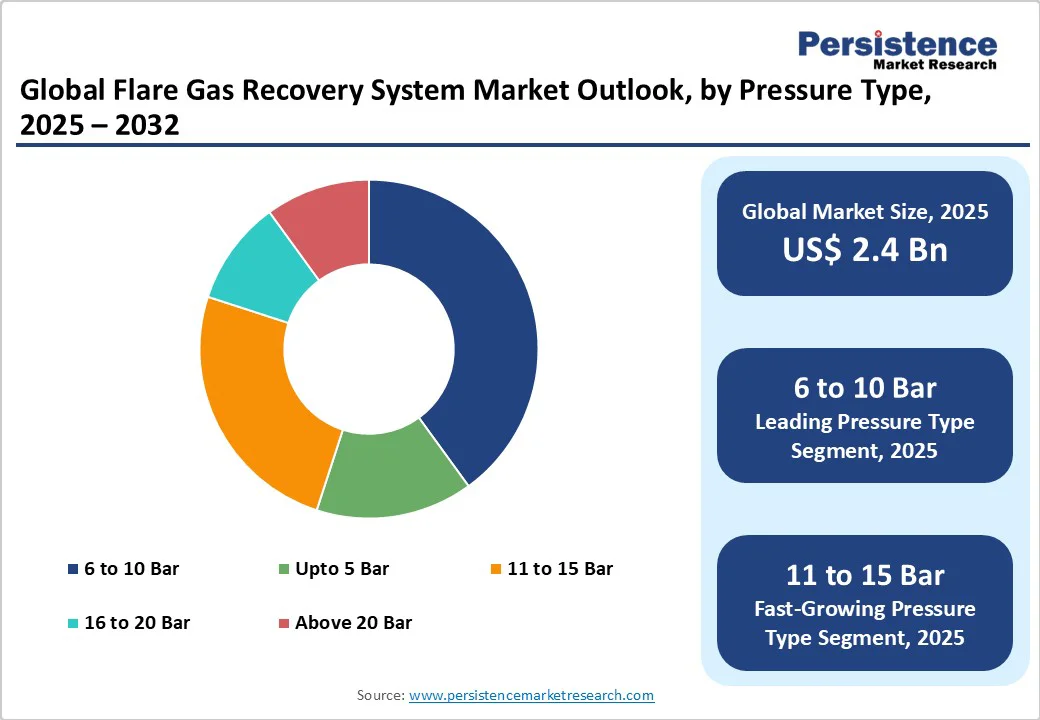

6〜10バールの圧力範囲はフレアガス回収市場で31.2%のシェアを持ち、2025年には約7億5,000万米ドルの価値を持ちます。この範囲は、圧縮エネルギー効率と下流処理ニーズの理想的なバランスを提供し、石油精製所、化学施設、およびガス処理プラントで広く採用されています。圧縮効率の向上と、再利用や利用が中程度で十分な中圧の産業プロセスに適したコスト効率の高いシステム設計が、その支配力の要因です。

11〜15バールの範囲は最も急成長しているセグメントであり、電力生成や高度なガス処理における高圧用途への需要増加によって促進されています。回収されたガスを高効率のタービンやエンジンで使用するガスパワープロジェクトによって成長が支えられ、圧縮効率の向上やCHP(コージェネレーション)システムの普及も広がっています。

石油・ガス用途がフレアガス回収市場を支配しており、市場シェアの63.4%を占めています。このリーダーシップは、上流施設、オフショアプラットフォーム、精製所、およびガス処理プラントでのフレアガス回収への依存を反映しており、回収されたガスが効率を向上させ、規制遵守を確保します。市場は厳しい環境規制、生産量の増加、回収された炭化水素の経済的可能性によって強化されており、ExxonMobil、BP、Shellなどの主要オペレーターがメタン削減目標を達成するために多大な投資を行っています。

一方、電力生成は最も急成長している用途セグメントであり、回収されたガスを用いた分散型およびグリッドスケールの電力プロジェクトによって推進されています。ガスエンジン、マイクロタービン、CHPシステムを通じた現地発電は、コスト削減、エネルギーセキュリティ、および持続可能性のメリットを提供し、世界的なインセンティブによって支えられています。

オンショア設置がフレアガス回収市場を支配しており、71.2%のシェアを持っています。このリーダーシップは、陸上石油・ガス事業および産業施設の普及と、低い設置コスト、単純なロジスティクス、簡単なシステムメンテナンスによって支えられています。オンショア用途は、シェール作業、従来のフィールド、精製所、化学プラント、およびガス処理施設に渡り、スペースの利用可能性とユーティリティ接続が柔軟なシステム設計と拡張を可能にしています。

対照的に、オフショア設置は最も急成長しているセグメントであり、深海石油・ガスプロジェクトの増加と海洋環境でのフレア管理の技術的課題によって推進されています。成長はFPSOで顕著であり、2024年には21%の拡大を記録しており、ブラジル、西アフリカ、および北海などの地域で、専門的でコンパクトかつ高信頼性のシステムが求められています。

北米はフレアガス回収市場で25%のシェアを持ち、リーダーの地位を占めています。成長は、米国の厳しい規制によって促進されており、エネルギー省の13億6,000万米ドルのメタン排出削減プログラム、EPAの新規源性能基準、およびインフレーション削減法の廃棄物排出料などが含まれます。パーミアン盆地はホットスポットであり、2024年には1,700以上の新しいシステムが展開されています。OSHAのゼロルーチンフレアリングの義務化や、カリフォルニア州の世界銀行の2030年までのゼロルーチンフレアリングへの参加などの規制イニシアチブも採用を加速させています。投資のトレンドは、電化された圧縮とAI駆動のモニタリングを強調しています。

ヨーロッパは世界のフレアガス回収市場の20%を占めています。この成長は、EUのメタン削減を義務付ける規則2024/1787によって促進されており、ノルウェーと英国のゼロルーチンフレアリング政策もサポートして2024年に780の運用システムを支えました。ドイツは高度な回収システムを必要とする北海のオフショアプロジェクトを牽引しており、EU全体の排出基準や産業排出指令が規制の一貫性を確保しています。ヨーロッパ投資銀行の3億2,000万ユーロの資金調達によって排出削減プロジェクトの投資モメンタムが強化されています。競争環境では、WärtsiläやMAN Energy Solutionsが高度なターボマシナリーを提供しています。

アジア太平洋は最も急成長しているフレアガス回収市場であり、主要な市場シェアを占めています。中国は2030年までにルーチンフレアリングを50%削減する目標を掲げて地域需要を牽引しており、インドの石油化学産業の拡大やオーストラリアのLNG輸出も採用を加速しています。地域はコスト効率の高い製造、確立されたサプライチェーン、および政府のインセンティブの恩恵を受けており、プロジェクト発表は前年比19%増加しています。2024年には、中国が650のシステム展開の大部分を占め、日本がIoT対応モニタリングを進め、ASEAN諸国がより厳格なフレア回収規制を施行しました。投資機会は、遠隔地で1日に10,000ガロンを生産するモジュラープラントでの小規模LNG生産を強調しています。

フレアガス回収システム市場は、中程度に分散した構造を持ち、主要プレーヤーが約25-30%の市場シェアを保持しており、統合と専門的な市場ポジショニングの両方に大きな機会を示しています。市場集中度分析では、Zeecoが約17%の市場シェアでリードしており、John Zink Hamworthy Combustionが15%のシェアで続いていますが、残りの市場は特殊なソリューションを提供する中小規模の製造業者に分散しています。このような分散は、異なる産業、圧力範囲、設置環境での多様なアプリケーション要件を反映しています。競争のポジショニングは技術セグメントによって大きく異なり、コンプレッサーベースのシステムメーカーは信頼性と性能に焦点を当て、エジェクターテクノロジーのプロバイダーはコスト効率と簡素化されたメンテナンス要件を強調しています。

フレアガス回収システム市場は、2025年に24億米ドルと評価されています。フレアガス回収システム(FGRS)市場の主要な需要ドライバーは、環境規制や排出管理ポリシーの厳格化であり、これにより石油・ガス、石油化学、およびその他の産業オペレーターはフレアリングとメタン排出を削減することを余儀なくされています。2025年には、アジア太平洋地域がフレアガス回収システム市場で35%以上の収益シェアを占めて市場を支配します。エンドユーザーの中では、石油・ガスが市場収益シェアの63.4%以上を占め、他の部分を超えて最高の優先順位を持っています。フレアガス回収システム市場の主要プレーヤーには、Zeeco, Inc.、John Zink Hamworthy、Wood Group、Honeywell International Inc.が含まれます。

Report Coverage & Structure

市場概要

このレポートは、フレアガス回収システム市場の全体像を提供します。市場概要のセクションでは、市場の範囲と定義が明確にされ、フレアガス回収システムの価値連鎖の分析が行われています。また、マクロ経済要因として、世界のGDP見通し、化学産業の概要、石油・ガス産業の概要が取り上げられています。これらの要因は、市場の成長に直接影響を与える重要な要素として分析されています。

さらに、予測要因の関連性と影響、COVID-19の影響評価、PESTLE分析、ポーターの5つの力の分析、地政学的緊張が市場に与える影響、規制および技術の状況についても詳述されています。これにより、フレアガス回収システム市場が直面するさまざまな外部環境が浮き彫りにされています。

市場動向

市場動向のセクションでは、フレアガス回収システム市場の成長を促進する要因、制約する要因、機会、そしてトレンドについて深く掘り下げています。この部分では、技術革新や規制の変化が市場にどのように影響を与えるかについても分析されています。

価格動向分析

価格動向分析では、2019年から2032年にかけての地域別の価格分析、セグメント別の価格、および価格影響要因についての詳細が提供されています。これにより、フレアガス回収システムの価格がどのように変動するかを理解することができます。

フレアガス回収システム市場の展望

このセクションでは、2019年から2024年までの歴史的データと、2025年から2032年までの市場予測が行われています。技術タイプ別、圧力タイプ別、エンドユーザー別、インストール場所別に市場の魅力が分析されています。

- 技術タイプとしては、コンプレッサーシステムとエジェクターシステムが挙げられています。

- 圧力タイプでは、5バール以下から20バール以上までの圧力範囲が分析されています。

- エンドユーザーについては、石油・ガス、石油化学・化学、発電、その他の分野が含まれています。

- インストール場所に関しては、陸上と海上のインストールが考慮されています。

地域別市場の展望

このセクションでは、2019年から2024年までの歴史的データと2025年から2032年までの予測データを基に、地域別の市場分析が行われています。対象地域には、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカが含まれます。これらの地域ごとに、主要国別、技術タイプ別、圧力タイプ別、エンドユーザー別、インストール場所別に市場の魅力が評価されています。

競争状況

競争状況のセクションでは、2024年の市場シェア分析と市場構造が詳述されています。競争の激しさのマッピングと競争ダッシュボードが提供され、主要企業のプロファイルが含まれています。主要な企業には、Zeeco, Inc.、John Zink Hamworthy、Wood Group、Honeywell International Inc.、Baker Hughes、ABB Ltd.、Siemens Energy、Schlumberger Limited、Sulzer Ltd.、KBR, Inc.、TechnipFMC、McDermott Internationalなどがあります。

これにより、フレアガス回収システム市場の競争環境がどのように形成されているか、また各企業の戦略や市場での位置付けがどのようになっているかを理解することができます。

*** 本調査レポートに関するお問い合わせ ***

フレアガス回収システムは、石油やガス産業において、フレアスタックから排出されるガスを回収し、有効利用するためのシステムです。フレアスタックは、通常、余剰のガスを安全に燃焼させるために使用される設備ですが、この燃焼プロセスによって二酸化炭素やメタンなどの温室効果ガスが大気中に放出されるため、環境への影響が懸念されています。このため、フレアガス回収システムは、環境保護の観点からも重要な役割を果たしています。

フレアガス回収システムにはいくつかのタイプがあります。一般的には、ガス圧縮システム、冷却システム、および液化システムが含まれます。ガス圧縮システムは、フレアガスを圧縮して再利用可能な形にするプロセスを含んでいます。冷却システムは、ガスを冷却して液体に変えることで、貯蔵や輸送を容易にします。液化システムは、ガスをさらに液化して、液体燃料としての利用を可能にします。これらのシステムは、単独で使用されることもあれば、複合的に組み合わせて使用されることもあります。

フレアガス回収システムの主な用途は、回収されたガスをエネルギー源として利用することです。例えば、発電施設の燃料として使用されたり、化学工業における原料として利用されたりします。また、回収されたガスを圧縮してパイプラインを通じて送ることで、他の地域での利用も可能です。このように、フレアガスを回収して再利用することは、資源の有効活用と環境保護の両面で非常に有益です。

関連技術としては、ガス分離技術や燃焼制御技術があります。ガス分離技術は、フレアガス中の有用な成分を効率的に分離するために使用されます。これにより、特定のガス成分を集中的に回収し、その価値を最大限に引き出すことが可能になります。燃焼制御技術は、フレアスタックでの燃焼プロセスを最適化し、排出される温室効果ガスの量を最小限に抑えることを目的としています。これらの技術は、フレアガス回収システムの効率を向上させ、環境への影響を低減するために重要です。

このように、フレアガス回収システムは、石油やガス産業における重要な技術であり、持続可能なエネルギー利用と環境保護の両立を図るために欠かせない存在です。