世界の難燃剤市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

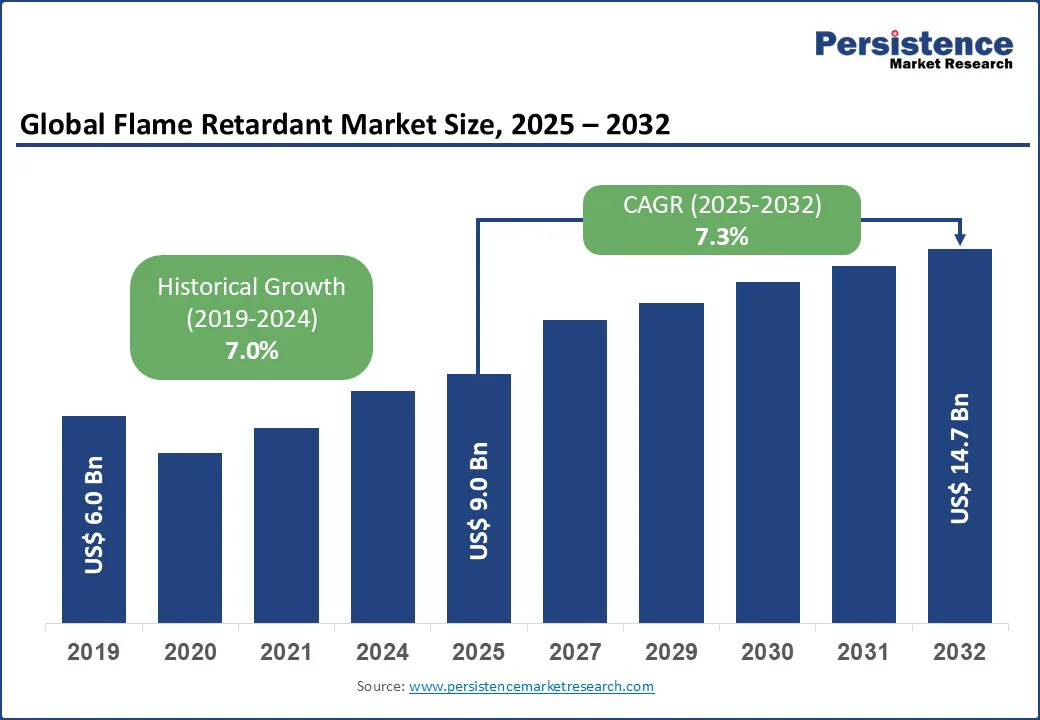

グローバルな難燃剤市場は、2025年に90億米ドルから2032年には147億米ドルに成長し、2025年から2032年の予測期間中に7.3%のCAGRを記録する見込みです。この成長は、安全規制の強化、産業全体での難燃材料の需要の増加、先進国と新興国における火災安全に対する意識の高まりによって促進されています。難燃剤の需要は、材料科学の進展、建設および電子機器セクターの拡大、環境に優しい非ハロゲン難燃剤の採用が増加していることによっても後押しされています。難燃剤は、業界が安全基準を向上させ、火災関連のリスクを軽減し、様々なアプリケーションにおける厳格な火災安全規制に準拠するための重要な役割を果たしています。

難燃剤市場は、世界中の政府や規制機関が課す厳格な火災安全規制と基準によって大きく推進されています。米国のUL 94、欧州のEN 13501、NFPA基準、中国のGB 8624などの枠組みは、建設、電子機器、輸送、繊維に使用される材料に対して火災耐性、可燃性、煙抑制に関する厳しい要件を設定しています。これにより、消費者の安全が確保され、財産の損害が軽減され、火災関連の危険が最小限に抑えられます。

製造業者は、環境に優しく高い性能を提供する先進的な非ハロゲン難燃剤を採用するようになってきています。例えば、クラリアントのExolit OPおよびExolit APは、建物の断熱、電気ケーブル、ポリウレタンフォームに広く使用され、UL 94およびEN 13501基準の要件を満たしています。同様に、ランクセスはエンジニアリングプラスチックおよび電子部品向けにリン酸塩系の非ハロゲン難燃剤を提供しており、高い熱安定性を持ち、厳しい火災安全規制を満たしています。火災安全規制の厳格化は、難燃剤化学の革新を促進し、環境に優しい高性能ソリューションの採用を加速させています。

一方で、難燃剤市場の成長には、ハロゲン系難燃剤に関連する環境および健康問題という大きな課題があります。ブロモ化および塩素化された難燃剤は、高い火災抑制能力によりプラスチック、電子機器、繊維、建設材料で数十年にわたり広く使用されてきましたが、これらの化学物質は環境中に残留し、野生生物や人間に蓄積し、燃焼時に有毒ガスを放出することが研究で示されています。このため、欧州、北米、アジアの規制当局は、REACH、RoHS、カリフォルニア州の提案65などの枠組みの下で、特定のハロゲン系難燃剤の使用を制限または禁止し始めています。

このような制限は、特にハロゲン系ソリューションに依存している製造業者にとって、製品の調合にかかるコストと複雑さを増加させています。その結果、業界は徐々に非ハロゲン系で環境に優しい代替品へとシフトしていますが、この移行は性能、コスト、大規模採用の観点から課題を引き起こし、全体的な市場成長を制限しています。

非ハロゲン系および環境に優しい難燃剤に対する需要の高まりは、市場に大きな機会を提供しています。環境の持続可能性と人間の健康に対する意識の高まりは、製造業者や最終使用産業を従来のハロゲン系化合物からシフトさせる要因となっています。非ハロゲン系の代替品(リン酸塩系、窒素系、鉱物系の難燃剤など)は、高い性能を提供しながら、環境に優しく、REACH、RoHS、カリフォルニア州の提案65などの厳しい規制枠組みに準拠しています。建設、電子機器、自動車、繊維などの産業は、消費者の安全な製品への需要に応えるため、これらの環境に優しいソリューションを採用しています。例えば、クラリアントのExolit® OPシリーズやランクセスのIyond®リン酸系難燃剤は、断熱材、ケーブル、エンジニアリングプラスチックに広く使用されています。一方、ICLの非ハロゲン系リン酸塩難燃剤は、ポリウレタンフォームやコーティングに使用されています。このシフトは、成長機会を生むだけでなく、持続可能な難燃剤化学の研究開発を促進し、非ハロゲン系製品が市場拡大の重要な推進力となっています。

非ハロゲン系難燃剤は、グローバルな難燃剤市場の主要な製品セグメントであり、市場シェアの約60%を占めています。塩素やブロモンを含まないため、ハロゲン系化合物に比べて人間の健康や環境に優しいです。これらは、チャー形成、熱遮蔽、可燃性ガスの希釈といったメカニズムを通じて作用し、毒性の副産物を生成せずに燃焼を遅らせる効果があります。ハロゲン系セグメントは最も成長が早く、ブロモンまたは塩素を含む製品が該当します。これらは、プラスチック、電子機器、繊維、建設材料において、高い効率で火を抑え、可燃性を低下させるため広く使用されています。一般的な種類には、テトラブロモビスフェノールA(TBBPA)、デカブロモジフェニルエーテル(decaBDE)、塩素化パラフィンが含まれます。

ポリオレフィンは難燃剤市場で27%のシェアを持ち、その優位性は建設、包装、自動車産業における広範な使用に起因しています。ポリオレフィン(ポリエチレンやポリプロピレンなど)は、ケーブル、パイプ、断熱材料に広く使用されており、効果的な難燃剤ソリューションの開発が必要です。バイオベースのエポキシ樹脂セグメントは、ハイパフォーマンスの電子機器や航空宇宙アプリケーションでの使用が増加しているため、最も成長が早いセグメントです。エポキシ樹脂は、プリント回路基板や複合材料の厳しい安全基準を満たすために難燃剤を必要とします。5G技術や電気自動車の普及がさらに需要を加速させています。

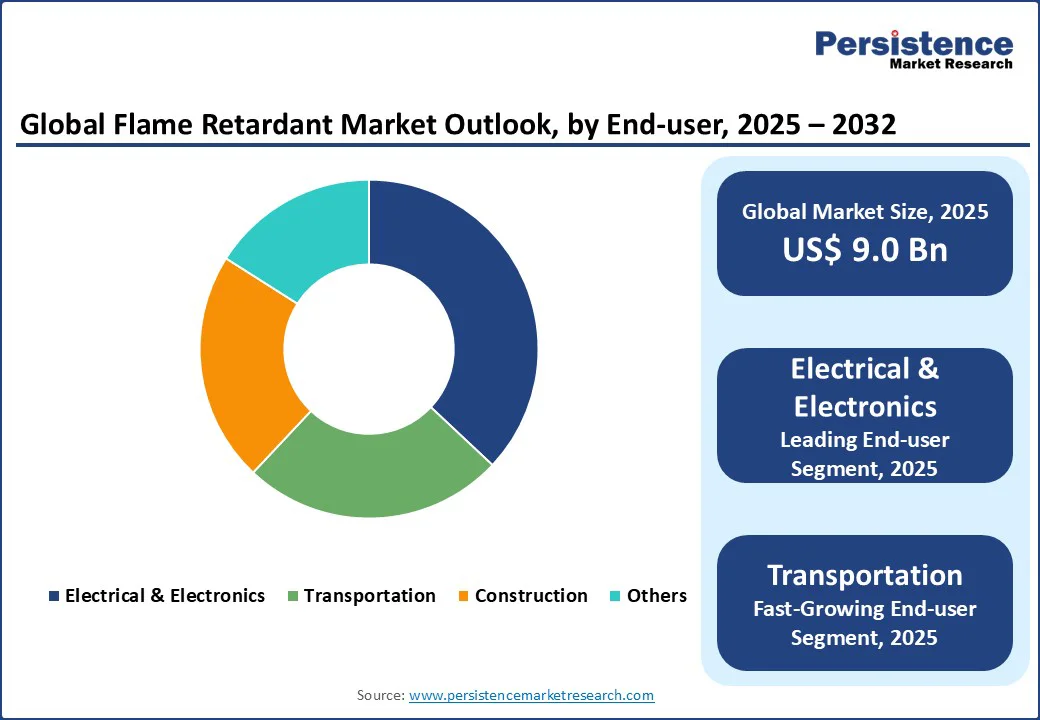

電気および電子機器セグメントは、市場シェアの約37%を占め、消費者向け電子機器、産業機器、配線システムにおける火災安全の重要性によって支配されています。スマートフォン、ノートパソコン、IoTデバイスの普及が、回路基板やケース、ケーブルにおける難燃性材料の需要を高めています。BASFやデュポンなどの主要ブランドは、業界標準を満たすために先進的な難燃剤ソリューションを革新し、このセグメントのリーダーシップを支えています。交通セグメントは最も成長が早く、自動車および航空宇宙アプリケーションにおける難燃剤の採用が増加しています。電気自動車(EV)や軽量材料へのシフトが、耐火性複合材やコーティングの需要を高めています。

北米は、電子機器、建設、自動車セクターからの高い需要によって、難燃剤市場において重要な貢献をしています。この地域の確立された製造基盤と、UL 94、NFPA基準、州レベルの建築基準などの厳格な火災安全規制が、ハロゲン系および非ハロゲン系難燃剤の広範な採用を促進しています。電子機器メーカーは、火災の危険を防ぐために回路基板、ケース、コネクタに対して難燃剤に依存しており、建設業界は断熱材料、配線、コーティングに使用して建物の安全性を向上させています。環境意識の高まりと厳格な規制が、非ハロゲン系で環境に優しい難燃剤へのシフトを加速させており、リン酸塩、窒素、鉱物ベースのソリューションに対する革新を促しています。クラリアント、ランクセス、ICLなどの企業は、この傾向に応じて製品ポートフォリオを拡大し、高性能でコンプライアントで持続可能なソリューションを提供しています。さらに、北米のグリーンビルディング慣行、エネルギー効率の高い電子機器、先進的な自動車材料への注力が、難燃剤の需要をさらに後押ししています。

ヨーロッパは、厳しい火災安全規制、環境政策、産業需要に支えられた難燃剤市場の重要な地域です。REACH、EN 13501、EU RoHSなどの規制枠組みは、可燃性、毒性、排出量に厳格な制限を課しており、ハロゲン系および非ハロゲン系難燃剤の採用を促進しています。建設セクターは主要なエンドユーザーであり、断熱材、配線、コーティングに難燃剤を使用して火災安全基準への準拠を確保しています。同様に、電子機器および自動車産業も、火災の危険を防ぎ、規制義務を満たすために回路基板、プラスチック部品、自動車内装に難燃剤を必要としています。環境意識の高まりやハロゲン化合物に対する制限が、リン酸塩、窒素、鉱物系の環境に優しい代替品へのシフトを加速させています。クラリアント、ランクセス、ICLなどの企業は、規制や消費者の需要に応じた持続可能な難燃剤ソリューションの開発に積極的です。さらに、ヨーロッパのグリーンビルディング慣行、エネルギー効率の高い電子機器、持続可能な自動車材料に対する注力が需要をさらに押し上げています。

アジア太平洋地域は、急速な産業化、都市化、厳しい火災安全規制に支えられて、2025年にはグローバルな難燃剤市場で57%のシェアを占めると予想されています。特に中国やインドのような国々では、建設、電子機器、自動車、繊維などの最終使用産業が急成長しており、これらは難燃剤の主要な消費者です。インフラ開発の増加、スマートシティプロジェクト、電子機器製造の拡大が、地元の火災安全基準(中国のGB 8624など)に準拠する高性能な難燃剤の需要を促進しています。環境意識の高まりや厳格な規制が、ハロゲン系から非ハロゲン系の環境に優しい難燃剤へのシフトを促しています。クラリアント、ランクセス、ICLなどの主要企業は、生産能力を拡大し、断熱材、ケーブル、プラスチック、コーティングなど多様なアプリケーションに対応した革新的なソリューションを導入しています。強力な規制枠組み、急速な産業成長、安全意識の高まりが組み合わさり、アジア太平洋地域は今後も難燃剤市場での支配的な地位を維持し、成長を促進することが確実です。

グローバルな難燃剤市場は、激しい競争、地域の強み、グローバルおよびローカルの製造業者の混在によって特徴づけられています。北米やヨーロッパのような先進地域では、アルベマール社、ランクセス、BASF SEなどの大手企業がスケール、先進的なR&D能力、確立されたサプライチェーンを通じて市場を支配しています。一方、アジア太平洋地域では、急成長する産業、都市化、厳しい火災安全規制が、ICLやクラリアントを含む地元および国際的なプレイヤーからの重要な投資を引き寄せています。企業は、製品革新、持続可能性、戦略的パートナーシップに焦点を当て、競争優位を確立しようとしています。非ハロゲン系および環境に優しい難燃剤の開発は、重要な差別化要因として浮上しており、環境規制への準拠と市場採用を加速させています。戦略的なコラボレーション、買収、グリーンケミストリーへの投資が競争環境をさらに激化させています。全体的に見て、この業界は、グローバルな巨人によって集約されている一方で、特定のアプリケーションや地域の需要に応じた多数の地域的およびニッチなプレーヤーが存在する断片化した性質を示しています。

結論として、グローバルな難燃剤市場は2025年に90億米ドルに達すると予測されており、厳格な火災安全規制と基準が主要な推進要因です。難燃剤市場は、2025年から2032年にかけて7.3%のCAGRを目指しています。また、非ハロゲン系および環境に優しい難燃剤に対する需要の高まりが主要な機会となっています。アルベマール社、ICL、ランクセス、クラリアント、BASF SEが主要プレーヤーです。

Report Coverage & Structure

エグゼクティブサマリー

報告書の冒頭部分では、2025年および2032年のグローバルな難燃剤市場のスナップショットが提供されています。このセクションでは、市場の成長機会をUSドルで評価し、2025年から2032年にかけての市場機会を検討しています。また、主要な市場動向、将来の市場予測、プレミアム市場のインサイトが含まれ、業界の動向や重要な市場イベントについても触れています。最後に、PMR(市場調査会社)による分析と推奨事項が述べられ、読者に対して市場の全体像が提示されます。

市場の概要

このセクションでは、難燃剤市場の範囲と定義が明確に示されており、重要な市場動向が詳細に分析されています。市場のダイナミクスに関する部分では、推進要因、抑制要因、機会、課題、そして主要なトレンドが個別に取り上げられ、それぞれの要因が市場に与える影響が考察されています。さらに、COVID-19の影響分析が行われ、パンデミックが市場に与えたリバウンドや変化についても言及されています。

付加価値インサイト

このセクションでは、難燃剤市場における価値連鎖分析、主要な市場プレーヤー、規制環境、PESTLE分析(政治、経済、社会、技術、法的、環境要因の分析)、ポーターのファイブフォース分析、消費者行動分析が行われています。これにより、難燃剤市場の全体的な競争環境と消費者のニーズが明確にされます。

価格動向分析(2019-2032年)

このセクションでは、過去から未来にかけての難燃剤の価格動向が分析されています。特に、製品タイプごとの価格分析と地域別の価格および製品の好みが詳細に記述され、価格変動の背後にある主な要因が探求されています。

グローバルな難燃剤市場の展望

市場サイズ(USドル)分析と予測が行われ、2019年から2024年までの歴史的市場サイズの分析が含まれています。さらに、2025年から2032年にかけての市場サイズの予測が示され、製品タイプ別、用途別、最終用途別の市場展望が詳細に分析されます。具体的には、ハロゲン化物、非ハロゲン化物、ポリオレフィン、エポキシ樹脂、PVCなどのアプリケーションが取り上げられています。

地域別の難燃剤市場の展望

地域別の市場サイズ分析が行われ、北アメリカ、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカの各地域に分かれて説明されています。それぞれの地域での市場成長の機会と市場魅力が分析され、特定の国や製品タイプ、用途別のデータが提供されています。

北米の難燃剤市場展望

北米市場に特化した分析が行われ、アメリカ合衆国とカナダの市場サイズ予測が含まれています。また、製品タイプ、用途、最終用途に分けた詳細なデータが示され、北米における競争環境や成長の機会が探求されています。

ヨーロッパの難燃剤市場展望

ヨーロッパ市場では、ドイツ、フランス、イギリス、イタリア、スペイン、ロシアなど、各国の市場サイズと予測が詳細に分析されます。製品タイプや用途別のデータも提供され、ヨーロッパ地域における市場の発展が考察されます。

東アジアの難燃剤市場展望

中国、日本、韓国の市場が重点的に分析され、各国の市場サイズ予測と、製品タイプや用途に基づく詳細なデータが提供されます。このセクションでは、東アジアにおける難燃剤市場の成長可能性が評価されています。

南アジアおよびオセアニアの難燃剤市場展望

インド、インドネシア、タイ、シンガポールなど、南アジアおよびオセアニア地域の国々に焦点を当てた市場分析が行われ、特に製品タイプや用途ごとの市場サイズが詳細に分析されています。

ラテンアメリカの難燃剤市場展望

ブラジル、メキシコ、その他のラテンアメリカ諸国における市場サイズ分析が行われ、製品タイプや用途に基づく市場の予測が示されます。このセクションでは、ラテンアメリカ市場の特性と成長要因が考察されています。

中東およびアフリカの難燃剤市場展望

中東およびアフリカの市場においては、GCC諸国、エジプト、南アフリカ、北アフリカなどの国々の市場サイズと予測が提供され、製品タイプや用途別の分析が行われます。この地域における市場の機会と課題が探求されています。

競争環境

市場シェア分析が行われ、市場構造が詳述されています。競争の強度をマッピングしたデータや競争ダッシュボードが示され、主要企業のプロファイル(アルバマール、ICL、LANXESS、クラリアント、イタルマッチケミカルズ、ハーバーエンジニアードマテリアルズ、バスフ、デュポンなど)も含まれ、各企業の概要、財務状況、戦略、最近の開発が詳細に記載されています。

*** 本調査レポートに関するお問い合わせ ***

難燃剤(なんねんざい)とは、物質が燃焼するのを抑制するために添加される化学物質のことを指します。主にプラスチック、繊維、塗料、建材などの材料に使用され、火災のリスクを軽減する役割を果たします。難燃剤は、材料の熱安定性を高め、燃焼時の煙や有毒ガスの発生を抑える効果があります。そのため、難燃剤は多くの産業において重要な位置を占めています。

難燃剤には大きく分けて、無機難燃剤と有機難燃剤の2種類があります。無機難燃剤には、例えば水酸化アルミニウムやリン酸塩、酸化亜鉛などが含まれます。これらは高温にさらされると水分を放出し、冷却効果を発揮したり、燃焼を抑制したりします。一方、有機難燃剤は、主にハロゲン系やリン系の化合物が含まれ、燃焼時に特定の化学反応を引き起こすことで、火の進行を遅らせたり、抑えたりします。近年では、環境への配慮から、ハロゲンを含まない難燃剤の開発が進められています。

難燃剤の用途は広範囲にわたります。例えば、自動車産業では、内装材や外装材に難燃性が求められています。また、エレクトロニクス産業では、基板や外装ケースに使用され、火災事故を未然に防ぐための重要な役割を担っています。建築材料においても、難燃剤は法令で定められた防火基準を満たすために不可欠です。さらに、家庭用品や衣料品にも使用され、消費者の安全を守るために大切な役割を果たしています。

最近では、難燃剤の技術も進化しています。新しい難燃剤の開発においては、環境への影響を考慮し、持続可能な素材の利用が模索されています。また、ナノテクノロジーを活用した難燃剤も登場してきており、より効果的かつ効率的な難燃性能を持つ材料が求められています。このように、難燃剤は安全性と環境配慮の両立を目指し、日々進化しているのです。

難燃剤は、火災による事故を未然に防ぐために非常に重要な役割を果たしています。今後も技術の進展により、より高性能で環境に優しい難燃剤の開発が期待されます。安全な社会を実現するために、難燃剤の研究と利用は今後もますます重要になっていくでしょう。