難燃性化学品市場のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

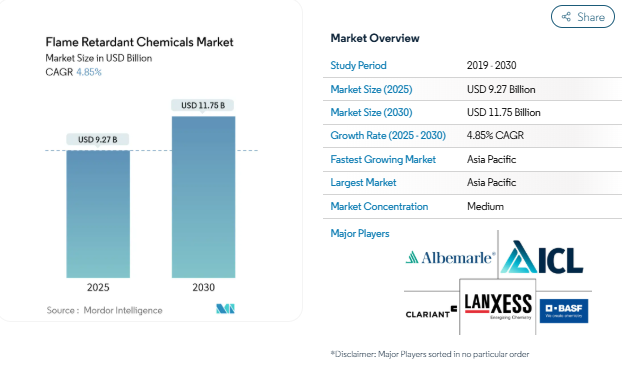

難燃化学薬品市場は2025年に92.7億米ドルとなり、2030年には年平均成長率4.85%で117.5億米ドルに達すると予測されています。非ハロゲン系ソリューションを支持する規制の勢い、エネルギー効率の高い建物の建設増加、電気安全基準の厳格化がこの軌道の決め手。臭素系化合物が規制当局に受け入れられなくなったとしても、アジア太平洋地域における電子機器製造の拡大と自動車の電動化がベースライン需要を維持。リンを主成分とする無機ポートフォリオを早期に拡大した生産者は、現在、プレミアム価格と優先サプライヤーとしての地位から利益を得ています。一方、アンチモンやリンのような重要鉱物の価格変動はマージンリスクをもたらし、難燃性化学品市場における現地調達戦略の価値を高めています。

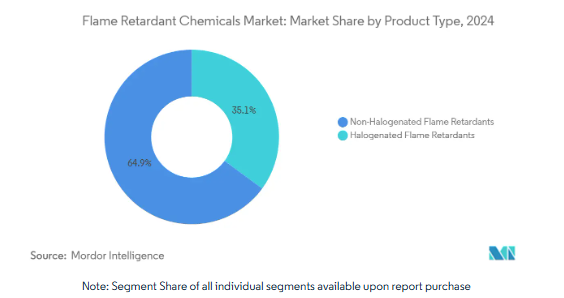

種類別では、非ハロゲン系難燃剤が2024年の難燃剤市場シェアの64.94%を占めトップで、2030年までのCAGRは5.02%と最速の成長が見込まれます。

用途別では、ポリオレフィンが2024年の難燃剤市場規模の41.88%を占め、ポリウレタンが2030年までのCAGRで最速の5.21%を記録。

エンドユーザー産業別では、建築・建設が2024年に39.17%の売上シェアを占め、電気・電子は2030年までCAGR 5.12%で拡大すると予測。

地域別では、アジア太平洋地域が2024年に難燃剤化学品市場の50.55%のシェアを占め、2030年までのCAGRは5.56%で推移。

厳しい火災安全規制が市場拡大を促進

2024年国際建築基準法の更新では、外壁アセンブリと発泡プラスチック断熱材に関する規制が強化され、難燃性負荷の高い建築材料の再製造が義務付けられました[1]North American Modern Building Alliance, 「Key changes in the 2024 International Building Code,」 modernbuildingalliance.eu. 英国は、2026年9月から改正された承認文書Bを施行し、このコンプライアンス向上傾向を強化します。[2]Department for Levelling Up, Housing and Communities, “Approved Document B: Amendments 2026”, gov.uk. 非ハロゲン製品ラインを販売するメーカーは、建築家や建設業者が排煙毒性試験やリサイクル性試験をクリアする配合を指定するため、現在、強力な引き抜きに直面しています。ヨーロッパでは、高層ビルのファサードが次々と改修され、交換需要が拡大しています。また、保険会社は、認定された難燃性能と保険料を結びつけており、難燃剤市場の安定成長を支えています。

アジア太平洋地域のインフラブームが需要を加速

鉄道、データセンター、電池工場など、中国の公共事業パイプラインが難燃性ポリオレフィンとポリウレタン断熱材の購入を後押ししています。クラリアントは、広東省の2つのハロゲンフリー工場に1億スイスフランを投資し、長期的な需要への自信を示しています。中国、韓国、インドで組み立てられる電気自動車1台あたり、バッテリーケーシングとワイヤーハーネスに約1kgの難燃剤が必要です。インドの100の市町村にまたがるスマートシティ・プログラムでは、新しい国家建築基準法の防火テストを満たす必要がある公共住宅プロジェクトが追加されます。これらの要因が相まって、アジア太平洋地域の難燃剤市場の年間平均成長率は世界平均を上回っています。

電子化が応用機会を創出

エレクトリックモビリティ用インバーター、ハイパワー充電器、ソーラーインバーターは、ポリマーを-40 °C~150 °Cの温度変化にさらします。2025年1月に発売されたBASFのUltramid T6000は、熱衝撃サイクルを1,000回繰り返しても絶縁耐力を維持し、汎用ナイロンに対して価格プレミアムが付きます。ティアワン・サプライヤーは、米国UL94 V-0および比較トラッキング指数規格にも合格するハロゲンフリーの難燃グレードを求めるようになっています。このシフトにより、研究開発費は、難燃化学薬品市場においてより高いマージンを要求する特殊なホスフィン酸塩ベースの添加剤へと向かっています。

ESG対応によりノンハロゲン化が加速

多国籍OEMは、2027年までにパーフルオロアルキル物質とポリフルオロアルキル物質を除去することを約束しました。クラリアントはすでにPFASフリーのポートフォリオを販売しており、ミリケンはマサチューセッツ州およびコネチカット州の消防規則を満たす非PFAS分岐器システムを開発しました[3]Milliken & Company, 「Non-PFAS turnout gear solutions,」 milliken.com. 投資家は、資本調達コストをESGスコアにリンクさせ、臭素化ラインに依存する後発企業に圧力をかけます。その結果、早期に参入した企業はスペック面で優位に立ち、アクセス可能な非ハロゲン系難燃剤の総市場を拡大することができます。

規制上の制限による伝統的化学物質の制約

欧州化学物質庁は2025年2月の評価で、芳香族臭素系難燃剤を難分解性、生物蓄積性、有毒であると指摘[4]。ストックホルム条約に基づく並行協議では、デクロラン・プラスを残留性有機汚染物質としてリストアップすることを目指しており、電気製品への使用が禁止される可能性があります。レガシー臭素系難燃剤の生産者は、ポートフォリオを見直す必要があり、難燃剤市場の成長を抑制する暫定的な収益格差が生じます。

サプライチェーンの不安定さがマージンを圧迫

北京の三酸化アンチモン輸出許可により出荷量が削減され、世界的なスポット価格が上昇し、マスターバッチ配合業者のマージンが悪化。リン鉱石のロジスティクスはモロッコからの出荷遅延の後、依然として緊張状態にあり、リンをベースとする代替品の投入コストが上昇。二重調達を確保できないメーカーは、価格高騰を吸収するか、サーチャージを転嫁しなければならず、難燃剤化学業界の価格に敏感なセグメントで顧客減少のリスクがあります。

セグメント分析

種類別: 非ハロゲン系ソリューションが市場進化を支配

2024年の市場シェアは非ハロゲン系が64.94%を占め、年平均成長率は5.02%。建築基準法に準拠した新しい複合パネルの大部分を占めるのは、リン酸浸透剤と金属水酸化物。クラリアントは、中国におけるExolitの生産能力を倍増させ、アジアのコンバーターのリードタイムを短縮し、同地域の難燃剤市場をさらに強化しました。

ハロゲン系ブレンドは、低添加性という点では依然として評価されているものの、仕様の縮小に直面しています。アルベマールは、特定の臭素化グレードはライフサイクルの温室効果ガス強度が低く、最小限の脱臭処理でリサイクルできると主張。大手メーカーは、溶出と職場への暴露を削減するカプセル化臭素の設計を実験的に導入し、その地位を維持しています。このような技術革新の成否が、ハロゲン化剤が難燃性化学品市場において優位性を保てるかどうかを左右するでしょう。

用途別 ポリウレタンの成長でポリオレフィンの優位が揺らぐ

ポリオレフィンは、2024年の難燃剤市場規模の41.88%を占めます。ポリプロピレンコンパウンドは、ボンネットの下の部品や建物の外壁に使用され、各地域の法令改正に迅速に対応できるコンバーターによって支えられています。アジア太平洋地域の電線管とケーブル被覆は、安定したベースライン需要を追加。

ポリウレタンは、スプレーフォーム断熱材とモールドEVシーティングの急速な採用により、CAGR最速の5.21%を記録。ネット・ゼロ・エネルギーを目標とする建設基準により断熱層が厚くなり、1平方メートル当たりの難燃性負荷が上昇。また、自動車内装部品メーカーは、厳しい乗員毒性規制を満たすため、低発煙・低臭気の非ハロゲン系パッケージに傾注しています。このような嗜好性により、ポリウレタン・システム向けの販売量が増加し、難燃剤市場におけるポリオレフィンの牙城が徐々に崩れつつあります。

エンドユーザー産業別 建築規模と電子加速の比較

2024年の難燃剤市場シェアは建築・建設が39.17%。ヨーロッパでの改修プログラム、東南アジアでの大規模公共住宅パイプラインが基本需要を維持。アームストロング・ワールド・インダストリーズは、2024年に同社の鉱物繊維天井製品ラインで5.1%成長し、難燃性建材の回復力を実証。

電気・電子は 2030 年まで年平均成長率 5.12%で成長。高エネルギーバッテリーアセンブリーとコンパクトプリント回路基板は、熱暴走シナリオに耐えるために本質的に難燃性の樹脂を必要とします。EVドライブユニットの材料認証は、通常、サプライヤーを車両プラットフォームの全ライフサイクルにわたって拘束するため、年金のような数量が供給され、予測期間を通じて難燃性化学品市場規模を大幅に押し上げる要因になります。

地域分析

2024年の難燃剤市場はアジア太平洋地域が50.55%を占め、2030年までの年平均成長率は5.56%。中国は依然として世界的な電子機器組立の中心地であり、難燃性のケーブル配線や断熱材を必要とするデータセンターや送電網のインフラに多額の投資を行っています。バッテリー電気自動車製造に対する政府の刺激策が、モジュール、パック、インバーターにおける高性能ポリマーの需要を下支えしています。クラリアント、ICL、各地域のコンパウンドメーカーによる現地での生産能力増強は、サプライチェーンの短縮と輸送コストの抑制につながり、地域競争力を強化します。

北米は成熟しているが安定した市場。2024年の国際建築基準法の改正により、断熱材とファサードシステムに高い難燃性が要求され、緩やかな成長を維持。消防用具や電子機器における州レベルのPFAS禁止措置により、リンや窒素溶液への代替が加速。しかし、中国のアンチモン輸出規制が添加剤コストを押し上げ、輸入三酸化アンチモンに依存するアメリカのマスターバッチ・メーカーのマージンを圧迫。カナダの建築用エンベロープの改修とメキシコの自動車組立の伸びが引き続き数量を吸収。

ヨーロッパは、世界で最も厳しい火災安全法と化学物質持続可能法に支えられた安定した需要を示しています。英国の外壁システムに関する新しい規則は、ハロゲンフリーのアルミニウム-水酸化物ベースの噴気性塗料の使用を促進しています。ドイツの自動車業界では、循環型経済(サーキュラー・エコノミー)の目標に沿い、リサイクル可能な難燃性PPやポリアミドグレードの指定が増加しています。ノルトリート(NORDTREAT)のような北欧のイノベーターは、バイオベースの代替品を開発し、難燃剤化学品市場の欧州スライスに差別化されたニッチを追加しています。

競争状況

難燃化学薬品市場は中程度の断片化を示しています。アルベマール、BASF、クラリアント、ICLグループは、ヨーロッパと北米の規制強化に対応するため、ハロゲンフリー製品のパイプラインを早期に構築しました。現在では、低発煙性とノンドリップ性能を要求する仕様でプレミアムシェアを獲得しています。

技術の差別化の中心はPFASフリー、ハロゲンフリー性能。FRX Innovationsは、ハロゲンを含まず、1.0mmでV-0に合格する難燃性ポリカーボネートに関する新しい特許を申請しました。このような進歩は、知的財産権の保護と認証の深さを融合させることで参入障壁を生み出します。R&Dの規模を持たないサプライヤーはコモディティ化のリスクを負う一方、リーダー企業はブランドの信用を活用して複数年の供給契約を確保し、難燃性化学品市場でのシェアを確保しています。

最近の業界動向

- 2025年1月 2025年1月:BASFは電気自動車向けに難燃剤Ultramid T6000ポリフタルアミドを上市。高電圧部品の厳しい安全基準を満たしながら、インバーターやモーターシステム向けに優れた機械特性と誘電特性を提供。

- 2024年11月 クラリアントは、EUの高懸念物質(Substance of Very High Concern)に分類されるメラミンを含まない難燃剤「Exolit AP 422 A」を発表。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 建築・建設における厳しい火災安全規制

- 4.2.2 アジア太平洋地域における急速なインフラ整備

- 4.2.3 電子・電気製品の生産量の増加

- 4.2.4 熱可塑性プラスチックと複合材料の使用の増加

- 4.2.5 ESG対応のための非ハロゲン化ソリューションへのシフト

- 4.3 市場の阻害要因

- 4.3.1 臭素系/ハロゲン系化学物質の規制抑制

- 4.3.2 原材料コストの変動

- 4.3.3 ナノ金属水酸化物に対する新たな毒性精査

- 4.3.4 リン鉱石供給のボトルネック

- 4.4 バリューチェーン分析

- 4.5 原材料分析

- 4.6 規制情勢

- 4.7 技術的展望

- 4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 種類別

- 5.1.1 非ハロゲン系難燃剤

- 5.1.1.1 無機系

- 5.1.1.1.1 水酸化アルミニウム

- 5.1.1.1.2 水酸化マグネシウム

- 5.1.1.1.3 ホウ素化合物

- 5.1.1.2 リン

- 5.1.1.3 窒素化合物

- 5.1.1.4 その他の種類

- 5.1.2 ハロゲン系難燃剤

- 5.1.2.1 臭素化化合物

- 5.1.2.2 塩素系化合物

- 5.2 用途別

- 5.2.1 ポリオレフィン

- 5.2.2 PVC

- 5.2.3 エポキシ樹脂

- 5.2.4 エンジニアリング熱可塑性プラスチック(PA、PBT、PEEKなど)

- 5.2.5 不飽和ポリエステル樹脂

- 5.2.6 ポリウレタン

- 5.3 エンドユーザー産業別

- 5.3.1 電気・電子

- 5.3.2 建築・建設

- 5.3.3 輸送

- 5.3.4 繊維および家具

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 北米

- 5.4.3.1 アメリカ

- 5.4.3.2 カナダ

- 5.4.3.3 メキシコ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 Adeka Corporation

- 6.4.2 Albemarle Corporation

- 6.4.3 BASF

- 6.4.4 Clariant AG

- 6.4.5 DIC Corporation

- 6.4.6 Dow Inc.

- 6.4.7 Eti Maden

- 6.4.8 ICL Group

- 6.4.9 Italmatch Chemicals SpA

- 6.4.10 J.M. Huber Corp. (Huber Engineered Materials)

- 6.4.11 LANXESS AG

- 6.4.12 Martin Marietta

- 6.4.13 MPI Chemie BV

- 6.4.14 Nabaltec AG

- 6.4.15 Nyacol Nano Technologies Inc.

- 6.4.16 RIN KAGAKU KOGYO Co. Ltd

- 6.4.17 RTP Company

- 6.4.18 Sanwa Chemical Co. Ltd

- 6.4.19 Showa Denko K.K.

- 6.4.20 Sibelco NV (Specialty Alumina)

- 6.4.21 Thor Group

- 6.4.22 Tosoh Corporation

- 6.4.23 UFP Industries Inc.

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 非ハロゲン系難燃剤の活発な研究開発

難燃性化学品の世界市場レポートスコープ

難燃化学薬品は、火災の延焼を遅らせたり、火災を防止するために化合物に添加されたり、化合物に組み込まれたりする化合物であり、主に建築・建設材料、電子・電気装置、家具、輸送などに使用されます。難燃剤市場は、製品の種類別、エンドユーザー産業別、地域別に分類されています。種類別では、非ハロゲン系難燃剤とハロゲン系難燃剤。エンドユーザー産業別では、市場は電気・電子、建築・建設、輸送、繊維・家具に区分されます。また、主要地域15カ国の難燃性化学品市場の市場規模や予測も掲載しています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

本レポートで扱う主な質問

現在の難燃性化学品市場規模は?

難燃性化学品市場の2025年の市場規模は92.7億米ドルで、2030年には117.5億米ドルに達すると予測されています。

難燃性化学品の世界需要をリードする地域は?

アジア太平洋地域が世界消費の50.55%を占めており、大規模なインフラプロジェクトや電子機器製造クラスターによる恩恵を受けています。

最も急速に成長しているエンドユーザー別セグメントは?

電気・電子用途は、2030年までのCAGRが5.12%と最も高い成長を示しており、主に電気自動車と再生可能エネルギーシステムが牽引しています。

非ハロゲン系難燃剤がシェアを伸ばしている理由は?

環境・衛生規制の強化と企業のESG目標が相まって、臭素系難燃剤よりもリン系難燃剤や無機系難燃剤が支持されています。

*** 本調査レポートに関するお問い合わせ ***