世界の固定衛星サービス (FSS) 市場の規模、シェア、および成長予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 固定衛星サービス (FSS) 市場規模とトレンド分析:詳細な市場調査レポート概要

### 市場概要

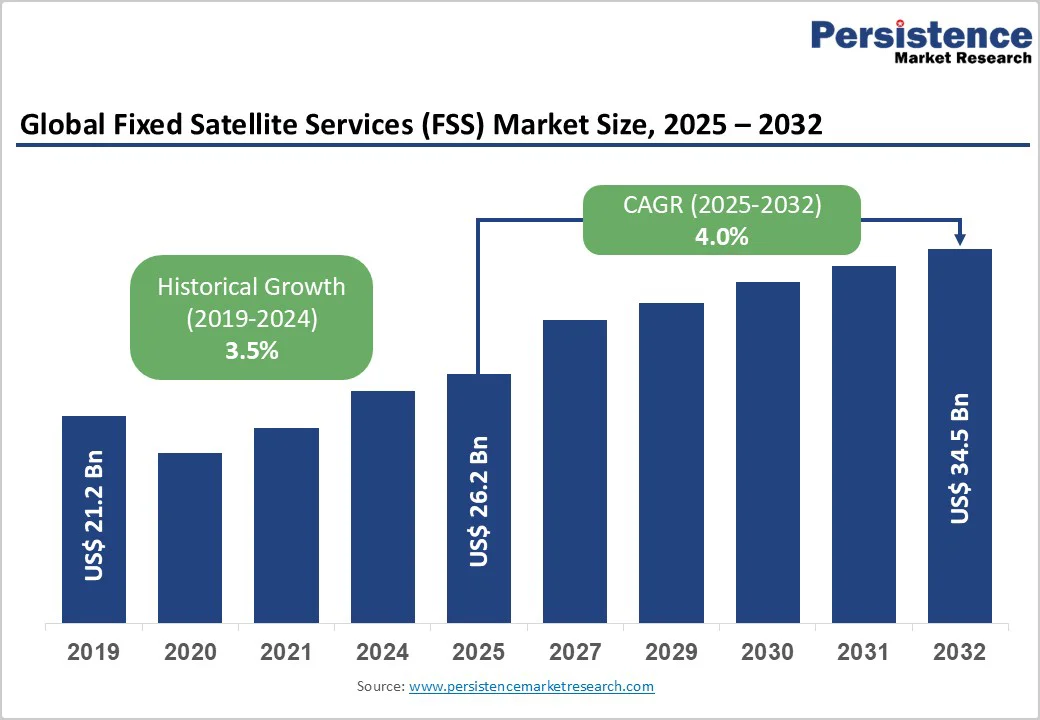

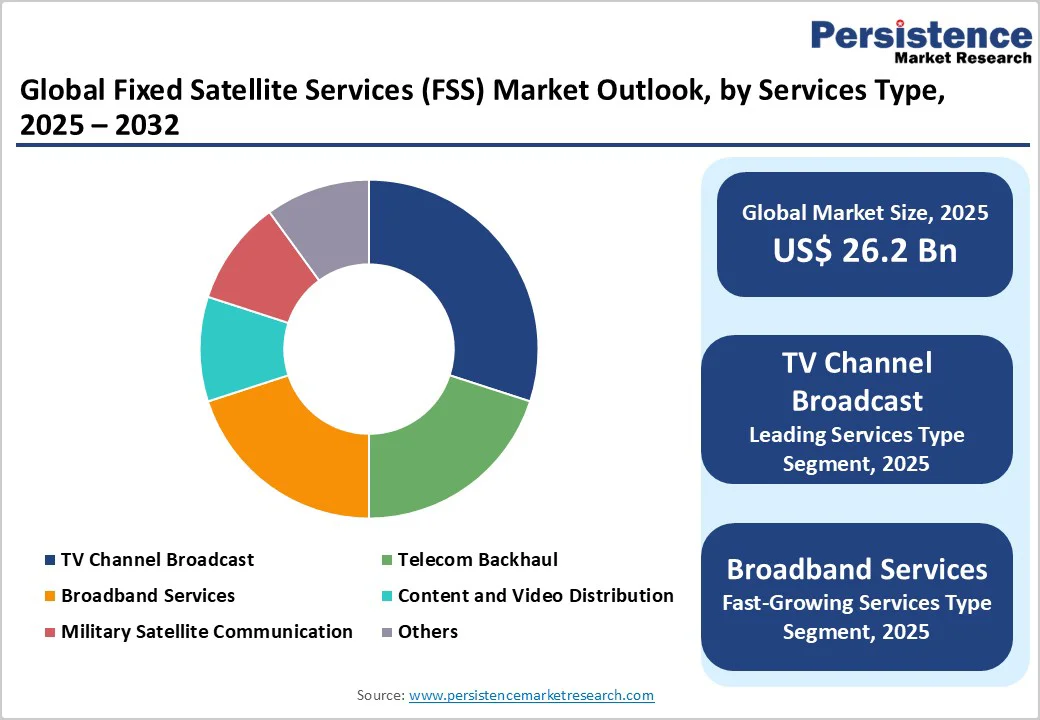

世界の**固定衛星サービス (FSS)**市場は、2025年には262億米ドルと評価される見込みであり、2025年から2032年の予測期間中に年平均成長率(CAGR)4.0%で成長し、2032年には345億米ドルに達すると予測されています。この市場は、遠隔地接続ニーズの増加、通信バックホールにおける高帯域幅通信への需要の高まり、および衛星技術の進歩によって力強く推進されています。特に、メディア分野における信頼性の高い放送およびデータ配信のニーズが、**固定衛星サービス (FSS)**の採用を促進しています。ブロードバンドおよび軍事通信における革新はさらなる成長を後押ししており、航空宇宙分野を中心に、グローバルで安全なカバレッジに対する**固定衛星サービス (FSS)**への依存度が高まっていることが市場拡大を継続的に推進しています。

主要な業界ハイライトとしては、まず地域別では、北米が2025年に市場シェアの35%を占める主要地域となっています。これは、同地域の高度な通信インフラ、放送の普及率の高さ、および米国における強力な研究開発活動に起因しています。一方、アジア太平洋地域は、急速なデジタル化、衛星接続に対する意識の高まり、中国やインドなどの国々におけるブロードバンドへの投資増加に牽引され、最も急速に成長している地域です。

サービスタイプ別では、テレビチャンネル放送がメディア配信のニーズにより、市場シェアの約30%を占める支配的なセグメントです。企業規模別では、大企業がグローバルな事業展開を背景に、市場収益の45%以上を占めています。エンドユーザー別では、メディア・エンターテイメント分野がコンテンツ配信の需要により、市場収益の約35%を占める主要なセグメントとなっています。

市場の主要な推進要因としては、宇宙システムと地上システム間でデータを動的にルーティングすることで遅延を削減する能力が挙げられます。この技術的収束は、5G、IoT、および企業アプリケーションをサポートし、幅広い産業での採用を促進しています。また、主要な市場機会としては、**固定衛星サービス (FSS)**を5GおよびIoTネットワークと統合することで、サービスが行き届いていない地域でのデジタル接続を拡大することが挙げられます。これにより、高度な通信サービス、グローバルなブロードバンドアクセス、および多様な産業における革新的な衛星ベースのビジネスモデルが可能になります。

### 市場要因 – 成長、障壁、機会分析

#### 成長要因:遠隔地接続ニーズの増加と高帯域幅サービスへの需要

グローバルな遠隔地接続への需要増加は、**固定衛星サービス (FSS)**市場の主要な推進要因です。デジタル化の拡大に伴い、通信、防衛、エネルギー、海事といった産業では、地上ネットワークが限られている遠隔地やアクセスが困難な地域でのシームレスな接続が不可欠となっています。**固定衛星サービス (FSS)**は、大陸、海洋、孤立した地域を越えて信頼性の高い通信リンクを提供することで、このギャップを埋めています。クラウドコンピューティング、ビデオストリーミング、IoTアプリケーション、および企業ネットワークによって加速されるデータ消費の急増は、高帯域幅衛星サービスへの需要をさらに高めています。

政府および民間組織も、農村地域、災害管理、およびモバイルバックホールの接続を強化するために衛星インフラに投資しています。高スループット衛星(HTS)や低軌道(LEO)コンステレーションは、より高速なデータ転送速度、低遅延、およびスケーラブルな容量を提供することで、これらの帯域幅需要を満たしています。企業や消費者がデジタルサービスへの依存度を高めるにつれて、**固定衛星サービス (FSS)**プロバイダーは、世界中で途切れない高性能ブロードバンド接続を確保するために提供サービスを拡大しており、グローバルなデジタルデバイドを解消する上での役割を強化しています。

#### 障壁:高額な衛星打ち上げ費用と周波数帯域割り当て費用

**固定衛星サービス (FSS)**市場の成長に対する重要な制約は、衛星打ち上げと周波数帯域割り当てに関連する高額な費用です。通信衛星の開発、製造、展開には、打ち上げロケット費用、保険、地上インフラを含め、数十億ドル規模の投資が必要です。再利用可能なロケットの進歩にもかかわらず、特に精密な配置と長い運用寿命が求められる静止衛星システムでは、大型衛星の費用は依然として高額です。

周波数帯域割り当ては、規制上および財政上の課題をもたらします。軌道スロットと周波数帯域の確保には、国際電気通信連合(ITU)などの国際規制機関との複雑な調整が必要であり、しばしば遅延と追加費用が発生します。低軌道(LEO)コンステレーション、地上5Gネットワーク、およびその他の無線サービスが普及するにつれて、限られた周波数資源を巡る競争は激化しています。これらの制約は、**固定衛星サービス (FSS)**プロバイダーの展開期間を遅らせ、スケーラビリティを制限する可能性があります。

#### 機会:HTS衛星の進歩とLEO統合

高スループット衛星(HTS)の進歩と低軌道(LEO)統合は、**固定衛星サービス (FSS)**市場に大きな成長機会をもたらします。HTS技術は、スポットビームアーキテクチャを通じてデータスループットを大幅に増加させ、帯域幅利用を最適化し、ビットあたりのコストを削減します。これにより、オペレーターは高速ブロードバンドサービスを提供し、企業、政府、消費者の高まる需要をサポートできます。地球に近い軌道で運用されるLEOコンステレーションの展開は、遅延を最小限に抑え、リアルタイム通信性能を向上させます。これは、ビデオ会議、IoT、クラウドサービスなどのアプリケーションにとって極めて重要です。

HTSとLEOシステムの統合は、静止衛星の広範なカバレッジとLEO衛星の低遅延を組み合わせたハイブリッドネットワークを構築しています。これらの進歩は、地上インフラが限られている遠隔地やサービスが行き届いていない地域で特に効果的であり、シームレスで回復力のある接続を提供します。**固定衛星サービス (FSS)**プロバイダーと宇宙技術企業とのパートナーシップはイノベーションを加速させ、より柔軟でスケーラブル、かつコスト効率の高い衛星通信エコシステムを構築し、次世代のデータ集約型アプリケーションを世界中でサポートしています。

### カテゴリ別分析

#### サービスタイプ別洞察

**テレビチャンネル放送**は、2025年に市場シェアの30%を占め、市場を支配しています。その優位性は、コンテンツ配信、高い信頼性、およびグローバルなリーチに起因しており、メディア分野で最も好まれる選択肢となっています。スカパーJSAT株式会社などの企業が提供するテレビチャンネル放送サービスは、HD伝送を提供し、高品質を保証します。その広範な帯域幅とカバレッジは、オペレーターにとって好ましい選択肢となっています。

**ブロードバンドサービス**は、インターネット格差を解消する取り組みや、農村地域での採用増加に牽引され、最も急速に成長しているセグメントです。衛星を介したブロードバンドは、高速で信頼性の高い接続を提供し、遠隔地のユーザーのニーズに応えています。高スループット衛星(HTS)の進歩は、特にアジア太平洋地域やアフリカでの採用を加速させています。

#### 企業規模別洞察

**大企業**は、広範なグローバル事業と信頼性の高いバックホール接続へのニーズに牽引され、2025年に市場シェアの45%を占め、市場をリードしています。これらの組織は、分散した拠点間で安全で高容量の通信を行うために**固定衛星サービス (FSS)**に依存しています。データ需要の増加とネットワーク拡張は、衛星ベースの接続ソリューションにおける彼らの優位性をさらに強化しています。

**中小企業(SMB)**セグメントは、手頃な価格のVSATソリューションとeコマースの拡大に牽引され、最も急速に成長しています。衛星接続は、遠隔地で信頼性の高い通信を提供し、シームレスな運用を可能にします。その利便性、スケーラビリティ、およびサービスコストの低下は、新興のデジタル企業やスタートアップにとって魅力的な選択肢となっています。

#### エンドユーザー別洞察

**メディア・エンターテイメント**セグメントは、テレビ放送やライブイベント中継における衛星の広範な利用、およびビデオストリーミング需要の増加により、2025年に35%の市場収益を占め、市場を支配しています。**固定衛星サービス (FSS)**は、広範な視聴者への効率的なコンテンツ配信を可能にし、信頼性の高い高品質なグローバルメディア伝送のための好ましい媒体となっています。

**IT・通信**セグメントは、データトラフィックの増加、5Gの拡大、および遠隔地におけるバックホール要件の増加に牽引され、最も急速に成長しています。**固定衛星サービス (FSS)**は、信頼性の高い接続を保証する多用途で高容量のソリューションを提供し、ネットワークの回復力、帯域幅需要、および企業やモバイルネットワーク事業者間のシームレスな通信をサポートしています。

### 地域別洞察

#### 北米の固定衛星サービス (FSS) 市場トレンド

北米は、高速ブロードバンド接続への需要増加、5Gインフラの拡大、および防衛、メディア、企業セクターにおけるアプリケーションの増加に牽引され、2025年に市場の35%を占めています。同地域の強力な技術基盤と、Intelsat、SES S.A.、EchoStar Corporationなどの主要な衛星事業者の存在が、サービス提供における継続的なイノベーションを支えています。

高スループット衛星(HTS)および低軌道(LEO)コンステレーションの進歩は、データ伝送容量とカバレッジを強化し、遠隔地やサービスが行き届いていない地域に対応しています。米国は、宇宙ベース通信および回復力のあるネットワークソリューションへの政府および商業投資に後押しされ、市場をリードしています。海事、航空、石油・ガスセクターにおける信頼性の高い接続へのニーズの高まりが、採用を促進しています。一方で、高額な設備投資と光ファイバーおよび5G地上ネットワークとの競争が課題となっています。

#### ヨーロッパの固定衛星サービス (FSS) 市場トレンド

衛星技術の進歩、ブロードバンド接続への高い需要、および放送、防衛、企業通信セクターにおける強い採用が、ヨーロッパ市場を牽引しています。同地域は、成熟した衛星インフラと、SES S.A.、Eutelsat Communications、Intelsat Corporationなどの主要プレーヤーの存在から恩恵を受けており、ヨーロッパ、中東、アフリカ全域に広範なカバレッジと高容量の帯域幅を提供しています。

市場は、EU宇宙プログラムやコペルニクスなどの、デジタル接続と宇宙イノベーションを促進する欧州連合のイニシアチブによってさらに支援されています。高スループット衛星(HTS)への需要増加と低軌道(LEO)コンステレーションとの統合は、データ転送速度を向上させ、遅延を削減し、サービスが行き届いていない地域でのインターネットアクセスを改善しています。クラウドベースサービス、海事通信、機内接続の採用増加が商業機会を拡大しています。ヨーロッパの持続可能性とエネルギー効率への強い重点も、次世代衛星システムへの投資を促進しています。

#### アジア太平洋の固定衛星サービス (FSS) 市場トレンド

アジア太平洋地域は、急速なデジタル化、ブロードバンド需要の拡大、および遠隔地や農村地域における衛星ベースの接続の採用増加に牽引され、2025年に25%のシェアを占める最も急速に成長している地域です。中国、インド、日本、タイなどの国々が、宇宙技術、通信インフラ、デジタル包摂を促進する政府のイニシアチブに支えられ、開発を主導しています。同地域の高速データ、DTH(Direct-to-Home)放送、および企業接続へのニーズの高まりが、静止衛星および高スループット衛星(HTS)への投資を促進しています。

Thaicom Public Company Ltd.、China Satcom、スカパーJSAT株式会社などの主要プレーヤーは、接続ギャップを埋めるために、ローカライズされたサービスモデル、手頃な帯域幅ソリューション、および通信事業者との提携に注力しています。低軌道(LEO)衛星ネットワークの出現は、遅延を削減し、ブロードバンド性能を向上させることで、サービス能力をさらに変革しています。クラウドベース通信、海事および航空接続の採用増加がアプリケーション機会を拡大しています。

### 競合状況

世界の**固定衛星サービス (FSS)**市場は、接続と帯域幅効率の向上を目指す衛星事業者、通信プロバイダー、およびネットワークソリューション企業が混在する、非常に競争の激しい市場です。北米やヨーロッパなどの先進地域では、SES S.A.やIntelsat Corporationといった主要プレーヤーが、強力な研究開発能力、広範な衛星群、および確立されたグローバルネットワークを通じて市場を支配しています。彼らはサービス信頼性とデータ容量の拡大に注力することで、放送、防衛、企業通信セクター全体での採用を推進しています。

アジア太平洋地域では、Thaicom Public Company Ltd.などの企業が、新興経済圏からの高まる需要に対応するために、ローカライズされたソリューションとコスト効率の高いサービスを活用しています。市場は、より高い帯域幅と改善されたスペクトル効率を提供する高スループット衛星(HTS)の統合を通じて、急速な変革を経験しています。パートナーシップ、合併、および低軌道(LEO)衛星コンステレーションの統合は、競争を激化させ、サービス能力を拡大しています。

#### 主要な業界動向

* 2024年3月、中東地域の衛星サービスプロバイダーであるArabsatは、Telesatと長期的な戦略的パートナーシップを確立するための覚書(MoU)を締結しました。このパートナーシップは、中東および北アフリカ地域におけるTelesat Lightspeedコンステレーションの商業化、ならびに規制問題および軌道資源に関する協力関係の構築を目指しています。

* 2023年9月、SpaceXは、Telesat Lightspeedコンステレーションを低軌道(LEO)に提供する契約を発表しました。

#### 固定衛星サービス (FSS) 市場の対象企業

* Embratel Star One

* Eutelsat Communications

* Telesat Holdings

* スカパーJSAT株式会社

* Thaicom Public Company Ltd

* Nigerian Communications Satellites Ltd

* Telenor Satellite AS

* Singapore Telecommunications Ltd (Singtel)

* SES S.A

* Arabsat

* Hispasat

* Intelsat Corporation* Intelsat Corporation

* Viasat Inc. など、世界の主要な衛星通信事業者が挙げられます。

これらの企業は、放送、インターネット接続、モバイルバックホール、政府機関向け通信など、世界の通信インフラにおいて極めて重要な役割を担っています。特に、地上インフラが整備されていない遠隔地や災害時において、その重要性は計り知れません。衛星通信業界は、低軌道衛星コンステレーション(Starlink、OneWebなど)や高スループット衛星(HTS)といった新たな技術の登場により、常に進化を続けています。これらの既存の大手事業者は、変化に適応し、新技術への投資や戦略的提携を通じて、競争力を維持し、グローバルな接続性を支え続けることが求められています。

Report Coverage & Structure

経営概要

- 世界の固定衛星サービス (FSS) 市場概況、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主要な市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と提言

市場概要

- 市場範囲と定義

- 市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- 課題

- 主要なトレンド

- COVID-19影響分析

- 予測要因 – 関連性と影響

付加価値インサイト

- バリューチェーン分析

- 主要な市場プレイヤー

- 規制環境

- PESTLE分析

- ポーターの5つの力分析

- 消費者行動分析

価格トレンド分析、2019年~2032年

- 製品価格に影響を与える主要因

- サービスタイプ別価格分析

- 地域別価格と製品の好み

世界の固定衛星サービス (FSS) 市場見通し

- 市場規模(10億米ドル)分析と予測

- 過去の市場規模(10億米ドル)分析、2019年~2024年

- 市場規模(10億米ドル)分析と予測、2025年~2032年

- 世界の固定衛星サービス (FSS) 市場見通し:サービスタイプ別

- 過去の市場規模(10億米ドル)分析、サービスタイプ別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、サービスタイプ別、2025年~2032年

- TVチャンネル放送

- テレコムバックホール

- ブロードバンドサービス

- コンテンツおよびビデオ配信

- 軍事衛星通信

- その他

- 市場魅力度分析:サービスタイプ別

- 世界の固定衛星サービス (FSS) 市場見通し:企業規模別

- 過去の市場規模(10億米ドル)分析、企業規模別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、企業規模別、2025年~2032年

- SOHO(小規模オフィスおよびホームオフィス)

- 中小企業 (SMB)

- 大企業

- 市場魅力度分析:企業規模別

- 世界の固定衛星サービス (FSS) 市場見通し:エンドユーザー別

- 過去の市場規模(10億米ドル)分析、エンドユーザー別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- メディアおよびエンターテイメント

- 教育

- 政府

- ITおよび電気通信

- 小売

- 石油・ガス

- 航空宇宙・防衛

- その他

- 市場魅力度分析:エンドユーザー別

世界の固定衛星サービス (FSS) 市場見通し:地域別

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、地域別、2025年~2032年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 市場魅力度分析:地域別

北米の固定衛星サービス (FSS) 市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- サービスタイプ別

- 企業規模別

- エンドユーザー別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- アメリカ

- カナダ

- 市場規模(10億米ドル)分析と予測、サービスタイプ別、2025年~2032年

- TVチャンネル放送

- テレコムバックホール

- ブロードバンドサービス

- コンテンツおよびビデオ配信

- 軍事衛星通信

- その他

- 市場規模(10億米ドル)分析と予測、企業規模別、2025年~2032年

- SOHO(小規模オフィスおよびホームオフィス)

- 中小企業 (SMB)

- 大企業

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- メディアおよびエンターテイメント

- 教育

- 政府

- ITおよび電気通信

- 小売

- 石油・ガス

- 航空宇宙・防衛

- その他

- 市場魅力度分析

ヨーロッパの固定衛星サービス (FSS) 市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- サービスタイプ別

- 企業規模別

- エンドユーザー別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- 市場規模(10億米ドル)分析と予測、サービスタイプ別、2025年~2032年

- TVチャンネル放送

- テレコムバックホール

- ブロードバンドサービス

- コンテンツおよびビデオ配信

- 軍事衛星通信

- その他

- 市場規模(10億米ドル)分析と予測、企業規模別、2025年~2032年

- SOHO(小規模オフィスおよびホームオフィス)

- 中小企業 (SMB)

- 大企業

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- メディアおよびエンターテイメント

- 教育

- 政府

- ITおよび電気通信

- 小売

- 石油・ガス

- 航空宇宙・防衛

- その他

- 市場魅力度分析

東アジアの固定衛星サービス (FSS) 市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- サービスタイプ別

- 企業規模別

- エンドユーザー別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析と予測、サービスタイプ別、2025年~2032年

- TVチャンネル放送

- テレコムバックホール

- ブロードバンドサービス

- コンテンツおよびビデオ配信

- 軍事衛星通信

- その他

- 市場規模(10億米ドル)分析と予測、企業規模別、2025年~2032年

- SOHO(小規模オフィスおよびホームオフィス)

- 中小企業 (SMB)

- 大企業

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- メディアおよびエンターテイメント

- 教育

- 政府

- ITおよび電気通信

- 小売

- 石油・ガス

- 航空宇宙・防衛

- その他

- 市場魅力度分析

南アジアおよびオセアニアの固定衛星サービス (FSS) 市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- サービスタイプ別

- 企業規模別

- エンドユーザー別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- インド

- インドネシア

- タイ

- シンガポール

- ANZ(オーストラリア・ニュージーランド)

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)分析と予測、サービスタイプ別、2025年~2032年

- TVチャンネル放送

- テレコムバックホール

- ブロードバンドサービス

- コンテンツおよびビデオ配信

- 軍事衛星通信

- その他

- 市場規模(10億米ドル)分析と予測、企業規模別、2025年~2032年

- SOHO(小規模オフィスおよびホームオフィス)

- 中小企業 (SMB)

- 大企業

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- メディアおよびエンターテイメント

- 教育

- 政府

- ITおよび電気通信

- 小売

- 石油・ガス

- 航空宇宙・防衛

- その他

- 市場魅力度分析

ラテンアメリカの固定衛星サービス (FSS) 市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- サービスタイプ別

- 企業規模別

- エンドユーザー別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 市場規模(10億米ドル)分析と予測、サービスタイプ別、2025年~2032年

- TVチャンネル放送

- テレコムバックホール

- ブロードバンドサービス

- コンテンツおよびビデオ配信

- 軍事衛星通信

- その他

- 市場規模(10億米ドル)分析と予測、企業規模別、2025年~2032年

- SOHO(小規模オフィスおよびホームオフィス)

- 中小企業 (SMB)

- 大企業

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- メディアおよびエンターテイメント

- 教育

- 政府

- ITおよび電気通信

- 小売

- 石油・ガス

- 航空宇宙・防衛

- その他

- 市場魅力度分析

中東・アフリカの固定衛星サービス (FSS) 市場見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- サービスタイプ別

- 企業規模別

- エンドユーザー別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(10億米ドル)分析と予測、サービスタイプ別、2025年~2032年

- TVチャンネル放送

- テレコムバックホール

- ブロードバンドサービス

- コンテンツおよびビデオ配信

- 軍事衛星通信

- その他

- 市場規模(10億米ドル)分析と予測、企業規模別、2025年~2032年

- SOHO(小規模オフィスおよびホームオフィス)

- 中小企業 (SMB)

- 大企業

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- メディアおよびエンターテイメント

- 教育

- 政府

- ITおよび電気通信

- 小売

- 石油・ガス

- 航空宇宙・防衛

- その他

- 市場魅力度分析

競合状況

- 市場シェア分析、2024年

- 市場構造

- 市場別競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- Embratel Star One

- 概要

- セグメントとサービスタイプ

- 主要財務情報

- 市場動向

- 市場戦略

- Eutelsat Communications

- Telesat Holdings

- スカパーJSAT株式会社

- Thaicom Public Company Ltd

- Nigerian Communications Satellites Ltd

- Telenor Satellite AS

- Singapore Telecommunications Ltd (Singtel)

- SES S.A

- Arabsat

- Hispasat

- Intelsat Corporation

- その他

- Embratel Star One

付録

- 調査方法

- 調査前提

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

固定衛星サービス(Fixed Satellite Service、略称FSS)は、地球上の固定された地点間、または固定された地点と人工衛星との間で無線通信を行うためのサービスを指します。これは、移動する端末との通信を主とする移動衛星サービス(MSS)や、一般家庭への直接放送を目的とする放送衛星サービス(BSS)とは明確に区別される概念であり、その「固定」という特性がサービスの本質を形作っています。

定義

固定衛星サービスは、主に静止軌道(Geostationary Earth Orbit, GEO)上の人工衛星を利用して提供されます。静止衛星は、赤道上空約35,786kmの高度を地球の自転と同じ周期で周回するため、地上からは常に同じ位置に静止しているように見えます。この特性により、地上局は一度アンテナを衛星に向け設定すれば、追尾装置なしに安定した通信を継続できるという大きな利点があります。

FSSで利用される周波数帯は多岐にわたりますが、代表的なものとしてCバンド(4-8 GHz)、Kuバンド(12-18 GHz)、Kaバンド(26-40 GHz)が挙げられます。Cバンドは雨による減衰(レインフェード)に強く、信頼性の高い通信が可能ですが、比較的大きなアンテナが必要で、周波数帯域幅も限られます。KuバンドはCバンドよりも高い周波数を利用するため、より小型のアンテナで高速通信が可能ですが、雨減衰の影響を受けやすくなります。Kaバンドはさらに高い周波数を利用し、非常に広帯域な通信が可能ですが、雨減衰の影響が最も顕著であるため、その対策が重要となります。これらの周波数帯は、それぞれの特性に応じて、異なる用途に使い分けられています。

FSSシステムは、大きく分けて宇宙セグメントと地上セグメントから構成されます。宇宙セグメントは人工衛星本体とその運用システムを指し、地上セグメントは通信を行うための地上局(アンテナ、送受信機、モデムなど)と、それらを統合・管理するネットワークオペレーションセンター(NOC)を含みます。地上局は、大規模なテレポートから、企業や個人が設置する小型のVSAT(Very Small Aperture Terminal)まで、その規模は様々です。

FSSの最大の特長は、その広域性と、地上インフラに依存しない独立性、そして迅速な展開能力にあります。光ファイバーや地上無線網の敷設が困難な地域でも、衛星からの電波が届く範囲であればどこでも通信サービスを提供できます。また、地震や津波、洪水などの大規模災害が発生し、地上の通信インフラが寸断された際にも、FSSは独立した通信手段として機能し、緊急通信の確保や復旧活動に不可欠な役割を果たします。このように、FSSは地理的制約や災害リスクを克服し、信頼性の高い通信インフラを提供する基盤として、世界中で広く利用されています。

応用

固定衛星サービスは、その特性から多岐にわたる分野で応用され、現代社会の通信インフラにおいて重要な位置を占めています。

まず、最も基本的な用途として、通信インフラの補完および代替が挙げられます。光ファイバー網や移動体通信網が未整備な僻地や離島、あるいは開発途上国において、FSSはブロードバンドインターネット接続や電話回線を提供する唯一、または最も効率的な手段となります。これにより、デジタルデバイドの解消に貢献し、地域社会の教育、医療、経済活動を支援しています。例えば、資源探査を行う油田や鉱山、あるいは大規模な建設現場など、一時的かつ遠隔地に設置される拠点では、FSSが主要な通信手段として利用されます。

次に、災害時の緊急通信はFSSの最も重要な応用の一つです。地震、津波、台風などの自然災害により、地上の通信網が寸断された場合でも、FSSは独立した通信経路を確保できます。政府機関、地方自治体、警察、消防、自衛隊などの公共機関は、災害対策本部と被災地間の情報伝達、安否確認、救援活動の調整などにFSSを利用します。可搬型の衛星通信装置(Flyaway VSATなど)を用いることで、迅速に通信拠点を設置し、緊急性の高い情報をリアルタイムで共有することが可能となります。

企業活動においてもFSSは幅広く活用されています。企業ネットワークの構築において、FSSは地理的に分散した拠点間のデータ通信、VPN(Virtual Private Network)接続、あるいは基幹システムのバックアップ回線として機能します。特に、小売業の多店舗展開、金融機関のATMネットワーク、エネルギー産業の遠隔監視システムなど、広範囲にわたる拠点を効率的かつ安全に接続する必要がある場合に、VSATネットワークが導入されます。また、地上回線が混雑する時間帯の負荷分散や、地上回線の障害発生時の冗長化対策としても利用され、ビジネス継続性の確保に貢献しています。

メディア・放送分野では、FSSは番組素材の伝送や番組配信に不可欠な役割を担っています。テレビ局やラジオ局は、遠隔地で取材したニュース映像やスポーツ中継の素材を、衛星回線を通じて放送センターへ伝送します(SNG: Satellite News Gathering)。また、放送局からケーブルテレビ局のヘッドエンドや、地上波放送の送信所へ番組を配信する際にもFSSが利用されます。これにより、高品質な映像・音声コンテンツを広範囲に、かつ同時に届けることが可能となり、今日の多様なメディアサービスを支えています。

さらに、政府・公共サービスにおいてもFSSの応用は広範です。国防分野では、部隊間の秘匿通信や情報共有、偵察データの伝送などに利用されます。気象庁は、気象観測データの収集や配信にFSSを活用し、天気予報の精度向上に貢献しています。遠隔教育や遠隔医療といった分野では、専門知識や医療サービスが不足する地域に対し、衛星通信を通じて高品質なコンテンツや診断を提供し、地域格差の是正に寄与しています。

近年では、IoT(Internet of Things)やM2M(Machine to Machine)の分野でもFSSの活用が進んでいます。広大な農地や森林、海洋といった地上通信網が届かない場所で稼働するセンサーやデバイスからのデータ収集に、FSSが利用されます。スマート農業における土壌データや気象データの収集、環境モニタリング、インフラ設備の遠隔監視など、多岐にわたる分野でFSSは「モノ」と「インターネット」をつなぐ重要な役割を担い始めています。

このように、FSSはその広域性、堅牢性、独立性といった特性を活かし、情報通信インフラの基盤として、社会の様々な側面を支える不可欠なサービスとして機能しています。

動向

固定衛星サービスを取り巻く環境は、近年急速な技術革新と市場構造の変化に直面しており、いくつかの顕著な動向が見られます。

最も重要な技術革新の一つは、高スループット衛星(High Throughput Satellite, HTS)の登場です。HTSは、従来のFSS衛星と比較して、数倍から数十倍、あるいはそれ以上の通信容量を提供します。これは、マルチスポットビーム技術、周波数再利用、高度な変復調方式、オンボードプロセッシングなどの技術を組み合わせることで実現されています。HTSの導入により、衛星通信のビットあたりのコストが劇的に低下し、より多くのユーザーに、より高速で安価なブロードバンドサービスを提供することが可能になりました。これにより、地上インフラとの価格競争力が高まり、特にデータ需要の高い地域や用途において、FSSの市場競争力を強化しています。

また、ソフトウェア定義衛星(Software-Defined Satellite, SDS)の進化も注目すべき動向です。SDSは、衛星の通信機能やサービスエリアを、打ち上げ後でもソフトウェアの更新によって柔軟に変更できる能力を持ちます。これにより、市場の需要変動や新たなサービス要件に迅速に対応できるようになり、衛星の運用効率と寿命期間中の価値を最大化することが期待されています。衛星の設計・製造から運用までのライフサイクル全体にわたる柔軟性の向上は、FSSプロバイダーにとって大きなメリットをもたらします。

一方で、FSS市場に大きな影響を与えているのが、低軌道(Low Earth Orbit, LEO)衛星コンステレーションの台頭です。SpaceXのStarlinkやOneWebに代表されるLEO衛星群は、地球上空数百キロメートルの低高度を多数の衛星が連携して周回することで、広範なカバレッジと、静止衛星では実現困難な低遅延(low latency)通信を提供します。FSSが主として利用する静止衛星と比較して、LEO衛星は遅延が非常に小さいため、オンラインゲームやビデオ会議など、リアルタイム性が求められるアプリケーションにおいて優位性を示します。これは従来のFSSにとって新たな競合となり得ますが、同時に、FSSが提供する広帯域バックホールや災害時通信といった分野と補完関係を築く可能性も秘めています。例えば、LEO衛星のゲートウェイとしてFSSが利用されるケースも考えられます。

市場の動向としては、地上インフラ(光ファイバー、5Gなど)の発展との競合と共存が挙げられます。特に都市部や人口密集地域では、地上インフラの高速化・低価格化が進んでおり、FSSは価格面で厳しい競争にさらされています。しかし、FSSは地上インフラが届かない地域や、災害時の冗長性確保といった独自の強みを持つため、完全な代替ではなく、むしろ相互補完的な関係を築く方向へと進化しています。5GネットワークのバックホールとしてのFSS活用や、IoTデバイスからのデータ収集におけるFSSの利用などがその例です。

さらに、クラウドコンピューティングとの連携強化も重要なトレンドです。衛星通信事業者とクラウドサービスプロバイダーが提携し、衛星回線を通じてクラウドサービスへのダイレクトアクセスを提供することで、遠隔地のユーザーや企業がより効率的にクラウド資源を利用できるようになります。これにより、FSSは単なる通信回線提供者から、付加価値の高いソリューションプロバイダーへとその役割を拡大しています。

最後に、宇宙産業への民間投資の拡大(New Space)もFSSの動向に大きな影響を与えています。小型衛星の打ち上げコストの低下、再利用ロケット技術の進展などにより、新たなFSS事業者が参入しやすくなり、競争が激化しています。これにより、技術革新が加速し、サービスの多様化とコスト削減が進む一方で、既存事業者にとってはビジネスモデルの変革が求められています。

これらの動向は、FSSが単なる「固定」の通信手段に留まらず、より柔軟で、高機能で、多様なニーズに応えられるサービスへと進化していることを示しています。

展望

固定衛星サービスは、その本質的な強みである広域性、堅牢性、そして地上インフラからの独立性を基盤としつつ、急速な技術革新と市場の変化に適応することで、今後も社会の不可欠な通信インフラとして進化し続けるでしょう。将来の展望を考察する上で、FSSが担う役割の進化、新たな価値創造、そして克服すべき課題について深く掘り下げていきます。

まず、FSSの役割の進化についてです。地上インフラの整備が進む中でも、FSSは「最後の1マイル」あるいは「最初の1マイル」を埋める重要な役割を担い続けます。特に、光ファイバー網の敷設が経済的に困難な地域や、地理的にアクセスが難しい場所(山間部、離島、海洋、砂漠など)において、FSSはブロードバンドインターネット接続を提供する上で不可欠な存在であり、デジタルデバイドの解消に引き続き貢献します。また、5Gネットワークの展開において、FSSは基地局間のバックホール回線として、あるいは一時的なイベント会場や災害時の代替回線として、その柔軟性と広域性を発揮するでしょう。IoT/M2Mの分野では、広範囲に分散したセンサーやデバイスからのデータ収集において、FSSが主要な通信手段としての地位を確立すると考えられます。

次に、新たな価値創造の可能性が広がっています。FSSは単なるデータ伝送路に留まらず、AIやビッグデータ解析と連携することで、より高度な付加価値サービスを生み出す基盤となり得ます。例えば、衛星から収集される地球観測データとFSSを組み合わせることで、スマート農業における精密な作物管理、気候変動モニタリング、災害予測の精度向上などに貢献できます。また、クラウドコンピューティングとの連携をさらに深め、遠隔地のユーザーが低遅延かつセキュアにクラウドサービスを利用できる環境を提供することで、新たなビジネスモデルやサービスが生まれるでしょう。

さらに、人類が宇宙へと活動領域を広げる中で、FSSは新たな宇宙経済圏における基盤通信インフラとしての役割を担うことが期待されます。月面基地の建設や火星探査など、地球外での活動が増加するにつれて、地球と宇宙空間、あるいは宇宙空間内の拠点間での大容量・高信頼性通信の需要が飛躍的に高まります。FSSの技術は、これらの新たな通信ニーズに応えるための重要な要素となるでしょう。宇宙旅行や宇宙資源開発といった未来の産業においても、FSSは不可欠な通信手段として機能すると考えられます。

しかしながら、FSSには克服すべき課題も存在します。最も大きな課題の一つは、LEO衛星コンステレーションとの競争激化です。LEO衛星は低遅延という強力なメリットを持ち、FSSの主要な市場の一部を侵食する可能性があります。FSSは、静止衛星の持つ広域性、安定性、そして大容量という特性を最大限に活かし、LEO衛星とは異なるニッチ市場や補完的な役割を強化していく必要があります。具体的には、大容量のデータバックホール、災害時の基幹通信、放送コンテンツの配信など、FSSが強みを発揮できる分野に特化し、サービス価値を高める戦略が求められます。

また、技術革新への継続的な投資も不可欠です。高スループット化、ソフトウェア定義化、そして光衛星通信といった次世代技術の開発と導入を進めることで、FSSは競争力を維持し、新たな需要を喚起することができます。サイバーセキュリティの確保も喫緊の課題です。衛星通信システムは、その特性上、国家レベルのサイバー攻撃の標的となり得るため、高度なセキュリティ対策の導入と継続的な強化が不可欠です。

最後に、持続可能な宇宙利用への貢献もFSS事業者の重要な責任となります。宇宙デブリ問題への対応、周波数資源の効率的な利用、そして宇宙空間の平和的利用に向けた国際的な協力体制の構築など、FSSを含む宇宙産業全体で取り組むべき課題は山積しています。

結論として、固定衛星サービスは、その伝統的な強みを活かしつつ、技術革新と市場の変化に柔軟に適応することで、今後も社会の発展に不可欠な通信インフラとして進化し続けるでしょう。特に、地上インフラが届きにくい場所、災害時のレジリエンス確保、そして新たな宇宙経済圏の構築において、FSSの価値は一層高まり、私たちの未来を支える重要な柱の一つであり続けると考えられます。