世界の金融カードと決済市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

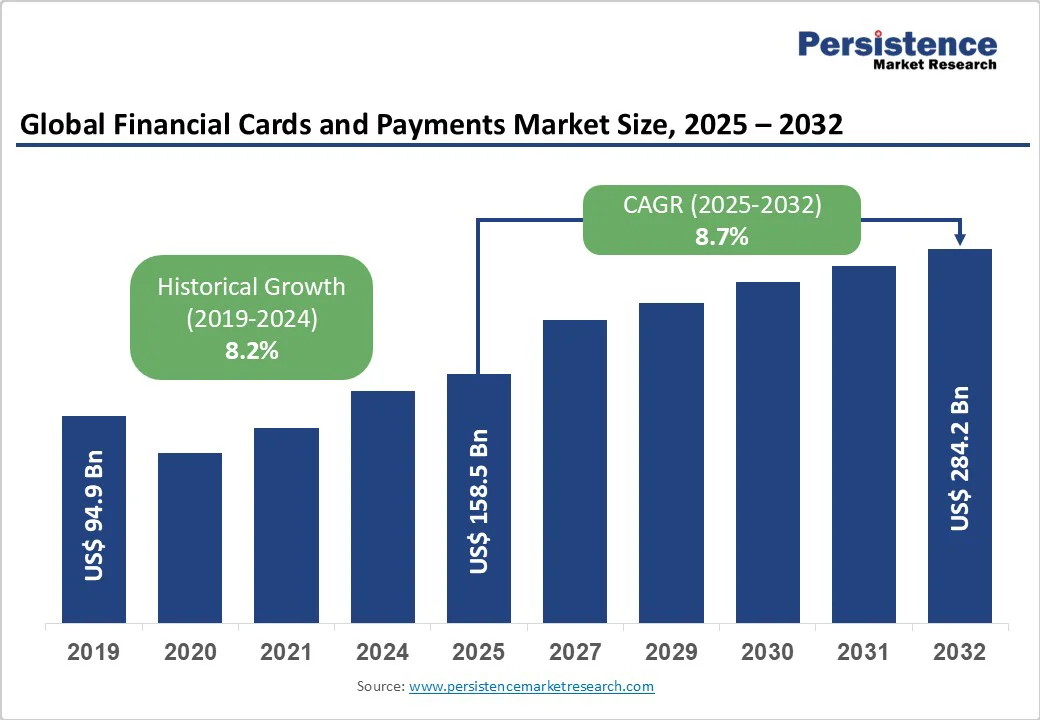

金融カードと決済市場は、2025年に1585億ドル、2032年には2842億ドルに達すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)が8.7%で成長する見込みです。この市場の成長を促す要因として、デジタル決済の急速な普及、スマートフォンの浸透率の増加、接触less決済技術の採用拡大が挙げられます。また、Eコマースの急成長と、バイオメトリクス認証やブロックチェーンといった決済セキュリティの革新が、金融カードとデジタル決済システムの採用を加速させています。

Eコマースの急成長は、金融カードと決済市場の主要な推進力であり、オンラインショッピングが一般的な消費者習慣となる中、デジタル決済ソリューションが従来の現金取引よりも好まれる傾向にあります。例えば、Apple Pay、Google Pay、WeChat Payといったモバイル決済アプリは、消費者の行動を変革し、2025年には世界の消費者の50%がモバイル決済を利用する見込みです。また、2025年までに世界人口の60%をカバーする5Gネットワークの展開により、取引速度が向上し、アジア太平洋地域などでの採用が促進されています。5Gによる強化された接続性と超高速の取引速度は、消費者や商業者がデジタル決済を受け入れることを促進するシームレスでリアルタイムな決済体験を提供しています。

政府の取り組みも市場の成長を後押ししています。例えば、インドの統一決済インターフェース(UPI)は、2025年に1200億件の取引を処理しており、キャッシュレス経済を促進し、金融カードの需要を増加させています。しかし、2025年にはクレジットカード詐欺の被害額が330億ドルに上ると見積もられており、これは市場に対する大きな制約となる可能性があります。有名なデータ漏洩事件、例えば2023年のAir Europaの事件は、消費者の信頼を損ない、詐欺の懸念が高い地域での採用を妨げています。アイデンティティ盗難リソースセンター(ITRC)は、2025年に金融セクターの漏洩が20%増加したと報告しており、金融機関や決済プロバイダーは詐欺検出、AI駆動のリスク管理、バイオメトリクスやトークン化などの高度な認証技術への大規模な投資を余儀なくされています。これらの対策はセキュリティを強化する一方で、運営コストを増加させ、シームレスな決済体験を妨げる可能性があります。

新興経済国、特にインド、中国、ナイジェリアなどは、銀行口座を持たない大規模な人口と政府主導の金融包摂プログラムによって、重要な成長機会を提供しています。インドのUPIや全国共通交通カード(NCMC)イニシアティブはデジタル決済の採用を促進しています。AlipayやWeChat Payのようなプラットフォームは都市部で優位性を持ち、新しいプログラムがサービスを不足しているコミュニティに拡大し、デジタル経済への幅広い参加を確保しています。キャッシュレス政策を促進する規制フレームワークとスマートフォンの浸透率の上昇は、成長のための肥沃な土壌を作り出しています。フィンテック企業はこれらの市場を活用して、手頃な価格の決済ソリューションを導入することができます。

金融カードと決済市場では、銀行カードが2025年に市場シェアの65%を占めており、主要プロバイダーによって発行されるデビットカードおよびクレジットカードは、世界中で広く受け入れられています。90%の商業者がカード決済をサポートしており、EMVチップ技術のような堅牢なセキュリティ機能やApple Payなどのデジタルプラットフォームとの統合がその優位性を支えています。ロイヤルティプログラムは平均して5-10%のキャッシュバックを提供し、消費者の採用をさらに促進しています。リチャージ支出カードは最も成長が著しいセグメントであり、AmazonやStarbucksが提供するプリペイドカードやギフトカードは、柔軟な支払いとギフトオプションを求める消費者に対応しています。デジタルギフトカードの台頭により、ギフトカードの販売の30%がデジタルに移行しており、特に若年層の消費者の間でこのセグメントの成長を加速させています。

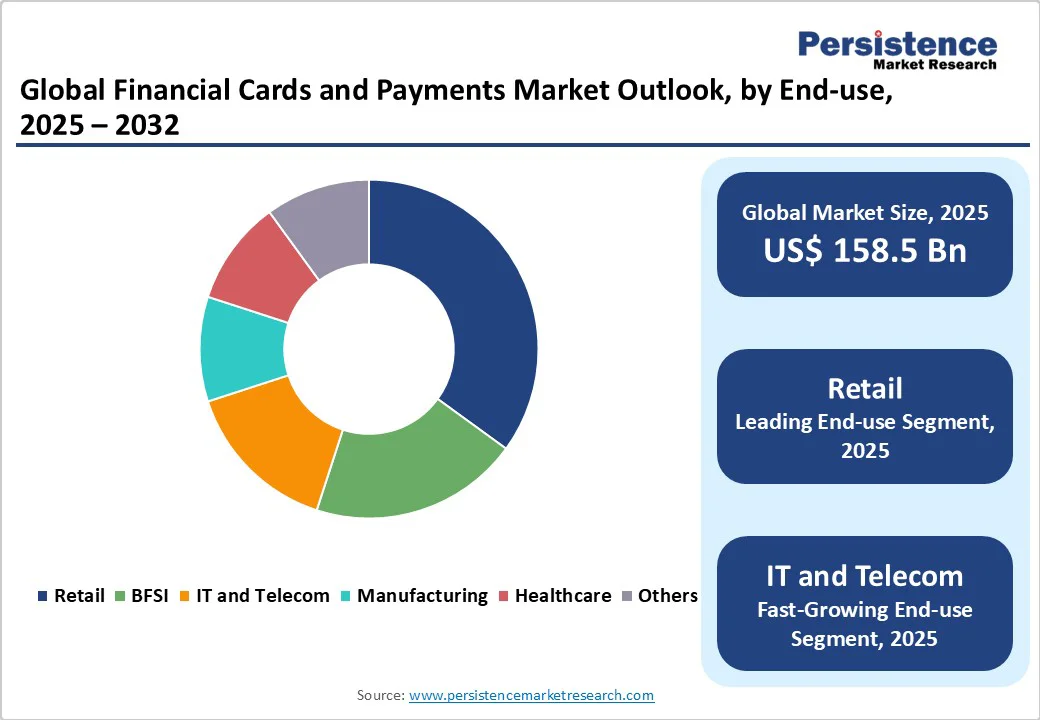

アプリケーションセグメントでは、小売業が2025年に市場収益の35%を占めています。Eコマースの急成長により、2025年の世界のオンライン小売売上高は5.8兆ドルに達し、金融カードとデジタルウォレットの需要を押し上げています。接触less決済は、世界中の店舗での取引の60%で使用されており、このセグメントをさらに強化しています。ITおよびテレコムは、最も成長が著しいアプリケーションセグメントであり、NetflixやSpotifyのようなサブスクリプション型サービスや定期的な支払いを必要とする通信プラットフォームが、効率的な決済システムの需要を後押ししています。

北米は2025年に40%の市場シェアを持ち、先進的な金融サービスインフラとデジタル決済の高い消費者採用によって推進されています。この地域のリーダーシップは、広範なスマートフォンの普及と堅固なEコマースエコシステムによって支えられています。米国市場は、接触less決済とデジタルウォレットの急速な採用により成長しています。WalmartやTargetなどの小売業者は決済端末をアップグレードしており、店内取引の70%が接触lessになっています。ヨーロッパの一部である英国の市場も注目に値します。小売セクターが需要を牽引しており、取引の80%が接触lessで、平均して5%のキャッシュバックを提供するロイヤルティプログラムが支えています。現金使用を減少させるための政府の取り組みや、PayPalなどのデジタルウォレットの普及が市場の成長を促進しています。ヨーロッパは2025年に市場シェアの25%を占め、ドイツ、フランス、英国が主要国です。ドイツでは、接触lessカードやモバイル決済の採用が増加しており、強固な金融サービスセクターと安全な取引への消費者の好みが市場の成長を支えています。フランスでは、40%の決済カードがバイオメトリクスを取り入れており、支払いセキュリティに焦点を当てて市場成長を促進しています。

アジア太平洋地域は最も成長が著しい地域であり、2025年には20%の市場シェアを持ち、急速なデジタル化と政府のキャッシュレス経済促進策が推進力となっています。中国の市場は、AlipayやWeChat Payといったモバイル決済プラットフォームが主導しており、2025年には5兆ドルの取引を処理しています。インドの決済市場は、UPIやNCMCといったイニシアティブによって推進されており、900百万のスマートフォンユーザーを抱える大きな銀行口座未保有者の存在が成長の鍵となっています。

グローバルな金融カードと決済市場は、グローバルな金融機関、決済ネットワークプロバイダー、テクノロジー企業、そして新興のフィンテックプレイヤーによって形成された非常にダイナミックな市場です。Visa、Mastercard、American Express、UnionPayなどの確立されたプレイヤーは、カード発行と決済処理で依然として優位性を持ち、彼らの広範なグローバルネットワークと信頼できるブランドの存在を活用しています。一方で、Apple、Google、Samsungなどのテクノロジー主導の企業や、AlipayやWeChat Payなどの地域のリーダーが、金融サービスをデジタルエコシステムに統合することで消費者の支払い習慣を再形成しています。フィンテックスタートアップも、後払いサービスや接触lessカード、モバイルウォレット、ブロックチェーンベースの決済プラットフォームなどの革新的なソリューションを提供することで混乱を引き起こしています。

銀行、フィンテック、政府の間での協力は、セキュリティを強化し、相互運用性を向上させ、デジタル包摂を加速するためにますます一般的になっています。グローバルな金融カードと決済市場は、2025年に1585億ドルに達すると予測されており、Eコマースの台頭、モバイル決済の採用、キャッシュレス経済を促進する政府の取り組みが市場を推進しています。市場は2025年から2032年にかけて年平均成長率8.7%で成長する見込みであり、新興市場への拡大と金融包摂のイニシアティブは重要な成長ポテンシャルを提供します。主要企業には、Thales Group、Giesecke & Devrient、IDEMIA、CPI Card、Tianyuが含まれています。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、2025年と2032年のグローバルな金融カードと決済市場のスナップショットを提供します。市場機会の評価も行い、2025年から2032年までの市場の成長予測をUS$ Bn単位で示します。主要な市場動向や将来の市場予測、プレミアム市場インサイト、業界発展及び重要な市場イベントについても触れ、PMR分析と推奨事項を総括します。

市場概要

市場の範囲と定義を明確にし、金融カードと決済市場のダイナミクスを詳細に分析します。具体的には、市場の推進要因、制約、機会、課題、及び重要なトレンドを取り上げます。また、COVID-19の影響分析を行い、予測要因の関連性と影響を評価します。

付加価値インサイト

このセクションでは、バリューチェーン分析、主要市場プレーヤーの特定、規制環境の理解を深めます。さらにPESTLE分析やポーターのファイブフォース分析を通じて市場の競争環境を探求し、消費者行動分析も行います。

価格トレンド分析(2019-2032)

市場における製品価格に影響を与える主要な要因を分析し、製品タイプ別の価格分析を行います。地域別の価格と製品の好みについても考察し、地域ごとの市場動向を明らかにします。

グローバル金融カードと決済市場の展望

このセクションでは、2019年から2024年までの歴史的市場サイズ分析と、2025年から2032年までの予測をUS$ Bn単位で提示します。また、製品タイプ別に市場の魅力を分析し、銀行カードやリチャージ支出カードなどの具体的な製品群に焦点を当てます。

アプリケーション別展望

アプリケーション別に、金融カードと決済の市場規模を分析します。BFSI、ITおよびテレコム、小売、製造、ヘルスケアなど、さまざまなアプリケーション分野での市場の成長を評価します。

地域別分析

北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東・アフリカの各地域における市場の歴史的データと予測をUS$ Bn単位で分析します。それぞれの地域において、銀行カードやリチャージ支出カードの市場サイズと魅力を分析します。

北米金融カードと決済市場展望

北米市場の分析では、米国とカナダの市場サイズを国別、製品タイプ別、アプリケーション別に評価します。特に、BFSIや小売などのアプリケーションセグメントに焦点を当て、今後の市場動向を予測します。

ヨーロッパ金融カードと決済市場展望

ヨーロッパ市場の分析では、ドイツ、フランス、イギリス、イタリア、スペイン、ロシアなどの国別データを提供し、銀行カードやリチャージ支出カードの市場サイズを詳細に分析します。地域ごとのアプリケーション分析も行います。

東アジア金融カードと決済市場展望

中国、日本、韓国などの国々に焦点を当て、東アジア市場の規模と成長予測を示します。特にBFSIや小売などのアプリケーションの重要性を評価し、地域内での市場の魅力を探ります。

南アジアおよびオセアニア金融カードと決済市場展望

インド、インドネシア、タイ、シンガポール、オーストラリア・ニュージーランド(ANZ)などの国々における市場サイズを分析し、銀行カードとリチャージ支出カードの将来の成長を予測します。アプリケーション別の評価も行い、地域内での市場の競争状況を把握します。

ラテンアメリカ金融カードと決済市場展望

ブラジル、メキシコ、その他のラテンアメリカ諸国における市場サイズを評価し、銀行カードやリチャージ支出カードの成長予測を提供します。市場の魅力を分析し、アプリケーション別の市場動向を考察します。

中東・アフリカ金融カードと決済市場展望

GCC諸国、エジプト、南アフリカ、北アフリカなどの国々に焦点を当て、市場サイズを分析します。銀行カードとリチャージ支出カードに関する詳細な予測を行い、アプリケーション別の市場の魅力を探ります。

競争環境

2024年の市場シェア分析を行い、市場構造を詳細に探ります。競争の激しさを示すマッピングやコンペティションダッシュボードを提供し、主要企業のプロファイルを作成します。Thales Group、Giesecke & Devrient、IDEMIAなどの企業の概要、財務状況、戦略、最新の発展について詳述します。

*** 本調査レポートに関するお問い合わせ ***

金融カードと決済とは、金融サービスに関連するカードと、そのカードを使用した決済方法の総称です。金融カードは、主に銀行やクレジットカード会社が発行するもので、個人や企業が金融取引を行うための重要なツールです。これには、クレジットカード、デビットカード、プリペイドカードなどが含まれます。これらのカードは、それぞれ異なる機能や利点を持っており、利用者のニーズに応じて選ばれます。

クレジットカードは、購入時に借入を行い、後日返済する形式のカードです。これにより、利用者は即座に商品やサービスを受け取ることができ、後で決済を行うことができます。デビットカードは、銀行口座から即時に資金が引き落とされるカードであり、現金感覚での利用が可能です。プリペイドカードは、あらかじめチャージされた金額の範囲内で利用できるカードで、使いすぎを防ぐために有効です。

金融カードは、オンラインショッピングや実店舗での購入、公共交通機関の利用、海外旅行など、さまざまな場面で広く使用されています。特に、最近ではキャッシュレス化が進んでおり、カード決済はますます一般的になっています。これにより、現金を持ち歩く必要がなくなり、決済がスムーズに行えるようになりました。また、利用者にとってはポイント還元や特典があることから、カードを利用するメリットも多くあります。

関連する技術としては、NFC(近距離無線通信)やQRコード決済が挙げられます。NFCを用いた決済は、カードを専用端末にかざすことで、迅速に決済を完了させることができ、非常に便利です。一方、QRコード決済は、スマートフォンを使ってコードを読み取ることで決済が可能となります。これらの技術は、ますます普及し、利用者にとっての利便性を向上させています。

さらに、金融カードと決済に関するセキュリティも重要なテーマです。カード情報の盗難や不正使用を防ぐために、さまざまな対策が講じられています。例えば、カードに搭載されているICチップや、本人確認のための生体認証技術などがその一例です。これにより、安心してカードを利用できる環境が整いつつあります。

総じて、金融カードと決済は現代社会において欠かせない要素であり、日常生活を便利にするための手段として、多くの人々に利用されています。今後も技術の進展とともに、さらに便利で安全な決済方法が登場することが期待されます。