フィールドプログラマブルゲートアレイ (FPGA) 市場 (構成別:ローエンドFPGA、ミッドレンジFPGA、ハイエンドFPGA;プロセスノード別:28nm以下、28~90nm、90nm超;アーキテクチャ別:SRAMベースFPGA、アンチヒューズベースFPGA、フラッシュベースFPGA;最終用途産業別) の世界の産業分析、規模、シェア、成長、動向、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

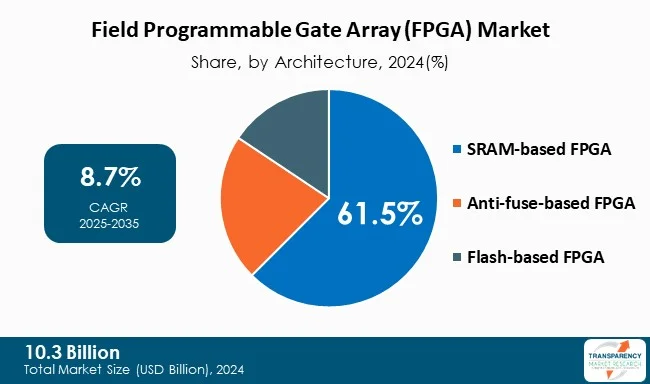

グローバルなフィールドプログラマブルゲートアレイ(FPGA)市場は、2024年に103億米ドルの評価額に達し、2025年から2035年にかけて年平均成長率(CAGR)8.7%で成長し、2035年までに243億米ドルに達すると予測されています。この市場は、通信、データセンター、自動車、産業オートメーション、エッジコンピューティングといった多様な分野における柔軟で高性能なコンピューティングへの需要の高まりにより、力強い成長を遂げています。

アナリストの見解によれば、FPGA市場の成長は、5Gインフラの広範な展開、AIおよび機械学習技術の統合加速、そして自動運転、組み込みシステム、産業制御などのアプリケーションにおける低遅延かつリアルタイム処理への需要増加によって推進されています。また、エッジデバイスやIoTデバイスの導入拡大も市場を牽引しており、これらのデバイスは、拡大するユースケースと接続標準をサポートするために、柔軟で電力効率の高いソリューションを求めています。FPGA技術自体も進化を続けており、より高いロジック密度、改善された高速I/Oサポート、CPUやAIアクセラレータとの緊密な連携が実現されています。同時に、自動車エレクトロニクス、スマートファクトリー、ポータブル医療機器などのアプリケーションでは、低消費電力、小型フォームファクタ、セキュリティに特化したFPGAソリューションへの傾向が見られます。市場には、特定用途向け集積回路(ASIC)やグラフィックス処理ユニット(GPU)との競争、プログラミングの複雑さ、規制上の課題といった複数の課題が存在しますが、FPGAの再構成可能性と汎用性は依然としてその優位性となっています。これらの発展を活用するため、市場参加企業は多様な戦略を追求しており、Intel(Altera)、AMD(Xilinx)、Lattice Semiconductorなどの企業は、AI機能の内蔵、I/O密度の向上、消費電力の削減などを特徴とする次世代FPGAファミリーを、強化されたセキュリティモデルに基づいて展開しています。さらに、自動車の安全要件、防衛グレードの信頼性、産業用通信プロトコルに対応するアプリケーション固有の設計にも大きな注目が集まっています。

FPGA業界は、構成タイプ、メモリ技術、統合方法に関して豊富な選択肢を提供します。主なカテゴリには、一度だけプログラム可能なアンチヒューズベースFPGA、設計変更に柔軟に対応し再構成可能なSRAMベースFPGA、不揮発性パラメータを持ち再プログラム可能なフラッシュベースFPGAおよびEEPROMベースFPGA、そして性能向上を目的として複数の技術を組み合わせたハイブリッドFPGAがあります。SoC FPGAは、プログラマブルロジックアレイと1つ以上の組み込みプロセッサを組み合わせることで、より複雑な設計を小型パッケージで実現できます。FPGA製品は、通常モジュール式に配置された多くのハードウェアコンポーネントで構成されており、これには設定可能なロジックブロック(CLB)、プログラマブル相互接続、ルーティング要素、入出力ブロック(IOB)、内部メモリ、デジタル信号処理(DSP)ブロックなどが含まれます。これらの要素により、開発者はカスタムロジック機能を実装し、信号経路を管理し、要求の厳しいアプリケーションに必要な高速算術機能を実行できます。FPGAは、その高速な性能、柔軟なアーキテクチャ、並列処理能力により、多くの産業で利用されています。通信分野やデータセンターでは、高速ネットワーキングや高速ストレージのためにFPGAが展開されています。自動車産業では、先進運転支援システム(ADAS)や自動運転の実装をサポートするためにFPGAが使用されています。航空宇宙および防衛プロジェクトでは、レーダー、信号処理、飛行制御にFPGAが頻繁に採用されています。産業オートメーション分野では、FPGAは制御システム設計を保護し、設定可能でカスタムな自動化ソリューションを提供します。さらに、FPGAはASICプロトタイピング、無人航空機(UAV)のナビゲーション、通信、センサー処理においても重要です。

市場の推進要因として、まず5Gおよび通信インフラの拡大が挙げられます。世界的な5Gネットワークの展開と成長は、FPGA市場に勢いをもたらしています。FPGAの再プログラム可能性と、複雑なアルゴリズムを並列処理アーキテクチャに格納する能力は、通信機器メーカーが信号処理、データパスアクセラレーション、ビームフォーミングのための複雑なアルゴリズムを容易に実装することを可能にし、ベースバンドユニット、無線アクセスネットワーク(RAN)、エッジコンピューティングプラットフォームで広く使用されています。さらに、オープンで分離されたネットワークアーキテクチャ(例:Open RAN)への移行は、多様で進化する標準をサポートできるハードウェアの必要性を高めており、FPGAはハードウェア全体を交換することなく動的に更新および再構成できるため、この要求に応えます。スマートシティやコネクテッドインフラなど、複数の産業における公共およびプライベート5Gネットワークの積極的な展開に伴い、FPGAに対する性能、スケーラビリティ、適応性への要望は今後も高まるでしょう。低遅延、超低遅延、リアルタイム性、プログラマビリティが引き続き求められる5G Advancedおよび6Gソリューションへの継続的な関心により、FPGAソリューションへの関心はさらに強まる可能性があります。

次に、産業オートメーションおよびロボティクスでの利用が市場を強化しています。リアルタイム操作、精度、柔軟性を提供する技術への需要増加により、この分野は急速に発展しており、これらはFPGAの主要な特徴です。工場自動化の現場では、FPGAはモーター、アクチュエータ、センサー、組み込みビジョンの高速制御を必要とするシステムで広く使用されています。その決定論的な処理と低遅延応答時間は、ロボットモーション制御、安全監視、品質検査システムなど、タイミングと信頼性が最重要視される処理アプリケーションに最適です。FPGAは、タイムセンシティブネットワーキング、EtherCAT、Modbusなど、多様な産業プロトコルをサポートし、機械と産業用コントローラ間の効率的な通信を促進できます。産業界がインダストリー4.0および産業用IoT(IIoT)に準拠したスマート製造技術を採用するにつれて、FPGAは変更への対応の柔軟性、エッジでのAI/MLアルゴリズムのサポート、固定機能ASIC技術への依存の排除を可能にします。そのエネルギー効率、スケーラビリティ、並列計算能力は、自律型および協調型ロボットシステムの実現者としてFPGAの価値をさらに高めています。

セグメンテーション分析では、SRAMベースFPGAセグメントが、その比類ない柔軟性、リアルタイム再構成可能性、高性能機能により、グローバルFPGA市場をリードしています。5G、クラウド、自動化された産業システム、エッジAIのためのインフラ開発も、SRAMベースFPGAへの需要増加をもたらしています。フラッシュベースやアンチヒューズベースFPGAのような不揮発性技術も存在しますが、SRAMベースFPGAは、より成熟した開発ツール、ベンダーがサポートするライブラリ要素、抽象化モデル、現代の電子システムへの統合の容易さなどにより、依然として優位を占めています。市場は、構成(ローエンドFPGA、ミッドレンジFPGA、ハイエンドFPGA)、ノードサイズ(28nm以下、28-90nm、90nm超)、アーキテクチャ(SRAMベースFPGA、アンチヒューズベースFPGA、フラッシュベースFPGA)、および最終用途産業(家電、IT・通信、航空宇宙・防衛、産業、その他(自動車・輸送、ヘルスケアなど))によってさらに細分化されています。

地域別展望では、北米がFPGA市場を支配しています。これは、確立された半導体セクター、堅牢な研究開発エコシステム、およびAMD(Xilinx)、Intel(Altera)、Lattice Semiconductorなどのグローバルメーカーの存在によるものです。北米は、5Gネットワーク、AI/機械学習、自律システム、産業オートメーションなどの技術において先進的ですであり、これらの分野でのFPGAの採用が市場成長を牽引しています。一方、アジア太平洋地域は、中国、日本、韓国、インドなどの国々におけるエレクトロニクス製造業の急速な拡大と、データセンター、通信インフラ、自動車エレクトロニクスへの投資の増加により、最も急速に成長している地域として浮上しています。特に中国は、国内の半導体産業の育成と、5GおよびAI技術への大規模な投資により、FPGA市場において重要な役割を果たしています。欧州は、自動車、産業、航空宇宙・防衛分野でのFPGAの需要が高く、特にドイツ、フランス、英国が主要な貢献国です。これらの地域は、それぞれ異なる要因によってFPGA市場の全体的な成長に寄与しています。

FPGA市場の主要プレーヤーには、AMD(Xilinx)、Intel(Altera)、Lattice Semiconductor、Microchip Technology(Microsemi)、Achronix Semiconductor、QuickLogic Corporationなどが含まれます。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での競争力を維持しようとしています。例えば、AMDによるXilinxの買収は、データセンター、組み込みシステム、通信市場におけるAMDの地位を強化し、FPGA技術とCPU/GPU技術の統合を加速させることを目的としていました。市場は、高性能コンピューティング、AI/機械学習、5G通信、IoTデバイスの進化によって引き続き成長すると予想されており、FPGAはこれらの技術革新を可能にする重要な役割を果たすでしょう。

よくあるご質問

Q: 2024年のフィールドプログラマブルゲートアレイ(FPGA)市場規模はどのくらいでしたか?

A: 2024年のフィールドプログラマブルゲートアレイ(FPGA)市場規模は103億米ドルでした。

Q: 2035年のフィールドプログラマブルゲートアレイ(FPGA)市場規模はどのくらいになる見込みですか?

A: フィールドプログラマブルゲートアレイ(FPGA)市場は、2035年までに243億米ドルに達すると予測されています。

Q: フィールドプログラマブルゲートアレイ(FPGA)市場を牽引する要因は何ですか?

A: 5Gおよび通信インフラの拡大、ならびに産業オートメーションおよびロボティクスでの利用です。

Q: 予測期間中のフィールドプログラマブルゲートアレイ(FPGA)業界のCAGR(年平均成長率)はどのくらいになりますか?

A: 2025年から2035年までのCAGRは8.7%と予測されています。

Q: 予測期間中、フィールドプログラマブルゲートアレイ(FPGA)分野で主要なシェアを占める地域はどこですか?

A: 2025年から2035年まで、北米が最大のシェアを占めると予想されています。

Q: 主要なフィールドプログラマブルゲートアレイ(FPGA)プロバイダーはどこですか?

A: Microchip Technology Inc.、Advanced Micro Devices, Inc.、Lattice Semiconductor、QuickLogic Corporation、Achronix Semiconductor Corporation、Logic Fruit Technologies Private Limited、Intel Corporation、Efinix, Inc.、GOWIN Semiconductor Corp.、Infineon Technologies AG、Menta、AGM Micro、Shenzhen Pango Microsystems Co., Ltd.、Hercules Microelectronics Inc.、eHiWAYなどです。

この市場レポートは、2020年から2035年までの世界のフィールドプログラマブルゲートアレイ(FPGA)市場に関する包括的な分析と予測を提供しています。レポートは、市場の概要から始まり、FPGAセグメントの定義、市場の全体像、そして市場の動向を詳細に解説しています。市場の動向では、成長を促進する要因(Drivers)、成長を阻害する要因(Restraints)、および新たな機会(Opportunities)が特定され、分析されています。また、2020年から2035年までの市場収益予測(US$ Bn)と市場出荷量/ユニット出荷量予測が提示されており、市場の将来的な規模と成長性が示されています。

主要な洞察のセクションでは、半導体サプライチェーンにおける地政学的緊張の影響、ポーターのファイブフォース分析、PESTEL分析、バリューチェーン分析といった多角的な視点から市場が評価されています。さらに、ブランド別価格設定や地域/国別の平均販売価格を含む価格分析、主要国/地域における規制シナリオ、新規市場参入者向けの市場参入戦略、技術採用トレンド、および生産コスト分析といった重要な要素が網羅されており、市場の構造と運営に関する深い理解を提供しています。

世界のFPGA市場は、複数のセグメントにわたって詳細に分析されています。まず、構成別では、ローエンドFPGA、ミッドレンジFPGA、ハイエンドFPGAの各カテゴリについて、導入と定義、主要な発見/開発、そして2020年から2035年までの市場価値および出荷量予測が提供されています。これに加え、各構成の市場魅力度分析も行われています。次に、ノードサイズ別では、≤28 nm、28-90 nm、>90 nmの各ノードサイズについて同様の分析が実施されています。さらに、アーキテクチャ別では、SRAMベースFPGA、アンチヒューズベースFPGA、フラッシュベースFPGAの各タイプについて、市場価値および出荷量予測と市場魅力度分析が詳細に記述されています。

エンドユース産業別分析では、コンシューマーエレクトロニクス、IT・通信、航空宇宙・防衛、産業、その他(自動車・輸送、ヘルスケアなど)といった主要な産業分野におけるFPGA市場の動向が掘り下げられています。各産業セグメントについても、導入と定義、主要な発見/開発、2020年から2035年までの市場価値および出荷量予測、そして市場魅力度分析が提供されています。地域別分析では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域における主要な発見、2020年から2035年までの市場価値および出荷量予測、そして地域別の市場魅力度分析が示されており、グローバルな視点から市場の地理的分布と成長機会を把握することができます。

各主要地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)については、さらに詳細な分析が行われています。これらの地域レポートでは、まず主要な発見が提示され、その後、構成別(ローエンド、ミッドレンジ、ハイエンドFPGA)、ノードサイズ別(≤28 nm、28-90 nm、>90 nm)、アーキテクチャ別(SRAMベース、アンチヒューズベース、フラッシュベースFPGA)、およびエンドユース産業別(コンシューマーエレクトロニクス、IT・通信、航空宇宙・防衛、産業、その他)に、2020年から2035年までの市場価値および出荷量予測が提供されています。さらに、各地域内の主要国/サブ地域(例:北米では米国、カナダ。ヨーロッパではドイツ、英国、フランスなど。アジア太平洋では中国、インド、日本など)についても、同様の市場予測と市場魅力度分析が実施されており、地域ごとの市場特性と機会が明確にされています。

競争環境のセクションでは、市場の主要プレーヤーに関する詳細な情報が提供されています。これには、企業規模やティア別の競争マトリックス、2021年時点の企業別市場シェア分析が含まれます。また、Microchip Technology Inc.、Advanced Micro Devices, Inc.、Lattice Semiconductor、Intel Corporation、Infineon Technologies AGなど、多数の主要企業のプロファイルが掲載されています。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向といった情報が網羅されており、競合他社の詳細な分析を通じて、市場における競争力学を理解することができます。

表リスト

表01:世界のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、構成別、2020年~2035年

表02:世界のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、構成別、2020年~2035年

表03:世界のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、ノードサイズ別、2020年~2035年

表04:世界のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、ノードサイズ別、2020年~2035年

表05:世界のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表06:世界のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、アーキテクチャ別、2020年~2035年

表07:世界のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、最終用途産業別、2020年~2035年

表08:世界のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、最終用途産業別、2020年~2035年

表09:世界のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、地域別、2020年~2035年

表10:世界のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、地域別、2020年~2035年

表11:北米のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、国別、2020年~2035年

表12:北米のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、国別、2020年~2035年

表13:北米のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、構成別、2020年~2035年

表14:北米のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、構成別、2020年~2035年

表15:北米のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、ノードサイズ別、2020年~2035年

表16:北米のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、ノードサイズ別、2020年~2035年

表17:北米のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表18:北米のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、アーキテクチャ別、2020年~2035年

表19:北米のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、最終用途産業別、2020年~2035年

表20:北米のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、最終用途産業別、2020年~2035年

表21:米国フィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、構成別、2020年~2035年

表22:米国フィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、構成別、2020年~2035年

表23:米国フィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、ノードサイズ別、2020年~2035年

表24:米国フィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、ノードサイズ別、2020年~2035年

表25:米国フィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表26:米国フィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、アーキテクチャ別、2020年~2035年

表27:米国フィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、最終用途産業別、2020年~2035年

表28:米国フィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、最終用途産業別、2020年~2035年

表29:カナダのフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、構成別、2020年~2035年

表30:カナダのフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、構成別、2020年~2035年

表31:カナダのフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、ノードサイズ別、2020年~2035年

表32:カナダのフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、ノードサイズ別、2020年~2035年

表33:カナダのフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表34:カナダのフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、アーキテクチャ別、2020年~2035年

表35:カナダのフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、最終用途産業別、2020年~2035年

表36:カナダのフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、最終用途産業別、2020年~2035年

表37:欧州のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表38:欧州のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、国/サブ地域別、2020年~2035年

表39:欧州のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、構成別、2020年~2035年

表40:欧州のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、構成別、2020年~2035年

表41:欧州のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、ノードサイズ別、2020年~2035年

表42:欧州のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、ノードサイズ別、2020年~2035年

表43:欧州のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表44:欧州のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、アーキテクチャ別、2020年~2035年

表45:欧州のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、最終用途産業別、2020年~2035年

表46:欧州のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、最終用途産業別、2020年~2035年

表47:ドイツのフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、構成別、2020年~2035年

表48:ドイツのフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、構成別、2020年~2035年

表49:ドイツのフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、ノードサイズ別、2020年~2035年

表50:ドイツのフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、ノードサイズ別、2020年~2035年

表51:ドイツのフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表52:ドイツのフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、アーキテクチャ別、2020年~2035年

表53:ドイツのフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、最終用途産業別、2020年~2035年

表54:ドイツのフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、最終用途産業別、2020年~2035年

表55:英国のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、構成別、2020年~2035年

表56:英国のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、構成別、2020年~2035年

表57:英国のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、ノードサイズ別、2020年~2035年

表58:英国のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、ノードサイズ別、2020年~2035年

表59:英国のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表60:英国のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、アーキテクチャ別、2020年~2035年

表61:英国のフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、最終用途産業別、2020年~2035年

表62:英国のフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、最終用途産業別、2020年~2035年

表63:フランスのフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、構成別、2020年~2035年

表64:フランスのフィールドプログラマブルゲートアレイ(FPGA)市場数量(単位)予測、構成別、2020年~2035年

表65:フランスのフィールドプログラマブルゲートアレイ(FPGA)市場価値(10億米ドル)予測、ノードサイズ別、2020年~2035年

表66:フランス フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表67:フランス フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表68:フランス フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表69:フランス フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表70:フランス フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表71:イタリア フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年

表72:イタリア フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、構成別、2020年~2035年

表73:イタリア フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、ノードサイズ別、2020年~2035年

表74:イタリア フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表75:イタリア フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表76:イタリア フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表77:イタリア フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表78:イタリア フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表79:スペイン フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年

表80:スペイン フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、構成別、2020年~2035年

表81:スペイン フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、ノードサイズ別、2020年~2035年

表82:スペイン フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表83:スペイン フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表84:スペイン フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表85:スペイン フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表86:スペイン フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表87:スイス フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年

表88:スイス フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、構成別、2020年~2035年

表89:スイス フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、ノードサイズ別、2020年~2035年

表90:スイス フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表91:スイス フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表92:スイス フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表93:スイス フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表94:スイス フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表95:オランダ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年

表96:オランダ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、構成別、2020年~2035年

表97:オランダ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、ノードサイズ別、2020年~2035年

表98:オランダ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表99:オランダ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表100:オランダ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表101:オランダ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表102:オランダ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表103:その他のヨーロッパ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年

表104:その他のヨーロッパ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、構成別、2020年~2035年

表105:その他のヨーロッパ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、ノードサイズ別、2020年~2035年

表106:その他のヨーロッパ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表107:その他のヨーロッパ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表108:その他のヨーロッパ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表109:その他のヨーロッパ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表110:その他のヨーロッパ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表111:アジア太平洋 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、国/サブ地域別、2020年~2035年

表112:アジア太平洋 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、国/サブ地域別、2020年~2035年

表113:アジア太平洋 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年

表114:アジア太平洋 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、構成別、2020年~2035年

表115:アジア太平洋 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、ノードサイズ別、2020年~2035年

表116:アジア太平洋 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表117:アジア太平洋 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表118:アジア太平洋 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表119:アジア太平洋 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表120:アジア太平洋 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表121:中国 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年

表122:中国 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、構成別、2020年~2035年

表123:中国 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、ノードサイズ別、2020年~2035年

表124:中国 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表125:中国 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表126:中国 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表127:中国 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表128:中国 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表129:インド フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年<

表 130: インド フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、構成別、2020年~2035年

表 131: インド フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、ノードサイズ別、2020年~2035年

表 132: インド フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、ノードサイズ別、2020年~2035年

表 133: インド フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、アーキテクチャ別、2020年~2035年

表 134: インド フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、アーキテクチャ別、2020年~2035年

表 135: インド フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、最終用途産業別、2020年~2035年

表 136: インド フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、最終用途産業別、2020年~2035年

表 137: 日本 フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、構成別、2020年~2035年

表 138: 日本 フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、構成別、2020年~2035年

表 139: 日本 フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、ノードサイズ別、2020年~2035年

表 140: 日本 フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、ノードサイズ別、2020年~2035年

表 141: 日本 フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、アーキテクチャ別、2020年~2035年

表 142: 日本 フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、アーキテクチャ別、2020年~2035年

表 143: 日本 フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、最終用途産業別、2020年~2035年

表 144: 日本 フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、最終用途産業別、2020年~2035年

表 145: 韓国 フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、構成別、2020年~2035年

表 146: 韓国 フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、構成別、2020年~2035年

表 147: 韓国 フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、ノードサイズ別、2020年~2035年

表 148: 韓国 フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、ノードサイズ別、2020年~2035年

表 149: 韓国 フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、アーキテクチャ別、2020年~2035年

表 150: 韓国 フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、アーキテクチャ別、2020年~2035年

表 151: 韓国 フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、最終用途産業別、2020年~2035年

表 152: 韓国 フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、最終用途産業別、2020年~2035年

表 153: オーストラリア&ニュージーランド フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、構成別、2020年~2035年

表 154: オーストラリア&ニュージーランド フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、構成別、2020年~2035年

表 155: オーストラリア&ニュージーランド フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、ノードサイズ別、2020年~2035年

表 156: オーストラリア&ニュージーランド フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、ノードサイズ別、2020年~2035年

表 157: オーストラリア&ニュージーランド フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、アーキテクチャ別、2020年~2035年

表 158: オーストラリア&ニュージーランド フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、アーキテクチャ別、2020年~2035年

表 159: オーストラリア&ニュージーランド フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、最終用途産業別、2020年~2035年

表 160: オーストラリア&ニュージーランド フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、最終用途産業別、2020年~2035年

表 161: その他のアジア太平洋地域 フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、構成別、2020年~2035年

表 162: その他のアジア太平洋地域 フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、構成別、2020年~2035年

表 163: その他のアジア太平洋地域 フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、ノードサイズ別、2020年~2035年

表 164: その他のアジア太平洋地域 フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、ノードサイズ別、2020年~2035年

表 165: その他のアジア太平洋地域 フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、アーキテクチャ別、2020年~2035年

表 166: その他のアジア太平洋地域 フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、アーキテクチャ別、2020年~2035年

表 167: その他のアジア太平洋地域 フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、最終用途産業別、2020年~2035年

表 168: その他のアジア太平洋地域 フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、最終用途産業別、2020年~2035年

表 169: ラテンアメリカ フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、国/サブ地域別、2020年~2035年

表 170: ラテンアメリカ フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、国/サブ地域別、2020年~2035年

表 171: ラテンアメリカ フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、構成別、2020年~2035年

表 172: ラテンアメリカ フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、構成別、2020年~2035年

表 173: ラテンアメリカ フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、ノードサイズ別、2020年~2035年

表 174: ラテンアメリカ フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、ノードサイズ別、2020年~2035年

表 175: ラテンアメリカ フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、アーキテクチャ別、2020年~2035年

表 176: ラテンアメリカ フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、アーキテクチャ別、2020年~2035年

表 177: ラテンアメリカ フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、最終用途産業別、2020年~2035年

表 178: ラテンアメリカ フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、最終用途産業別、2020年~2035年

表 179: ブラジル フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、構成別、2020年~2035年

表 180: ブラジル フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、構成別、2020年~2035年

表 181: ブラジル フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、ノードサイズ別、2020年~2035年

表 182: ブラジル フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、ノードサイズ別、2020年~2035年

表 183: ブラジル フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、アーキテクチャ別、2020年~2035年

表 184: ブラジル フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、アーキテクチャ別、2020年~2035年

表 185: ブラジル フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、最終用途産業別、2020年~2035年

表 186: ブラジル フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、最終用途産業別、2020年~2035年

表 187: メキシコ フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、構成別、2020年~2035年

表 188: メキシコ フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、構成別、2020年~2035年

表 189: メキシコ フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、ノードサイズ別、2020年~2035年

表 190: メキシコ フィールドプログラマブルゲートアレイ (FPGA) 市場規模 (単位) 予測、ノードサイズ別、2020年~2035年

表 191: メキシコ フィールドプログラマブルゲートアレイ (FPGA) 市場価値 (10億米ドル) 予測、アーキテクチャ別、2020年~2035年

表192:メキシコ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表193:メキシコ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表194:メキシコ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表195:アルゼンチン フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年

表196:アルゼンチン フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、構成別、2020年~2035年

表197:アルゼンチン フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、ノードサイズ別、2020年~2035年

表198:アルゼンチン フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表199:アルゼンチン フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表200:アルゼンチン フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表201:アルゼンチン フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表202:アルゼンチン フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表203:その他ラテンアメリカ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年

表204:その他ラテンアメリカ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、構成別、2020年~2035年

表205:その他ラテンアメリカ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、ノードサイズ別、2020年~2035年

表206:その他ラテンアメリカ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表207:その他ラテンアメリカ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表208:その他ラテンアメリカ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表209:その他ラテンアメリカ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表210:その他ラテンアメリカ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表211:中東・アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、国/サブ地域別、2020年~2035年

表212:中東・アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、国/サブ地域別、2020年~2035年

表213:中東・アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年

表214:中東・アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、構成別、2020年~2035年

表215:中東・アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、ノードサイズ別、2020年~2035年

表216:中東・アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表217:中東・アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表218:中東・アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表219:中東・アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表220:中東・アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表221:GCC諸国 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年

表222:GCC諸国 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、構成別、2020年~2035年

表223:GCC諸国 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、ノードサイズ別、2020年~2035年

表224:GCC諸国 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表225:GCC諸国 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表226:GCC諸国 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表227:GCC諸国 フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、最終用途産業別、2020年~2035年

表228:GCC諸国 フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、最終用途産業別、2020年~2035年

表229:南アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、構成別、2020年~2035年

表230:南アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、構成別、2020年~2035年

表231:南アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、ノードサイズ別、2020年~2035年

表232:南アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、ノードサイズ別、2020年~2035年

表233:南アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 金額(10億米ドル)予測、アーキテクチャ別、2020年~2035年

表234:南アフリカ フィールドプログラマブルゲートアレイ(FPGA)市場 数量(単位)予測、アーキテクチャ別、2020年~2035年

表235:南アフリカ フィールドプログラマ

*** 本調査レポートに関するお問い合わせ ***

フィールドプログラマブルゲートアレイ(FPGA)は、製造後にユーザーが機能や回路構成を自由に書き換えられる集積回路です。内部には、論理演算を行うコンフィギュラブルロジックブロック(CLB)、それらを接続するプログラマブルインターコネクト、外部との入出力を行うI/Oブロックが多数配置されています。これにより、特定の用途に合わせてハードウェアの機能を柔軟に再構成できる特徴を持ちます。機能が固定される特定用途向け集積回路(ASIC)とは異なり、開発段階での試行錯誤や、製品出荷後の機能変更が可能なため、開発期間短縮やリスク低減に貢献します。

FPGAは、その規模や内蔵される機能によって多岐にわたります。基本的なロジックセル数に加え、デジタル信号処理(DSP)に特化したDSPブロック、高速なデータ処理を可能にするブロックRAM、ギガビット級の高速シリアル通信を行うトランシーバー、さらにはARMプロセッサなどのハードウェアプロセッサを内蔵したSoC(System-on-Chip)FPGAなど、様々なIPコアが統合されています。これにより、汎用的なロジック回路から複雑なシステムまで、幅広いアプリケーションに対応可能です。

FPGAの用途は非常に広範です。主なものとしては、ASIC開発におけるプロトタイピングやエミュレーション、通信機器(5G基地局など)での高速データ処理、画像・音声処理といったデジタル信号処理、データセンターにおけるAI/機械学習の推論アクセラレーション、金融取引での超低遅延処理、航空宇宙・防衛分野でのカスタムハードウェア開発、医療機器、自動車の先進運転支援システム(ADAS)、産業用制御システムなどが挙げられます。その柔軟性と並列処理能力から、高性能かつリアルタイム性が求められる分野で特に重宝されています。

FPGAに関連する技術は多岐にわたります。

ASIC(特定用途向け集積回路)は、大量生産時のコスト効率と性能に優れる一方、開発コストと期間が大きく、製造後の変更は不可能です。FPGAはASICの試作や少量生産に適しています。

CPLD(Complex Programmable Logic Device)は、FPGAより小規模でシンプルな構造を持ち、不揮発性メモリに設定を保持するため、電源投入後すぐに動作します。

マイクロコントローラ(MCU)/マイクロプロセッサ(MPU)は、ソフトウェアで逐次処理を行うのに対し、FPGAはハードウェアレベルでの並列処理が可能で、特定のタスクで高い性能を発揮します。

GPU(Graphics Processing Unit)は、大規模な並列計算に特化していますが、FPGAはより低レイテンシで、ハードウェアレベルでの細かな制御が可能です。

HDL(Hardware Description Language)は、VerilogやVHDLといった言語がFPGAの回路記述に用いられます。

高位合成(HLS)は、C/C++などの高水準言語からFPGAのハードウェア記述を自動生成する技術で、開発効率を向上させます。

SoC FPGAは、プロセッサとプログラマブルロジックを統合し、ソフトウェアとハードウェアの協調設計を可能にします。