フィールドプログラマブルゲートアレイ(FPGA)市場:構成タイプ別(アンチヒューズ、フラッシュ、スタティックRAM)、ノードサイズ別(28~90nm FPGA、90nm超FPGA、28nm未満FPGA)、技術別、アーキテクチャ別、プロセッサタイプ別、用途別-グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**フィールドプログラマブルゲートアレイ(FPGA)市場の概要、成長要因、および展望**

**市場概要**

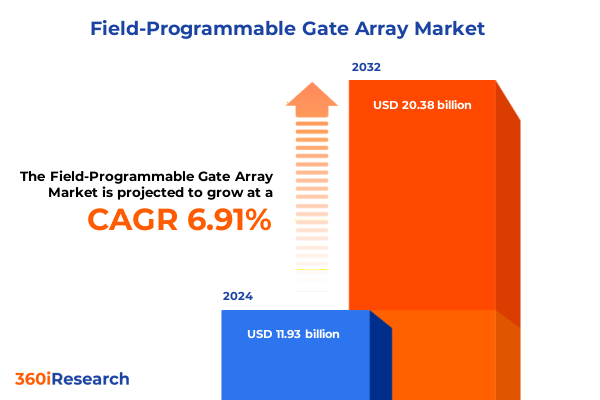

フィールドプログラマブルゲートアレイ(FPGA)市場は、2024年に119.3億米ドルと推定され、2025年には127.3億米ドルに達し、2032年までに年平均成長率(CAGR)6.91%で203.8億米ドルに成長すると予測されています。FPGAは、その比類ない柔軟性と再構成可能性により、現代の電子システムにおいて極めて重要な存在となっています。固定機能集積回路とは異なり、FPGAは製造後に論理アーキテクチャを反復的に改良することを可能にし、設計サイクルの加速とオーダーメイドの性能最適化を促進します。この動的な能力は、通信、高度コンピューティング、防衛システムなど、迅速な反復とオンザフライの適応性が不可欠な分野で非常に価値があることが証明されています。

**成長要因**

近年、データ量の増加とアプリケーション固有の処理要件の融合により、カスタマイズ可能なハードウェアプラットフォームへの需要が急増しています。通信インフラプロバイダーは、可変信号処理タスクに対応するためにFPGAを採用しており、自動車開発者は、センサーフュージョンとリアルタイムの意思決定を管理するために、先進運転支援システム(ADAS)にFPGAを統合しています。その結果、FPGAソリューションは、次世代の接続性と自律技術の重要なイネーブラーとして認識されています。

さらに、人工知能(AI)および機械学習(ML)ワークロードのFPGAアーキテクチャへの統合は、システム設計を再構築しています。設定可能なロジックと並行してAIアクセラレータを組み込むことで、メーカーは従来のCPUまたはGPUベースのアプローチと比較して、低遅延の推論と強化されたエネルギー効率を実現しています。同時に、エッジコンピューティングの取り組みは、産業オートメーションやヘルスケアモニタリングにおける低遅延が要求されるユースケースをサポートするために、FPGAの決定論的性能を活用しており、データ駆動型経済におけるこの技術の関連性の拡大を強調しています。

FPGAの状況は、人工知能、5Gネットワークの展開、およびドメイン固有のハードウェアアーキテクチャの収束によって、漸進的な性能向上をはるかに超える変革的な変化を経験しています。組織がリアルタイムデータ分析と適応制御システムを優先するにつれて、FPGAは、ハードウェアレベルで複雑なアルゴリズムを処理できるオーダーメイドのAI推論エンジンを実装するためにますます活用されています。この傾向は、従来の汎用処理からの脱却を示し、ハードウェアとソフトウェアの共同設計が前例のないスループットと電力効率を提供する新時代を招いています。

同時に、5Gインフラの世界的な展開は、再構成可能な処理プラットフォームへの需要を強めています。ネットワーク機器メーカーは、進化するプロトコル標準に対応し、変調方式を拡張し、エッジおよびコアデータセンターでのソフトウェア定義ネットワーク(SDN)を促進するためにFPGAに依存しています。この適応性により、新しいネットワーク機能の市場投入までの時間が短縮され、次世代の接続フレームワークの中心となる低遅延、高帯域幅のサービスがサポートされます。

並行して、自動車分野は、先進運転支援システム(ADAS)および自律走行車両プラットフォームにFPGAを採用しています。センサーフュージョン、物体検出、および制御ロジックを再構成可能なファブリックにオフロードすることで、自動車メーカーは、安全性が重要なアプリケーションに不可欠なリアルタイム応答性とインフィールド更新機能を実現しています。この変化は、現代の車両エコシステムの厳格な性能、信頼性、および認証要件に対処する上でのFPGAの極めて重要な役割を強調しています。

オープンソースツールチェーンとチップレットベースのシステムオンチップ(SoC)統合の台頭は、FPGA開発をさらに民主化しています。OpenFPGAのようなプラットフォームとモジュール式ハードウェアIPコアは、学術およびスタートアップコミュニティ向けに迅速なプロトタイピングを促進し、チップレットアーキテクチャは、ハード化されたAIコアとプログラマブルロジックのシームレスな統合を可能にし、ダイ面積を最適化し、特殊なコンピューティングソリューションの市場投入までの時間を短縮します。

**市場展望**

**米国貿易関税の影響(2025年):**

2025年には、米国の貿易関税の累積的な影響が、FPGA市場のコスト構造とサプライチェーンのダイナミクスを大きく再構築しました。4月3日に導入された新たな包括的関税は、すべての輸入品に10%の一般関税を課し、指定された国からの商品には最大50%の課徴金、車両および一部の電子機器には25%の税率を課しました。これらの措置は国内製造を奨励することを目的としていましたが、グローバルな部品調達に依存するFPGAメーカーに大きな不確実性をもたらしました。半導体輸入に課せられた関税は、生産費の直接的な上昇につながっています。FPGAアセンブリ用のプロセッサ、メモリモジュール、特殊基板に依存する企業はコスト上昇に直面し、多くがこれらの増加分を最終ユーザーに転嫁することを検討しています。業界アナリストは、チップ価格の上昇が、家電製品や自動車スタートアップなどの価格に敏感な分野での採用を抑制し、イノベーションサイクルを遅らせる可能性があると警告しています。

企業が関税の影響を受ける地域に代わる供給源を模索する中で、サプライチェーンの混乱も生じています。メーカーは、リスクを軽減するために、ベトナム、メキシコ、インドなどの国々でパートナーシップを拡大することで、調達チャネルを多様化しています。しかし、これらのネットワークの再構築には、複雑な規制承認とリードタイムの延長が伴い、在庫管理とプロジェクトスケジュールに一時的な課題を生み出しています。これらの逆風にもかかわらず、関税の状況は、戦略的な再編と、連邦政府のイニシアチブに組み込まれた国内生産奨励策への新たな焦点を促しました。関係者は、CHIPSおよび科学法によって支援される米国拠点の製造施設内での機会を模索し、輸入関税を相殺するために税額控除や助成金プログラムを活用しています。この政策と業界の利害の一致は、長期的な回復力をもたらす可能性がありますが、その潜在能力を最大限に実現するには、多額の設備投資と熟練した労働力の拡大が必要です。

**主要なセグメンテーションの洞察:**

FPGA市場の深いセグメンテーションは、戦略的投資と製品開発の決定に役立つ微妙な洞察を明らかにします。構成タイプを見ると、業界はワンタイムプログラマビリティに好まれるアンチヒューズ設計、インフィールド再構成可能性で評価されるフラッシュベースのアーキテクチャ、そして比類ない速度と柔軟性を提供するSRAMベースのソリューションに分かれます。ノードサイズに関しては、90ナノメートルを超えるレガシー技術、28〜90ナノメートルの主流プロセス、および28ナノメートル未満の最先端ノードの間には明確な二分法があり、それぞれがコスト、電力効率、および性能を異なる方法でバランスさせています。

アプリケーションのセグメンテーションは、航空宇宙および防衛(軍事通信システム、無人航空機)、自動車(先進運転支援システム、インフォテインメントプラットフォーム)、通信(データセンター、電気通信システム)などの重要な垂直分野に及びます。さらに、FPGAは、スマートフォンやウェアラブルデバイスからタブレットまでの家電製品を支え、ヘルスケアでは生体認証モニタリングや医療画像処理に活用され、産業環境では工場自動化や産業用IoT(IIoT)展開を推進しています。

市場のさらなる細分化により、ハイブリッドメモリキューブ統合、ニューロモーフィックコンピューティングファブリック、システムオンチップ(SoC)収束などの技術トレンドの影響が明らかになり、それぞれがFPGAの機能を特殊なコンピューティングドメインに拡張しています。エンドユーザーは、生産ラインを最適化する製造業務から、スマート在庫およびチェックアウトソリューションを展開する小売環境まで多岐にわたります。サプライチェーンの接点は、部品調達、組み立て、流通の重要な役割を強調し、設計パラダイムは、カスタム構築されたロジックブロックから、市場投入までの時間を短縮する既製のソリューションまで多岐にわたります。ビジネスモデルは、コンサルティングおよびメンテナンスサービスと直接製品販売に多様化し、展開の好みは、クラウドベースのFPGA-as-a-Service(FaaS)提供とオンプレミスハードウェア展開に分かれます。プロセッサタイプは、デジタル信号プロセッサ(DSP)、汎用コア、マイクロコントローラ、およびプログラマブル特定用途エンジンを組み込むことで市場をさらに差別化し、さまざまな計算要件に対応しています。最後に、ユーザーカテゴリは、エンタープライズ規模の採用者と中小企業(SME)のイノベーターを区別し、それぞれが異なるコスト構造と性能要件を抱えています。

**地域別の洞察:**

FPGA市場における地域ダイナミクスは、異なる成長要因、規制環境、およびエコシステムの成熟度を浮き彫りにしています。アメリカ大陸では、米国がCHIPSおよび科学法に基づく連邦政府の奨励策と豊富な研究機関のネットワークに支えられ、堅牢な設計およびファウンドリパートナーシップでリードしています。ラテンアメリカ市場は、インフラの近代化努力と費用対効果の高い展開戦略に牽引され、電気通信のアップグレードと産業オートメーション向けにFPGAソリューションを徐々に採用しています。

欧州、中東、アフリカ(EMEA)では、欧州の半導体戦略が持続可能性とオープンアーキテクチャ標準を重視し、再生可能エネルギー管理とスマートシティイニシアチブにおけるFPGAの採用を促進しています。中東の防衛近代化プログラムは、安全でリアルタイムの信号処理プラットフォームへの需要を促進しており、アフリカの電気通信の刷新と新興IoTプロジェクトは、費用対効果の高いFPGAソリューションの下流機会を提示しています。

アジア太平洋地域では、台湾や韓国のような半導体製造大手が、ファウンドリやシステムインテグレーターとの密接な連携に支えられ、この地域のFPGAエコシステムを推進しています。中国の国内FPGAプレーヤーは、政府の技術自給自足政策に支えられ、急速に拡大しており、インドの成長する電子機器製造クラスターは、低コストの組み立ておよび設計サービスへの投資を誘致しています。東南アジア諸国も、関税上の優位性と熟練したエンジニアリング人材を提供し、FPGAサプライチェーンの多様化のための戦略的な拠点として台頭しています。

**主要なFPGA業界プレーヤーのプロファイリング:**

FPGA業界の競争環境は、継続的な進歩を推進する主要なイノベーターと機敏なチャレンジャーによって定義されています。Xilinxの買収後、AMDはハイエンドのアダプティブコンピューティングアクセラレーションプラットフォームから組み込みシステムオンチップソリューションまで多角的なポートフォリオで大きな市場シェアを占めています。Intelは、そのFPGA部門を通じて支配的な勢力であり続け、プログラマブルロジックをプロセス技術ロードマップと統合し、データセンターおよびネットワークアプリケーション向けのスケーラブルなファブリックアーキテクチャを推進しています。Lattice Semiconductorは、エッジコンピューティングおよび産業用ユースケース向けに最適化された低電力で費用対効果の高いFPGAに焦点を当て、リーンな設計思想とカスタマイズ可能なIPエコシステムを活用しています。Microchip Technologyは、防衛および航空宇宙アプリケーション向けに決定論的性能と長いライフサイクルサポートを優先するレガシー対応のアンチヒューズおよびフラッシュベースのバリアントを提供しています。AchronixやEfinixなどの新興プレーヤーは、AI推論および超低遅延ネットワーキング向けに調整された革新的なアーキテクチャで性能の限界を再定義しており、規模、専門化、および市場投入までの時間の俊敏性のバランスをとる競争スペクトルを強調しています。

**実用的な提言:**

業界リーダーは、技術革新に対してバランスの取れたアプローチを優先し、先進ノードプロセスとドメイン固有のアーキテクチャへの投資が、新たなアプリケーション要件と一致するようにする必要があります。AI中心のFPGAファブリックにおける積極的な研究開発と、クラウドおよびエッジコンピューティングプラットフォーム全体での戦略的提携を組み合わせることで、組織は低遅延推論とスケーラブルな展開に対処する差別化された製品を提供できます。

サプライチェーンの回復力は、戦略的必須事項として高められるべきです。企業は、関税中立的な地域全体で部品調達を多様化するとともに、地政学的リスクを軽減するために国内のファウンドリとのパートナーシップを深めることが奨励されます。サプライチェーンの可視性のためのリアルタイム分析を実装することは、不安定な貿易環境における事業継続性を維持するために、積極的なリスク特定と需要予測を可能にします。

オープンソースツールチェーンへの参加や共同標準開発を含む堅牢なエコシステムへの関与は、イノベーションサイクルを加速し、市場アクセスを拡大します。コミュニティ主導のIPライブラリと設計フレームワークに貢献することで、企業は統合障壁を減らし、自動車、航空宇宙、産業セグメント全体で新たなユースケースのための共有プラットフォームを育成できます。

最後に、顧客中心の市場投入戦略が不可欠です。モジュール式ライセンス契約と柔軟な展開モデル(オンプレミス、クラウドベースのFPGA-as-a-Service、ハイブリッド提供)を通じてFPGAソリューションを調整することは、大規模なハイパースケーラーから機敏な中小企業まで、幅広いエンタープライズニーズに対応します。このアプローチは、最適化された総所有コストと迅速な価値実現を保証します。

以下に、ご指定のTOCの日本語訳と詳細な階層構造を構築しました。

「フィールドプログラマブルゲートアレイ(FPGA)」という用語は厳密に指定通りに使用しています。

—

## 目次 (Table of Contents)

1. **序文** (Preface)

2. **市場セグメンテーションとカバレッジ** (Market Segmentation & Coverage)

* 調査対象年 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

3. **調査方法** (Research Methodology)

4. **エグゼクティブサマリー** (Executive Summary)

5. **市場概要** (Market Overview)

6. **市場インサイト** (Market Insights)

* データセンターおよびエッジコンピューティング向けフィールドプログラマブルゲートアレイ(FPGA)へのAIアクセラレータと機械学習推論エンジンの統合 (Integration of AI accelerators and machine learning inference engines into FPGAs for data centers and edge computing)

* AIおよびHPCワークロードの集中的なデータスループットをサポートするためのフィールドプログラマブルゲートアレイ(FPGA)における高帯域幅メモリ(HBM)の採用 (Adoption of high bandwidth memory HBM in FPGAs to support intensive data throughput for AI and HPC workloads)

* リアルタイムデータ処理を必要とするバッテリー

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

フィールドプログラマブルゲートアレイ(FPGA)は、製造後にユーザーが内部の論理回路を再構成できる半導体デバイスであり、特定のアプリケーションに合わせてハードウェアの機能を柔軟にカスタマイズできるという点で、現代のデジタル技術において極めて重要な役割を担っています。これは、汎用的なプロセッサがソフトウェアによって機能を定義するのとは異なり、ハードウェアそのものの構造を書き換えることで、特定のタスクに最適化された並列処理能力と低レイテンシを実現するものです。

FPGAの基本的なアーキテクチャは、プログラマブルな論理ブロック、配線資源、そして入出力ブロックから構成されます。論理ブロックは、主にルックアップテーブル(LUT)とフリップフロップを含み、任意の論理関数を実装する能力を持っています。これらの論理ブロックは、プログラマブルな配線資源によって相互に接続され、設計者が意図する複雑なデジタル回路を形成します。入出力ブロックは、FPGAと外部デバイスとの間の信号のやり取りを管理し、様々なインターフェース規格に対応できるよう設計されています。このモジュラーかつ再構成可能な構造が、FPGAの柔軟性の根幹をなしています。

FPGAのプログラミングは、通常、VHDLやVerilogといったハードウェア記述言語(HDL)を用いて行われます。設計者はこれらの言語で回路の動作や構造を記述し、専用のEDA(Electronic Design Automation)ツールチェーンを用いて、その記述をFPGAの物理的な構造にマッピングします。このプロセスには、論理合成、配置(place)、配線(route)といった複数のステップが含まれ、最終的にFPGAを構成するためのビットストリームと呼ばれるデータファイルが生成されます。このビットストリームをFPGAにロードすることで、内部の論理ブロックと配線資源が電気的に接続され、特定の機能を持つカスタムハードウェアが実現されます。多くのFPGAはSRAMベースであるため、電源を切ると構成情報が失われ、起動時に外部メモリからビットストリームを再ロードする必要があります。

FPGAの最大の利点は、その並外れた柔軟性と並列処理能力にあります。一度製造されたハードウェアでありながら、ソフトウェアのように機能を変更・更新できるため、市場の変化や新たな要件に迅速に対応することが可能です。また、CPUやGPUがソフトウェア命令を逐次実行したり、特定のSIMD(Single Instruction, Multiple Data)型並列処理に特化したりするのに対し、FPGAは複数の処理を同時に実行する真の並列処理をハードウェアレベルで実現します。これにより、特定のアルゴリズムにおいて極めて高いスループットと低レイテンシを達成し、ASIC(特定用途向け集積回路)と比較して開発期間を大幅に短縮できるため、プロトタイピングや少量生産、あるいは頻繁な機能変更が想定されるアプリケーションに特に適しています。

他の計算プラットフォームと比較すると、CPUは汎用性が高いものの、並列処理能力やリアルタイム性に限界があります。GPUはグラフィックス処理や大規模なデータ並列計算に優れますが、FPGAのような自由なハードウェア構成はできません。一方、ASICは最高の性能、電力効率、コスト効率を大規模生産で実現しますが、一度製造されると変更が不可能です。FPGAはこれらの技術の中間に位置し、ASICに近い性能とCPU/GPUのような柔軟性を兼ね備えることで、独自のニッチを確立しています。

FPGAは多岐にわたる分野で活用されており、その応用範囲は拡大の一途を辿っています。データセンターにおけるAI推論アクセラレーションやネットワーク処理、通信基地局やルーターなどの通信インフラ、産業用ロボットやリアルタイム制御システム、医療画像処理装置、さらには自動車の先進運転支援システム(ADAS)など、リアルタイム性、高性能、柔軟性が同時に求められるアプリケーションでその真価を発揮します。特に、AI技術の進化に伴い、エッジデバイスでの高速かつ低消費電力な推論処理の需要が高まっており、FPGAはその有力なソリューションの一つとして注目されています。

近年では、高レベル合成(HLS)ツールの進化により、C/C++などの高水準言語からFPGAのハードウェア記述を生成することが可能になり、FPGA開発の敷居が下がりつつあります。これにより、より多くのソフトウェアエンジニアがFPGAの恩恵を受けやすくなっています。また、FPGAベンダーは、より高性能で高集積なデバイスを提供し続けるとともに、特定のアプリケーションに特化したIPコアや開発フレームワークを充実させることで、市場のニーズに応えています。しかし、その複雑なアーキテクチャと開発フローは依然として専門知識を要求し、開発コストや学習曲線の高さが課題として残るものの、FPGAはハードウェアの固定性とソフトウェアの柔軟性を融合させた独自の特性により、現代のデジタル社会において不可欠な存在となっています。今後も、その進化は止まることなく、AI、IoT、5Gといった最先端技術の発展を強力に推進し続けるでしょう。