ガラス繊維市場の規模、動向、市場シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

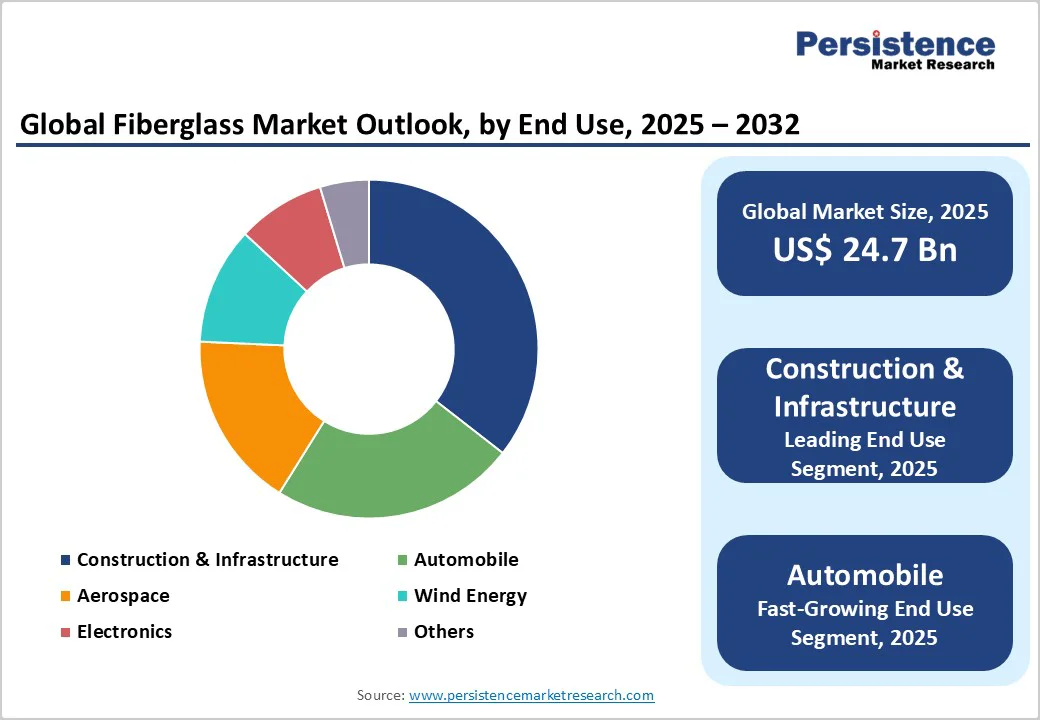

グローバルなガラス繊維市場は、2025年には247億米ドルに達し、2032年までに371億米ドルに達すると予測されています。2025年から2032年までの間に年平均成長率(CAGR)は6.0%と予想されています。この市場の拡大は、軽量材料の需要の増加、とりわけ自動車や航空宇宙産業における需要の増加と、エネルギー効率の高い建築ソリューションに焦点を当てた建設活動の増加によって推進されています。再生可能エネルギー技術、特に風力発電設備の採用が増えていることが、高性能のガラス繊維複合材の需要を生み出しています。風力発電部門は、ガラス繊維市場の成長における主要な触媒であり、風力タービンのブレード製造には構造的完全性と性能最適化のために特殊なガラス繊維補強材が必要です。国際エネルギー機関(IEA)は、2030年までに風力発電容量が3倍になると予測しており、タービンブレードの建設には約27.9億本の特殊ガラス繊維が必要とされています。オーウェンズ・コーニングや巨石グループのような大手企業は、過酷な海洋環境での耐久性に優れたオフショアおよび高容量タービン用途に特化したガラス繊維の改良を進めています。

建設業界におけるエネルギー効率の高い建物への注目は、ガラス繊維断熱材の需要を大幅に押し上げています。建物の断熱材市場は、厳しいエネルギーコードと持続可能性の義務に沿って力強い成長を示しています。米国エネルギー省は、建物が総エネルギー消費の40%を占めていると推測しており、高度な断熱ソリューションに大きな機会を提供しています。ガラスウールとガラス繊維パネルを含む、高性能断熱システムの採用が進んでいます。欧州連合のエネルギー効率指令は、建物の外皮を通じた熱損失を45%削減することを要求しており、高性能ガラス繊維断熱システムの採用を促進しています。

ガラス繊維産業は、シリカ砂、ソーダ灰、石灰石などの主要原材料の価格変動によるコスト圧力に直面しており、これらは総生産コストの60%を占めています。供給の不足と採掘規制の変更により、2022年にはシリカ砂の価格が20%上昇し、ガラス繊維製造の経済に直接影響を与えました。ガラス繊維の前駆体材料に影響を与える世界的なサプライチェーンの混乱により、標準仕様の納品が平均8〜12週間遅延しています。エネルギー集約型の生産プロセス、特に1,400°Cを超える温度でのガラス溶融は、メーカーを不安定なエネルギーコストにさらし、利益率と競争力に大きく影響を与えます。

ガラス繊維メーカーは、スプレーフォーム、セルロース、ミネラルウールなどの代替断熱材からの競争が増しており、これらは同等または優れた性能をより低価格で提供します。ガラス繊維の製造におけるエネルギー強度と廃棄の課題に関する環境問題は、持続可能な製造慣行への規制圧力を生んでいます。ガラス繊維の取り扱いに伴う健康と安全の考慮事項は、特殊な保護具と廃棄プロトコルを必要とし、運用の複雑さとコストを増加させます。建設と自動車市場における伝統的なガラス繊維用途に対する長期的な競争脅威として、バイオベースの断熱材と高度なポリマー代替品の開発が進んでいます。

航空宇宙複合材料市場は、航空機メーカーが重量を減らし、燃料効率を向上させるために複合材料を採用していることから、特殊なガラス繊維用途にとって大きな成長機会を提供しています。ボーイングとエアバスは、新しい航空機の構造の最大50%をガラス繊維複合材で構成しており、高性能EガラスおよびSガラスの需要を促進しています。電気自動車(EV)業界は、バッテリーエンクロージャー、アンダーボディパネル、軽量熱断熱を必要とする構造部品におけるガラス繊維材料にとって大きな機会を提供しています。テスラ、BMW、トヨタは、従来のスチール部品と比較して30〜40%の軽量化を達成しつつ、安全基準を維持するために、車両プラットフォームにガラス繊維強化プラスチックを組み込んでいます。全球EV市場は2030年までに25%のCAGRで成長すると予測されており、自動車用途向けに電磁波シールドおよび耐火特性を備えた特殊なガラス繊維複合材の需要が持続的に増加しています。

スマートビルディング技術と高度な断熱システムの融合により、次世代のガラス繊維製品に統合センサーとモニタリング機能を備えた製品の機会が生まれています。真空断熱パネル市場は16%のCAGRで成長すると予測されており、ガラス繊維コア材料がその市場需要の71%を占めています。この市場の成長は、ガラス繊維の優れた熱性能と構造的完全性によるものです。スマートビルディングのイニシアティブにより、ナノ強化ガラス繊維製品の革新が進み、従来の材料に比べて40〜50%優れた熱抵抗特性を持つ断熱ソリューションの採用が進んでいます。建物の断熱システムにおけるモノのインターネット(IoT)技術の統合により、リアルタイムで熱性能を監視し、予測保守を可能にするインテリジェントなガラス繊維パネルの機会が生まれています。

製造技術の進化、特に自動化されたファイバー配置とデジタル双子製造プロセスに投資するメーカーは、商業および住宅建設市場におけるカスタマイズされた高性能用途においてプレミアム価格を獲得できます。ガラスウールは、建物の断熱とHVACシステムにおける優れた熱および音響性能を必要とする広範な使用により、ガラス繊維市場の約42%の市場シェアを占めています。このセグメントのリードは、コスト効率の高い製造プロセスと優れた断熱特性に起因しており、熱伝導率が0.032 W/mKと低く、エネルギー効率の高い建設用途に理想的です。

HVAC断熱市場は5.2%のCAGRで成長しており、ガラスウール断熱材がダクトワークと設備の断熱工事の大部分を占めています。これは、その耐火性と湿気管理能力によるものです。主要メーカーであるオーウェンズ・コーニング、サンゴバン、クナウフ断熱材は、持続可能な建築イニシアティブと厳格なエネルギーコードからの需要の増加に対応するために生産能力を拡大しています。ガラスウールの多用途性により、住宅用壁断熱から産業用高温環境まで、密度が10 kg/m³から96 kg/m³まで変化し、多様な性能要件に対応しています。

断熱用途はガラス繊維市場シェアの約46%を占めており、建設、産業、輸送部門全体での熱および音響断熱の重要な役割を反映しています。このセグメントの支配は、持続可能性の義務によって推進される建物の断熱材市場の成長に支えられています。国際エネルギー機関は、建物の断熱性能の向上により、暖房要件を50〜75%削減できると推定しており、高度なガラス繊維断熱システムに大きな市場機会を提供しています。商業および住宅建設活動は断熱需要の70%を占めており、発電、石油化学、および製造施設を含む産業用途は、高温ガラス繊維ソリューションを必要としています。このセグメントは、ガラス繊維製造における技術の進歩から恩恵を受けており、従来の断熱材と比較して、熱抵抗が向上し、設置の複雑さが軽減された超微細ファイバーの生産が可能になっています。

Eガラスは、その多用途性とコスト効率の高い生産特性により、約65%の市場シェアを維持しており、建設、自動車、一般的な産業用途に適しています。Eガラスの配合は、電気絶縁特性、機械的強度、化学的抵抗性の最適なバランスを提供し、信頼性の高い性能を必要とする電気および電子用途において好ましい選択肢となっています。電気的特性の指定は、電子部品製造および電気絶縁システムに不可欠な低電気伝導値を持つEガラスの優れた誘電特性を反映しています。製造効率の利点には、標準化された生産プロセスと容易に入手可能な原材料が含まれ、特殊ガラスの配合に比べて競争力のある価格設定が可能になります。主要生産者である中国巨石、日本電気硝子、および台湾ガラス産業株式会社は、一貫した品質と高ボリュームの製造要件をサポートするために最適化された大規模なEガラス生産施設を設立しています。

建設およびインフラストラクチャーセクターは、構造および断熱用途に軽量で耐久性のある材料を必要とする都市化とインフラストラクチャー開発の拡大によって推進され、ガラス繊維市場の約38%を占めています。このセグメントは、国連の推計によると、2050年までに世界人口の68%が都市に居住することから、エネルギー効率の高い建築材料の持続可能な需要を創出しています。スマートシティのイニシアティブとLEEDやBREEAMなどのグリーンビルディング認証は、高性能ガラス繊維断熱システムおよび複合構造要素の採用を促進しています。このセクターには、住宅建設、商業ビル、および腐食耐性があり長寿命の材料を必要とする橋梁、トンネル、輸送施設を含むインフラストラクチャープロジェクトが含まれます。

地域ごとの建築コードおよびエネルギー効率基準の違いは、多様な市場機会を創出します。ヨーロッパ市場は超高熱性能を重視し、新興経済国は急速な都市化プロジェクトのためのコスト効率の高い断熱ソリューションに焦点を当てています。北米は、高性能ガラス繊維需要を促進する先進製造能力と厳格なエネルギー効率規制により、安定した市場リーダーシップを示しています。同地域は、ASHRAE 90.1エネルギースタンダードや国際エネルギー保全コードなどの確立された規制フレームワークから恩恵を受けており、建物の熱性能の向上を義務付けています。オーウェンズ・コーニングは、先進複合材料とスマート断熱技術の研究開発への継続的な投資を通じて技術的リーダーシップを維持しています。アメリカの風力発電部門は、専門のガラス繊維材料に対する大きな需要を生み出しており、エネルギー省は2030年までに風力発電が電力の20%を生成することを予測しています。

カナダは、グリーンビルディングイニシアチブとインフラストラクチャーの近代化プログラムが高度な断熱ソリューションを必要とするため、地域内で最も急成長している市場として浮上しています。ノースカロライナ州のリサーチトライアングルパークやカリフォルニア州のシリコンバレーを中心としたイノベーションエコシステムが、航空宇宙および電子機器用途向けの次世代ガラス繊維アプリケーションの開発を促進しています。ヨーロッパ市場は、エネルギー独立と持続可能な建築慣行を強調する欧州グリーンディールやREPowerEUイニシアチブによって強力な成長を遂げています。ドイツは、強力な自動車および再生可能エネルギー部門を通じて地域の需要を牽引しており、BMWやメルセデス・ベンツなどの主要メーカーは、電気自動車プラットフォームに高度なガラス繊維複合材を組み込んでいます。ヨーロッパ連合の建物のエネルギーパフォーマンス指令は、2025年までにゼロエネルギー建物を義務付けており、超高性能断熱材料の採用を促進しています。

英国、フランス、およびスペインは、タービンブレード製造および海洋用途に専門のガラス繊維材料を必要とする洋上風力発電設備の大幅な成長を示しています。EU加盟国間の規制の統一化により、CEマーキング要件を満たす高度なガラス繊維製品の市場アクセスが容易になっています。地域の焦点は、循環経済の原則に基づいた再利用可能なガラス繊維フォーミュレーションと持続可能な製造プロセスの革新にあります。アジア太平洋地域は、主要経済国における急速な工業化と大規模なインフラ開発によって推進され、2032年までのリーディングCAGRが予測されています。中国は、中国巨石や泰山ガラス繊維のような企業を通じて地域の生産を支配しており、これらの企業は国内および輸出市場に供給する大規模な製造施設を運営しています。中国の一帯一路構想は、参加国全体でのインフラプロジェクトにおけるガラス繊維材料の大きな需要を生み出しています。インドは、高成長市場として浮上しており、「メイク・イン・インディア」などの政府イニシアチブと、軽量材料による燃料効率の向上を求める自動車製造セクターの拡大が牽引しています。インドのガラス繊維市場は、2030年までに22億米ドルに達し、6.9%のCAGRで成長すると予測されており、自動車用途が需要成長を牽引しています。日本は、日本電気硝子などの企業を通じて技術的リーダーシップを維持しており、特殊ガラスの開発に注力しています。

Report Coverage & Structure

市場概要

ガラス繊維市場の概要セクションは、2025年と2032年における市場のスナップショットを示し、市場機会の評価や、業界の発展、重要な市場イベントをカバーしています。需要側と供給側の分析を通じて、市場の現状と今後の展望を包括的に理解するための重要な情報を提供します。また、PMRの独自分析と提言を通じて、投資家や業界関係者が意思決定を行う際の指針を示しています。

市場の範囲と定義

このセクションでは、ガラス繊維市場の定義とその範囲を明確にし、関連するバリューチェーン分析を行います。これにより、市場の構造とその中での各要素の役割を理解することが可能になります。マクロ経済要因として、世界のGDP見通し、建設、自動車、航空宇宙、電子産業の概況についても分析され、これらの業界の動向がガラス繊維市場に与える影響を探ります。

予測要因およびCOVID-19の影響評価

予測要因の関連性と影響を評価し、COVID-19パンデミックが市場に与えた影響を詳述します。さらに、PESTLE分析やポーターの5フォース分析を通じて、ガラス繊維市場の競争環境を評価し、地政学的緊張が市場に及ぼす影響や規制、技術の動向についても検討します。

市場動向

このセクションでは、ガラス繊維市場の成長を促進する要因、抑制する要因、潜在的な機会、および最新のトレンドを詳しく解説します。市場の動向を理解することで、業界関係者は今後の市場の動きに備えることができます。

価格動向分析 (2019-2032)

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

このセクションでは、ガラス繊維の価格動向を地域ごとに分析し、価格に影響を与える要因を明らかにします。

ガラス繊維市場の展望:歴史的および予測

ガラス繊維市場の歴史的なデータと今後の予測を提供します。製品タイプ別(ガラスウール、ヤーン、ロービング、チョップドストランド、その他)、用途別(断熱材、複合材料、その他)、ガラスタイプ別(Eガラス、ECRガラス、Sガラス、その他)、エンドユース別(自動車、建設・インフラ、航空宇宙、風力発電、電子機器、その他)に市場を詳しく分析し、市場の魅力度も評価します。

地域別市場の展望

地域別の市場分析には、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカが含まれています。各地域における市場の歴史的なサイズと予測サイズを提供し、国別の詳細な分析も行います。

競争環境

競争環境セクションでは、市場シェア分析や競争構造、競争インテンシティのマッピング、競争ダッシュボードを含め、主要な企業のプロフィールを紹介します。具体的には、Owens Corning、Saint-Gobain、日本電気硝子、Jushi Group Co. Ltd.、3B-The Fiberglass Companyなどの主要プレーヤーについて、企業概要、製品ポートフォリオ、財務情報、SWOT分析、企業戦略と開発などを詳細に解説します。

*** 本調査レポートに関するお問い合わせ ***

ガラス繊維(がらすせんい)は、ガラスを極細の繊維状に加工した材料で、多くの産業分野で広く利用されています。ガラス繊維は、一般的にシリカを主成分とするガラスを原料とし、これを高温で溶かして極細の糸状に引き伸ばすことで製造されます。ガラス繊維は非常に軽量でありながら、高い強度と耐熱性を持っているため、さまざまな用途に適しています。

ガラス繊維にはいくつかの種類があり、それぞれの特性に応じて異なる用途に用いられます。例えば、「Eガラス」は最も一般的に使用されているタイプで、電気絶縁性が高く、主に電気機器や電子機器の部品に使われます。一方、「Sガラス」は高強度を特徴とし、航空宇宙産業や防弾素材など、強度が求められる用途に適しています。さらに、「Cガラス」は耐薬品性が高く、化学プラントや水処理施設などで使用されます。

ガラス繊維の用途は非常に多岐にわたります。建築分野では、ガラス繊維強化プラスチック(FRP)として、建材やインフラストラクチャーの補強に使用されることが多いです。また、スポーツ用品や自動車部品、船舶の船体など、軽量化と強度が求められる製品にも利用されています。さらに、ガラス繊維は断熱材としても優れており、住宅や商業施設の断熱性能を向上させるために使用されます。

関連する技術として、ガラス繊維をさらに細かく加工した「ガラスウール」があります。ガラスウールは、その優れた断熱性と吸音性により、建築物の断熱材や音響材として広く利用されています。また、ガラス繊維は複合材料としても重要であり、樹脂や他の材料と組み合わせることで、特定の性能を強化した製品が作られています。このような複合材料は、高性能が求められる航空機や自動車の部品、風力発電のブレードなどに使用されています。

ガラス繊維の製造技術は日々進化しており、新たな用途や性能の向上が期待されています。環境への配慮から、リサイクル可能なガラス繊維の開発や、製造時のエネルギー消費を抑える技術の研究も進められています。これにより、ガラス繊維は今後も多くの分野で重要な素材としての役割を果たしていくことでしょう。