女性骨盤インプラント市場:製品タイプ別(バルーンデバイス、メッシュキット、スリング)、材料別(生体、複合、合成)、用途別、エンドユーザー別、流通チャネル別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 女性骨盤インプラント市場:詳細分析(2025-2032年)

### 市場概要

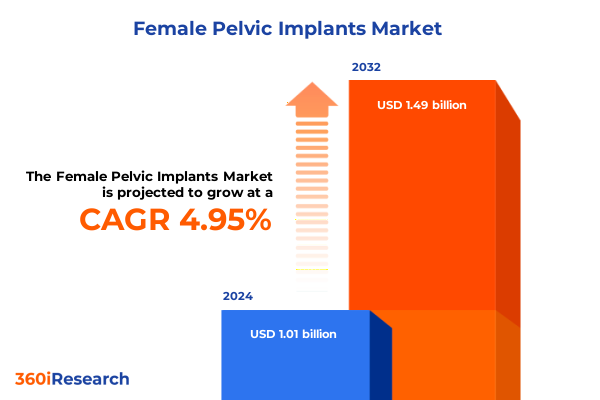

女性骨盤インプラント市場は、現代のヘルスケア環境において女性の健康における極めて重要な分野として台頭しており、複雑な泌尿器婦人科疾患への対応方法を根本的に変革しています。2024年には10.1億米ドルと推定された市場規模は、2025年には10.6億米ドルに達し、2032年までに年平均成長率(CAGR)4.95%で14.9億米ドルに成長すると予測されています。高齢化の進展と生活の質(QOL)に対する意識の高まりを背景に、革新的な骨盤インプラントソリューションへの需要は急増しています。

患者の期待の変化は、医療従事者やメーカーが回復時間の短縮と快適性の向上をもたらす低侵襲アプローチを優先するよう促しています。その結果、製品ポートフォリオは、生体適合性と長期的な性能の向上を約束する高度な生体材料やモジュラー設計を含むように拡大しています。同時に、規制当局による監視の強化が骨盤インプラントの開発ライフサイクルを形成しています。主要市場の規制機関は、安全性と有効性の基準を厳格化しており、企業は堅牢な臨床的証拠と市販後監視イニシアチブへの投資を余儀なくされています。このような環境において、複雑な承認経路を乗り越えつつ、機敏なイノベーションパイプラインを維持する能力が、成功のための重要な要因となっています。

概念化から商業化への移行において、競争環境は、確立された医療機器大手と専門的なニッチプレーヤーとの間のダイナミックな協業を目の当たりにしています。この規模と専門知識の融合は、リアルタイムの生理学的フィードバックを提供する診断センサーを統合した次世代インプラントの開発を促進しています。バリューチェーン全体の関係者がこれらの変革的な力に適応するにつれて、女性骨盤インプラント市場は、患者中心のイノベーションと規制の卓越性によって定義される新時代の閾に立っています。

### 推進要因

**1. 最先端技術の出現と規制改革**

女性骨盤インプラント市場は、技術的ブレークスルーと変化する規制枠組みの交差点で根本的に変化しています。ポリマー科学と積層造形における最先端の進歩は、個々の患者の解剖学的構造に適合するカスタマイズ可能なスリング設計とメッシュ材料の可能性を解き放ちました。これらのイノベーションは単なる漸進的なものではなく、独自の組織特性に対応し、浸食や感染に関連する合併症を軽減できる個別化されたインプラントへのパラダイムシフトを意味します。

世界中の規制機関は、新しいデバイス分類に対応するために承認プロセスを同時に近代化しています。この進化は、臨床的証拠の新しい基準を導入する一方で、画期的な指定と迅速な審査のためのより明確な経路も提供します。これに対応して、メーカーはアジャイル開発手法を採用し、設計段階の早期にデジタルツインと有限要素解析を組み込むことで、多様な生理学的条件下でのデバイス性能を実証しています。さらに、デジタルヘルスプラットフォームの統合により、遠隔モニタリングと術後フォローアップが可能になり、患者の安全性と転帰を向上させるコネクテッドケアエコシステムが構築されています。これらの変革的な潮流が収束するにつれて、関係者は従来のビジネスモデルを再検討し、一度限りのデバイス販売から、支払者、プロバイダー、患者間のインセンティブを調整する成果ベースのサービス提供へと移行することを余儀なくされています。

**2. 詳細な市場セグメンテーション**

市場は、多様な製品タイプ、材料、用途、エンドユーザー、流通チャネルによって細分化され、それぞれの領域で特定のニーズに対応しています。

* **製品タイプ:** インプラント設計は、バルーンデバイス、メッシュキット、スリングの3つの主要タイプに分類され、それぞれが特定の修復目的のために設計されています。バルーンデバイスは、単一チャネルおよびデュアルチャネル構成で利用可能であり、神経因性症例における尿路の制御された拡張を促進します。メッシュキットは、骨盤底組織を補強するために、前方、後方、または複合修復コンポーネントを組み込んでいます。一方、スリング製品は、恥骨後、閉鎖孔、単一切開ミニスリングなどがあり、異なる外科的哲学と患者の解剖学的構造に対応しています。

* **用途:** 市場は、泌尿器婦人科疾患の幅広いスペクトルに対応しています。神経因性膀胱機能障害ソリューションは、最新の尿力学モニタリングと統合され、骨盤臓器脱介入は、膀胱瘤、直腸瘤、膣断端脱の修復を区別します。尿失禁治療は、腹圧性、切迫性、混合性の形態に焦点を当てた治療法に分岐しており、特定の病態生理学に合致する精密駆動型デバイス選択への傾向を反映しています。

* **材料:** 材料科学は、市場を生物学的、複合材料、合成材料の領域にさらに細分化しています。生物学的インプラントは、同種移植片、自家組織、または異種移植片の供給源を利用して自然な生体適合性を活用し、複合材料はポリマーと生物活性剤を組み合わせて構造的完全性と組織統合を最適化します。ポリエステル、ポリエチレン、ポリプロピレンなどの合成材料は依然として普及しており、費用対効果の高い製造と十分に特性評価された臨床性能を提供します。

* **エンドユーザー:** 外来手術センターは、病院所有および独立型の両方で、低侵襲手術のポートフォリオを拡大しており、学術病院および地域病院は、デバイスの採用率に影響を与える幅広い手術量を提供しています。

* **流通チャネル:** 直販モデルは、専門流通業者や急成長するEコマースプラットフォームと共存しており、後者は医療機器とOEM流通ネットワークを区別し、複雑なヘルスケアエコシステムにおけるチャネル専門化の重要性を強調しています。

**3. 地域別市場動向**

女性骨盤インプラントの採用パターンと成長軌道を推進する地域ダイナミクスは、以下の通りです。

* **米州:** 米州の地域ダイナミクスは、成熟しているものの競争の激しい環境を示しており、統合されたヘルスケアシステムと高度な償還フレームワークによって推進されています。米国は、専門外科医と研究機関の堅牢なネットワークに支えられ、次世代インプラントの早期採用をリードしています。一方、カナダとラテンアメリカ市場は、公衆衛生の優先順位とコスト制約に根ざした漸進的な採用が特徴です。

* **欧州、中東、アフリカ (EMEA):** 欧州、中東、アフリカでは、規制環境と経済発展のばらつきが市場機会のモザイクを生み出しています。西ヨーロッパ諸国は、確立された臨床ガイドラインと比較有効性研究の恩恵を受けている一方、中東およびアフリカの新興市場は、あらゆる年齢の女性の間で高まる骨盤の健康ニーズに対応するために、能力構築と専門トレーニングに投資しています。

* **アジア太平洋:** アジア太平洋地域は、拡大する中間層人口、増加する医療費、女性の健康インフラを改善するための政府のイニシアチブに支えられたダイナミックな成長フロンティアを提示しています。日本、中国、オーストラリアなどの主要市場は、革新的なメッシュおよびスリング製品の急速な採用を示している一方、東南アジア諸国は、アクセスギャップを埋めるためにスケーラブルで費用対効果の高いソリューションに焦点を当てています。これらの地域全体で、グローバルなデバイスメーカーと現地流通業者との間のパートナーシップは、多様な規制および償還環境を乗り越える上で極めて重要です。

### 展望

**1. 米国の関税措置によるサプライチェーンとコスト構造の再構築**

世界的な貿易摩擦と医療機器部品に対する高額な関税の賦課は、骨盤インプラントメーカーのサプライチェーンに大きな混乱をもたらしています。例えば、米中貿易紛争は、重要なポリマーやメッシュ材料の輸入に最大145%もの関税を課し、企業は代替供給源を確保するか、より高いコストを吸収することを余儀なくされ、最終的に米国内の価格と供給に圧力をかけています。

部品関税と並行して、主要な業界プレーヤーは、予想される逆風を反映するために財務見通しを公に修正しています。注目すべき例はZimmer Biometで、2025年の利益予測を引き下げ、その一部を、収益に影響を与え、国境を越えた製造拠点の戦略的再評価を必要とする主要な医療機器輸入に対する米国関税案に起因すると説明しています。さらに、手術器具やインプラント送達システムの必須原材料である鉄鋼とアルミニウムに対する業界全体の課徴金は、追加のコスト変動をもたらしました。これらの鉄鋼とアルミニウムに対する25%の関税は、病院協会によってデバイス生産コストの上昇とリードタイムの延長の要因として挙げられており、手術スケジューリングと患者ケアの継続性に影響を与えています。欧州の輸出業者も同様に、米国の貿易制限による影響を乗り越えており、MedTech Europeは、EU原産デバイスに対する20%の関税が年間33億ユーロの追加負担を課す可能性があると推定しています。このような財政的負担は、リスクを軽減するために米国でのオンショア製造投資や多様な輸出市場の追求を求める声を増幅させています。

同時に、中小規模のインプラント開発業者やスタートアップ企業は、ジャストインタイムの供給関係に依存していることが多く、関税によるコスト急増に不釣り合いにさらされています。出荷の遅延、在庫維持コストの増加、契約再交渉が相まって利益を圧迫し、新規参入企業が臨床試験や市場導入を拡大することを妨げています。業界団体や医療システムは、免除や的を絞った救済を提唱し、持続的な関税圧力がインプラントの入手可能性と患者アクセスを損なう可能性があると警告しています。彼らは、貿易措置の意図と安定したヘルスケアサプライチェーンを維持するという必須要件とのバランスを取る政策調整の必要性を強調しています。

**2. 業界リーダーを強化するための戦略**

ますます複雑化する事業環境で成功するために、企業はニアショアおよびオンショア製造と戦略的サプライヤーパートナーシップを組み合わせた多様な調達戦略を優先すべきです。重要なポリマーや金属のデュアルソーシングモデルを活用することで、組織は関税への露出を軽減し、運用上の機敏性を維持できます。さらに、デジタルサプライチェーン追跡ツールへの投資は、可視性を高め、リードタイムを短縮し、貿易政策の変動に迅速に対応することを可能にします。

イノベーションの面では、関係者はR&Dアジェンダを新たな臨床的証拠と患者の期待に合わせる必要があります。リアルタイムの術中フィードバックに対応するモジュラーインプラントプラットフォームの開発と、適応的な臨床試験設計を組み合わせることで、安全性を損なうことなく市場投入までの時間を短縮できます。同時に、早期実現可能性調査や革新的なデバイス指定プログラムを通じて規制当局と積極的に連携することは、進化する承認経路を効率的に乗り越えるために不可欠です。

最後に、支払者、プロバイダー、患者擁護団体との協調的なエコシステムを構築することは、成果ベースの契約と償還モデルを促進します。リアルワールドエビデンスを通じてQOLとヘルスケア経済学における具体的な改善を実証することは、価値提案を強化し、プレミアム価格設定をサポートします。その結果、クロスファンクショナルなステークホルダーの洞察を市場投入戦略に統合する企業は、永続的な競争優位性を確保するでしょう。

これらの要因を総合的に考慮すると、女性骨盤インプラント市場は、技術革新、規制適応、そして患者中心のソリューションへの戦略的転換によって、今後も持続的な成長と進化を遂げることが期待されます。

以下に、提供された情報に基づいて詳細な階層構造を持つ目次を日本語で作成します。

—

**目次**

1. **序文**

2. **市場セグメンテーションと対象範囲**

3. **調査対象年**

4. **通貨**

5. **言語**

6. **ステークホルダー**

7. **調査方法論**

8. **エグゼクティブサマリー**

9. **市場概要**

10. **市場インサイト**

10.1. 個々の解剖学的構造に合わせたパーソナライズされた3Dプリント骨盤サポートインプラントの採用増加

10.2. 若年患者における骨盤臓器脱修復のための吸収性メッシュ代替品の利用増加

10.3. 骨盤メッシュデバイスに対する規制当局の監視と訴訟による設計改善

10.4. 外来診療における低侵襲ロボット支援仙骨膣固定術の拡大

10.5. 骨盤インプラントの留置精度向上のためのリアルタイム術中イメージングの統合

10.6. 組織再生を促進し、感染リスクを低減するためのインプラントへの生体活性コーティングの開発

10.7. 価値に基づく償還モデルが女性骨盤インプラント手術の補償方針に与える影響

11. **2025年米国関税の累積的影響**

12. **2025年人工知能の累積的影響**

13. **女性骨盤インプラント市場:製品タイプ別**

13.1. バルーンデバイス

13.1.1. デュアルチャネルバルーン

13.1.2. シングルチャネルバルーン

13.2. メッシュキット

13.2.1. 前方修復キット

13.2.2. 複合修復キット

13.2.3. 後方修復キット

13.3. スリング

13.3.1. 恥骨後スリング

13.3.2. 単一切開ミニスリング

13.3.3. 閉鎖孔スリング

14. **女性骨盤インプラント市場:材料別**

14.1. 生体材料

14.1.1. 同種移植片

14.1.2. 自己組織

14.1.3. 異種移植片

14.2. 複合材料

14.3. 合成材料

14.3.1. ポリエステル

14.3.2. ポリエチレン

14.3.3. ポリプロピレン

15. **女性骨盤インプラント市場:用途別**

15.1. 神経因性膀胱機能不全

15.2. 骨盤臓器脱

15.2.1. 膀胱瘤修復

15.2.2. 直腸瘤修復

15.2.3. 膣断端脱修復

15.3. 尿失禁

15.3.1. 混合性尿失禁

15.3.2. 腹圧性尿失禁

15.3.3. 切迫性尿失禁

16. **女性骨盤インプラント市場:エンドユーザー別**

16.1. 外来手術センター

16.1.1. 病院所有

16.1.2. 独立系

16.2. 病院

16.2.1. 大学病院

16.2.2. 地域病院

16.3. 専門クリニック

17. **女性骨盤インプラント市場:流通チャネル別**

17.1. 直接販売

17.2. ディストリビューター

17.2.1. 医療機器ディストリビューター

17.2.2. OEMディストリビューター

17.3. Eコマース

18. **女性骨盤インプラント市場:地域別**

18.1. 米州

18.1.1. 北米

18.1.2. 中南米

18.2. 欧州、中東、アフリカ

18.2.1. 欧州

18.2.2. 中東

18.2.3. アフリカ

18.3. アジア太平洋

19. **女性骨盤インプラント市場:グループ別**

19.1. ASEAN

19.2. GCC

19.3. 欧州連合

19.4. BRICS

19.5. G7

19.6. NATO

20. **女性骨盤インプラント市場:国別**

20.1. 米国

20.2. カナダ

20.3. メキシコ

20.4. ブラジル

20.5. 英国

20.6. ドイツ

20.7. フランス

20.8. ロシア

20.9. イタリア

20.10. スペイン

20.11. 中国

20.12. インド

20.13. 日本

20.14. オーストラリア

20.15. 韓国

21. **競争環境**

21.1. 市場シェア分析、2024年

21.2. FPNVポジショニングマトリックス、2024年

21.3. 競合分析

21.3.1. Advin Urology

21.3.2. B. Braun of America Inc.

21.3.3. Baxter International Inc.

21.3.4. Becton, Dickinson and Company

21.3.5. Betatech Medical

21.3.6. Boston Scientific Corporation

21.3.7. Caldera Medical

21.3.8. CARDIOLINK S.L. by CB Scientific, Inc.

21.3.9. Coloplast A/S

21.3.10. Cook Group Incorporated

21.3.11. Cook Medical LLC

21.3.12. CurvaFix, Inc.

21.3.13. Johnson & Johnson

21.3.14. Medtronic plc

21.3.15. Narang Medical Limited

21.3.16. Neomedic Int

21.3.17. Olympus Corporation

21.3.18. PALEX MEDICAL, S.A

21.3.19. pfm Medical GmbH

21.3.20. PROMEDON GmbH

21.3.21. SARS Cousin Biotech

21.3.22. Smith & Nephew plc

21.3.23. Stryker Corporation

21.3.24. Tecomet, Inc.

21.3.25. Teleflex Incorporated

21.3.26. Zimmer Biomet

21.3.27. ZSI Surgical Implants S.R.L.

22. **図リスト [合計: 30]**

23. **表リスト [合計: 1185]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

女性骨盤インプラントは、主に骨盤臓器脱(POP)や腹圧性尿失禁(SUI)といった女性特有の骨盤底機能障害の治療に用いられる医療機器を指します。これらの疾患は、出産や加齢などにより骨盤底筋群や支持組織が弱化することで発生し、生活の質を著しく低下させます。インプラントを用いた手術は、弱くなった組織を補強し、臓器を適切な位置に保持することで症状の改善を目指すもので、当初は従来の自己組織修復術に比べ、高い治療効果と持続性をもたらすものとして大きな期待が寄せられました。具体的には、ポリプロピレンなどの合成素材で作られたメッシュやスリングが主流であり、脱出した臓器を支えたり、尿道を補強したりする役割を果たします。

この治療法は、特に重度の骨盤臓器脱や再発例において、高い治療成功率と再発率の低さという利点を提供するとされました。手術時間の短縮や術後の回復の早さも魅力であり、多くの女性が長年の苦痛から解放される可能性が開かれました。しかし、その普及とともに、インプラントに関連する深刻な合併症が世界中で報告されるようになりました。

最も頻繁に指摘された合併症は、メッシュの露出・びらん、慢性的な疼痛、感染、性交痛(ディスパレウニア)、メッシュの収縮による組織の変形、そして神経損傷などです。これらの合併症は、患者に新たな苦痛をもたらし、生活の質を著しく低下させるだけでなく、インプラントの除去手術が必要となるケースも少なくありませんでした。メッシュ素材と生体組織との相互作用に関する理解不足や、手術手技の未熟さも問題の一因として挙げられ、世界中で多くの訴訟問題に発展しました。

これらの深刻な合併症の報告を受け、各国の規制当局は対応に乗り出しました。特に米国食品医薬品局(FDA)は、一部の骨盤臓器脱治療用メッシュ製品の販売を禁止するなど、段階的に警告を強化しました。現在では、インプラントの使用は、他の治療法が奏功しない重症例や、特定の条件を満たす場合に限定される傾向にあり、自己組織を用いた修復術や、より低侵襲な治療法が再評価されています。インプラントの適用においては、極めて慎重な患者選択と、十分なインフォームド・コンセントが不可欠であるという認識が確立されています。

患者は、インプラントの利点だけでなく、潜在的なリスク、特に慢性的な疼痛や再手術の可能性について、詳細かつ明確な説明を受ける必要があります。術者は、インプラントに関する最新の知見と合併症への対応策を熟知し、患者の個々の状態、期待、リスク許容度を総合的に評価し、最適な治療法を選択するプロセスが重視されています。この経験は、医療技術の進化と患者安全のバランスを問い直す契機となり、現在、より生体適合性の高い素材の開発、手術手技の改善、そして個々の患者に合わせた治療法の研究が進められています。

女性骨盤インプラントは、女性の生活の質を向上させる可能性を秘めた一方で、深刻な合併症を引き起こし、多くの患者に苦痛を与えたという複雑な歴史を持つ医療技術です。この経験は、医療機器の導入における慎重な評価、長期的な安全性データの蓄積、そして患者中心の医療の重要性を改めて浮き彫りにしました。今後も、この分野における研究と臨床実践は、患者の安全と福祉を最優先に、より洗練された方向へと進化していくことでしょう。