脂質代替品市場:タイプ別(炭水化物ベース、脂質ベース、タンパク質ベース)、形態別(液体、粉末)、用途別、流通チャネル別 – 世界市場予測2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**脂質代替品市場:詳細分析(2025-2032年)**

**市場概要**

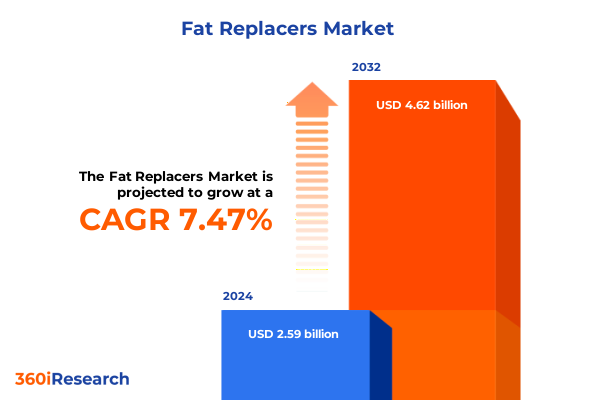

脂質代替品の世界市場は、2024年の25.9億米ドルから、2025年には27.8億米ドルに達すると推定されています。その後、2025年から2032年にかけて年平均成長率(CAGR)7.47%で成長し、2032年には46.2億米ドルに達すると予測されており、堅調な拡大が見込まれます。

脂質代替品は、現代の食品製品において、食感、風味、栄養プロファイルのバランスを再定義する上で極めて重要な役割を果たしています。これらは、トリグリセリドの機能的特性を模倣するように設計された成分であり、脂質ベースの代替品、タンパク質由来の模倣品、炭水化物ベースの増量剤といった幅広い化学的分類にわたります。伝統的に脂肪がクリーミーさ、滑らかさ、風味の伝達に貢献する一方で、科学に基づいた代替品は、感覚的属性を損なうことなく、低カロリー摂取と健康的な位置付けを可能にします。その結果、消費者と製造業者の双方が、進化する食事ガイドラインや規制圧力に適合しながら、満足感を維持する低脂肪ソリューションに注目しています。脂質代替品は、肥満の懸念に対処し、飽和脂肪摂取量を削減し、クリーンラベル要件を満たすことで、食品革新の未来を形成しています。

市場は、タイプ、形態、用途、流通チャネルによって多角的にセグメント化されています。

* **タイプ別**では、修飾デンプンやポリデキストロースなどのバルクと水分保持を提供する炭水化物ベースのマトリックス、植物油の酵素的修飾によってトリグリセリドを化学的に模倣する脂質ベースの類似品、そして滑らかさと口当たりを再現するタンパク質ベースのミセルやマイクロゲルが含まれます。

* **形態別**では、即時分散を提供する液体エマルジョンと、長期保存を可能にする粉末濃縮物との間で区別されます。

* **用途別**では、ベーカリー、菓子、飲料、コンビニエンスフード、乳製品および冷凍デザート、ドレッシング、マーガリン、スプレッド、加工肉など、幅広い製品開発において健康要件と感覚的性能を両立させるために脂質代替品が不可欠です。

* **流通チャネル別**では、従来の実店舗ネットワークから、台頭するD2C(Direct-to-Consumer)eコマースプラットフォームまで、多様な経路を通じてこれらの成分が供給されています。

地域別のダイナミクスも、脂質代替品の採用と革新を形成しています。

* **アメリカ大陸**では、トランス脂肪酸や飽和脂肪酸に対する規制強化が、特に主要なクイックサービスレストランや包装食品ブランドにおいて、再処方イニシアチブを加速させています。ここでは、透明性と低カロリーオプションに対する消費者の需要が高まり続けています。

* **EMEA(ヨーロッパ、中東、アフリカ)**地域は、規制の枠組みと消費者の嗜好が多様です。欧州連合のNutri-Score表示や厳格な健康強調表示規制は、メーカーに天然で高性能な代替品を優先させる一方、中東の新興市場では、満足感と栄養的整合性の両方を目的とした植物ベースの代替品を活用した乳製品および冷凍デザート分野が急速に成長しています。

* **アジア太平洋地域**は、都市化と可処分所得の増加によって推進されており、コンビニエンスフード、プレミアム乳製品代替品、機能性飲料の需要が高まっています。この地域では、イノベーションセンターが米や海藻由来の多糖類、および地域の味覚プロファイルに合わせたタンパク質ベースのシステムを探索しており、文化的なニュアンスと成長軌道に駆動された多様な市場要件を示しています。

**推進要因**

脂質代替品市場の成長は、いくつかの強力な推進要因によって支えられています。

第一に、**健康志向の高まりとクリーンラベルへの要求**が挙げられます。消費者の健康的な製品オプションへの需要が急増しており、肥満の懸念に対処し、飽和脂肪摂取量を削減し、クリーンラベル要件を満たす脂質代替品の役割が強調されています。成分の調達元に対する意識の高まりとクリーンラベルの信頼性は、メーカーが果物、野菜、豆類由来の模倣品を好む傾向を促し、健康意識の高い買い物客に響く成分表示を可能にしています。また、高タンパク質製品への消費者の関心は、脂肪を代替しつつタンパク質含有量を高める二重機能性成分の研究を加速させています。

第二に、**技術革新と研究開発への投資**が市場を大きく牽引しています。高度な脂質代替品技術は、消費者の期待を変革し、次世代の健康食品を推進しています。熱安定性、乳化能力、味の中立性を示す新しい脂肪類似品への投資が進んでいます。マイクロカプセル化と乳化技術の進歩は、従来の脂肪の融解、褐変、滑らかさの特性に密接に合致する脂肪代替品の開発を促進し、健康的な処方と満足感のある体験との間のギャップを埋めています。同時に、「プロテインルネサンス」が顕著であり、微粒子化されたホエイ、微粉末エンドウ豆、卵由来のシステムが、乳製品、ベーカリー、肉製品において口当たりとクリーミーさを回復させるために設計されています。さらに、人工知能(AI)や予測モデリングなどのデジタルツールは、成分発見と処方最適化を加速させ、前例のない精度で食感、安定性、風味の結果を予測する迅速な反復とカスタマイズされた脂質代替品ソリューションを可能にしています。

第三に、**規制圧力と食品業界の再処方イニシアチブ**が重要な役割を果たしています。特にアメリカ大陸では、トランス脂肪酸や飽和脂肪酸に対する規制の厳格化が再処方を加速させています。欧州連合のNutri-Score表示や厳格な健康強調表示規制は、メーカーに天然で高性能な代替品を優先させる動機を与えています。これらの規制は、食品メーカーが製品の栄養プロファイルを改善し、消費者の健康ニーズに応えるために、脂質代替品の採用を促進しています。

第四に、**主要なイノベーターと戦略的パートナーシップ**が、脂質代替品技術と持続可能な成分ソリューションにおけるブレークスルーを推進しています。例えば、CargillとCUBIQ FOODSの戦略的提携は、乳製品および肉代替品において風味と機能性を高める植物由来の脂肪技術を開発し、従来の熱帯油源を回避する構造化エマルジョンを可能にしました。Nestléは、タンパク質凝集体のエンジニアリングを通じて、乳粉の脂肪含有量を最大60%削減しつつ、クリーミーさと口当たりを維持する新しい乳成分プロセスを導入しました。ShiruのOleoPro™は、植物性タンパク質と不飽和油を組み合わせた自立型脂肪類似品で、調理時に褐変し、代替肉のジューシーさを再現しながら飽和脂肪を90%削減します。PolyUの研究者は、腸の健康を増進し、低脂肪デザートの保存期間を延ばす菌類由来のマイクロコロイド「AkkMore™」を開発しました。Lypidは、筋肉内脂肪組織を模倣し、高い融点を持つマイクロカプセル化されたビーガン油システム「PhytoFat™」を商業化しました。Kerry Groupは、非アレルギー性のエンドウ豆および米タンパク質技術の買収を通じて、植物性タンパク質能力を強化しています。これらの動きは、既存の大手企業、スタートアップの革新、バイオテクノロジーが融合し、脂質代替品の可能性を再定義している市場状況を示しています。

**展望**

このダイナミックな環境で成功を収めるためには、業界リーダーは洞察を具体的な行動に移す必要があります。

まず、企業は炭水化物ベース、タンパク質ベース、脂質ベースのソリューションを統合することで、脂質代替品のポートフォリオを多様化すべきです。これにより、関税の変動によって悪化する原材料リスクを軽減し、幅広いカテゴリーでの処方の柔軟性を確保できます。

次に、バイオテクノロジーおよびAI駆動型スタートアップとのパートナーシップを優先することは、成分革新を加速させると同時に、規制承認と規模拡大への道を円滑にします。これは、主要サプライヤーとディスラプター間のコラボレーションによって実証されています。

さらに、企業はニアショアリングの機会と代替調達戦略を活用し、輸入遅延や検査の滞りを相殺するために在庫バッファーを最適化することで、サプライチェーンのレジリエンスを強化すべきです。2025年の米国関税政策は、食品成分サプライチェーン全体に大きな影響を与えています。輸入商品に対する一律10%の関税に加え、一部の保護主義的と見なされる国に対しては最大46%の関税が課されており、北米以外の地域から調達される特殊油、甘味料、タンパク質分離物などの成分に多大な課徴金が生じています。これらの関税は主に米国の企業が負担しており、一部の大手菓子・乳製品加工業者にとっては、既存在庫が尽きた後、最大1億ドルの関税費用が追加される可能性があります。このため、企業は低関税市場への調達の多様化、国内調達の強化、高関税成分への依存度を減らすためのレシピの見直しを余儀なくされています。垂直統合や契約再交渉といった戦略が、コスト構造と製品供給への累積的な影響を軽減するために不可欠となっています。

同時に、デジタル処方プラットフォームと高度な分析への投資は、迅速な反復、予測的な安定性評価、消費者感覚マッピングを可能にし、新しい脂質代替品が性能とクリーンラベルの期待の両方を満たすことを確実にします。

最後に、水使用量、炭素排出量、成分のトレーサビリティに関するライフサイクルアセスメントなど、持続可能性の指標を製品開発に組み込むことは、ブランドの信頼を強化し、製品ポートフォリオをより広範なESG(環境・社会・ガバナンス)コミットメントと整合させることにつながります。これらの戦略的行動は、脂質代替品市場における競争力を高め、革新を促進するための鍵となるでしょう。

以下に、ご指定の「脂質代替品」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. 序文

1.1. 市場セグメンテーションと範囲

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 低脂肪ヨーグルトおよびデザートにおけるクリーンラベル脂質代替品としての植物由来オリゴ糖の出現

5.2. ベーカリー製品のカロリー削減のためのエステル交換反応により合成された構造化脂質の応用

5.3. 透明な調達に対する消費者主導の需要がバイオエンジニアリング脂質代替品の開発を促進

5.4. ドレッシングにおけるタンパク質ベースの脂質模倣体を安定化するためのマイクロカプセル化技術の統合

5.5. 特注ジアシルグリセロール脂質代替品を生産するための酵素触媒修飾の進歩

5.6. 新規脂質代替品に対する規制当局の監視がGRASステータス植物ハイドロコロイドの研究を促進

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. 脂質代替品市場、タイプ別

8.1. 炭水化物ベース

8.2. 脂質ベース

8.3. タンパク質ベース

9. 脂質代替品市場、形態別

9.1. 液体

9.2. 粉末

10. 脂質代替品市場、用途別

10.1. ベーカリー・菓子

10.2. 飲料

10.3. 調理済み食品

10.4. 乳製品・冷凍デザート

10.5. ドレッシング、マーガリン、スプレッド

10.6. 加工肉

11. 脂質代替品市場、流通チャネル別

11.1. オフライン

11.2. オンライン

12. 脂質代替品市場、地域別

12.1. 米州

12.1.1. 北米

12.1.2. 中南米

12.2. 欧州、中東、アフリカ

12.2.1. 欧州

12.2.2. 中東

12.2.3. アフリカ

12.3. アジア太平洋

13. 脂質代替品市場、グループ別

13.1. ASEAN

13.2. GCC

13.3. 欧州連合

13.4. BRICS

13.5. G7

13.6. NATO

14. 脂質代替品市場、国別

14.1. 米国

14.2. カナダ

14.3. メキシコ

14.4. ブラジル

14.5. 英国

14.6. ドイツ

14.7. フランス

14.8. ロシア

14.9. イタリア

14.10. スペイン

14.11. 中国

14.12. インド

14.13. 日本

14.14. オーストラリア

14.15. 韓国

15. 競争環境

15.1. 市場シェア分析、2024年

15.2. FPNVポジショニングマトリックス、2024年

15.3. 競合分析

15.3.1. Archer Daniels Midland Company

15.3.2. Associated British Foods Plc

15.3.3. AVEBE U.A.

15.3.4. BENEO GmbH

15.3.5. Cargill Incorporated

15.3.6. Corbion N.V.

15.3.7. DuPont de Nemours Inc

15.3.8. Epogee

15.3.9. Fiberstar Inc

15.3.10. FMC Corporation

15.3.11. Givaudan SA

15.3.12. Grain Processing Corporation

15.3.13. Ingredion Incorporated

15.3.14. JELU-WERK J. Ehrler GmbH & Co. KG

15.3.15. Kerry Group plc

15.3.16. Koninklijke DSM N.V.

15.3.17. Mycorena

15.3.18. Nestlé S.A.

15.3.19. Roquette Freres S.A.

15.3.20. Tate & Lyle PLC

15.3.21. Ulrick & Short Ltd

15.3.22. Wilmar International Ltd

**図目次 [合計: 28]**

* 図 1. 世界の脂質代替品市場規模、2018-2032年 (百万米ドル)

* 図 2. 世界の脂質代替品市場規模、タイプ別、2024年対2032年 (%)

* 図 3. 世界の脂質代替品市場規模、タイプ別、2024年対2025年対2032年 (百万米ドル)

* 図 4. 世界の脂質代替品市場規模、形態別、2024年対2032年 (%)

* 図 5. 世界の脂質代替品市場規模、形態別、2024年対2025年対2032年 (百万米ドル)

* 図 6. 世界の脂質代替品市場規模、用途別、2024年対2032年 (%)

* 図 7. 世界の脂質代替品市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

* 図 8. 世界の脂質代替品市場規模、流通チャネル別、2024年対2032年 (%)

* 図 9. 世界の脂質代替品市場規模、流通チャネル別、2024年対2025年対2032年 (百万米ドル)

* 図 10. 世界の脂質代替品市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 図 11. 米州の脂質代替品市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 図 12. 北米の脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 13. 中南米の脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 14. 欧州、中東、アフリカの脂質代替品市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 図 15. 欧州の脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 16. 中東の脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 17. アフリカの脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 18. アジア太平洋の脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 19. 世界の脂質代替品市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

* 図 20. ASEANの脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 21. GCCの脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 22. 欧州連合の脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 23. BRICSの脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 24. G7の脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 25. NATOの脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 26. 世界の脂質代替品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図 27. 脂質代替品市場シェア、主要プレイヤー別、2024年

* 図 28. 脂質代替品市場、FPNVポジショニングマトリックス、2024年

**表目次 [合計: 357]**

* 表 1. 脂質代替品市場のセグメンテーションと範囲

* 表 2. 世界の脂質代替品市場規模、2018-2024年 (百万米ドル)

* 表 3. 世界の脂質代替品市場規模、2025-2032年 (百万米ドル)

* 表 4. 世界の脂質代替品市場規模、タイプ別、2018-2024年 (百万米ドル)

* 表 5. 世界の脂質代替品市場規模、タイプ別、2025-2032年 (百万米ドル)

* 表 6. 世界の脂質代替品市場規模、炭水化物ベース、地域別、2018-2024年 (百万米ドル)

* 表 7. 世界の脂質代替品市場規模、炭水化物ベース、地域別、2025-2032年 (百万米ドル)

* … (以下、表357まで続く)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代社会において、健康意識の高まりとともに、食生活における脂質の摂取量への関心はかつてないほど高まっています。飽和脂肪酸やコレステロールの過剰摂取が生活習慣病のリスクを高めるという認識が広がる中、消費者は美味しさを損なわずに脂質を低減した食品を求めるようになりました。このような背景から、食品産業では「脂質代替品」の開発と利用が重要なテーマとなっています。脂質代替品とは、食品の風味、食感、口当たりといった脂質が担う機能性を維持しつつ、カロリーや脂質含有量を削減するために用いられる成分の総称であり、その種類は多岐にわたります。

脂質代替品は主にその主成分によって分類され、炭水化物系、タンパク質系、そして一部脂質系に分けられます。炭水化物系の代替品は、デンプン、食物繊維、ガム類などが代表的で、マルトデキストリンや加工デンプンはクリーミーな口当たりや粘性を模倣し、ソースや乳製品に利用されます。セルロースやペクチンといった食物繊維は、水分を保持してゲルを形成し、脂質の構造やテクスチャーを再現します。一方、タンパク質系の代替品としては、乳清タンパク質や卵白タンパク質が挙げられ、これらは微細な球状粒子を形成することで、舌の上で滑らかな感触を与え、脂質の官能特性を再現します。乳清タンパク質をベースとした「シンプリース」は、アイスクリームやヨーグルトに応用されてきました。

さらに、通常の脂質とは異なる分子構造を持つよう設計された脂質系代替品も存在します。例えば、中鎖脂肪酸と長鎖脂肪酸のトリグリセリドを組み合わせた「カプレニン」や、消化吸収されにくいエステル結合を持つ「オレストラ」などが開発されました。オレストラはカロリーフリーの特性から注目されましたが、脂溶性ビタミンの吸収阻害や消化器系の不快感といった副作用が報告され、利用は限定的です。これらの代替品が脂質の機能を模倣するメカニズムは多様で、多くは水分保持による粘度向上、微細粒子による滑らかな感触、乳化安定性の向上などを通じて、脂質特有のコクや風味、口当たり、テクスチャーを再現します。これにより、低脂質・低カロリーでありながら、従来の食品と遜色のない満足感を提供します。

脂質代替品の応用範囲は非常に広く、マーガリン、スプレッド、乳製品(低脂肪ヨーグルト、アイスクリーム)、ベーカリー製品、スナック菓子、ドレッシング、加工肉製品など、多岐にわたる食品に導入されています。これらの代替品を利用する最大の利点は、カロリーと脂質の摂取量を効果的に削減できる点にあります。これにより、肥満や心血管疾患などの生活習慣病のリスク低減に貢献し、消費者の健康維持をサポートします。また、食品メーカーにとっては、健康志向のニーズに応える新たな製品開発を可能にし、市場競争力を高める機会を提供します。特定の脂質(飽和脂肪酸やトランス脂肪酸)の含有量を減らすことで、製品の栄養価を向上させることも可能です。

しかしながら、脂質代替品の利用にはいくつかの課題も存在します。最も重要なのは、代替品が天然の脂質の風味や食感を完全に再現することが難しい場合がある点です。特に、脂質が持つ独特のコクや香りの広がり、口溶けの良さといった複雑な官能特性の模倣には限界があります。また、一部の代替品では消化器系の不快感や栄養素の吸収阻害といった健康上の懸念が指摘されることもあり、製造コストや規制上の制約も普及を妨げる要因です。今後の研究開発においては、より自然由来の成分を用いた代替品の開発、特定の食品用途に特化した機能性の追求、そして消費者にとって安全で官能的に満足度の高い製品の提供が求められます。例えば、植物由来のタンパク質や食物繊維を高度に加工し、脂質に匹敵する機能性を持たせる技術や、マイクロカプセル化技術による風味の保持・放出制御などが進められています。脂質代替品は、健康と美味しさの両立を目指す現代の食品開発において、今後もその重要性を増していくことでしょう。