フェイシャル注射の世界市場(2025-2030):製品種類別、性別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

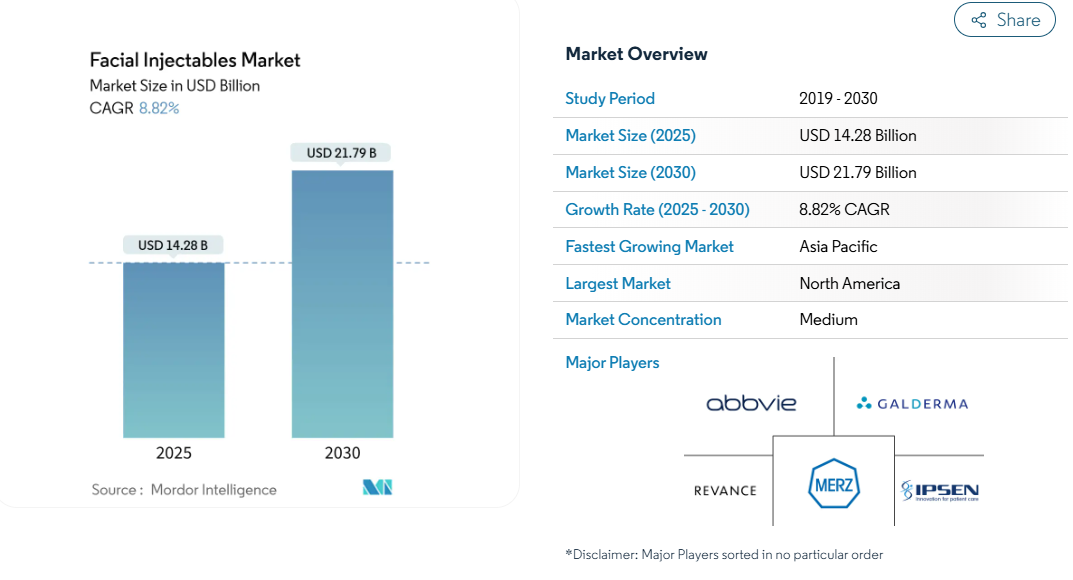

フェイシャル注射の市場規模は、2025年に142億8,000万米ドル、2030年には217億9,000万米ドルに達し、年平均成長率は8.82%で推移すると予測されています。

低侵襲の美容に対する消費者の需要が高まり、製品科学がより長持ちし快適な結果をもたらすように進化しているため、成長は安定しています。

若年層における予防的な神経調節剤の使用、ポリヌクレオチドなどの再生注射剤の出現、患者一人当たりの支出を増やす定期購入プログラムの統合により、対応可能な基盤が拡大しています。北米が引き続き最大の収益を生み出していますが、医療ツーリズムと中間層の増加を背景に、アジア太平洋地域が全地域を上回っています。

既存大手企業がパイプライン資産を買収し、小規模参入企業が顔用注射剤市場で最も急成長している2つのコホートであるZ世代と男性患者をターゲットに差別化された価格設定とマーケティングを追求するため、競争は激化しています。

レポートの主な要点

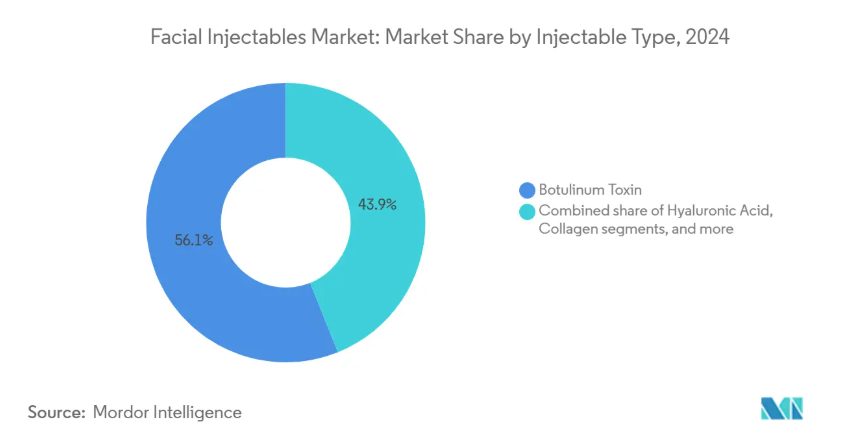

- 製品種類別では、ボツリヌス毒素が2024年の顔用注入剤市場シェア56.10%でトップ、ヒアルロン酸フィラーは2030年までCAGR 10.23%で成長すると予測。

- 性別では、女性が2024年の施術件数の80.76%を占めたのに対し、男性セグメントは2030年までCAGR 10.04%で上昇。

- 用途別では、フェイスライン修正が2024年の顔用注射剤市場規模の32.63%を占め、フェイスリフトの適応症は同期間にCAGR 11.18%で拡大する見込みです。

- エンドユーザー別では、クリニックとエステティックセンターが2024年の売上高の54.32%を獲得。病院と外来手術センターは、美容サービスを追加するにつれてCAGR 9.51%で拡大。

- 地域別では、北米が2024年に38.75%のシェアを占めていますが、2030年までのCAGRはアジア太平洋地域が最速で10.89%になると予測されています。

ソーシャルメディア主導のベビーボトックス傾向

市場の勢いは、微妙な予防効果を求めるZ世代消費者にアピールする少量の神経調節剤注射によって支えられています。TikTokやInstagramのインフルエンサーの投稿は、早期介入に対する偏見を取り除き、20~29歳の患者の施術件数は2019年から2022年の間に71%増加しました。ブランドは現在、メッセージングアプリやロイヤルティアプリを若年層向けに調整し、顔用注射剤市場内のこのセグメントの生涯価値を拡大しています。

国境を越えた美容ツーリズムが施術量を押し上げ

年間1,000万人の患者が美容治療のために旅行し、その60%が注射を選択していると推定されます。コストメリット、外科医の評判、合理化されたビザ・ポリシーにより、韓国、メキシコ、ドバイは交通量の多いハブとなっています。これらの国のクリニックは、多言語によるアフターケアプログラムを洗練させ、注射と補助的な治療を組み合わせることで、顔用注射市場に安定した需要を流入させています。

長時間作用型リドカインHAフィラーによる患者の処理能力の向上

注射器内リドカインは注射の痛みを軽減し、処置時間を短縮するため、診療所は1日により多くの患者を治療することができます。多施設共同研究[1]によると、リドカインベースのHAフィラーは従来の製剤よりも痛みのスコアが有意に低いことがわかりました。チェアの回転が速く、患者の満足度が高いため、リピートの予約が多く、顔面注入剤市場における収益の予測可能性が強化されます。

ボツリヌス毒素製剤の新たな適応の承認

最近、2024年に板状結節治療[2]、2025年に咬筋肥大[3]が承認され、治療範囲が拡大しました。8時間の発現時間を持つファースト・イン・クラスの血清型E毒素は、迅速なダウンタイム・ソリューションを求める新たな消費者層を約束し、数年先を見据えて顔面注射剤市場に勢いを与えます。

ブランドの信頼を損なう偽造フィラーの蔓延

ボトックスの偽造ロットに関する2024年のFDA警告[4]とその後のCDC勧告により、消費者の懸念は高まっています。特定の市場における供給量の推定10%は規制されていないため、顔用注射剤市場で活動するブランドにとってコンプライアンスコストを引き上げる、より厳格なシリアル化と臨床医教育プログラムに拍車がかかっています。

プロバイダーのキャパシティを制限する注射器ライセンス規則の強化

イギリスにおけるライセンス義務化の提案や、アメリカの医療スパにおける監督強化の要請は、有害事象を抑制しようとするものです。これらの措置は、患者の安全を守る一方で、すでに臨床医不足に直面している地域での拡大を遅らせ、より多くの施術者が資格を得るまで当面の成長に歯止めをかけるもの。

セグメント分析

製品種類別: ボツリヌス毒素が主導権を維持する一方、HAが加速

ボツリヌス毒素は2024年の売上高の56.10%を占め、リピート率が高く、複数の美容・治療適応を持つ顔面注入剤市場を牽引。ボツリヌストキシンは、医師が慣れ親しんでいることと幅広い臨床データに支えられ、目尻のシワ、カラスの足跡、新たな適応外使用において引き続き高い支持を得ています。メーカー各社は、次世代血清型や、投与間隔の延長や投与開始までの時間を短縮する適応拡大によってシェアを獲得しています。

ヒアルロン酸フィラーのCAGRは10.23%で、製品中最速。トリヒアル架橋とリドカイン封入により、耐久性が12〜18ヵ月に延長され、患者の快適性が向上しています。コラーゲン、カルシウムハイドロキシルアパタイト、ポリL乳酸は、目標とするボリューム回復のためのニッチな役割を維持し、脂肪移植とPMMAは永久的な結果を求める患者に対応し、顔面注入物産業の展望に深みを与えています。

性別: 女性ユーザーが優勢である一方、男性の取り込みが加速

2024年の施術の80.76%を女性が占め、歴史的な導入期間の長さと社会的受容の高さを裏付けています。予防治療のメッセージングとインフルエンサーマーケティングにより、クリニックへの安定した来院が維持されています。

男性の施術件数は毎年10.04%増加しています。需要の中心は、男性的な特徴を維持するための微妙な額の緩和と顎ラインの洗練であり、多くの場合、美容的な変化というよりも「個人的な身だしなみ」として販売されています。クリニックは、男性に特化した営業時間とマーケティングを提供し、顔用注射剤市場のこの未充足のスライスを獲得しようとしています。

用途別: フェイスリフトが急増する一方、フェイスライン矯正が優勢

鼻唇溝と額のシワに対する消費者の優先順位を反映して、顔のシワ矯正は2024年の売上高の32.63%を生み出しました。神経毒とHAフィラーを混ぜたコンビネーションプロトコールは、顔用注射剤市場でこのセグメントをさらに強化します。

頬、顎ライン、こめかみの輪郭を形成するために高G’フィラーと神経調節剤を混合するリキッドフェイスリフト施術は、CAGR 11.18%で拡大しています。処置担当者はカニューレ技術を活用してあざやダウンタイムを減らし、手術を嫌う患者にアピールしています。唇の増大は若年層に人気があり、にきび跡や脂肪萎縮治療は顔面注射産業における治療成長の新たな道を開いています。

エンドユーザー別:クリニックと美容センターが過半数を維持する一方、病院が拡大

専門クリニックとエステティックセンターは2024年の売上の54.32%を生み出し、柔軟な予約、バンドルサービスパッケージ、ロイヤルティサブスクリプションによって患者一人当たりの支出が35%増加。独立開業医はCRMプラットフォームを導入して投与リマインダーのフォローアップを自動化し、顔用注射剤市場で高いコンバージョン率を維持。

病院と外来手術センターは、サービスラインの多様化に伴いCAGR 9.51%を記録しています。その医療的信頼性は、高用量または治療的適応症のリスクを回避する患者を惹きつけています。MedSpasはスパの雰囲気と医師の監視を組み合わせ、経験志向の消費者に対応し、顔面注射産業全体のプロバイダーミックスに選択肢を加えています。

地域分析

南米アメリカは、8,800以上の医療スパと特定の治療用途に対する幅広い保険適用に支えられ、2024年の売上シェアは38.75%。同地域の8.45%の成長ペースは、経済的な逆風と偽造品に対する規制の監視によって緩やかになっていますが、製品革新と新たな適応症が施術パイプラインを健全に保っています。

アジア太平洋地域は、2030年まで10.89%の二桁成長を遂げると予測されています。可処分所得の増加、美容に対するポップカルチャーの注目、韓国とタイにおける成熟した医療ツーリズムのエコシステムが、地域および海外の顧客を惹きつけています。LG化学のような地元企業は、品質に妥協することなく顔用注射剤の市場規模を拡大する競争力のある価格の充填剤を製造しています。

ヨーロッパは年平均成長率8.81%を達成し、洗練された患者意識と結束力のあるEU全域の研修ネットワークから恩恵を受けている。英国のライセンス規則案は、臨床基準を引き上げ、患者の信頼を強化し、顔面注入剤市場の拡大を維持する可能性が高い。中東・アフリカは、ドバイの高級化粧品ハブとしての位置づけと、サウジアラビアと南アフリカにおける都市富裕層の人口増加に後押しされ、年平均成長率8.67%を記録。南米では、ブラジルの美容文化と矯正施術に対する保険償還の拡大により、注射剤へのアクセスが拡大し、年平均成長率は9.23%。

競争状況

市場をリードするのは、アッヴィ、ガルデルマ、メルツファーマの3社で、その合計が世界売上高の圧倒的なシェアを占めています。アッヴィはボトックスとジュビダームでカテゴリーリーダーを維持していますが、ロイヤルティプログラムの調整で収益が落ち込みました。Galdermaは2024年に過去最高の44億1,000万米ドルの売上を記録し、ポートフォリオの充実と治療計画を容易にするAR可視化ツールに助けられました。

戦略的統合は継続。クラウン・ラボラトリーズは2025年2月、DaxxifyとRHAフィラー製品群を確保するため、Revanceを買収。翌月にはTeoxaneがRevanceに対抗買収を申し入れましたが、これは顔用注射剤市場で差別化できる革新的なパイプラインに対する需要の高さを反映したものです。

エボルスなどのチャレンジャー企業は、バリュー価格設定で若年層をターゲットにすることで、2024年第4四半期の売上を30%伸ばしました。フオンズグローバルを含むアジアのメーカーは輸出を加速し、コスト優位性と国内の臨床データを活用して新興国でのシェアを獲得。ホワイトスペースの機会は、再生特性と確立された神経調節剤を融合させた注射剤の開発にあり、自然な結果と少ない再治療を求める消費者の欲求に対応。

最近の産業動向

- 2025年4月 アッヴィは、8時間で効果が現れ、2~3週間持続する血清型E毒素であるTrenibotulinumtoxinEのBLAをFDAに提出。

- 2025年4月 シンガポールでBOTOXが良性咬筋肥大症の治療薬としてHSAの承認を取得。

- 2025年2月 クラウンラボラトリーズがRevance Therapeutics社の買収を完了。

- 2024年10月 BOTOX Cosmeticが中等度から重度の板状筋帯の治療薬としてFDAの承認を取得。

顔用注射剤産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 ソーシャルメディアに後押しされたZ世代消費者の「ベビーボトックス」トレンド

4.2.2 国境を越えた美容ツーリズムによる施術量の増加

4.2.3 長時間作用型リドカイン強化HAフィラーによる患者処理能力の向上

4.2.4 ボツリヌス毒素製剤の新たな適応症の承認

4.2.5 リピート利用を促進する定額制メドスパプログラム

4.2.6 製品ミックスを拡大する再生ポリヌクレオチド注射剤の台頭

4.3 市場の阻害要因

4.3.1 ブランドの信頼を損なう偽造充填剤の蔓延

4.3.2 注射器ライセンス規則の強化によるプロバイダー能力の制限

4.3.3 経済的逆風が化粧品への支出を抑制

4.3.4 HA原料供給の制約による生産の中断

4.4 サプライチェーン分析

4.5 技術的展望

4.6 ポーターのファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 買い手/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 ボツリヌス毒素

5.1.2 ヒアルロン酸

5.1.3 コラーゲン

5.1.4 ハイドロキシアパタイトカルシウム

5.1.5 ポリL乳酸

5.1.6 ポリメチルメタクリレート(PMMA)

5.1.7 脂肪注入

5.1.8 その他のフィラー

5.2 性別

5.2.1 女性

5.2.2 男性

5.3 用途別

5.3.1 フェイスライン修正

5.3.2 リップ形成

5.3.3 フェイスリフト

5.3.4 ニキビ跡治療

5.3.5 脂肪萎縮治療

5.3.6 その他の用途

5.4 エンドユーザー別

5.4.1 病院・外来手術センター

5.4.2 クリニック&エステティックセンター

5.4.3 医療スパ、その他

5.5 地域別(金額別)

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東&アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 競合ベンチマーキング

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 AbbVie Inc. (Allergan Aesthetics)

6.4.2 Anika Therapeutics Inc.

6.4.3 BioPlus Co. Ltd.

6.4.4 Bloomage Biotechnology Corp. Ltd.

6.4.5 EG Bio Co. Ltd.

6.4.6 Evolus Inc.

6.4.7 Galderma SA

6.4.8 Huons Global Co. Ltd.

6.4.9 IBSA Institut Biochimique SA

6.4.10 Ipsen SA

6.4.11 LG Chem Ltd.

6.4.12 Medytox Inc.

6.4.13 Merz Pharma GmbH & Co. KGaA

6.4.14 PharmaResearch Products Co. Ltd.

6.4.15 Revance Therapeutics Inc.

6.4.16 Samyang Biopharm USA Inc.

6.4.17 Sinclair France SAS

6.4.18 Sinclair Pharma Ltd.

6.4.19 Teoxane Laboratories SA

6.4.20 Tiger Aesthetics Medical, LLC

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***