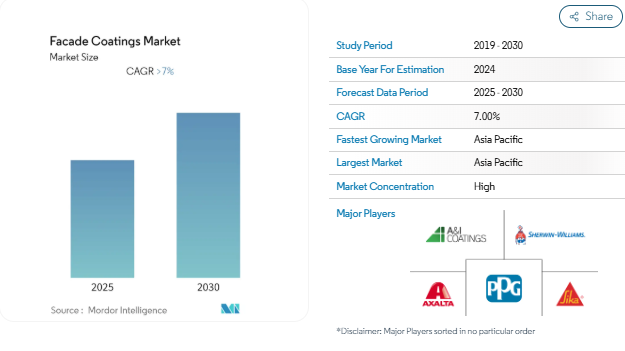

ファサードコーティングのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ファサードコーティング市場は予測期間中に7%を超えるCAGRを記録する見込み。

COVID-19の大流行は、一時的な操業停止や製造活動の中断により建設業界に深刻な影響を与え、市場に悪影響を及ぼしました。しかし、2021年以降は状況が改善し始め、予測期間中に市場の成長軌道が再開されました。

市場を牽引している主な要因は、住宅建設活動の拡大による需要の増加と、建設セクターにおける補修需要の増加です。

逆に、コーティング後に直面する腐食問題や漏水問題は、市場成長の妨げになる可能性が高いでしょう。

とはいえ、省エネファサード材料の開発につながる技術革新は、市場の将来にとって好機となるかもしれません。

アジア太平洋地域は、インド、中国、その他といった国々での消費が最も多く、世界市場を支配。

堅調な成長を遂げる家庭用セグメント

中流階級の人口増加と可処分所得の増加が、中流住宅セグメントの拡大に寄与し、予測期間中にファサードコーティングの使用が増加

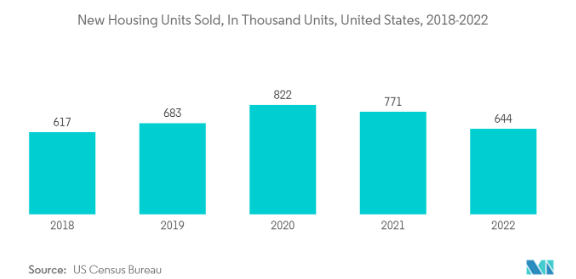

米国国勢調査局によると、2022年の米国における新築の年間建設額は1,792,854百万米ドルで、2021年の1,626,444百万米ドルから増加しました。さらに、2022年の家庭用建設額は9,080億米ドルと評価され、2021年の8,030億米ドルから13%増加しました。

また、アメリカ国勢調査局によると、2023年1月に建築許可された個人所有の住宅戸数の季節調整済み年率は133.9万戸で、12月修正値の133.7万戸を0.1ポイント上回りました。アメリカ国勢調査局が発表した同統計によると、2023年1月の民間住宅完成戸数は季節調整済み年率140.6万戸で、12月改定値の139.2万戸から1.0%、2022年1月の124.7万戸から12.8%増加。

米国では、新築住宅の開発以外にも、住宅の改修に多額の投資を行っています。移民人口の増加に伴い、リハビリの必要性はますます高まっています。さらに、持続可能性と高効率建築の重要性に対する意識の高まりが、改修傾向に拍車をかけています。

ユーロスタットも報告書の中で、2021年のEUのGDPに占める住宅建設の割合は約5.6%であると述べています。この割合はEU全域で異なり、キプロスの7.6%からドイツとフィンランドの7.2%、ギリシャの1.3%、アイルランドの2.1%、ラトビアの2.2%、ポーランドの2.3%。

住宅・地域・地方政府省(英国)によると、イングランドでは2022年に177,820戸の住宅が完成したのに対し、2021年には174,930戸。さらに、2022年に発表された最近の下院報告書によると、イングランドの世帯数は徐々に増加し、2043年には2,690万戸に達する見込みで、これは年間約15万世帯の増加に相当します。

ドイツも2022年10月に25,399戸の住宅建設を承認。連邦統計局(Destatis)によると、これは2021年10月からの建築許可件数の14.2%減少を反映しています。また、2022年1月から10月までに発行された住宅用建築許可は297,453件。

以上の要因により、ファサードコーティング市場の需要は予測期間中に増加すると思われます。

アジア太平洋地域が支配的

アジア太平洋地域は住宅建設が最も盛んで、コマーシャルも多いため、ファサード建設とそのコーティングは他の地域市場の中で最も高い市場シェアを占めています。

アジア太平洋地域では、主要国の人口増加と急速な都市化により、家庭用建築の需要が高まっています。Global Construction PerspectivesとOxford Economicsが共同で実施した調査によると、インドでは今後14年間、増大する住宅需要を満たすために毎日3万1,000戸の住宅建設が必要となり、2030年末までに合計1億7,000万戸の住宅が建設される見込みです。

統計・プログラム実施省によると、2022年第3四半期の建設部門のGDPへの寄与は2兆5,909億8,000万インドルピー(約315億2,000万米ドル)。さらに、インド政府は2022-23年度連邦予算で「PM Aawas Yojana」スキームに4,800億インドルピー(約64億米ドル)を割り当て、2022-23年度に都市部と農村部の貧困層向けに8,000万戸の手頃な価格の住宅建設を目指す「万人のための住宅」の実施に改めてコミットしました。その後、政府は2022年12月に農村部向けの「PM Aawas Yojana」計画のスケジュールを延長し、目標を295億戸(約2,950万戸)に修正しました。

中国の建設産業は急成長しており、アジア太平洋地域で最大です。中国国家統計局によると、2022年第4四半期の中国の建設生産高は約2,760億人民元(~400億米ドル)で、前期(~276億米ドル)に比べ50%増加しました。

インドネシアはまた、東南アジアで最大かつ最も急成長している市場のひとつです。さらに、インドネシア政府は、インドネシア全土で約100万戸の住宅を開発するプログラムを開始し、その予算は約10億米ドルとなっています。

日本の国土交通省によると、2022年の建設セクター全体の投資額は前年比0.6%増の66兆9,900億円(~5,081億6,000万米ドル)程度になる見込み。

以上のような要因により、アジア太平洋地域のファサードコーティングの需要は予測期間中に増加すると考えられます。

ファサードコーティング産業の概要

ファサードコーティング市場は部分的に統合されています。少数の大手企業が市場シェアの大半を占めています。同市場のトッププレーヤーは、A&I Coatings、PPG Industries Inc.、The Sherwin-Williams Company、Axalta Coating Systems、Sika AGなど(順不同)。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 成長する家庭用建設活動による需要の増加

- 4.1.2 建設分野での補修需要の増加

- 4.2 阻害要因

- 4.2.1 塗装後に直面する腐食問題と漏水問題

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

- 4.5 規制政策

5. 市場セグメント(金額ベース市場規模)

- 5.1 樹脂の種類別

- 5.1.1 シリコーン

- 5.1.2 エポキシ

- 5.1.3 アクリル

- 5.1.4 ポリウレタン

- 5.1.5 その他

- 5.2 エンドユーザー

- 5.2.1 家庭用

- 5.2.2 工業用

- 5.2.3 商業

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 A&I Coatings

- 6.4.2 AkzoNobel NV

- 6.4.3 Axalta Coating Systems

- 6.4.4 Brillux GmbH & Co. KG

- 6.4.5 DAW SE

- 6.4.6 Nippon Paint Company Limited.

- 6.4.7 PermaRock

- 6.4.8 PPG Industries, Inc.

- 6.4.9 ProPerla

- 6.4.10 Remmers Limited

- 6.4.11 RPM International Inc.

- 6.4.12 San Marco Group S.p.A.

- 6.4.13 The Sherwin-Williams Company

- 6.4.14 Sika AG

- 6.4.15 Specialized Coating Systems (Pty) Ltd

- 6.4.16 Sto SE & Co. KGaA

- 6.4.17 Teknos Group

- 6.4.18 Tikkurila

- 6.4.19 Wacker Chemie AG

-

- *リストは網羅的ではありません

7. 市場機会と将来動向

- 7.1 省エネルギーファサード材料の開発につながる技術革新

ファサードコーティング産業のセグメント化

ファサードとは一般に、あらゆる種類の建物の前面部分で、外から人に見える部分のこと。ファサードコーティングは、美的デザインとともに壁の構造を保護するために壁の外側に施されるコーティングの一種です。

ファサードコーティング市場は、樹脂の種類別、エンドユーザー別、地域別に区分されます。樹脂の種類別では、市場はシリコーン、エポキシ、アクリル、ポリウレタン、その他のタイプに区分されます。エンドユーザー別では、市場は家庭用、工業用、商業用に区分されます。また、主要地域15カ国におけるファサードコーティング市場の市場規模や予測も掲載しています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

ファサードコーティング市場調査 よくある質問

現在のファサードコーティング市場規模は?

ファサードコーティング市場は予測期間(2025-2030年)にCAGR 7%以上を記録すると予測されています。

ファサードコーティング市場の主要企業は?

A&I Coatings、Axalta Coating Systems、PPG Industries Inc、The Sherwin-Williams Company、Sika AGが、ファサードコーティング市場で事業を展開している主要企業です。

ファサードコーティング市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

ファサードコーティング市場で最大のシェアを持つ地域は?

2025年には、アジア太平洋地域がファサードコーティング市場で最大の市場シェアを占めます。

このファサードコーティング市場の対象年数は?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のファサードコーティング市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のファサードコーティング市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***