眼アレルギー治療薬の世界市場(2025-2034):薬剤クラス別(抗ヒスタミン薬、肥満細胞安定剤、二重作用薬、その他)、アレルギー種類別、剤形別、流通チャネル別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

眼アレルギー治療薬の世界市場規模は2024年に36億米ドル。予測期間中の年平均成長率は5.5%で、市場は2025年の38億米ドルから2034年には62億米ドルに成長する見込みです。アレルギー性結膜炎は、環境汚染の増加、地球温暖化、花粉やダニ、ペットなどの物質によるアレルゲンへの暴露が原因で、世界中で一般的になっています。

例えば、世界保健機関(WHO)によると、年間670万人が大気汚染で死亡し、420万人が屋外の大気汚染で死亡しています。このようなアレルギー疾患の発生率の増加は、今後数年間における目のアレルギー治療の一貫した必要性を反映しています。

さらに、目のアレルギーに対する認識が高まり、診断プロセスが進歩したことで、季節性アレルギー性結膜炎(SAC)や通年性アレルギー性結膜炎(PAC)の早期発見・治療が可能になりました。例えば、米国国立衛生研究所(NIH)は、世界人口の20%がアレルギーに罹患しており、そのうちの40~60%が目に関連する症状を持っていると推定しています。そこで、さまざまな患者グループの間で、専門家による目のアレルギー治療に対する需要が高まっているのです。

さらに、製薬企業による研究開発への投資は、より効果的で副作用が少なく、より長い期間症状を緩和する新しい眼アレルギー治療薬の開発を目指しています。アメリカ食品医薬品局はここ数年、処方薬と市販薬の両方で、眼アレルギーの治療薬として複数の新製品を承認しています。例えば、2020年2月、アメリカ食品医薬品局(FDA)は、アルコン社が製造・製剤化したパタデー点眼液をアメリカで一般用医薬品として販売することを承認しました。

眼アレルギー治療薬の市場動向

肥満細胞安定剤と抗ヒスタミン剤を配合した両用点眼薬を好む患者や医師が増えています。例えば、オロパタジン点眼薬とケトチフェン点眼薬は、複数の薬剤の使用を減らし、治療のコンプライアンスをより便利にします。

さらに、併用療法への需要が市場の製品販売と開発を促進しており、これはより良い治療へのシフトを示しています。

さらに、電子商取引やオンラインショッピングサイトも、特にCOVID-19の流行により、目のアレルギー治療薬を入手する主な手段として台頭してきています。特にCOVID-19の大流行により、eコマースやオンラインショッピングサイトが眼科アレルギー治療薬の主要な入手手段として台頭しています。

Pharmaceutical Journalによると、COVID-19の流行により、オンライン薬局で処方される薬の量は2020年に45%増加するとのことです。これは、より多くの人々がデジタルヘルスケアに移行していることを示しています。

さらに、製薬会社はデジタル・ヘルスケア・ソリューションに対する需要の高まりに対応するため、オンライン・プレゼンスとデジタル・マーケティング・キャンペーンを強化しており、眼アレルギー治療をより身近なものにしています。

目のアレルギー治療薬の市場分析

薬剤クラスに基づき、市場は抗ヒスタミン薬、肥満細胞安定化薬、二重作用薬、コルチコステロイド、充血除去薬、免疫療法、その他の薬剤クラスに区分されます。抗ヒスタミン薬セグメントは、事業の成長を牽引し、年平均成長率5.4%で拡大し、2034年には21億米ドル以上に達する見込みです。

抗ヒスタミン薬は、かゆみ、充血、涙などの目のアレルギー症状を即座に緩和します。例えば、Allergy, Asthma & Clinical Immunology Journalによると、アレルギー性眼疾患は北米の人口の約40%に広がっており、その有病率は増加の一途をたどっています。

抗ヒスタミン剤の優れた安全性と迅速な反応性により、抗ヒスタミン剤は臨床医や患者にとって第一選択薬となっており、これがこの分野の市場成長を生み出しています。

さらに、抗ヒスタミン点眼薬は処方箋や市販薬で入手できるため、個人でも簡単に入手できます。

ケトチフェンやオロパタジンのような既存薬が市販薬として販売されるように規制当局がサポートしたことで、患者にとってより便利で利用しやすくなり、アレルギー管理の重要な一翼を担うようになりました。

例えば、2020年9月、アメリカFDAは目のかゆみを和らげる抗ヒスタミン点眼薬「Alaway preservative free(ケトチフェンフマル酸塩)」を承認しました。これは、初のOTC(一般用医薬品)防腐剤フリー製剤の点眼薬でした。

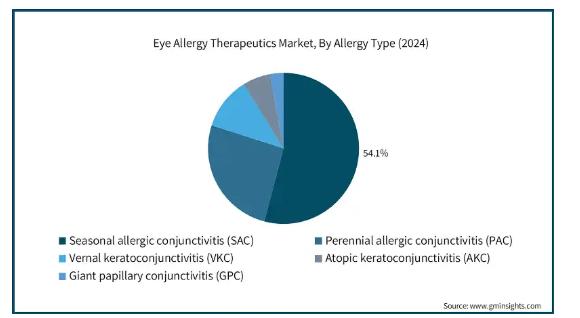

アレルギーの種類別では、季節性アレルギー性結膜炎(SAC)、通年性アレルギー性結膜炎(PAC)、春季角結膜炎(VKC)、アトピー性角結膜炎(AKC)、巨大乳頭結膜炎(GPC)に分類されます。季節性アレルギー性結膜炎(SAC)セグメントは、2024年に20億米ドルの売上を計上しました。

季節性アレルギー性結膜炎は、特に花粉や環境アレルゲンの濃度が高い温帯地域の春と夏に多く発症し、高い頻度で流行しています。

例えば、米国国立衛生研究所(NIH)は、ACは眼アレルギーの中で最も有病率が高く、全症例の約90%を占めるとしています。このような季節的な発生と症例の多さが、SAC治療に対する安定した市場需要につながっています。

さらに、都市化や地球温暖化に伴い、花粉やカビの胞子、外気汚染などの外部アレルゲンが増加し、人々のアレルギー率が高まっています。

例えば、WHOによると、2050年までに少なくとも2人に1人がアレルギー疾患に罹患すると言われています。このことは、医療システムにおけるアレルギー性眼疾患の負担増を反映し、SACの罹患率および眼アレルギー治療に対する患者需要の増加につながると考えられます。

市販のSAC治療薬が存在することで、患者は処方箋なしで症状を抑えることができます。消費者向け直接販売による消費者の知識の向上とともに、この利用可能性がOTC市場セグメントを拡大させています。

剤形別に見ると、眼アレルギー治療薬市場は点眼薬、注射薬、経口錠剤/カプセル、ゲル/軟膏に区分されます。点眼薬セグメントは、2024年に23億米ドルの売上を計上しました。

特に都市部や工業地帯では目のアレルギーが蔓延しており、点眼薬の大きな需要を生み出しています。例えば、American Association for Pediatric Ophthalmology and Strabismus(米国小児眼科斜視学会)の報告によると、アレルギー性結膜炎は、人口の20%以上に発症する一般的な目の病気です。このように発症率が高いことから、市場で入手可能な効果的な点眼治療薬の継続的な必要性が強調されています。

さらに、点眼薬は局所的な投与により即座に症状を緩和し、全身的な副作用を軽減します。

また、点眼は手間がかからず、手術が不要であることから、軽度から中等度のアレルギー性結膜炎の治療の第一選択薬として位置づけられており、市場での地位を強化し、同分野の成長を後押ししています。

眼アレルギー治療薬市場は、流通チャネルに基づき、病院薬局、小売薬局、電子商取引に区分されます。小売薬局部門は、2024年に20億米ドルの収益を上げました。

CVS、Walgreens、Bootsのような大手小売薬局チェーンは、店舗内およびオンラインサービスを拡大し、宅配やデジタル処方箋管理を通じて眼アレルギー治療薬を提供しています。

さらに、多くの国の保険や償還政策により、小売薬局で重要な眼アレルギー治療薬をリーズナブルな価格で入手しやすくなっています。

さらに、セチリジン、アロウェイ、ザジトールなどの処方箋不要の治療薬が小売薬局にあることも、このセグメントの成長を促進しています。

北米: アメリカの眼アレルギー治療薬市場は、2024年に15億米ドルと評価され、今後数年間で大きく成長すると予測されています。

アメリカは、眼アレルギー治療に関する規制が厳しい国です。薬剤溶出性コンタクトレンズを含む新たな治療法がFDAに承認されたことで、患者の転帰が改善される可能性が高まりました。

例えば、2022年3月、アメリカFDAはケトチフェンを放出するエタフィルコンAを使用したジョンソン・エンド・ジョンソンの使い捨てソフトコンタクトレンズ、ACUVUE Theravisionを承認しました。このレンズは、アレルギーによる目のかゆみを抑えるために開発されました。このような規制当局の支援と新しい治療法の承認は、将来の市場成長に新たな道をもたらすと予想されます。

Walmart、Target、Costcoのような大型店舗には薬局があり、市販のアレルギー用目薬が数多く並んでいます。

ショッピングモールに薬局が併設されたことで、買い物ついでに目のアレルギーの治療が受けられるようになりました。これにより、提供される製品が増え、この分野での市場拡大を後押ししています。

ヨーロッパ 英国の眼アレルギー治療薬市場は、今後数年間で著しく成長すると予測されています。

英国ではアレルギー性結膜炎が一般的で、かゆみ、充血、涙などの眼症状を訴える患者が多数います。例えば、Allergy UKによると、アレルギー性結膜炎は英国人口の約20%に発症し、季節性(花粉症)または通年性です。

この割合は特に春と初夏に非常に高く、その結果、地域の市場拡大のために小売薬局からのアレルギー治療薬に対する継続的な需要が生じています。

英国の地域薬局は、目のアレルギーや軽度の症状に対するファーストコンタクト・ケアとして、重要な医療供給源となっています。薬剤師は、NHS Minor Ailments Serviceのもと、GPの診察を受けることなく治療を推奨・提供することができ、アクセシビリティと治療スピードが向上します。

さらに、Community Pharmacy Englandによると、英国では人口の89%が徒歩20分で行ける地域薬局でカバーされており、季節性のアレルギー症状に対処し、プライマリケアサービスへの圧力を緩和する上で、これらの店舗がいかに重要であるかを強調しています。

日本は、アジア太平洋地域の眼アレルギー治療薬市場において称賛に値する地位を占めています。

日本では、スギ花粉やヒノキ花粉による季節性アレルギー性結膜炎(SAC)が蔓延しています。例えば、厚生労働省によると、日本の人口の約26.5%がスギ花粉症に罹患しています。

地理的にスギ林が多いため花粉飛散時期が長く、春になると目のアレルギー治療の必要性が高くなります。このような疾病負担の重さから、日本はアジアにおけるアレルギー性結膜炎治療薬の主要市場となっています。

さらに、参天製薬、ロート製薬、興和株式会社など、日本の大手製薬会社が現地市場向けに特徴的な点眼薬を製造していることも、この地域の市場成長を後押ししています。

これらの製薬会社は、防腐剤無添加の製品、冷却効果、持続性のある製品をさまざまなチャネルを通じて提供しています。これらの特性は、日本における顧客維持と継続的な製品需要につながり、市場を押し上げています。

中東・アフリカのサウジアラビアは、目のアレルギー治療薬市場で有利な成長が見込まれています。

サウジアラビアの乾燥した気候、頻繁な砂嵐、高い花粉レベルは、アレルギー性結膜炎とアレルギー性鼻炎の高い有病率の一因となっています。砂漠のほこりや空気中の刺激物にさらされるため、特に春から夏にかけて抗ヒスタミン薬や潤滑点眼薬の需要が高まります。

このような環境負荷により、アレルギー性結膜炎はサウジアラビアの一次医療センターで最も頻繁に報告される眼科疾患のひとつとなっています。例えば、米国国立衛生研究所(NIH)によると、2020年にはサウジアラビアで約210万人の成人がアレルギー性結膜炎に罹患すると推定されています。

さらに、サウジアラビアのVision 2030戦略では、地域薬局やプライマリケアサービスへのアクセス向上に重点を置いた医療改革が強調されています。

アレルギー性眼疾患などの軽症疾患は病院ではなく薬局で治療する方向にシフトしているため、同国では小売店を通じて治療薬の流通が拡大し、同地域の市場成長を牽引しています。

目のアレルギー治療薬市場シェア

市場は細分化されており、複数の製薬会社が承認製品を有しています。この市場の上位4社は、アルコン、参天製薬、ボシュ・ヘルス、ジョンソン・エンド・ジョンソンで、市場シェアの約40%を占めています。これらの企業は、眼アレルギー治療を強化するため、常に先進製品の開発に投資しています。

さらに、研究機関や医療提供者との戦略的パートナーシップは、最新技術の統合や流通の拡大に不可欠となっており、各社は治療オプションに対する需要の急増に対応できるようになっています。規制当局の支援と合理化された承認プロセスにより、技術革新の意欲がさらに高まり、市場参入が容易になるため、市場での競争が激化しています。新興企業は、目のアレルギー管理を改善することを目的とした新しい治療法の開発に注力しています。このような技術革新は、引き続き市場の拡大を促進します。

眼アレルギー治療薬市場の企業

眼アレルギー治療薬業界で事業を展開する主な企業は以下の通りです:

AbbVie

Akorn

Alcon

Bausch Health

Hikma Pharmaceuticals

Johnson & Johnson

Mylan

Nicox

Novartis

Pfizer

Regeneron Pharmaceuticals

Sanofi

Santen Pharmaceutical

Sun Pharmaceutical Industries

Teva Pharmaceutical Industries

アルコンは、眼科領域に特化した専門知識と、処方薬および一般用医薬品(OTC)の幅広いアイケア・ソリューションのポートフォリオにより、眼アレルギー治療薬事業で競合しています。研究開発、製造、世界的な流通を含む統合された事業活動により、アルコンはアレルギーシーズンに市場での存在感とブランド認知度を獲得しています。

ボシュロムは、医薬品、コンタクトレンズ、手術装置を含むアイケアの幅広いポートフォリオで市場での存在感を示しています。ボシュロムの小売店や専門家向けの流通網は確立されており、アレルギーの季節でも一貫して製品を入手することができます。

参天製薬は、アレルギー性結膜炎の治療薬に焦点を当てた眼科事業を行っています。参天製薬は、スギ花粉症が流行しているアジア市場を中心に、市場に特化した製品を確立しています。参天製薬は、防腐剤を含まない製品の処方と地域別のマーケティングを重視しています。

目のアレルギー治療薬業界のニュース

2025年2月、グリュネンタール社とアポテックス社は、神経障害性疼痛管理のための局所的、非全身的、非オピオイド鎮痛パッチであるQutenzaのカナダにおける独占的権利をアポテックス社に付与する戦略的ライセンス契約を締結しました。この契約により、グリュネンタール社の国際的な事業展開が強化され、カナダにおけるクテンザの市場プレゼンスが拡大しました。

2025年1月、バーテックス・ファーマシューティカルズは、経口非オピオイドNaV1.8疼痛シグナル阻害薬であるJOURNAVX(スゼトリギン)が成人の中等度から重度の急性疼痛の治療薬としてアメリカFDAに承認されたと発表しました。本剤は、様々な疼痛タイプにおいて、有効性、忍容性、習慣性のエビデンスがないことを実証しました。この承認により、バーテックスは疼痛管理市場における地位を強化し、非オピオイド治療薬のポートフォリオを拡大しました。

2024年11月、グリュネンタール社は、米国子会社であるアヴェリタス・ファーマ社が、術後神経障害性疼痛(PSNP)に対するQUTENZA(カプサイシン)8%局所システムの有効性、安全性、忍容性を評価する第III相臨床試験AV001の募集を完了したと発表しました。本試験が成功した場合、アメリカでの適応拡大が可能となり、Grünenthal 社の市場でのプレゼンスが向上し、QUTENZA の治療用途が拡大します。

この調査レポートは、眼アレルギー治療薬市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

薬剤クラス別市場

抗ヒスタミン薬

肥満細胞安定剤

二重作用薬

副腎皮質ステロイド薬

うっ血除去薬

免疫療法

その他の薬物クラス

アレルギー種類別市場

季節性アレルギー性結膜炎(SAC)

通年性アレルギー性結膜炎(PAC)

春季性角結膜炎(VKC)

アトピー性角結膜炎(AKC)

巨大乳頭結膜炎(GPC)

剤形別市場

点眼薬

注射剤

経口錠剤/カプセル

ゲル・軟膏

市場:流通チャネル別

病院薬局

小売薬局

電子商取引

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 公害や気候変動によるアレルギー性結膜炎の有病率の上昇

3.2.1.2 有効性を高めるための併用療法の採用増加

3.2.1.3 OTCアレルギー用点眼薬の成長

3.2.1.4 薬物送達システムの進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 薬の長期使用による副作用

3.2.2.2 低価格ジェネリック医薬品やOTC代替品の入手可能性

3.3 成長可能性の分析

3.4 規制の状況

3.5 パイプライン分析

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年薬効分類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 抗ヒスタミン薬

5.3 肥満細胞安定剤

5.4 二重作用薬

5.5 副腎皮質ステロイド

5.6 充血除去薬

5.7 免疫療法

5.8 その他の薬物クラス

第6章 アレルギー種類別市場予測:2021〜2034年($ Mn)

6.1 主要トレンド

6.2 季節性アレルギー性結膜炎(SAC)

6.3 通年性アレルギー性結膜炎(PAC)

6.4 春季性角結膜炎(VKC)

6.5 アトピー性角結膜炎(AKC)

6.6 巨大乳頭結膜炎(GPC)

第7章 2021〜2034年 投与形態別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 点眼薬

7.3 注射剤

7.4 経口錠剤/カプセル剤

7.5 ゲル・軟膏

第8章 2021〜2034年流通チャネル別市場予測・予測(単位:Mnドル)

8.1 主要トレンド

8.2 病院薬局

8.3 小売薬局

8.4 Eコマース

第9章 2021年〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 Akorn

10.3 Alcon

10.4 Bausch Health

10.5 Hikma Pharmaceuticals

10.6 Johnson & Johnson

10.7 Mylan

10.8 Nicox

10.9 Novartis

10.10 Pfizer

10.11 Regeneron Pharmaceuticals

10.12 Sanofi

10.13 Santen Pharmaceutical

10.14 Sun Pharmaceutical Industries

10.15 Teva Pharmaceutical Industries

*** 本調査レポートに関するお問い合わせ ***