蒸発材料市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

蒸発材料市場の詳細な市場調査レポートによると、2025年における世界の蒸発材料市場の規模は約18億7000万ドルと推定され、2032年までに28億8000万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は6.9%と見込まれています。市場の成長は、半導体製造、薄膜コーティング、OLEDやAMOLEDといった先端ディスプレイ技術における需要の急増によって加速されています。

蒸発材料市場は、特にインジウムガリウム亜鉛酸化物(IGZO)や四元合金、金属セラミック複合材料といった化合物蒸発材料の需要拡大によって進化を遂げています。これらの材料は、高度な光学、マイクロLED、フォトニックデバイスにおいて急速に需要が拡大しています。東アジアでは、超高純度の蒸発源を製造する新しい施設への投資が行われており、これにより特化した用途向けの正確な薄膜蒸着が可能になっています。この変化は、従来の単一金属源から、再構成可能なフォトニクスや次世代ディスプレイ技術において優れた性能を発揮する高価値の多元素材料へと市場を方向付けています。

ナノ材料を含む蒸発材料は、小型化およびフレキシブルデバイス、特にウェアラブル機器、透明ディスプレイ、フレキシブルエレクトロニクス分野で重要な推進力となっています。ナノ粒子を含む酸化物や金属セラミックブレンド、相変化薄膜といった先端ソリューションは、従来のターゲットと比べてより滑らかなコーティング、高い材料利用率、優れた電気特性を提供します。これらの革新により、デバイスの効率と信頼性を向上させようとする電子機器メーカーの間での採用が加速されており、ナノ構造蒸発材料は市場の重要な推進力となっています。

しかし、蒸発材料市場は、高純度のアルミニウム、銀、特殊合金といった地理的に集中した金属源に依存しているため、リスクも抱えています。鉱業の運営中断や輸出制限、地政学的緊張は、これらの原材料の供給に直接影響を与える可能性があります。真空グレードのアルミニウムインゴットや他の敏感な入力を使用する企業は、厳格な気候制御物流を必要とし、輸送遅延の可能性が高まります。このような脆弱なサプライチェーンへの依存は、メーカーに不確実性をもたらし、リードタイムを大幅に延ばす可能性があります。

蒸発材料における技術的な課題としては、特に代替の蒸着技術と比較して、コーティング密度の一貫性の欠如が挙げられます。蒸発率の変動はしばしば結晶性の不均一性や低密度コーティングをもたらし、マイクロLEDや高度な光学、フォトニックデバイスの性能を低下させます。精密な蒸発率制御に依存する薄膜メーカーは、大型基板全体で均一性を維持するのに苦労しています。これらの制約は採用を制限し、より安定したコーティングプロセスの探求を促す可能性があります。

市場は、特にイオンアシスト蒸着用に設計された三元および四元合金の超高純度合金蒸発源のスケーリングにおいて強力な機会を有しています。最近の東アジアでの投資は、高度なフォトニクスおよびディスプレイ技術に使用される特殊金属の生産能力を拡大しています。装置メーカーと材料供給業者の間の戦略的パートナーシップ、およびIGZOや相変化合金を開発するスタートアップへのベンチャーファンディングが、この分野の革新を加速しています。これにより、サプライヤーがマイクロLED、再構成可能な光学、次世代薄膜デバイスといった高成長領域にポジショニングできる余地が生まれています。

東南アジアや東欧の新興製造拠点は、化合物蒸発材料の採用に新たな機会を提供しています。ベトナムやポーランドでのPVDシステムの設置計画は、今後数年間で地域的な強い需要を生み出すことが期待されています。同時に、持続可能性のイニシアチブは、使用済みの蒸発材料の90%以上を回収できるリサイクル技術への関心を高めています。これらのトレンドは、企業が地域化されたサプライチェーンを確立しながら、蒸発材料業界の循環経済ソリューションへの高まりつつある推進力を活用する扉を開いています。

蒸発材料市場では、金属が最大のセグメントになると予想されており、2025年には市場全体の約40.3%を占めるとされています。アルミニウム、金、銀は、半導体、太陽電池、光学コーティングでの広範な使用によってこのカテゴリーを支配しています。これらの高い導電性、優れたフィルム均一性、熱安定性が、大規模製造において不可欠なものとなっています。例えば、アルミニウムは集積回路の製造や薄膜太陽電池において好まれる材料であり、金属は市場全体の需要の中核的な推進力となっています。

一方で、ナノ構造材料は最も成長が速いセグメントとして浮上しています。年間約15%の成長率が期待されており、エンジニアードナノパウダーやナノ酸化物は、高度な電子機器、フレキシブルディスプレイ、エネルギー貯蔵システムでの採用が進んでいます。これらの材料の高い表面積と優れた薄膜特性を提供する能力が、次世代アプリケーションでの採用を推進しています。例えば、ナノ強化IGZOフィルムは、マイクロLEDや透明ディスプレイでますます使用されており、ナノ材料が市場の風景をどのように再構築しているかを示しています。

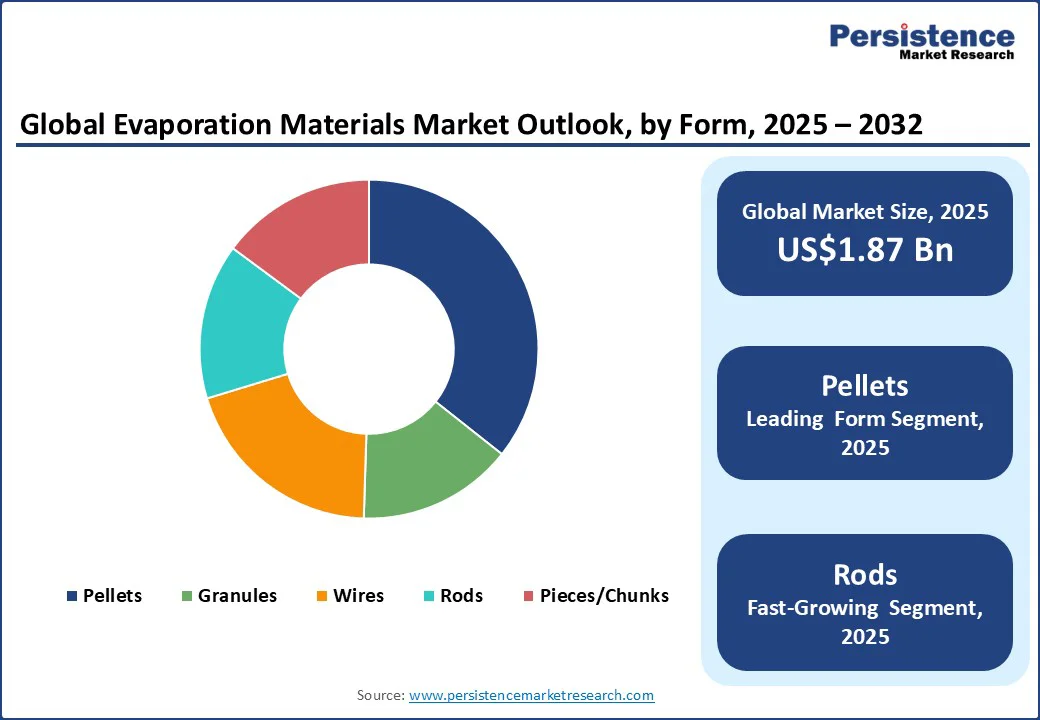

異なる物理的形状の中で、ペレットは2025年に市場シェアの35.7%を占めると予測されており、これは安定性と取扱いの容易さから優先されています。ペレットは、電子ビームおよび熱蒸発システムでの一貫したサイズと形状を提供し、均一な蒸着を保証します。多くのサプライヤーがアルミニウムやIGZO源をペレット形状で提供しており、業界標準としての役割を強調しています。最も成長が速い形状はロッドであり、特に高スループットアプリケーションのために設計された特殊な多成分ロッドです。これらは、複数の合金または化合物を単一のソースで組み合わせる能力を持ち、高度なコーティングシステムに理想的です。例えば、ULVACのマルチゾーンロッドはスループットを15%以上改善し、NichiaのYSZロッドは光学において滑らかで欠陥のないコーティングを生み出すために評価されています。これらの革新は、高性能電子機器およびフォトニクス製造においてロッドをますます魅力的なものにしています。

アジア太平洋地域は、市場をリードすると予想されており、2025年には39.6%の市場シェアを持つとされています。この地域は、世界のエレクトロニクスおよび半導体製造の中心地として、中国、韓国、日本、台湾が超高純度蒸発源への需要を増加させています。ソーラーパワーイニシアチブの拡大とディスプレイ技術への積極的な投資も需要をさらに加速しています。中国は、半導体自給自足を促進し、太陽光発電の導入を加速する取り組みによって、地域市場の半分以上を占めています。2023年には、薄膜蒸着に使用される超純金属の生産ラインを拡大するために1億2000万ドル以上が投資されました。BOE TechnologyやCSOTといった企業は、OLEDや量子ドットディスプレイの社内製造能力を増強しており、四川省や江蘇省の新しい施設でインジウムやガリウムといった蒸発グレード材料の月間生産を増やしています。

韓国は、特にマイクロLED、フォトニクス、次世代ディスプレイに焦点を当てた先端化合物材料の重要な拠点として浮上しています。Samsung SDIやSK Materialsといったメーカーは、ディスプレイ性能とトランジスタ効率を向上させる蒸発源としてインジウムガリウム亜鉛酸化物(IGZO)を開発しています。韓国の大学と材料供給業者の共同努力も、リサイクル可能なるつぼや廃棄物削減蒸着技術といった持続可能な生産方法の導入を支援しています。

ヨーロッパは、蒸発材料の地域市場として最も成長が速いと予想されており、高いCAGRでの拡大が見込まれています。ヨーロッパ連合の再生可能エネルギー目標が広範な太陽光発電の採用を促進している一方で、自動車、航空宇宙、医療業界での需要が増加しています。これらの業界は、高性能コーティングにますます依存しており、センサー、光学、機能性表面で蒸発材料の需要を押し上げています。ドイツは、持続可能な生産と複合材料の革新によりリードしています。自動車および航空宇宙分野では、燃料効率を改善し、重量を軽減し、製品寿命を延ばすために薄膜コーティングを統合しています。HeraeusやUmicoreといった企業は、技術的および環境的基準を満たすリサイクル可能で高価値の材料に焦点を当てています。Fraunhofer Societyといった研究機関は、極端紫外線リソグラフィーやその他の最先端アプリケーションに適した複合材料の開発を支援しています。

イギリスでは、研究開発への強い注力が、医療機器、光学、量子技術における進展を支えています。Oxford Instrumentsといった企業は、量子センサーや生体適合性エレクトロニクスに使用されるカスタマイズ可能な蒸発源を製造しています。ケンブリッジ大学といった機関とのコラボレーションも、エネルギー効率の高い真空蒸着法を使用して精製されているペロブスカイト太陽電池コーティングのイノベーションを推進しています。

北アメリカは依然として重要な市場であり、エレクトロニクス、半導体、航空宇宙、再生可能エネルギー分野での強固な基盤に支えられています。この需要は、特に薄膜コーティングに依存するハイテク産業での先進的な製造と研究主導のイノベーションへの継続的な投資によって形作られています。アメリカは、この地域で支配的な力を持っており、Materion、ULVAC Technologies、Kurt J. Lesker Companyといった米国企業が、高純度でより効率的な蒸発源を開発し、進化する産業ニーズに応えています。例えば、Materionは2023年に高純度アルミニウム蒸発ロッドを導入し、蒸着速度を大幅に改善し、材料廃棄物を最小限に抑えることで、メーカーが持続可能性目標に沿うのを助けています。Kurt J. Leskerは、OLEDディスプレイや化合物半導体の需要増加を支援するために、合金材料の範囲を拡大しています。国はまた、産業と学界の強力なコラボレーションから恩恵を受けています。MITやUCバークレーといった主要機関は、フレキシブルエレクトロニクス、量子コンピューティング、生体統合デバイス用の次世代材料の開発に積極的に関与しており、蒸発材料の用途の範囲を広げています。

世界の蒸発材料市場は適度に統合されており、純度レベル、カスタマイズされた配合、用途特化のソリューションで競争するグローバルリーダーと地域の専門家の混合が見られます。Materion、ULVAC Technologies、Kurt J. Leskerといった確立された企業は、半導体、ディスプレイ、航空宇宙用途に特化した金属、合金、ナノ構造材料の強力なポートフォリオで支配しています。これらの企業の戦略には、エンドユーザー産業との研究開発コラボレーション、長期契約、先進的な製造の厳しい要求を満たすための超高純度グレードへの投資が含まれています。これらのリーダーに加えて、アジア太平洋やヨーロッパの地域プレーヤーは、太陽光発電や光学用途向けの費用対効果の高い材料と専門化合物を提供しています。中国、韓国、日本の企業は、成長する半導体と再生可能エネルギー需要を捉えるために、化合物およびナノ構造ターゲットの生産能力を拡大しています。差別化はますます価格から技術革新へとシフトしており、パートナーシップ、ジョイントベンチャー、買収が市場シェアを強化し、サプライチェーンの確保を保証するための重要な戦略として浮上しています。

蒸発材料市場のサイズは、半導体、ディスプレイ、光学コーティングアプリケーションからの需要の増加によって、2025年に18億7000万ドルと推定されています。2032年までに蒸発材料市場は28億8000万ドルに達すると予測されており、ナノ構造蒸発源の採用による均一な薄膜コーティング、先端オプトエレクトロニクスでの化合物の利用増加、エコ効率的な真空蒸着プロセスへの需要の拡大が主なトレンドです。金属が材料タイプセグメントで40.3%以上のシェアを占め、ペレットがフォームで35.7%以上のシェアを持ち、ディスプレイや半導体製造での広範な使用と均一な蒸着効率がその理由です。蒸発材料市場は、2025年から2032年にかけて6.9%のCAGRで成長すると予測されており、半導体の拡大、薄膜太陽電池の開発、高純度合金の革新が支えています。著名なプレーヤーには、Materion Corporation、ULVAC Technologies、Kurt J. Lesker Company、Nichia Corporationが含まれています。

Report Coverage & Structure

序章: 蒸発材料市場の概要

このレポートは、世界の蒸発材料市場の包括的な分析を提供します。2025年と2032年の市場スナップショットを通じて、将来の市場機会の評価、市場動向、未来の市場予測、そして業界の発展や主要な市場イベントについてのプレミアムなインサイトを含みます。また、PMRの分析と推奨事項も提供され、業界の現状と将来の方向性を理解するための指針となります。

市場概要

市場の範囲と定義を明確にし、蒸発材料市場の動態を分析します。これには、市場の推進要因、抑制要因、機会、主要なトレンドが含まれ、業界の全体像を把握するための基礎を提供します。さらに、グローバルなセクター展望とGDP成長見通しに関するマクロ経済要因も考慮され、COVID-19の影響分析と予測要因の関連性と影響についても詳細に検討されます。

付加価値インサイト

このセクションでは、ツールの採用分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターの五力分析を通じて、蒸発材料市場の価値をさらに深く掘り下げます。これにより、業界の構造や市場の競争力、外部環境の影響を理解するための詳細な情報が提供されます。

価格分析、2024年

この分析では、2024年の価格の主要ハイライトと、導入コストに影響を与える主要要因を明らかにし、コンポーネントタイプ別の価格分析を通じて市場の価格動向を詳しく掘り下げます。

世界の蒸発材料市場の展望

このセクションでは、2025年から2032年までの市場のボリュームと市場規模の予測を提供し、市場の絶対的な機会を評価します。さらに、2019年から2024年までの歴史的な市場規模と予測を、材料タイプ、形状、用途、エンドユーザー別に詳細に分析します。具体的な材料タイプには、アルミニウム、金、銀、銅、クロムなどの金属が含まれ、合金、化合物、ナノ構造、その他のカテゴリーも分析されます。形状別には、ペレット、グラニュール、ワイヤー、ロッド、チャンクが含まれ、用途別には光学コーティング、エレクトロニクスと半導体、フォトニクスと薄膜デバイス、エネルギー、装飾と保護コーティングが分析されます。エンドユーザーには、エレクトロニクスとディスプレイ製造、航空宇宙と防衛、自動車、医療機器、産業用コーティングと研究機関が含まれます。

地域別の市場見通し

地域ごとの市場分析は、北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東とアフリカに分かれて行われます。各地域の市場規模とボリュームの分析、予測、国別分析が含まれており、特に注目すべき国として、米国、カナダ、ドイツ、フランス、イギリス、中国、日本、インド、ブラジル、メキシコ、GCC諸国が挙げられます。

競争環境

市場の競争環境については、2024年の市場シェア分析や市場構造、競争の激しさのマッピング、市場の競争ダッシュボードが提供されます。主要企業のプロファイルには、Materion Corporation、ULVAC Technologies, Inc.、Kurt J. Lesker Companyなどが含まれ、それぞれの企業の概要、セグメントとコンポーネント、財務情報、戦略、最近の開発についての詳細が示されています。

*** 本調査レポートに関するお問い合わせ ***

蒸発材料とは、物質が加熱されることによって液体や固体の状態から気体に変化する際に使用される材料を指します。蒸発材料は、特に薄膜形成技術や真空蒸着技術において重要な役割を果たしています。このような技術では、蒸発材料を高温に加熱することで、その材料を気化させ、基板上に薄膜を形成することができます。

蒸発材料には多くの種類があります。金属、合金、酸化物、窒化物、炭化物などが一般的に使用されます。金属の中では、アルミニウム、金、銀、銅などがよく使われます。これらの金属は、電気的特性や反射特性などの目的に応じて選ばれます。合金では、ニッケルクロム合金やアルミニウムシリコン合金などがあり、これらは特定の機械的特性や耐久性を持つために選ばれます。酸化物や窒化物は、光学特性や耐熱性を向上させるために使用されることが多いです。

蒸発材料の用途は非常に広範囲にわたります。電子デバイスの製造において、これらの材料は半導体デバイスやディスプレイパネルの製造に利用されています。たとえば、液晶ディスプレイ(LCD)や有機エレクトロルミネッセンスディスプレイ(OLED)などで用いられる薄膜トランジスタ(TFT)は、蒸発材料を用いて作成されます。また、光学コーティングや装飾品のメッキなどにも利用され、これにより製品の美観や機能性が向上します。

蒸発材料に関連する技術として、真空蒸着や分子線エピタキシー(MBE)などがあります。真空蒸着技術では、真空環境下で蒸発材料を加熱し、基板上に均一な薄膜を形成します。この技術は、非常に高精度な薄膜を作成することができるため、電子デバイスの製造において重要な役割を果たしています。分子線エピタキシーは、さらに精密な薄膜形成を可能にする技術で、特に半導体材料の成長に使用されます。

蒸発材料の選択や使用においては、材料の純度や熱特性、蒸発特性などが考慮されます。材料の純度が高いほど、形成される薄膜の品質も高くなります。また、材料によっては特定の温度範囲でのみ気化が可能であるため、その特性を理解し適切な条件で使用することが求められます。これにより、製品の性能や耐久性が大きく左右されるため、蒸発材料の選択は非常に重要です。