世界のEV潤滑油市場の規模、トレンド、シェア、および成長予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## EV潤滑油市場:規模、トレンド、成長分析

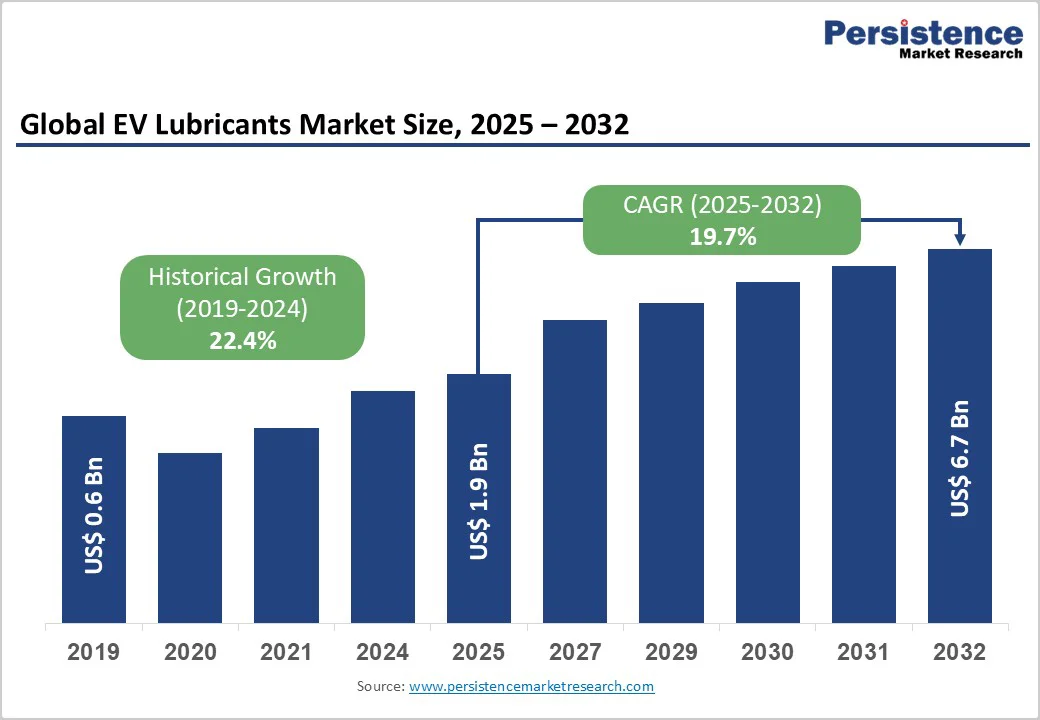

世界のEV潤滑油市場は、2025年には19億米ドルの評価額に達し、2032年までに67億米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)19.7%という顕著な成長が見込まれています。この急速な拡大は、自動車産業が内燃機関(ICE)から電動パワートレインへと大きく転換していることを明確に示しており、世界の乗用車販売におけるEVの普及率は約17%に達しています。バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)の生産増加は、強力な政府の義務化政策と自動車メーカー(OEM)の電動化戦略に支えられ、EV潤滑油の需要を加速させています。

主要な成長促進要因としては、バッテリー熱管理への投資拡大、特殊な駆動系液の必要性の高まり、より厳格な排出規制、そして新しいEVアーキテクチャに合わせた流体化学における継続的な革新が挙げられます。これらの要因が複合的に作用し、EV潤滑油市場の持続的な成長を牽引しています。

### 主要市場ハイライト

* **主要地域:** アジア太平洋地域がEV潤滑油市場を支配しており、市場シェアの48%を占め、22%のCAGRで成長しています。これは、中国の巨大なEV製造施設、インドの最も急速に成長している商用EVセグメント、そして東南アジアでのEV採用の加速によって推進されています。

* **最速成長セグメント:** 小型商用電気自動車(LCEV)は、2025年から2032年にかけて24%のCAGRで最も急速に成長するセグメントであり、商用オペレーターが総所有コスト(TCO)と運用効率を優先するため、乗用車の成長を上回っています。

* **支配的製品タイプ:** バッテリー熱管理液(TMF)は、市場シェアの42%を占める支配的な製品タイプセグメントであり、あらゆる車両カテゴリーにおけるEVの性能、航続距離、安全性、バッテリー寿命にとって極めて重要であることを反映しています。

* **主要車両タイプ:** 乗用電気自動車(PEV)は、市場シェアの66%を占め、主要な車両タイプの優位性を維持しています。これは、先進国におけるOEM生産の集中、確立されたサプライチェーン、および規制上の義務化によって支えられています。

* **主要機会:** バッテリー熱管理および直接浸漬冷却技術は、主要な市場機会を提示しています。これにより、高速充電、航続距離の延長、優れたバッテリー保護が可能になり、プレミアムEV潤滑油の採用が促進されています。

**EV潤滑油市場の主要データ**

| 項目 | 詳細 |

| :———————- | :———– |

| EV潤滑油市場規模 (2025年予測) | 19億米ドル |

| 市場価値予測 (2032年予測) | 67億米ドル |

| 予測成長CAGR (2025-2032年) | 19.7% |

| 過去の市場成長 (2019-2024年) | 22.4% |

### 市場ダイナミクス

#### 促進要因

1. **グローバル自動車フリートの急速な電動化とOEMの生産コミットメント:**

世界の自動車産業は、電動化へと前例のない転換期を迎えています。電気自動車(EV)の販売は、2022年の約9%から増加し、2024年には世界の新車販売の約17%を占めるまでになりました。この加速は、持続可能なモビリティに対する消費者の嗜好と、拘束力のある規制上の義務化の両方を反映しています。例えば、欧州では、欧州連合のCO2排出基準により、自動車メーカーは2025年1月1日から、罰金(最大157.6億米ドル)を回避するために、少なくとも20%の電気自動車を販売することが義務付けられています。

各新規EVには、バッテリー熱管理液、電動駆動系液、モーター冷却液、高性能グリースなど、従来の自動車用オイルとは根本的に異なる特殊なEV潤滑油と流体が必要です。車両生産の急増は、あらゆる車両カテゴリーにおける特殊EV潤滑油の需要の指数関数的な増加に直接結びついています。

2. **先進バッテリー技術の進化と熱管理の重要性:**

現代の電気自動車バッテリー、特にリチウムイオンパックアーキテクチャは、充電および放電サイクル中にかなりの熱を発生させるため、最大の性能とバッテリー寿命のために最適な動作温度(0~45°C)を維持するための高度な熱管理システムを必要とします。

バッテリー熱管理液(TMF)は、バッテリーの高温が電力出力を低下させ、航続距離を短縮し、早期劣化を引き起こし、極端な場合には熱暴走イベントを引き起こす可能性があるため、極めて重要なカテゴリーを形成しています。

Lubrizol Corporationは、浸漬冷却用途向けに特別にEVOGEN™ TM1000シリーズを開発しました。これは、バランスの取れた静電放電、強力な腐食防止、優れた材料適合性を提供します。これらの革新は、優れた熱管理がバッテリーの航続距離延長、高速充電、バッテリー寿命の延長、および全体的な車両効率の向上に直接貢献するという市場認識を反映しています。これにより、自動車メーカーやフリートオペレーターは、従来の自動車用潤滑油よりも高価であっても、プレミアムで性能重視の熱管理液を指定するようになっています。

#### 抑制要因

1. **高い開発・配合コストとOEM仕様の厳格さ:**

EV潤滑油は、電気絶縁性、熱伝導性、耐摩耗性、酸化安定性、多様な部品との材料適合性など、前例のない技術的要件を満たすために、広範な研究開発投資を必要とする特殊なカテゴリーです。OEMの承認プロセスは、商業展開までに1~5年かかる厳格な検証を必要とし、潤滑油メーカーにとって多大な研究開発費を意味します。

さらに、各自動車OEMは、独自の駆動系アーキテクチャ、モーター設計、バッテリー管理システムの要件に合わせた独自の流体仕様を開発しています。小規模な潤滑油サプライヤーは、高コストの開発プログラムを正当化するための研究開発インフラやOEMとの関係が不足しており、市場参入への障壁を生み出し、競争ダイナミクスを制限しています。

加えて、流体の分類、表示、安全データシート(SDS)の遵守、および環境規制(特定の管轄区域における生分解性要件を含む)に関する規制の複雑さは、配合の複雑さと商業化のタイムラインを増加させます。

2. **「ライフタイム充填」採用と延長されたサービス間隔に関する市場の不確実性:**

EV潤滑油のアフターマーケット機会を制約する大きな課題は、EV流体、特にバッテリー熱管理液、トランスミッション液、グリースに対するOEMの「ライフタイム充填(無交換)」ポリシーの広範な採用に起因しています。定期的なオイル交換やメンテナンスを必要とする内燃機関とは異なり、多くのEVメーカーは、トランスミッション液や冷却液を車両の寿命を通じて密閉された、サービス不要のコンポーネントとして位置付けています。

業界分析によると、BEVのトランスミッション液と冷却液は、「ライフタイム充填」用途として指定されることが増えており、車両購入直後のサービス充填需要を減少させています。車両納車とサービス充填要件の間の時間的ギャップは、アフターマーケット流通チャネルを通じて事業を展開する潤滑油サプライヤーにとって、短期的な収益の不確実性と在庫管理の課題を生み出しています。

#### 機会

1. **EV商用車および小型商用車セグメントの拡大と特殊要件:**

乗用電気自動車が現在市場シェアを支配している一方で、商用電気自動車および小型商用電気自動車(LCEV)は、最も高い成長機会を持つセグメントであり、2025年から2032年にかけて乗用車の成長率を大幅に上回るプラスのCAGRを達成すると予測されています。

この加速は、ラストマイル配送、都市物流、地域配送における日常的な電気自動車の運用が、長距離トラック輸送よりも優れた投資収益率を生み出すというフリートオペレーターの認識を反映しています。

Altigreenのような企業は、Gulf Oil Lubricantsと提携し、電動三輪車および貨物車向けのカスタマイズされたEV潤滑油を開発しました。これは、この新興セグメント向けの特殊流体ソリューションに対するOEMのコミットメントを強調しています。Piaggio VehiclesやSwitch Mobilityのようなオペレーターが電動バスを投入しているインドの商用三輪EV市場は、爆発的な成長の可能性を示しています。

商用車市場の機会は、顧客が運用効率と総所有コスト(TCO)を優先するため、より高マージンの専門化の可能性を提示します。これにより、性能向上とダウンタイム削減のためのプレミアムEV潤滑油への投資が正当化されます。

2. **先進化学革新と多機能流体ソリューションの統合:**

潤滑油メーカーが既存の配合を適応させることから、新規の基油および添加剤技術を組み込んだ目的設計のEV潤滑油を開発することへと移行するにつれて、新興の流体化学革新は実質的な市場機会を生み出しています。

ポリアルキレングリコール(PAG)は、従来のPAO基油と比較して優れた熱伝導率とエネルギー効率を示します。ポリオールエステル(POE)およびフッ素系誘電体流体技術(HFE、HFO、HFPE)は、従来の鉱物油やPAOオイルでは不可能だった直接浸漬冷却用途を可能にします。

メーカーは、潤滑、冷却、誘電特性を単一製品に組み合わせた多機能流体を開発しており、部品点数を削減し、システムを簡素化しています。Total Energiesのような企業が配合した水性EV潤滑油は、性能仕様を維持しながら持続可能性の要件に対応しています。

バイオベースおよび生分解性EV潤滑油の開発は、環境規制とOEMの持続可能性へのコミットメントに対応して加速しています。Euro 7排出基準およびアジア太平洋地域の同等の規制を取り巻く規制の追い風は、次世代配合の採用を支援する流体要件をさらに具体化する可能性があります。

### カテゴリー別分析

#### 製品タイプ別インサイト

バッテリー熱管理液(TMF)は、EVの性能、航続距離、安全性、寿命にとってバッテリー温度調節が根本的に重要であることに牽引され、2025年には約42%の市場シェアを占める主要な製品セグメントとなっています。テスラ、BYD、その他の主要EVメーカーは、洗練された液冷システムを標準化しており、従来の直接冷却アーキテクチャに代わって直接浸漬冷却がますます採用されています。

シェル、エクソンモービル、ルブリゾール、トタルエナジーズによる高度なTMF配合の開発は、車両全体の効率性に対するTMFの中心性を市場が認識していることを示しています。EV生産が年間数百万台から数千万台へと拡大するにつれて、TMFの需要も比例して増加します。

さらに、TMF交換のアフターマーケットサービス充填機会(車両納車後7~8年と推定)は、乗用車のエンジンオイル交換サイクルとは異なる、定期的な収益源を生み出します。

#### 車両タイプ別分析

乗用電気自動車(PEV)は、バッテリー電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)の両方を含み、2025年には66%の市場シェアを占め、現在のEV販売と生産が個人モビリティセグメントに集中していることを反映しています。

この優位性は、複数の要因に由来しています。例えば、乗用車の生産量は商用セグメントを圧倒しており、世界の小型車生産台数は年間8,000万台を超え、商用車生産台数は約3,500万台です。

テスラ、フォルクスワーゲングループ、BMW、メルセデス・ベンツ、理想汽車、NIO、小鵬汽車などの乗用車OEMは、確立されたEVサプライチェーンと潤滑油サプライヤーとの関係を築いています。乗用車の仕様は、その後商用車への採用へと波及する業界標準を定義しています。

中・大型商用電気自動車(M&HCEV)は、現在の販売量は控えめですが、バッテリー技術の改善により実用的な長距離商用用途が可能になるにつれて、採用が加速しています。

#### 化学組成別インサイト

グリコール系流体は、ポリアルキレングリコール(PAG)と水性エチレン/プロピレングリコール混合物の両方を含み、優れた熱特性とバッテリー熱管理用途での広範な採用に牽引され、2025年には約38%の主要市場シェアを占めています。

グリコール系配合は、炭化水素系基油と比較して優れた熱容量と熱伝導率を提供し、バッテリーセルから外部ラジエーターへの効率的な熱伝達を可能にします。ポリアルファオレフィン(PAO)基油は、潤滑特性と熱管理特性を兼ね備えた従来のトランスミッション液およびモーター冷却用途の標準的な合成炭化水素基盤として、2番目に大きな市場シェアを占めています。

植物油由来のポリオールエステル(POE)は、優れた酸化安定性と長寿命のため、高温用途や先進的な浸漬冷却システムで好まれています。

シリコーン油、フッ素系誘電体流体(HFE、HFO、HFPE)、その他の特殊配合は、直接バッテリーセル浸漬冷却などの先進技術を可能にするため、最も急速に成長しているセグメントを構成しています。化学組成の構成の変化は、従来の自動車用流体を適応させることから、電動パワートレインに最適化された目的設計のEV潤滑油配合へと市場が移行していることを反映しています。

#### 流通チャネル別インサイト

OEM(Original Equipment Manufacturer)チャネルは、2025年には約78%の市場シェアを占め、事実上すべての新しい電気自動車が、車両メーカーが組み立て時に指定する工場充填のEV潤滑油と熱管理液を組み込んでいることを反映しています。

OEMとの関係は、潤滑油サプライヤーが車両生産全体をカバーする長期契約を確立するため、最も価値が高く、摩擦の少ない販売チャネルを構成します。シェル、エクソンモービル、カストロール(BP)、トタルエナジーズ、FUCHS、クリューバーなどの主要サプライヤーは、主要なEVメーカーと専用のOEMアカウント関係を維持しています。

アフターマーケットチャネルは、独立系サービスセンター、正規ディーラーサービスネットワーク、および専門EVサービスプロバイダーで構成され、残りの32%の市場シェアを占めています。アフターマーケットの成長は、EVの既存車両が成熟し、車両がメンテナンス介入を必要とするにつれて徐々に加速します。

しかし、従来のアフターマーケットのダイナミクスは、「ライフタイム充填」ポリシーによって混乱に直面しており、車両運用から7~8年後に初めて本格的なアフターマーケット需要が生まれる可能性があります。

### 地域別インサイト

#### 北米EV潤滑油市場分析

北米のEV市場は急速に拡大しており、EV専用液に対する強い需要を牽引しています。米国のEV販売台数は2024年に推定160万台に達し、新車販売の約10%を占めています。テスラ、GM、フォード、リビアンなどの主要自動車メーカーは、EV生産を拡大し続けています。最大7,500米ドルの税額控除を含む連邦政府のインセンティブ、州レベルの政策、および50,000箇所以上を超える急速に成長する充電インフラが、EVの採用を加速させています。

北米のOEMは、浸漬冷却アーキテクチャや高効率プラットフォームを含むバッテリー熱管理技術を進化させており、これには特殊な冷却液とEV潤滑油が必要です。シェル、エクソンモービル、カストロールなどの主要サプライヤーは、OEMとの強力なパートナーシップを維持しています。

ほとんどのEV流体はライフタイム充填用に設計されており、短期的なアフターマーケット活動は限定的ですが、カリフォルニア州の2035年ゼロエミッション車義務化のような長期的な規制コミットメントは、EV潤滑油需要の大幅な成長を引き続き支援しています。

#### 欧州EV潤滑油市場トレンドとインサイト

欧州は最も成熟したEV市場の一つであり、広範な欧州電気自動車市場は2024年の1,742億米ドルから2031年までに4,893億米ドルに成長し、CAGR 15.9%で推移すると予測されています。この急速な成長は、野心的なEUの脱炭素目標と、フォルクスワーゲン、BMW、メルセデス・ベンツなどの企業がEVプラットフォームに多額の投資を行っている強力なOEM電動化戦略によって支えられています。

EV潤滑油の面では、この地域の持続可能性への規制上の焦点が、生分解性および循環経済に適合した流体ソリューションの需要を牽引しています。

EV潤滑油需要の大部分はOEMチャネルを通じて生み出されており、シェル、トタルエナジーズ、FUCHS、クリューバーなどの主要サプライヤーが熱管理および駆動系流体の要件をサポートしています。欧州の十分に発達したサービスエコシステムと老朽化する車両群は、新しいEV車両が多い地域と比較して、アフターマーケットにおけるEV流体交換の機会をより早く生み出しています。

#### アジア太平洋EV潤滑油市場トレンド

アジア太平洋地域は、EV潤滑油市場において最大かつ最も急速に成長している地域であり、市場シェアの48%を占めています。この市場は主に中国によって牽引されており、2024年には世界で販売されたすべての新しいEVのほぼ半分を中国が占めました。

中国のEV市場は、新エネルギー車の普及率を高める強力な政府の義務化に支えられ、累計EV台数が1,400万台を超えました。インドではEVの普及が指数関数的に加速しており、2024年には総EV販売台数が200万台に近づき、電動二輪車と三輪車が支配的である一方、乗用EVの急速な成長に支えられています。

日本と韓国は、ハイブリッド、BEV、燃料電池モデルを通じてEVポートフォリオを拡大し続けており、現代・起亜とトヨタが熱管理およびエネルギー効率システムにおける革新をリードしています。東南アジアも台頭しており、タイでは2023年にEV販売シェアが12%を超え、地域の製造拠点となっています。

強力なインセンティブ、充電ネットワークの拡大、および排出基準の厳格化が、アジア太平洋地域全体のEV生産とEV潤滑油需要を推進し続けています。

### 競争環境

EV潤滑油市場は、中程度から高い集中度構造を示しており、約6~8社の主要なグローバルサプライヤーが市場シェアの50%以上を支配し、確立されたリーダーシップの地位を占めています。ロイヤル・ダッチ・シェル、エクソンモービル、トタルエナジーズ、BPカストロールは、数十年にわたる従来の自動車用潤滑油供給を通じて蓄積された広範な研究開発能力、グローバル製造インフラ、および確立されたOEM関係を活用しています。

市場のダイナミクスは、研究開発投資の強度をますます重視しており、主要プレーヤーは研究開発費の相当な部分をEVに特化した開発プログラムに割り当てています。主要な差別化要因には、OEM承認ポートフォリオの広さ、特定の用途における技術的専門性、および地理的カバー範囲が含まれます。

潤滑油サプライヤーと自動車OEM間の戦略的パートナーシップは、競争上の優位性を生み出し、長期供給契約によって市場シェアを確保し、サプライヤーが規模の経済を達成することを可能にします。

#### 主要市場動向

* **2024年11月:シェル・ルブリカンツ**は、EV熱管理における画期的な進歩を発表し、PurePlusテクノロジーを配合したShell EV-Plus Thermal Fluidを使用し、10分未満の高速充電をサポートする浸漬冷却バッテリーアーキテクチャを導入しました。同社は、従来の冷却システムと比較して最大5倍高い熱性能を報告しており、充電効率の向上と航続距離の延長を可能にしています。

* **2024年9月:トタルエナジーズ**は、インドで拡張されたQuartz EV FluidおよびHi-Perf EV Fluidシリーズを発表し、電動駆動系、Eモーター、ハイブリッドトランスミッションをターゲットとしました。この取り組みは、世界で最も急速に成長しているEV市場の一つにおける同社の地位を強化し、乗用車および二輪EVセグメント全体における特殊EV潤滑油の需要の高まりを反映しています。

* **2024年3月:ガルフ・オイル・ルブリカンツ・インディア**は、Altigreenと独占的パートナーシップを締結し、電動三輪車および小型貨物車向けのカスタム設計EV潤滑油を供給しました。この提携は、業界が用途別配合へと移行していることを強調し、インドの商用EVセグメントにおける成長を取り込むための戦略的な動きを示しています。

#### EV潤滑油市場の対象企業

* Royal Dutch Shell Plc

* FUCHS Group

* ExxonMobil Corporation

* Kluber Lubrication

* Petronas

* Afton Chemicals

* Engineered Fluids

* M&I Materials Ltd.

* TotalEnergies SE

* Castrol Ltd

* 3M Inc.

* The Lubrizol Corporation

* BASF SE

* ValvolineInc.

EV潤滑油市場は、電気自動車の普及に伴い急速な成長を遂げており、上記に挙げた企業群は、その技術力と製品開発を通じて市場の拡大を牽引しています。特に、EV特有の熱管理、電気絶縁性、長寿命化といった要求に応える高性能な潤滑油の開発が競争の鍵となっています。今後も、環境規制の強化やバッテリー技術の進化に対応するため、各社は研究開発への投資を加速させ、持続可能なモビリティ社会の実現に貢献していくことでしょう。

Report Coverage & Structure

エグゼクティブサマリー

- 世界のEV潤滑油市場スナップショット 2025年および2032年

- 市場機会評価、2025年 – 2032年、10億米ドル

- 主要な市場トレンド

- 業界の発展と主要な市場イベント

- 需要側および供給側分析

- PMR分析と推奨事項

市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界のGDP見通し

- 世界のEV市場成長概要

- 世界のEV二輪車市場成長概要

- 世界の自動車潤滑油市場概要

- 世界のバッテリー冷却液市場成長概要

- その他のマクロ経済要因

- 予測要因 – 関連性と影響

- COVID-19の影響評価

- PESTLE分析

- ポーターのファイブフォース分析

- 地政学的緊張:市場への影響

- 規制および技術の状況

市場の動向

- 推進要因

- 阻害要因

- 機会

- トレンド

価格トレンド分析、2019年 – 2032年

- 地域別価格分析

- セグメント別価格

- 価格影響要因

世界のEV潤滑油市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 世界のEV潤滑油市場見通し:製品タイプ別

- はじめに/主要な調査結果

- 製品タイプ別過去の市場規模(10億米ドル)および数量(トン)分析、2019年-2024年

- 製品タイプ別現在の市場規模(10億米ドル)および数量(トン)予測、2025年-2032年

- 駆動システム液

- 電気モーター冷却液

- バッテリー熱管理液

- ブレーキ液

- グリース

- 市場魅力度分析:製品タイプ別

- 世界のEV潤滑油市場見通し:車両タイプ別

- はじめに/主要な調査結果

- 車両タイプ別過去の市場規模(10億米ドル)および数量(トン)分析、2019年-2024年

- 車両タイプ別現在の市場規模(10億米ドル)および数量(トン)予測、2025年-2032年

- 電動二輪車(E-2Ws)

- 電動三輪車(E-3Ws)

- 乗用電気自動車(PEVs)

- バッテリー電気自動車(BEVs)

- プラグインハイブリッド電気自動車(PHEVs)

- 小型商用電気自動車(LCEVs)

- 中・大型商用電気自動車(M&HCEVs)

- その他(オフロードおよび特殊電動モビリティ)

- 市場魅力度分析:車両タイプ別

- 世界のEV潤滑油市場見通し:化学組成別

- はじめに/主要な調査結果

- 化学組成別過去の市場規模(10億米ドル)および数量(トン)分析、2019年-2024年

- 化学組成別現在の市場規模(10億米ドル)および数量(トン)予測、2025年-2032年

- ポリアルファオレフィン(PAO)

- ポリオールエステル(POE)

- ポリアルキレングリコール(PAG)

- グループIII / グループIII+基油

- シリコーン油

- フッ素化誘電性流体(HFE、HFO、HFPE)

- その他

- 市場魅力度分析:化学組成別

- 世界のEV潤滑油市場見通し:流通チャネル別

- はじめに/主要な調査結果

- 流通チャネル別過去の市場規模(10億米ドル)および数量(トン)分析、2019年-2024年

- 流通チャネル別現在の市場規模(10億米ドル)および数量(トン)予測、2025年-2032年

- OEM

- アフターマーケット

- 市場魅力度分析:流通チャネル別

世界のEV潤滑油市場見通し:地域別

- 主要なハイライト

- 地域別過去の市場規模(10億米ドル)および数量(トン)分析、2019年-2024年

- 地域別現在の市場規模(10億米ドル)および数量(トン)予測、2025年-2032年

- 北米

- 欧州

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

北米EV潤滑油市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 価格分析

- 北米市場規模(10億米ドル)および数量(トン)予測、国別、2025年-2032年

- 米国

- カナダ

- 北米市場規模(10億米ドル)および数量(トン)予測、製品タイプ別、2025年-2032年

- 駆動システム液

- 電気モーター冷却液

- バッテリー熱管理液

- ブレーキ液

- グリース

- 北米市場規模(10億米ドル)および数量(トン)予測、車両タイプ別、2025年-2032年

- 電動二輪車(E-2Ws)

- 電動三輪車(E-3Ws)

- 乗用電気自動車(PEVs)

- バッテリー電気自動車(BEVs)

- プラグインハイブリッド電気自動車(PHEVs)

- 小型商用電気自動車(LCEVs)

- 中・大型商用電気自動車(M&HCEVs)

- その他(オフロードおよび特殊電動モビリティ)

- 北米市場規模(10億米ドル)および数量(トン)予測、化学組成別、2025年-2032年

- ポリアルファオレフィン(PAO)

- ポリオールエステル(POE)

- ポリアルキレングリコール(PAG)

- グループIII / グループIII+基油

- シリコーン油

- フッ素化誘電性流体(HFE、HFO、HFPE)

- その他

- 北米市場規模(10億米ドル)および数量(トン)予測、流通チャネル別、2025年-2032年

- OEM

- アフターマーケット

欧州EV潤滑油市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 価格分析

- 欧州市場規模(10億米ドル)および数量(トン)予測、国別、2025年-2032年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他の欧州

- 欧州市場規模(10億米ドル)および数量(トン)予測、製品タイプ別、2025年-2032年

- 駆動システム液

- 電気モーター冷却液

- バッテリー熱管理液

- ブレーキ液

- グリース

- 欧州市場規模(10億米ドル)および数量(トン)予測、車両タイプ別、2025年-2032年

- 電動二輪車(E-2Ws)

- 電動三輪車(E-3Ws)

- 乗用電気自動車(PEVs)

- バッテリー電気自動車(BEVs)

- プラグインハイブリッド電気自動車(PHEVs)

- 小型商用電気自動車(LCEVs)

- 中・大型商用電気自動車(M&HCEVs)

- その他(オフロードおよび特殊電動モビリティ)

- 欧州市場規模(10億米ドル)および数量(トン)予測、化学組成別、2025年-2032年

- ポリアルファオレフィン(PAO)

- ポリオールエステル(POE)

- ポリアルキレングリコール(PAG)

- グループIII / グループIII+基油

- シリコーン油

- フッ素化誘電性流体(HFE、HFO、HFPE)

- その他

- 欧州市場規模(10億米ドル)および数量(トン)予測、流通チャネル別、2025年-2032年

- OEM

- アフターマーケット

東アジアEV潤滑油市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 価格分析

- 東アジア市場規模(10億米ドル)および数量(トン)予測、国別、2025年-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億米ドル)および数量(トン)予測、製品タイプ別、2025年-2032年

- 駆動システム液

- 電気モーター冷却液

- バッテリー熱管理液

- ブレーキ液

- グリース

- 東アジア市場規模(10億米ドル)および数量(トン)予測、車両タイプ別、2025年-2032年

- 電動二輪車(E-2Ws)

- 電動三輪車(E-3Ws)

- 乗用電気自動車(PEVs)

- バッテリー電気自動車(BEVs)

- プラグインハイブリッド電気自動車(PHEVs)

- 小型商用電気自動車(LCEVs)

- 中・大型商用電気自動車(M&HCEVs)

- その他(オフロードおよび特殊電動モビリティ)

- 東アジア市場規模(10億米ドル)および数量(トン)予測、化学組成別、2025年-2032年

- ポリアルファオレフィン(PAO)

- ポリオールエステル(POE)

- ポリアルキレングリコール(PAG)

- グループIII / グループIII+基油

- シリコーン油

- フッ素化誘電性流体(HFE、HFO、HFPE)

- その他

- 東アジア市場規模(10億米ドル)および数量(トン)予測、流通チャネル別、2025年-2032年

- OEM

- アフターマーケット

南アジア・オセアニアEV潤滑油市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 価格分析

- 南アジア・オセアニア市場規模(10億米ドル)および数量(トン)予測、国別、2025年-2032年

- インド

- 東南アジア

- オーストラリア・ニュージーランド(ANZ)

- その他の南アジア・オセアニア

- 南アジア・オセアニア市場規模(10億米ドル)および数量(トン)予測、製品タイプ別、2025年-2032年

- 駆動システム液

- 電気モーター冷却液

- バッテリー熱管理液

- ブレーキ液

- グリース

- 南アジア・オセアニア市場規模(10億米ドル)および数量(トン)予測、車両タイプ別、2025年-2032年

- 電動二輪車(E-2Ws)

- 電動三輪車(E-3Ws)

- 乗用電気自動車(PEVs)

- バッテリー電気自動車(BEVs)

- プラグインハイブリッド電気自動車(PHEVs)

- 小型商用電気自動車(LCEVs)

- 中・大型商用電気自動車(M&HCEVs)

- その他(オフロードおよび特殊電動モビリティ)

- 南アジア・オセアニア市場規模(10億米ドル)および数量(トン)予測、化学組成別、2025年-2032年

- ポリアルファオレフィン(PAO)

- ポリオールエステル(POE)

- ポリアルキレングリコール(PAG)

- グループIII / グループIII+基油

- シリコーン油

- フッ素化誘電性流体(HFE、HFO、HFPE)

- その他

- 南アジア・オセアニア市場規模(10億米ドル)および数量(トン)予測、流通チャネル別、2025年-2032年

- OEM

- アフターマーケット

ラテンアメリカEV潤滑油市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 価格分析

- ラテンアメリカ市場規模(10億米ドル)および数量(トン)予測、国別、2025年-2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- ラテンアメリカ市場規模(10億米ドル)および数量(トン)予測、製品タイプ別、2025年-2032年

- 駆動システム液

- 電気モーター冷却液

- バッテリー熱管理液

- ブレーキ液

- グリース

- ラテンアメリカ市場規模(10億米ドル)および数量(トン)予測、車両タイプ別、2025年-2032年

- 電動二輪車(E-2Ws)

- 電動三輪車(E-3Ws)

- 乗用電気自動車(PEVs)

- バッテリー電気自動車(BEVs)

- プラグインハイブリッド電気自動車(PHEVs)

- 小型商用電気自動車(LCEVs)

- 中・大型商用電気自動車(M&HCEVs)

- その他(オフロードおよび特殊電動モビリティ)

- ラテンアメリカ市場規模(10億米ドル)および数量(トン)予測、化学組成別、2025年-2032年

- ポリアルファオレフィン(PAO)

- ポリオールエステル(POE)

- ポリアルキレングリコール(PAG)

- グループIII / グループIII+基油

- シリコーン油

- フッ素化誘電性流体(HFE、HFO、HFPE)

- その他

- ラテンアメリカ市場規模(10億米ドル)および数量(トン)予測、流通チャネル別、2025年-2032年

- OEM

- アフターマーケット

中東・アフリカEV潤滑油市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要なハイライト

- 価格分析

- 中東・アフリカ市場規模(10億米ドル)および数量(トン)予測、国別、2025年-2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 中東・アフリカ市場規模(10億米ドル)および数量(トン)予測、製品タイプ別、2025年-2032年

- 駆動システム液

- 電気モーター冷却液

- バッテリー熱管理液

- ブレーキ液

- グリース

- 中東・アフリカ市場規模(10億米ドル)および数量(トン)予測、車両タイプ別、2025年-2032年

- 電動二輪車(E-2Ws)

- 電動三輪車(E-3Ws)

- 乗用電気自動車(PEVs)

- バッテリー電気自動車(BEVs)

- プラグインハイブリッド電気自動車(PHEVs)

- 小型商用電気自動車(LCEVs)

- 中・大型商用電気自動車(M&HCEVs)

- その他(オフロードおよび特殊電動モビリティ)

- 中東・アフリカ市場規模(10億米ドル)および数量(トン)予測、化学組成別、2025年-2032年

- ポリアルファオレフィン(PAO)

- ポリオールエステル(POE)

- ポリアルキレングリコール(PAG)

- グループIII / グループIII+基油

- シリコーン油

- フッ素化誘電性流体(HFE、HFO、HFPE)

- その他

- 中東・アフリカ市場規模(10億米ドル)および数量(トン)予測、流通チャネル別、2025年-2032年

- OEM

- アフターマーケット

競合状況

- 市場シェア分析、2024年

- 市場構造

- 競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル

- ロイヤル・ダッチ・シェル(Royal Dutch Shell Plc)

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT分析

- 企業戦略と主要な開発

- フックスグループ(FUCHS Group)

- エクソンモービル(ExxonMobil Corporation)

- クリューバー潤滑剤(Kluber Lubrication)

- ペトロナス(Petronas)

- アフトンケミカルズ(Afton Chemicals)

- エンジニアードフルイズ(Engineered Fluids)

- M&Iマテリアルズ(M&I Materials Ltd.)

- トタルエナジーズ(TotalEnergies SE)

- カストロール(Castrol Ltd)

- 3M(3M Inc.)

- ルーブリゾール(The Lubrizol Corporation)

- BASF(BASF SE)

- バルボリン(Valvoline Inc.)

- ガルフオイルインターナショナル(Gulf Oil International Ltd)

- BP(ブリティッシュ・ペトロリアム)

- クラリアント(Clariant AG)

- ENEOS株式会社

- SKルブリカンツ(SK Lubricants Co., Ltd.)

- GSカルテックス(GS Caltex Corporation)

- 中国石油天然ガス集団公司(CNPC)

- 中国石油化工集団公司(Sinopec)

- ペントシン(Pentosin)

- 出光興産株式会社

- ロイヤル・ダッチ・シェル(Royal Dutch Shell Plc)

付録

- 調査方法論

- 調査前提条件

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

電気自動車(EV)の普及は、自動車産業に革命的な変化をもたらしており、それに伴い、EVに特化した潤滑油である「EV潤滑油」の重要性が高まっています。従来のガソリン車やディーゼル車(内燃機関車、ICEV)とは全く異なる駆動システムを持つEVは、潤滑油に対しても独自の要求を課します。EV潤滑油は、単なる摩擦低減や摩耗防止に留まらず、電気絶縁性、熱管理、材料適合性といった多岐にわたる機能を高度に統合した、極めて重要なコンポーネントとなっています。本稿では、EV潤滑油の定義、その多様な用途、現在の業界動向、そして将来の展望について、詳細に解説します。

定義

EV潤滑油とは、電気自動車の電動モーター、減速機、パワーエレクトロニクス、そして場合によってはバッテリーシステムにおいて、潤滑、冷却、電気絶縁、防錆、清浄といった複数の機能を提供する特殊な流体の総称です。内燃機関車用潤滑油がエンジンの燃焼プロセスから生じる煤や燃料希釈、高温・高圧環境に耐えることを主眼とするのに対し、EV潤滑油は「高電圧」「電流」「熱管理」「材料適合性」というEV特有の課題に対応するよう設計されています。

まず、最も顕著な違いは、電気絶縁性です。EVの駆動システムは、数百ボルトから場合によっては800ボルトを超える高電圧で動作します。モーターのコイルやパワーエレクトロニクスの半導体素子は、潤滑油と直接接触する可能性があるため、潤滑油自体が高い絶縁破壊電圧(絶縁耐力)を持ち、かつ電気伝導率が極めて低い必要があります。これにより、漏電や短絡を防ぎ、システムの安全性を確保します。また、長期にわたってその絶縁性能を維持することも不可欠です。潤滑油が電気を帯びることで、銅線の腐食やアーク放電といった問題を引き起こす可能性があり、これを防ぐための高度な技術が求められます。

次に、熱管理機能が挙げられます。電動モーター、特に高出力モーターは、運転中に相当な熱を発生させます。また、インバーターやコンバーターといったパワーエレクトロニクスも発熱源となります。EV潤滑油は、これらの熱を効率的に吸収し、外部の冷却システムへと輸送することで、各コンポーネントが最適な温度範囲内で動作するよう維持します。これにより、部品の寿命延長、性能の安定化、そしてエネルギー効率の最大化に貢献します。高い熱伝導率と比熱容量が求められるのはこのためです。特に、モーターの巻線や磁石の熱劣化を防ぐ上で、潤滑油による効率的な冷却は不可欠です。

さらに、EV潤滑油は、減速機やベアリングなどの機械部品の潤滑と摩耗防止という、従来の潤滑油が持つ基本的な役割も果たします。EVの減速機は、内燃機関車に比べて高速で回転することが多く、またトルクの立ち上がりが急峻であるため、高いせん断安定性と極圧性能が求められます。同時に、摩擦抵抗を極力低減し、エネルギー損失を最小限に抑えることで、電費(電力消費効率)の向上と航続距離の延伸に寄与します。低粘度化と優れた潤滑性能の両立は、EV潤滑油開発における重要な課題の一つです。

材料適合性も重要な要素です。EVの駆動システムには、銅製のコイル、様々な種類のプラスチック、エラストマー、樹脂、接着剤、そして新しい合金などが多用されています。EV潤滑油は、これらの多様な材料と長期にわたって接触しても、化学反応を起こしたり、劣化させたり、膨潤させたりしないことが求められます。特に銅腐食の防止は、モーターの信頼性維持において極めて重要であり、潤滑油中の添加剤が銅と反応しないよう慎重に設計される必要があります。また、ゴムやプラスチック部品の硬化や軟化、ひび割れを防ぐことも、長期的な耐久性には不可欠です。

これらの要求を満たすため、EV潤滑油は、特定のベースオイル(合成油が主流)と、電気絶縁性、熱伝導性、抗酸化性、防錆性、消泡性、摩耗防止性などを付与する専用の添加剤を組み合わせることで開発されます。その結果、EV潤滑油は、単なる「油」ではなく、EVの性能、安全性、信頼性を根底から支える高度なエンジニアリング流体として位置づけられています。

用途

EV潤滑油の用途は、EVの駆動システム全体にわたりますが、特に以下の主要なコンポーネントにおいてその機能が最大限に発揮されます。

第一に、電動モーターです。EVの心臓部である電動モーターは、高速回転するローターとステーター、そしてそれらを支持するベアリングから構成されます。EV潤滑油は、これらのベアリングの潤滑を行い、摩擦と摩耗を低減することで、モーターの効率を向上させ、寿命を延ばします。さらに重要なのは、モーターの冷却です。特にステーターのコイルは、電流が流れることでジュール熱を発生させ、温度が上昇します。EV潤滑油は、この熱を効率的に吸収し、モーター外部の冷却システムへと運び出すことで、モーターが過熱するのを防ぎます。これにより、モーターの出力低下や故障を防ぎ、安定した性能を維持します。高電圧のコイルと直接接触するため、ここでも高い電気絶縁性が必須となります。モーターの小型化・高出力化が進むほど、潤滑油による効率的な冷却の重要性は増大します。

第二に、減速機(ギアボックス)です。多くのEVでは、電動モーターの高速回転をタイヤに適した回転数とトルクに変換するために、減速機が用いられます。この減速機内部のギアやベアリングは、高い負荷とせん断力にさらされるため、EV潤滑油は優れた極圧性能と摩耗防止性能を提供し、ギアの損傷を防ぎます。また、減速機はモーターと一体化していることが多く、潤滑油はモーターの冷却も兼ねる場合があります。この場合、潤滑油はモーターと減速機の両方の要求を満たす必要があり、その設計は一層複雑になります。低粘度化によるフリクションロスの低減も、電費向上に大きく貢献します。特に、EVの瞬時の高トルク発生に対応するためには、ギアへの負荷分散と油膜保持能力が極めて重要です。

第三に、パワーエレクトロニクスです。インバーター、コンバーター、オンボードチャージャーといったパワーエレクトロニクスは、EVの電力変換と制御を担う重要な部品であり、動作中に大きな熱を発生させます。これらの部品の多くは、半導体素子で構成されており、過熱は性能低下や故障に直結します。EV潤滑油、特に誘電性流体は、これらのパワーエレクトロニクスを直接冷却するために使用されることがあります。液体による直接冷却は、空気冷却や間接冷却に比べて熱伝達効率が高く、部品の小型化や高出力化を可能にします。この用途では、極めて高い電気絶縁性と、半導体材料や回路基板との優れた適合性が求められます。冷却液が電気的に安全で、かつ電子部品に悪影響を与えないことが絶対条件となります。

第四に、一部の先進的なEVでは、バッテリー冷却にもEV潤滑油の技術が応用されています。特に、バッテリーセルを直接誘電性流体に浸漬させて冷却する「イマージョン冷却」システムは、バッテリーパック全体の温度均一性を高め、急速充電時の発熱を効果的に抑制することで、バッテリーの寿命延長と性能向上に寄与すると期待されています。この技術はまだ発展途上にありますが、将来の高性能EVにおいて重要な役割を果たす可能性があります。イマージョン冷却は、バッテリーのエネルギー密度向上と安全性確保の両面で大きなメリットをもたらす可能性を秘めています。

このように、EV潤滑油は、EVの主要な駆動コンポーネントのほぼ全てにおいて、潤滑、冷却、絶縁という多岐にわたる機能を果たし、その性能、安全性、そして信頼性を支える不可欠な要素となっています。

動向

EV市場の急速な拡大に伴い、EV潤滑油の研究開発は活発化しており、いくつかの重要な動向が見られます。

最も顕著な動向の一つは、多機能化と統合化の進展です。初期のEVでは、モーターと減速機が別々の潤滑油を使用することもあったり、冷却システムが独立していたりするケースもありました。しかし、システム全体の効率化、軽量化、コスト削減を目指し、一つの潤滑油で電動モーター、減速機、そして場合によってはパワーエレクトロニクス(インバーターなど)の冷却と絶縁を兼ねる「e-フルード」の開発が加速しています。これにより、部品点数の削減や配管の簡素化が可能となり、EVの設計自由度が高まります。この多機能化は、潤滑油に要求される性能のハードルをさらに高めています。例えば、高い熱伝導率と同時に優れた電気絶縁性、そしてギアの極圧性能を両立させることは、非常に高度な技術を要します。

次に、熱管理性能の向上が挙げられます。EVの高性能化、高出力化が進むにつれて、モーターやインバーターの発熱量は増大しています。特に、800VシステムやSiC(炭化ケイ素)パワー半導体の採用により、より高効率な冷却が不可欠となっています。このため、EV潤滑油には、より高い熱伝導率と比熱容量が求められ、熱伝達効率を最大化するためのベースオイルや添加剤の選定が重要視されています。また、熱劣化に対する安定性も、長期的な性能維持のために不可欠です。高温下での酸化安定性や粘度安定性は、潤滑油の寿命と性能に直結します。

電気特性の最適化も継続的なテーマです。高電圧システムの普及に伴い、潤滑油の絶縁破壊電圧はさらに高いレベルが要求されるようになっています。同時に、微細な金属粒子や水分、劣化生成物などが混入した場合でも、絶縁性能が急激に低下しないような安定性も重要です。さらに、モーター内部で発生する可能性のある放電現象(アーク放電)や、銅線の腐食を防ぐための特殊な添加剤の開発も進められています。特に、油中の微細な異物が絶縁性能に与える影響を最小限に抑える技術は、信頼性向上に不可欠です。

材料適合性の拡大も重要な動向です。EVの軽量化や高性能化のために、新しい複合材料、プラスチック、エラストマー、接着剤などが採用されるケースが増えています。EV潤滑油は、これらの多様な新素材と長期にわたって安定的に共存し、劣化や損傷を引き起こさないことが求められます。特に、銅線や樹脂、ゴム部品との適合性は、モーターや減速機の信頼性確保に直結するため、非常に厳格な評価が行われています。潤滑油がこれらの材料の膨潤、硬化、溶解、あるいは腐食を引き起こさないことが、長期的な車両の耐久性にとって極めて重要です。

低粘度化と省エネルギー化も重要なトレンドです。潤滑油の粘度を低減することで、機械的な摩擦損失を最小限に抑え、EVの電費を向上させ、航続距離を延伸することが可能です。しかし、低粘度化は同時に、潤滑膜の形成能力や摩耗防止性能の低下を招くリスクもあるため、これらの相反する性能を高度な添加剤技術で両立させることが、各メーカーの腕の見せ所となっています。特に、高速回転するギアやベアリングにおいて、油膜切れを起こさずに摩擦を低減する技術は、EVの効率向上に直結します。

最後に、環境負荷の低減への意識の高まりです。持続可能な社会の実現に向け、生分解性の高いベースオイルの使用や、環境負荷の低い添加剤の開発、そして製造プロセスにおけるCO2排出量の削減など、潤滑油のライフサイクル全体での環境性能向上が求められています。また、潤滑油の長寿命化も、廃棄物削減という点で環境負荷低減に貢献します。

これらの動向は、EV潤滑油が単なる消耗品ではなく、EVの性能と信頼性を左右する戦略的なコンポーネントとして、その技術革新が加速していることを示しています。

展望

EV潤滑油の将来は、電気自動車市場の成長と技術進化に密接に連動しており、今後もさらなる進化と専門化が進むと予想されます。

まず、EVの多様化と高機能化が、潤滑油のさらなる専門化を促すでしょう。乗用車だけでなく、商用車、バス、トラック、さらには航空モビリティ(eVTOLなど)といった多様なEVが登場し、それぞれが異なる駆動システムと運用環境を持つため、用途に応じたきめ細やかな潤滑油設計が求められます。特に、高出力・高負荷の商用EVでは、より優れた熱管理性能と耐久性が不可欠となります。また、自動運転技術の進化に伴い、車両の稼働率が向上することで、潤滑油の長寿命化と信頼性への要求は一層高まるでしょう。

次に、バッテリー技術との融合が加速する可能性があります。現在、一部で研究が進められているバッテリーのイマージョン冷却システムは、EV潤滑油の誘電性流体としての役割を一層拡大させるものです。将来的に、駆動系とバッテリー冷却系が共通の流体を使用する、あるいは密接に連携するシステムが登場するかもしれません。これにより、車両全体の熱マネジメントがより効率的かつ統合的に行われるようになり、バッテリーの急速充電性能や寿命、そして車両の航続距離に大きな影響を与えることになります。固体電池など、次世代バッテリーの登場も、冷却システムやそれに伴う潤滑油の設計に新たな課題と機会をもたらす可能性があります。

AIとIoT技術の活用も、EV潤滑油の分野に新たな可能性をもたらすでしょう。潤滑油の状態をリアルタイムで監視するセンサー技術と、AIによるデータ解析を組み合わせることで、潤滑油の交換時期の最適化、異常検知、さらには予測保全が可能になるかもしれません。これにより、EVのダウンタイムを最小限に抑え、運用コストの削減に貢献することが期待されます。潤滑油の劣化度合いや汚染状況を常時把握することで、最適なタイミングでのメンテナンスが可能となり、車両のライフサイクルコスト全体を最適化できます。

新素材や新技術への対応も継続的な課題です。例えば、次世代モーターの設計変更(例:アキシャルフラックスモーター)、新しいギア素材、パワー半導体のさらなる進化(例:GaNデバイス)など、EVコンポーネントの進化は止まりません。EV潤滑油メーカーは、これらの最先端技術の動向を常に注視し、それに適合する新しいベースオイルや添加剤を迅速に開発していく必要があります。特に、潤滑油とこれらの新素材との界面での化学的・物理的相互作用の理解が、ますます重要になるでしょうますます重要になるでしょう。これにより、潤滑油が新素材の性能を最大限に引き出し、かつ長寿命化に貢献するための鍵となります。

これらの多岐にわたる課題に対応するためには、潤滑油メーカーは単に摩擦低減や冷却といった従来の機能だけでなく、電気的特性、熱安定性、新素材との適合性、そして状態監視技術との連携といった、より高度で複合的な視点から製品開発を進める必要があります。EVの性能向上と持続可能な社会の実現に向けて、潤滑油は今後もその進化を止めないEVコンポーネントの性能を最大限に引き出し、その信頼性と効率を支える不可欠な要素であり続けるでしょう。そのため、業界全体での協力と継続的な技術革新が、未来のモビリティを形作る上で極めて重要となります。