EV充電インフラ市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

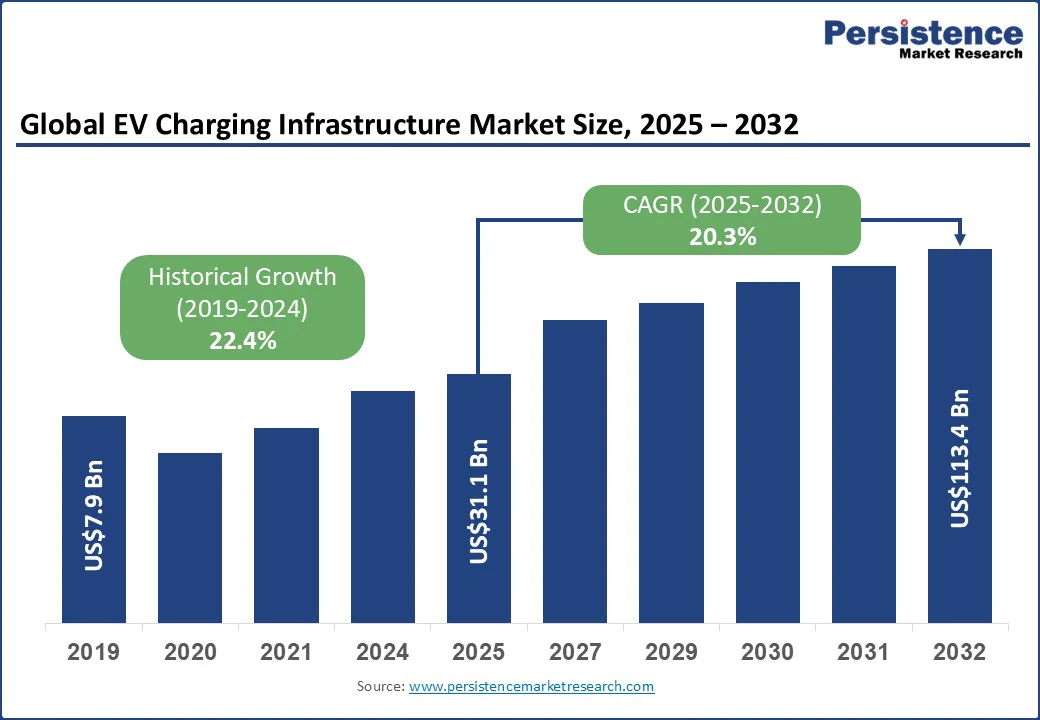

EV充電インフラ市場は、2025年に約311億米ドルと評価され、2032年までに1134億米ドルに達すると予想されており、2025年から2032年の予測期間中に20.3%の年平均成長率(CAGR)で成長すると見込まれています。この市場の成長は、急増する電気自動車(EV)の販売と持続可能なモビリティへの政府支援投資によって推進されています。特にリチウムイオン電池技術の進化、充電器タイプの標準化、急速充電ネットワークの迅速な展開、そして公共の意識の高まりが、世界中のEV充電インフラの採用を加速させています。

政府の政策と補助金は、EV充電インフラ市場の主要な推進力となっており、公共および民間の充電ステーションの大規模な展開を促進しています。米国では、超党派のインフラ法がNEVIおよびCFIプログラムの支援を受け、2030年までに50万台のEV充電器を全国に設置することを目指しており、すでに20万台以上が稼働しています。これらの取り組みは、運輸省と連邦道路管理局によって強化され、全国的なアクセス性を確保しています。ヨーロッパでは、グリーンディールと「Fit for 55」パッケージが持続可能なモビリティへの投資を加速し、代替燃料インフラ規制(AFIR)は、2025年までに主要ハイウェイ沿いに60km毎に高出力充電ステーションを義務付けています。これらの政策フレームワークは、投資リスクを最小限に抑え、民間セクターの参加を引き付け、EV充電インフラの拡大を加速します。消費者によるEVの採用が増加する中、政府主導の取り組みがEV充電インフラ市場の持続可能な成長の基盤であり続けます。

EV充電インフラ市場の最大の制約の一つは、グローバルな標準化の欠如です。これにより、相互運用性、消費者の利便性、大規模な採用に課題が生じています。現在、異なる地域は断片的な充電プロトコルを採用しており、日本はCHAdeMO、ヨーロッパと韓国はCCS2、米国はCCS1、中国はGB/Tを使用しています。この技術的断片化により、インフラプロバイダーはマルチスタンダード充電ステーションを設置せざるを得ず、コストと複雑さが増しています。EVドライバーは国際旅行時に互換性のないコネクタや電圧要件に直面し、EV所有のユーザーフレンドリーさが低下します。CharINやヨーロッパの規制当局がより大きな調和に向けて取り組んでいるものの、完全な調和には数年かかると見られています。標準化が進むまでは、EV充電市場は高い運用コスト、遅い展開速度、限られた国境を越えた相互運用性に直面し、EVのグローバルな採用とインフラの拡大速度を制限します。

Vehicle-to-Grid(V2G)技術の統合は、EV充電インフラ市場における最も有望な機会の一つです。これにより、電気自動車が移動型エネルギー貯蔵システムとして機能し、双方向充電を通じて、EVはピーク需要時に電力グリッドに電気を放出することができ、負荷をバランスさせ、老朽化したインフラへの負担を軽減し、消費者のエネルギーコストを下げることができます。V2G対応の充電ステーションは、エネルギーの安全性を高め、停電時のバックアップ電源を提供し、風力や太陽光発電からの変動供給を安定化させることで再生可能エネルギー統合をサポートします。Nuvveのような革新者がV2Gプラットフォームを開発しており、日産のような自動車メーカーは、ヨーロッパおよび日本のユーティリティと協力してLEAFモデルに技術を統合しています。ABBやSiemensのようなグローバル技術プロバイダーは、V2G互換の充電ハードウェアを進化させ、この革新の商業的実現可能性を強調しています。グローバルV2G市場は2032年までに470億米ドルに達すると予測され、28%の驚異的なCAGRで成長し、EV充電インフラをより賢明で強靭なエネルギーシステムの基盤に変革します。

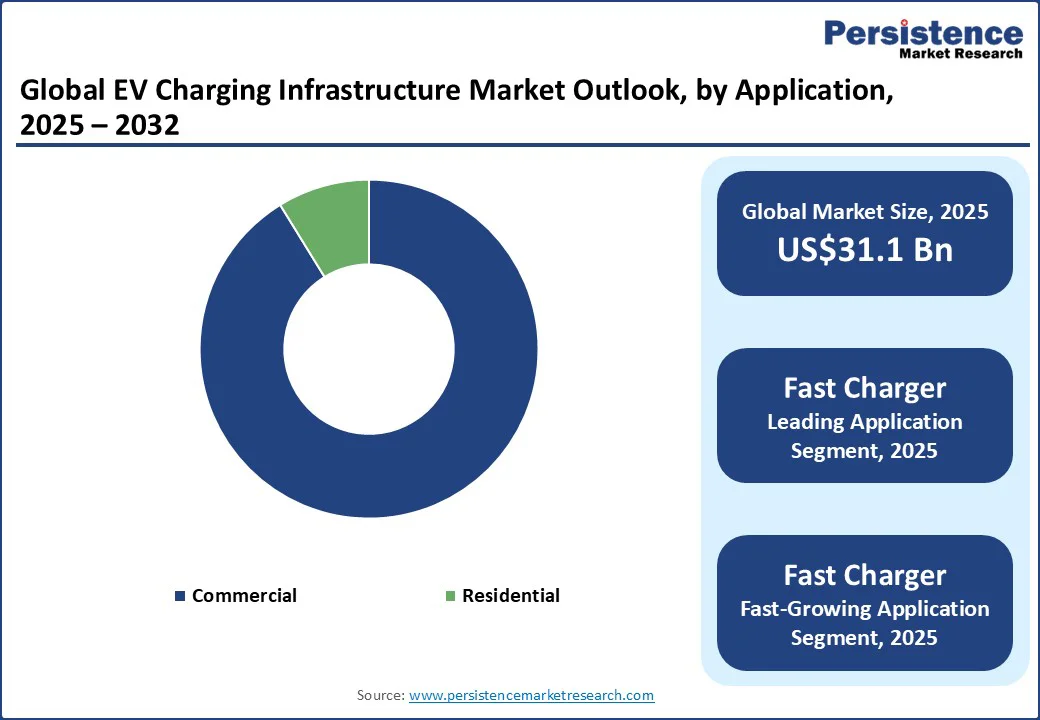

商業セグメントは2024年に収益の90%以上を占めると予想されています。この成長は、公共充電ハブ、バス車庫、車隊の電化、ハイウェイ充電ネットワークの拡大によって促進されており、特に電気バス市場の急速な発展が強力な政府支援と民間パートナーシップによって支えられています。主要な企業は、増大する需要に応えるため、大規模な商業EV充電ネットワークへの投資を積極的に行っています。例えば、BP PulseはHertzと提携し、空港や交通量の多い場所に全国のGigahubを展開し、レンタル車隊と公共利用者の両方にアクセスを強化しています。小売業者やフリートオペレーターも重要な役割を果たしており、充電器をホスティングして顧客の流れを促進し、新たな収益源を生み出しています。これは、商業EV充電がクリーンモビリティと持続可能な輸送を促進する政策に支えられ、EV充電インフラにおいて重要な位置を占めていることを強調しています。

2025年にはレベル2充電が支配的になると予測されており、充電速度、手頃な価格、広範な設置互換性の理想的な組み合わせを提供し、都市環境、住宅複合施設、職場、公共スペースで好まれています。世界中の都市で、レベル2充電器はその展開の容易さと多くのEVモデルとの高い互換性のために広く使用されています。市場の勢いはさらに強まっており、ChargePointは次世代のレベル2充電器を導入し、双方向充電、動的負荷分散、CCSおよびNACSコネクタとの互換性を備えています。この革新により、EVは停電時やエネルギー移行中に移動型エネルギー資産として機能することができます。スマートホームおよびユーティリティとの統合によって支えられ、レベル2は都市のEV採用において基礎技術であり、全体的な充電インフラの中での戦略的な重要性を示しています。

アジア太平洋地域は、2025年に約60%の収益シェアで支配的になると予想されています。中国、日本、韓国などの国々は、電気自動車のハブとして知られ、充電インフラの開発に大規模な投資をしています。現在、中国は公共充電ストックの中で最も多くの急速充電器を占めており、約45%です。STEPS(既存の政策に基づく)およびAPS(公約に基づく目標に基づく)シナリオでは、2035年までに公共の急速充電器のストックが約750万台に達し、2023年のレベルの6倍になります。APSでは、2035年までに遅い充電器の数が820万台に達します。日本のグリーングロース戦略は、2030年までに15万台の充電ポイントを展開することを目指しており、その中には3万台の急速充電器が含まれ、従来の車両の給油と同等の快適さを達成することを目指しています。APSでは、2030年までにLDV充電ポイントの数が16万台に達し、そのうち約5万5千台が急速充電器です。2035年までに、APSでは公共充電ポイントの数は19万台に達します。2035年には、APSでの公共充電ポイントあたりの電気LDVの数が2023年の約18台から80台以上に増加します。

ヨーロッパは、世界で最大のEV市場であり、2050年までにネットゼロ排出を達成することを目的とした厳しい規制と支援的な政策によって最も高いCAGRで成長しています。ヨーロッパの電気自動車市場は、2025年に1740億米ドルに評価され、2032年までに4890億米ドルに達すると予想され、その期間中に18%の二桁のCAGRを記録します。この進化する市場はまた、強力で確立されたEV充電インフラをバックボーンとして必要としています。この観点から、いくつかの主要なプレーヤーがヨーロッパ全土でさまざまなEV充電ハブを開発しています。例えば、2023年3月にBP Pulseは、英国のノーサンプトンシャー州ケタリングにおいて、最も重要で最も強力なEV充電ハブを開業しました。英国は2030年までに少なくとも30万台の公共充電器を設置することを期待しています。APSでは、公共充電器の展開はより遅いものの、十分な充電容量を確保し、2030年までに22万台、2035年までに30万台の充電器のストックに達し、電気LDVあたり1.2 kWの容量を維持します。2035年にAPSで電気LDVのストックが2000万台に達することを考えると、これは公共充電ポイントあたり60台以上の電気LDVに相当します。北米は、急増するEV採用と支援的な政府の取り組みによって、15.9%という驚異的なCAGRで急速に拡大すると予想されています。米国は、NEVIの下で15億米ドルの配分を含む重要な投資をリードしており、7万5千マイルの高速道路に沿って充電ステーションを開発しています。米国では、便利な充電へのアクセスを拡大することを目的としたプロジェクトを補助するために、約5000万米ドルを発表しており、2030年までに50万台の公共EV充電ポートの全国ネットワークを構築するという目標に沿っています。APSでは、公共充電器の数は2030年までに90万台に、2035年までに170万台に達すると予測されており、主に民間投資によって推進され、高速道路の回廊を超えて拡大しています。これは2035年に充電ポイントあたり約55台の電気LDVに相当します。

グローバルなEV充電インフラ市場は、確立された業界リーダーと新興のスタートアップが競い合い、革新、技術の進歩、AI、IoT、スマートグリッドソリューションとの戦略的統合を通じて市場シェアを獲得しています。主要なプレーヤーは、充電速度、ネットワークの信頼性、エネルギー管理、シームレスなユーザーエクスペリエンスの向上に焦点を当てた研究開発に多額の投資を行い、個々の消費者とフリートオペレーターの両方により大きな価値を提供しています。主要企業は、自動車メーカー、エネルギープロバイダー、技術企業との戦略的パートナーシップを形成し、展開を加速し、地理的なリーチを拡大し、エンドツーエンドの充電ソリューションを提供しています。再生可能エネルギー源との統合と、スマートでクラウド接続された充電プラットフォームの開発が競争戦略を形成する重要なトレンドです。また、クリーンテックスタートアップやソフトウェア駆動型EVインフラ企業などの新規参入者が、従来のユーティリティモデルを積極的に破壊しています。これらの企業はベンチャーキャピタルの資金を確保し、政府や民間企業と提携し、高速充電ハブ、バッテリースワッピングステーション、Vehicle-to-Grid(V2G)プラットフォームのパイロットプロジェクトを開始しています。

グローバルなEV充電インフラ市場は、2025年の311億米ドルから2032年までに1134億米ドルに成長すると予測されており、20.3%の堅調なCAGRを記録しています。この成長は、急増するEV販売、政府のインセンティブ、持続可能なモビリティソリューションへの大規模な投資によって推進されています。急速充電器セグメントは2025年に市場をリードし、全体の収益シェアの約70%を占めています。レベル2充電も、手頃な価格、互換性、住宅、職場、公共の場所での広範な採用によって支配的です。アジア太平洋地域は、2025年に世界の収益の約60%を占める最大のシェアを持ち、中国、日本、韓国での急速なEV採用、政府の取り組み、充電ネットワークへの大規模な投資によって推進されています。政府の補助金と規制フレームワークは、成長の最も強力な推進力の一つです。たとえば、米国のNEVIプログラムは2030年までに50万台のEV充電器を目指しており、ヨーロッパのAFIRは高速道路沿いに60キロメートル毎に高出力充電ステーションを義務付けています。最大の課題の一つは充電プロトコルのグローバルな標準化の欠如です。異なる地域はCHAdeMO、CCS1、CCS2、GB/Tなどのコネクタに依存しており、相互運用性の問題、プロバイダーのコストの増加、ユーザーの利便性の低下を引き起こしています。Vehicle-to-Grid(V2G)技術の統合は、EVが移動型エネルギー貯蔵システムとして機能することを可能にする重要な機会を提供します。これはグリッドの安定性、再生可能エネルギーの統合、エネルギーコストの節約を支援することができ、2032年までに470億米ドルに達すると予測されているグローバルV2G市場は、EV充電インフラをより賢く、強靭なエネルギーシステムの基盤に変革します。

Report Coverage & Structure

市場概要

このレポートでは、EV充電インフラ市場の全体的な状況を詳述しています。市場のスコープと定義についての解説から始まり、EV充電インフラの価値連鎖の分析が行われます。さらに、グローバルGDPの見通し、世界の都市化とスマートシティの発展、エネルギー転換とグリッドの近代化というマクロ経済要因が市場にどのように影響を与えるかが検討されています。

予測因子の影響度合いやCOVID-19の市場への影響についての評価も行われ、PESTLE分析やポーターの五力分析を通じて市場の全体像が描かれています。また、地政学的緊張が市場に与える影響や、規制および技術の進展についても詳しく分析されています。

市場動向

このセクションでは、EV充電インフラ市場を形作る主要な要因についての分析が行われています。市場を牽引する要因、抑制する要因、そして新たな機会やトレンドについて、詳細な説明がなされています。

価格動向分析(2019-2032年)

地域別、セグメント別の価格分析が行われており、価格に影響を与える要因についても考察されています。

グローバルEV充電インフラ市場の展望:歴史的(2019-2024年)および予測(2025-2032年)

このセクションでは、EV充電インフラ市場の過去のデータと将来の予測が紹介されています。特に、チャージャータイプ、充電タイプ、設置タイプ、充電レベル、アプリケーションといった各カテゴリごとの市場規模とボリューム分析が行われています。

- チャージャータイプ:スローチャージャー、ファストチャージャー

- 充電タイプ:AC、DC

- 設置タイプ:固定型、ポータブル型

- 充電レベル:レベル1、レベル2、レベル3

- アプリケーション:商業用、住宅用

地域別EV充電インフラ市場の展望

このセクションでは、地域ごとの市場の歴史的データと予測が示されています。各地域における市場の魅力度分析も行われています。

- 北米:米国、カナダ

- ヨーロッパ:ドイツ、イタリア、フランス、英国、スペイン、ロシア、その他のヨーロッパ諸国

- 東アジア:中国、日本、韓国

- 南アジア&オセアニア:インド、東南アジア、オーストラリア・ニュージーランド、その他の地域

- ラテンアメリカ:ブラジル、メキシコ、その他のラテンアメリカ諸国

- 中東およびアフリカ:GCC諸国、南アフリカ、北アフリカ、その他の中東およびアフリカ諸国

競争環境

このセクションでは、2024年における市場シェア分析が行われ、競争の激しさや市場構造が明らかにされています。また、主要企業のプロファイルが提供され、それぞれの企業の概要、製品ポートフォリオ、財務状況、SWOT分析、戦略と主要な進展が紹介されています。

- ABB Ltd.

- ChargePoint, Inc.

- Leviton Manufacturing Co., Inc.

- Blink Charging Co.

- Tesla Inc.

- Webasto Group

- bp pulse

- Eaton Corporation plc

- Schneider Electric, Inc.

- Siemens

- BTC Power

- Delta Electronics, Inc.

- Tritium DCFC Limited

このレポートは、EV充電インフラ市場の包括的な分析と洞察を提供し、今後の市場動向や機会を理解するための重要な情報源となっています。

*** 本調査レポートに関するお問い合わせ ***

EV充電インフラとは、電気自動車(Electric Vehicle、EV)のバッテリーを充電するための設備や施設の総称です。電気自動車は、ガソリンを使用せずに電気を動力源とするため、適切な充電インフラが不可欠です。充電インフラの整備は、電気自動車の普及における重要な要素となっています。

EV充電インフラには、主に3つのタイプがあります。まず、家庭用充電設備があります。これは、個人の住宅に設置されるもので、通常は夜間に充電を行い、日中の移動に備えることが一般的です。次に、公共充電ステーションがあります。これは、商業施設や駐車場、高速道路のサービスエリアなどに設置され、長距離移動の途中や、家庭に充電設備がない場合に利用されます。最後に、急速充電器があります。これは、短時間でバッテリーを充電することができ、特に長距離ドライブや急ぎの際に便利です。急速充電器は、通常の充電器に比べて高出力であるため、設置コストが高くなりますが、利便性が高いです。

EV充電インフラの利用には、いくつかの目的があります。まず、環境への配慮です。電気自動車は、走行中に二酸化炭素やその他の有害な排出物を出さないため、地球温暖化対策や都市の大気汚染の改善に寄与します。次に、経済的な利点です。電気自動車の運用コストは、ガソリン車に比べて低いことが多く、長期的にはコスト削減につながります。そのため、充電インフラの整備は、経済的なメリットを享受するための重要なステップとなります。

EV充電インフラに関連する技術には、スマートグリッドやエネルギー管理システムなどがあります。スマートグリッドとは、電力供給を効率的に管理するための次世代電力網を指します。この技術を活用することで、電力の需給バランスを最適化し、充電インフラの効率的な運用が可能になります。また、エネルギー管理システムは、電力消費を最適化し、ピーク時の電力使用を抑制する役割を果たします。

このように、EV充電インフラは、電気自動車の普及と持続可能な社会の実現に向けて、重要な役割を果たしています。充電インフラの整備と関連技術の発展は、今後ますます重要性を増していくことでしょう。