世界のエチレンオキシド市場の規模、トレンド、シェア、成長予測、2025-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

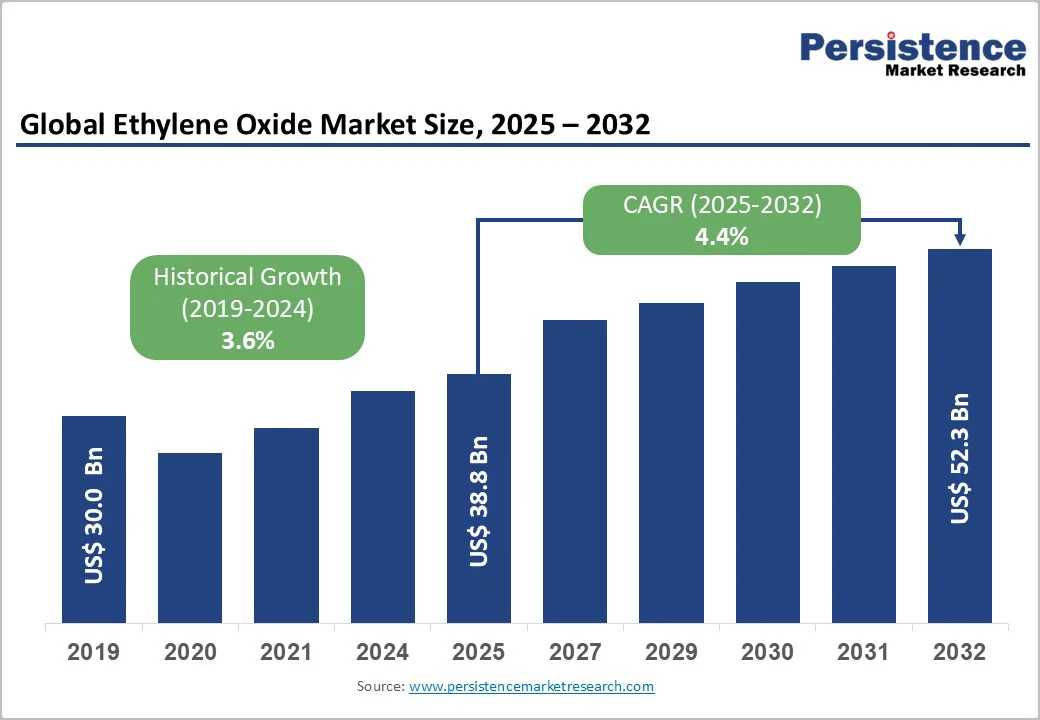

エチレンオキシド市場は、2025年に388億米ドルの評価を受け、2032年までに523億米ドルに達することが予測されており、2025年から2032年の間に年平均成長率(CAGR)は4.4%と見込まれています。この市場は、石油化学産業の重要なセグメントを表しており、自動車、繊維、製薬、消費者ケアセクターにおける派生品の基本的な構成要素として機能しています。

市場の推進要因としては、界面活性剤や工業化学品における多様な用途が挙げられます。エチレンオキシドの派生物であるエトキシレート(エタノールアミン、グリコールエーテル、ポリエチレングリコールを含む)は、洗剤、パーソナルケア製品、製薬、工業用コーティングなどにおいて重要な機能を果たします。パーソナルケアおよびホームケア産業は、6000億米ドル以上の市場規模を持ち、高性能クリーニング剤や化粧品の処方に必要な高度な界面活性剤技術を求めています。さらに、製薬製造においてエチレンオキシド派生物は、滅菌プロセスや有効成分(API)合成に必要不可欠です。ペイント、コーティング、特別な化学薬品への工業用途の拡大は、アドレス可能な市場を大幅に広げています。この終端用途の多様性は、個々のセクターが周期的な低迷を経験しても市場成長を守るための構造的な需要の絶縁を提供します。

一方、市場の制約要因としては、生産コストの競争力や資本集約度の高さがあります。エチレンオキシドは、有害かつ潜在的に発癌性の化合物と分類されることから、規制の厳格化が進んでいます。特に北米や欧州の先進市場では、エチレンオキシドの排出や職業的暴露に対する制限が強化されています。米国環境保護庁(EPA)は、先進的な酸化技術や高効率スクラバー、継続的モニタリングシステムへの大規模な投資を必要とする厳しい排出管理を実施しています。EUのREACH規制は、広範な安全文書、暴露評価、リスク評価を義務付け、小規模及び中規模製造業者にとって高いコンプライアンスのハードルを生じさせています。コンプライアンス関連の経費は、エチレンオキシド生産施設の総運営コストの約8〜15%を占め、利益率と運営可能性に直接的な影響を与えています。さらに、EPAは、2035年までに新しい滅菌サイクルに対して600 mg/Lの最大許容濃度を設定する必要があるとし、医療機器の供給チェーンに対する公衆衛生の保護と感受性のバランスを取ることを求めています。この規制の変更は、滅菌サービス提供者に対して大幅なプロセス改変を要求し、下流の需要パターンに影響を与える可能性があります。

健康上の懸念は、規制のプレッシャーを強化し続けています。米国EPAによれば、短期的なエチレンオキシド暴露は中枢神経系の抑制や粘膜の刺激を引き起こす可能性があり、慢性的な暴露は呼吸器の刺激、神経障害、生殖への影響、リンパ系や乳がんのリスクの上昇と関連づけられています。これらの持続的な安全性の懸念は、進化する規制枠組みやアプリケーション特有の制限と相まって、長期的な不確実性を生じさせ、エチレンオキシド市場の成長軌道を制限しています。

一方で、再生可能かつ低炭素の化学物質への移行は、エチレンオキシド市場においてバイオベースのエチレンオキシドに対する重要な機会を創出しています。持続可能性に関する規制が厳しくなり、下流の顧客がカーボンニュートラルな供給チェーンを優先する中、再生可能なエチレンオキシドの需要は急速に拡大しています。業界の動向は、商業的な勢いを強めています。2022年には、INEOSが100%化石原料を再生可能なバイオマスで置き換えたエチレンオキシドを導入し、従来のエチレンオキシドと比較して100%を超える温室効果ガスの削減を実現しました。また、2023年11月には、BraskemとOxitenoが戦略的パートナーシップを結び、OxitenoがBraskemの認定されたバイオベースの原料を用いて持続可能なエチレンオキシド派生物を生産することになりました。さらに、Croda International Plcは、米国で初のバイオエチレンオキシド施設を運営しており、100%再生可能な100%バイオベースの界面活性剤を生産しています。このように、バイオエチレンオキシド技術に早期に投資する企業は、強力な競争優位を確保し、プレミアム価格の機会を享受し、進化する規制やESG要件に適応し、持続可能性を重視する市場での好ましいサプライヤーとしての地位を確立することができます。

エチレンオキシド市場の派生物セグメントは、エチレングリコールがリードしており、全体の収益の55%以上を占めており、グローバルな消費パターンで引き続き優位に立っています。このカテゴリーでは、モノエチレングリコール(MEG)が最も強いポジションを占めており、ポリエステル繊維製造やPET樹脂生産に欠かせないため、総グリコール需要の約70%を占めています。自動車用の不凍液や冷却剤の補足的な用途もMEGの市場重要性を強化しています。成熟した市場構造、標準化された仕様、およびMEGに関する先物取引の確立は、価格の透明性と取引の効率性を高めますが、同時に生産者に対する競争的マージンの圧力も強まります。一方で、エトキシレートはエチレンオキシドの派生物セグメントの中で最も急成長しているカテゴリーであり、2032年までに5.5%のCAGRで拡大することが予測されています。この成長は、洗剤、工業用クリーナー、特別な化学薬品、パーソナルケア処方に使用される高度な界面活性剤への需要の高まりによって推進されています。グローバルな洗剤市場は1500億米ドル以上の規模で、毎年2〜3%の成長を続けており、エトキシレートの消費も強化されています。製薬の滅菌要件や生分解性の高性能界面活性剤に対する規制の優先度の上昇も、エトキシレートをエチレンオキシドのバリューチェーン内での重要な成長エンジンとして位置づけています。

エチレンオキシドのエンドユース市場は、自動車および農薬という二つの非常に影響力のあるセクターによって形作られており、それぞれが構造的な需要に異なる方法で寄与しています。自動車産業は依然として主要な消費者であり、収益シェアの30%以上を占めています。このリーダーシップは、年間7500万〜8000万台の車両生産によって支えられており、パンデミックの影響を受けた年を除いています。すべての車両は、エチレングリコールで調製された約8〜12リットルの不凍液と冷却液を利用します。重要なのは、電気自動車への急速なシフトが消費を減少させないことであり、EVも同様の熱管理システムと流体仕様を必要とします。さらに、車両の運用寿命全体にわたって交換用冷却液、ブレーキ液、メンテナンス製品を供給する強力な自動車アフターマーケットは、繰り返しの非周期的需要を保証しています。ドイツ、日本、米国、中国の強力な製造拠点は、地理的に多様なエチレンオキシドの消費をさらに強化します。一方、農薬セクターは、エチレンオキシドの最も急成長しているエンドユース市場として際立っており、2032年までに6.1%のCAGRで拡大することが予測されています。エチレンオキシドは、除草剤、殺虫剤、殺菌剤、先進的な界面活性剤ベースの農業処方を生産するための中間体として重要な役割を果たしています。特に南アジア、東南アジア、アフリカにおける食料生産要求の高まりと現代農業慣行の採用が進んでいます。さらに、持続可能な作物保護や精密農業の推進も、エチレンオキシド由来の高性能成分の必要性を高めており、農薬はエチレンオキシド市場の主要な成長エンジンとして位置づけられています。

アジア太平洋地域は、エチレンオキシド(EO)の能力拡大において世界的な中心地であり、2028年までに地域全体の能力が急激に増加する見込みです。この地域は、計画中の14のプロジェクトから約5.5百万トンの新しいEO能力を追加することが予測されており、さらに追加の0.07百万トンの計画拡張も行われています。中国はこれらの追加分の大部分を占め、いくつかの大規模な石油化学投資を通じて5.43百万トンを貢献します。最も重要なプロジェクトは、2024年に操業を開始する予定の山東省の山東ユーロング石油化学ロングコウエチレンオキシドプラント1で、能力は0.73百万トンです。次に大きいプロジェクトはBASFの湛江エチレンオキシドプラントで、0.66百万トンを追加し、2025年に生産を開始する予定です。BASFは100%の所有権を保持し、施設を運営する予定です。中国以外では、インドネシアが0.36百万トン、インドが0.07百万トンの追加能力の成長を見込んでおり、地域全体の拡大傾向を強調しています。

北米は、成熟した産業力に支えられ、エチレンオキシド市場で強力な地位を維持しています。北米は、米国が主導し、グローバルな収益シェアの約20-22%を占めていますが、アジア太平洋地域に比べると成長率は緩やかです。米国は、豊富な石油化学原料インフラと先進的な製造技術を活かしてエチレンオキシドの主要な生産者としての地位を維持しています。ダウ社やライオンデルバセル社などの米国の生産者は、世界規模の施設を運営し、技術的な優位性とコスト構造を持ち、国内消費とともに輸出市場を支えています。米国の自動車製造業者は、デトロイト及びその周辺地域に集中しており、不凍液、冷却液、合成潤滑剤のためのエチレンオキシド派生物の需要を安定的に維持しています。この地域の製薬およびパーソナルケア製造部門は競争圧力に直面していますが、エチレンオキシド派生物の専門的な応用を推進し続けています。規制枠組みは厳しいものの成熟しており、予測可能性が高いため、新興市場に比べて長期的な資本計画が可能です。

エチレンオキシド市場は中程度から高い集中度の特性を示しており、上位5社が全世界の生産能力の約60-65%を制御しています。ダウ社、シェル、BASF SE、中国石油化工グループ、ライオンデルバセル社などの主要なプレイヤーは、通常100,000トン以上の年間能力を持つ世界規模の施設を運営しており、資本要件と技術的専門知識によって参入障壁を大きくしています。中堅製造業者であるクラリアント、ハンツマン、地域のアジアの生産者は、主に地域市場や専門的な応用にサービスを提供し、約25-30%の市場シェアを持っています。この市場構造は、資本リソース、技術能力、および既存の顧客関係を持つ確立されたプレイヤーに有利です。競争ポジショニングは、製造コストの効率性、規制遵守のインフラ、顧客の要件を満たす専門的な派生物の開発能力にますます依存するようになっており、単なる商品価格に依存することは少なくなっています。

エチレンオキシド市場は、2025年に388億米ドルの評価を受けると見込まれています。エチレンオキシド(EO)市場の主要な需要推進要因は、ポリエステル繊維、PETプラスチック包装、不凍液の製造に不可欠な化学中間体としての広範な使用です。2025年には、アジア太平洋地域がエチレンオキシド市場で45%以上の収益シェアを占めると予測されています。用途の中で、自動車が最も高い優先度を持ち、2025年には市場収益の30%以上を占め、他のエンドユース産業を上回っています。BASF SE、中国石油化工グループ、クラリアント、ダウ、インド・グリコール社、INEOSなどがエチレンオキシド市場の主要なプレイヤーです。

Report Coverage & Structure

エチレンオキシド市場のエグゼクティブサマリー

このレポートは、2025年および2032年におけるエチレンオキシド市場の概況を示しています。市場機会の評価では、2025年から2032年にかけての予想される収益(百万USドル)を分析し、主要な市場動向や業界の発展、重要な市場イベントについても触れています。また、需要サイドと供給サイドの分析を行い、PMR分析と推奨事項も提示されています。

市場概要

市場の範囲と定義に加えて、バリューチェーン分析が行われ、エチレンオキシドの製造から消費者までの流れが詳述されます。マクロ経済要因として、世界のGDPの見通しや地域別の自動車需要、滅菌器の需要、化学製品の販売概要が提示され、エチレンオキシド市場に与える影響が考察されます。さらに、COVID-19の影響評価、PESTLE分析(政治、経済、社会、技術、法的、環境要因の分析)、ポーターの5つの力分析、地政学的緊張が市場に与える影響、規制および技術の動向についても詳しく触れています。

市場のダイナミクス

このセクションでは、エチレンオキシド市場を動かす主要なドライバー、制約、機会、トレンドについて解説します。ドライバーとしては、エチレンオキシドの広範な用途や産業需要の増加が挙げられ、制約としては原材料の価格変動や環境規制が考えられます。また、新たな機会としては、持続可能な製品へのシフトや新興市場での需要の増加が見込まれています。

価格動向分析(2019-2032)

地域ごとの価格分析、セグメント別の価格、価格に影響を与える要因が詳細に分析されます。これにより、エチレンオキシドの市場価格の変動要因を理解し、将来的な価格予測が可能になります。

エチレンオキシド市場の展望

このセクションでは、エチレンオキシドの主要な誘導体に関する市場のハイライトが示され、2019年から2023年までの歴史的市場規模(百万USドル)と量(トン)に基づく分析が行われます。また、2025年から2032年にかけての予測も含まれ、エチレングリコール(MEG、DEG、TEG)、エトキシレート、そしてその他の誘導体の市場魅力が評価されます。

エンドユース産業による市場展望

エンドユース産業別の市場サイズ分析が行われ、自動車、農薬、食品・飲料、繊維、パーソナルケア、製薬、洗剤などのセグメントが詳細に分析されます。これにより、各産業におけるエチレンオキシドの需要と市場の魅力を理解することができます。

地域別市場展望

北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカといった地域ごとに市場のハイライトが示され、それぞれの歴史的市場規模と予測が分析されます。特に、各地域におけるエチレンオキシドの需要と価格動向、エンドユース産業の分析が行われます。

競争環境

2025年の市場シェア分析や市場構造が詳述され、競争の激しさを示すマッピングやダッシュボードが提供されます。また、主要な企業のプロファイル(BASF SE、中国石油化工、クラリアント、ダウ、インディア・グリコールズ、INEOS、LOTTE化学、ライオネル・バセル、日立化成、リライアンス・インダストリーズなど)も含まれ、各企業の製品ポートフォリオ、財務状況、SWOT分析、企業戦略および重要な開発が紹介されます。

*** 本調査レポートに関するお問い合わせ ***

エチレンオキシド(ethylene oxide)は、化学式C2H4Oを持つ有機化合物であり、無色のガスで、特有の甘い香りがあります。この化合物は、室温では気体ですが、加圧や冷却によって液体として存在することも可能です。エチレンオキシドは、主にエチレンと酸素の反応によって製造され、その際に触媒が使用されることが一般的です。

エチレンオキシドには、いくつかの異なるタイプがあります。最も一般的なのは、工業的に使用されるストレートエチレンオキシドで、これは主にエチレンの酸化反応によって生成されます。また、エチレンオキシドは、ブロックコポリマーやポリマー合成の中間体としても利用されます。これらのポリマーは、さまざまな特性を持ち、工業材料や医療器具など、多岐にわたる用途に利用されています。

エチレンオキシドの主な用途は、消毒剤や殺菌剤としての利用です。特に、医療機器や器具の滅菌において重要な役割を果たしています。エチレンオキシドは、低温での滅菌が可能であり、熱に敏感な材料にも対応できるため、広く採用されています。また、エチレンオキシドは、エチレングリコールや界面活性剤、洗剤などの製造にも使われています。これにより、日常生活においても多くの製品に間接的に関与しています。

さらに、エチレンオキシドは、その化学的特性から、他の化合物との反応によって新たな化学製品を合成する際の中間体としても重要です。例えば、アルコールやアミンとの反応によって、さまざまなエステルやアミン化合物が生成されます。これにより、化粧品や医薬品、農薬などの製造においても重要な役割を果たしています。

ただし、エチレンオキシドにはいくつかの注意点もあります。この化合物は、発ガン性があるとされており、取り扱いには十分な注意が必要です。したがって、エチレンオキシドを使用する際は、適切な安全対策を講じることが重要です。また、環境への影響についても考慮する必要があります。エチレンオキシドの排出を最小限に抑えるための技術やプロセスの改善が求められています。

このように、エチレンオキシドは、化学工業や医療分野において重要な役割を果たす化合物ですが、その利用にあたっては、健康や安全、環境への配慮が欠かせません。今後も、エチレンオキシドに関連する技術の進展や、新たな用途の開発が期待されます。