エッペンドルフチューブ市場:容量別 (0.5 mL, 1.5 mL, 2.0 mL)、キャップタイプ別 (スクリューキャップ、スナップキャップ)、滅菌性別、用途別、エンドユーザー別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**エッペンドルフチューブ市場の概要、牽引要因、および見通しに関する詳細な要約**

**市場概要**

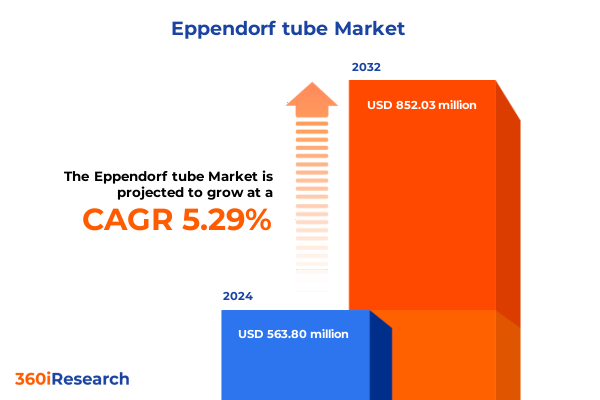

エッペンドルフチューブ市場は、2024年に5億6380万米ドルと推定され、2025年には5億9222万米ドルに達し、2032年までに年平均成長率(CAGR)5.29%で8億5203万米ドルに成長すると予測されています。エッペンドルフチューブは、サンプル採取から複雑な分子アッセイに至るまで、幅広い実験手順において不可欠な役割を果たす、世界中の研究室にとって基盤となる容器です。医療グレードのポリプロピレンから製造され、精密な寸法公差で設計されているため、重要なワークフローにおける信頼性が保証されます。自動ピペッティングシステムや遠心分離機ローターとの互換性は、再現性を損なうことなくスループットを向上させる上で、その統合的な役割を強調しています。研究室、診断センター、産業試験施設がその能力を拡大するにつれて、高性能チューブへの需要も高まっています。

技術的進歩は、これらの消耗品の地位をさらに向上させています。低吸着表面処理のような革新技術は、移送中のサンプル損失を低減し、強化されたポリマーブレンドは、多様な溶媒や試薬に対する耐薬品性を向上させます。人間工学に基づいた設計の改良、例えば輪郭のあるラベリングパネルや色分けされたキャップは、サンプル識別と取り扱いを効率化します。これらの開発は総体的に、プレミアムチューブが単なる容器以上のもの、すなわち実験ライフサイクル全体における効率と品質管理の実現者としての地位を強化しています。市場は、容量(0.5 mL、1.5 mL、2.0 mLなど)、キャップタイプ(スクリューキャップ、スナップキャップ)、滅菌状態、アプリケーション、エンドユーザーといった明確に定義されたセグメントに分類され、各セグメントで異なる需要パターンが見られます。

**市場牽引要因**

エッペンドルフチューブ市場の成長は、進化するエンドユーザーの期待、厳格な規制要件、技術的ブレークスルー、および持続可能性への要求によって多角的に牽引されています。

1. **エンドユーザーの期待と規制要件の進化**:

* **医薬品開発とハイスループットスクリーニング**: 厳格なトレーサビリティと滅菌基準が、ISOおよびASTM基準を満たす、またはそれを超えるチューブを要求しています。

* **コスト効率と持続可能性**: 研究室の責任者は、リサイクル可能な材料の統合や包装廃棄物の削減を通じて、持続可能性目標に合致する費用対効果の高いソリューションを求めています。

* **デジタル統合**: 近年、RFIDタグやQRコードをキャップ表面に埋め込むことで、ベンチからアーカイブまでシームレスなサンプル追跡を可能にするデジタル統合が進化しています。これにより、チェーン・オブ・カストディの透明性が向上し、ハイスループット環境でのヒューマンエラーが削減されます。

* **厳格な滅菌と生体適合性基準**: 規制機関は、ISO 11137および薬局方要件に準拠したガンマ線耐性ポリマーや検証済み滅菌ワークフローを組み込んだチューブを要求しており、これによりプレミアム製品の市場ポジショニングが強化されています。

2. **技術的ブレークスルー**:

* **先進的な材料工学**: 低吸着表面処理、強化されたポリマーブレンド、耐薬品性の向上など、チューブの性能を向上させる革新が続いています。

* **人間工学に基づいた設計**: ラベリングパネルの輪郭化や色分けされたキャップなど、サンプル識別と取り扱いを効率化する設計改良が進んでいます。

3. **持続可能性への要求**:

* **環境責任**: 市場参加者は、使い捨てプラスチックの生態学的フットプリントを軽減するために、バイオベースのポリマー代替品やクローズドループリサイクルイニシアチブを模索しています。一部の研究機関は、チューブメーカーと提携して、回収・再処理プログラムを試験的に導入し、循環経済モデルを推進しています。

4. **地域別の成長要因**:

* **南北アメリカ**: 強固な研究資金供給と個別化医療イニシアチブの成長が、高度なトレーサビリティ機能を備えたプレミアムチューブの需要を後押ししています。ポリマーサプライヤーとエンドユーザー間の協業も盛んで、サプライチェーンの回復力とジャストインタイム在庫モデルに焦点が当てられています。

* **ヨーロッパ**: EUの体外診断用医療機器規則(IVDR)およびREACH指令に基づく規制調和がコンプライアンス基準を引き上げ、認定滅菌チューブと検証済みサプライチェーンの採用を促進しています。

* **中東およびアフリカ**: 中東市場は、拡大する医療インフラ投資に牽引され、臨床検査室向けのミッドティアチューブ製品の採用が増加しています。一方、アフリカの検査室は、インフラのばらつきから、回復力のあるコールドチェーン機能を備えた費用対効果の高いソリューションを優先する傾向があります。

* **アジア太平洋地域**: 中国、インド、東南アジアにおける急速に成長するバイオテクノロジー集積地が、費用競争力のあるチューブ製造におけるイノベーションを刺激しています。現地のプレーヤーは、確立されたグローバルブランドに匹敵する品質基準を満たすために、生産自動化を強化しています。オーストラリアの研究機関は、持続可能性と循環経済のパイロットプロジェクトに注力し、地域における環境意識の高い調達の先例を確立しています。

5. **エンドユーザーおよびアプリケーション固有の需要**:

* **容量**: 0.5 mLチューブは、最小限の試薬消費と迅速な熱サイクル互換性が最重要視されるハイスループットゲノムアッセイで需要が高く、5.0 mLフォーマットは調製用サンプル濃縮や環境試験シナリオで好まれます。

* **キャップタイプ**: 極低温保存での堅牢な密閉性で評価されるスクリューキャップと、ルーチンピペッティングワークフローでの速度で好まれるスナップキャップの選択は、運用上の優先順位と保管条件に依存します。

* **滅菌状態**: 非滅菌チューブは一般的な実験室での使用が主流ですが、滅菌チューブは細胞培養、臨床診断、医薬品開発において、厳格な汚染管理要件のためプレミアムな位置を占めます。

* **アプリケーション**: 食品および環境試験セグメントでは耐薬品性とバッチトレーサビリティが重視され、ライフサイエンス研究では低吸着表面処理が求められます。医薬品開発では、規制監査が頻繁に行われるため、検証済みの文書とロット固有の認証が決定的な要因となります。

* **エンドユーザー**: バイオテクノロジーおよび製薬企業は長期供給契約と厳格な品質監査を優先し、CROは多様な試験パイプラインに対する柔軟性と迅速な履行を求めます。病院および診断センターは滅菌性、トレーサビリティ、コンプライアンスを重視し、学術および産業研究室はコストと技術的性能のバランスを取ることが多いです。

**市場見通し**

エッペンドルフチューブ市場の将来は、貿易政策の変動、競争戦略、および持続可能性へのコミットメントによって形成されると見込まれます。

1. **2025年の米国貿易関税の影響**:

* 2025年初頭に導入された新たな米国貿易関税は、エッペンドルフチューブのサプライチェーン全体に大きなコスト圧力を導入しました。特に北米以外の主要製造拠点から調達される輸入チューブは、流通業者やエンドユーザーにとって着地コストを上昇させる追加関税に直面しています。

* 研究室や診断センターの調達チームは、サプライヤー契約の再交渉や調達戦略の多様化によって対応しています。これらの関税はニアショアリングイニシアチブを加速させ、一部のメーカーは生産を主要なエンドユース市場に近づけることで、高い輸入課徴金を回避し、リードタイムを短縮し、サプライチェーンの回復力を強化しています。

* 国内のポリマーサプライヤーは、高純度樹脂への需要増に対応するため、能力投資を増やしており、現地生産能力へのシフトを強調しています。

* 課題にもかかわらず、研究室は共同調達コンソーシアムを活用して、増分関税コストを相殺するボリュームベースの割引を確保しています。また、持続可能な包装と統合された輸送慣行への推進は、物流費の抑制に役立っています。

2. **競争環境と戦略的イニシアチブ**:

* 主要なステークホルダーは、市場シェアを拡大し、競争上の地位を強化するための戦略的イニシアチブを実行しています。確立されたメーカーは、統合されたR&Dラボを活用して、化学的適合性を最適化し、サンプル吸着を最小限に抑える独自のポリマーブレンドを開発しています。

* 地域チューブメーカーのターゲット買収を通じて、一部のグローバルプレーヤーは、貿易障壁を乗り越え、顧客対応時間を短縮するために、現地製造拠点を強化しています。

* チューブメーカーと機器プロバイダー間のイノベーションパートナーシップも競争環境の特徴です。新興のロボット液体処理プラットフォーム向けに最適化されたチューブを共同開発することで、これらのコラボレーションはデッドボリュームの廃棄を削減し、ワークフロー効率を加速させています。

* 顧客サービスへの重点も強化されており、企業はリアルタイムの注文追跡、文書管理、オンデマンドの技術サポートを提供するデジタルポータルを展開しています。

* 持続可能性の資格は、主要な差別化要因になりつつあります。いくつかの主要サプライヤーは、カーボンニュートラルな生産目標を発表し、機関のESGコミットメントを満たすためにリサイクル可能なポリマープログラムを試験的に導入しています。同時に、新興の地域ブランドは、柔軟な受託製造サービスと、専門的な研究プロトコルに合わせたカスタマイズ可能なチューブ構成を提供することでシェアを獲得しています。

3. **業界リーダーへの戦略的提言**:

* 業界リーダーは、進化する市場の複雑さを乗り越え、競争優位性を維持するために多角的な戦略を採用する必要があります。デュアルソーシング契約やニアショアパートナーシップを通じて生産能力を多様化することは、将来の貿易政策変動の影響を軽減し、供給の継続性を確保します。

* 同時に、品質検査ソフトウェアを統合した自動製造ラインへの投資は、スループットを加速し、欠陥率を削減し、一貫した製品の卓越性を可能にします。

* イノベーションロードマップは、合成生物学や単一細胞解析などの新興分野に対応するために、生分解性樹脂や強化された表面化学に焦点を当てた次世代ポリマー科学を優先すべきです。学術および産業研究センターとの共同R&Dコンソーシアムも、開発リスクを共有しながらブレークスルーを促進することができます。

* 並行して、注文管理、ロットトレーサビリティ、顧客フィードバックループを接続するデジタルエコシステムを構築することは、サービス提供を強化し、長期的な顧客パートナーシップを育成します。

* 最後に、再生可能エネルギーの採用から循環経済包装スキームに至るまで、調達と生産に持続可能性を組み込むことは、機関のESG義務と共鳴し、ブランドの評判を強化します。

これらの戦略的行動を実行することにより、企業は新たな成長機会を捉え、運用上の回復力を強化し、実験室消耗品市場におけるイノベーションリーダーとしての地位を確立できるでしょう。

以下にTOCを日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

1.1. レポート概要

1.2. 市場セグメンテーションとカバレッジ

1.3. 調査対象期間

1.4. 通貨

1.5. 言語

1.6. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. サンプル損失を減らすためのマイクロ遠心チューブにおける低吸着ポリマーコーティングの採用急増

5.2. 自動サンプル追跡のためのエッペンドルフチューブにおけるRFIDタグ付け技術の統合

5.3. 持続可能なラボ向け消耗品チューブにおける生分解性およびバイオベースプラスチックの需要増加

5.4. 液体窒素貯蔵に対応した超低温クライオチューブの開発

5.5. 標準化されたチューブ寸法を必要とするハイスループット自動化対応の成長

5.6. 高速遠心分離中の安全性を向上させる漏れ防止キャップ設計の革新

5.7. ワークフローを合理化し、サンプル混同を最小限に抑えるカラーコードチューブシステムの進歩

5.8. 実験室廃棄物を削減するための再利用可能なオートクレーブ対応マイクロ遠心チューブの需要増加

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **エッペンドルフチューブ市場、容量別**

8.1. 0.5 mL

8.2. 1.5 mL

8.3. 2.0 mL

8.4. 5.0 mL

9. **エッペンドルフチューブ市場、キャップタイプ別**

9.1. スクリューキャップ

9.2. スナップキャップ

10. **エッペンドルフチューブ市場、滅菌状態別**

10.1. 非滅菌

10.2. 滅菌済み

11. **エッペンドルフチューブ市場、用途別**

11.1. 食品・環境検査

11.2. ライフサイエンス研究

11.3. 医薬品開発

12. **エッペンドルフチューブ市場、エンドユーザー別**

12.1. バイオテクノロジー・製薬企業

12.2. 受託研究機関

12.3. 病院・診断センター

12.4. 研究室

13. **エッペンドルフチューブ市場、地域別**

13.1. アメリカ大陸

13.1.1. 北米

13.1.2. ラテンアメリカ

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. **エッペンドルフチューブ市場、グループ別**

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. **エッペンドルフチューブ市場、国別**

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. **競合情勢**

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. Agilent Technologies, Inc.

16.3.2. Beckman Coulter, Inc.

16.3.3. Becton, Dickinson and Company

16.3.4. Bellco Glass, Inc.

16.3.5. Bio-Rad Laboratories, Inc.

16.3.6. bioMérieux SA

16.3.7. BRAND GMBH + CO KG

16.3.8. Corning Incorporated

16.3.9. Eppendorf AG

16.3.10. Gilson, Inc.

16.3.11. Greiner Bio-One International GmbH

16.3.12. Kimble Chase Life Science & Analytical Research by Duran Group

16.3.13. Labcon North America, Inc.

16.3.14. Merck KGaA

16.3.15. PerkinElmer, Inc.

16.3.16. QIAGEN N.V.

16.3.17. Sarstedt AG & Co. KG

16.3.18. Sartorius AG

16.3.19. Simport Scientific Inc.

16.3.20. Starlab S.r.l.

16.3.21. Thermo Fisher Scientific Inc.

16.3.22. USA Scientific, Inc.

16.3.23. VWR International, LLC

17. **図目次 [合計: 30]**

17.1. 世界のエッペンドルフチューブ市場規模、2018-2032年 (百万米ドル)

17.2. 世界のエッペンドルフチューブ市場規模、容量別、2024年対2032年 (%)

17.3. 世界のエッペンドルフチューブ市場規模、容量別、2024年対2025年対2032年 (百万米ドル)

17.4. 世界のエッペンドルフチューブ市場規模、キャップタイプ別、2024年対2032年 (%)

17.5. 世界のエッペンドルフチューブ市場規模、キャップタイプ別、2024年対2025年対2032年 (百万米ドル)

17.6. 世界のエッペンドルフチューブ市場規模、滅菌状態別、2024年対2032年 (%)

17.7. 世界のエッペンドルフチューブ市場規模、滅菌状態別、2024年対2025年対2032年 (百万米ドル)

17.8. 世界のエッペンドルフチューブ市場規模、用途別、2024年対2032年 (%)

17.9. 世界のエッペンドルフチューブ市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

17.10. 世界のエッペンドルフチューブ市場規模、エンドユーザー別、2024年対2032年 (%)

17.11. 世界のエッペンドルフチューブ市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

17.12. 世界のエッペンドルフチューブ市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

17.13. アメリカ大陸のエッペンドルフチューブ市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

17.14. 北米のエッペンドルフチューブ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17.15. ラテンアメリカのエッペンドルフチューブ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17.16. 欧州、中東、アフリカのエッペンドルフチューブ市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

17.17. 欧州のエッペンドルフチューブ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17.18. 中東のエッペンドルフチューブ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17.19. アフリカのエッペンドルフチューブ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17.20. アジア太平洋のエッペンドルフチューブ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17.21. 世界のエッペンドルフチューブ市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

17.22. ASEANのエッペンドルフチューブ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17.23. GCCのエッペンドルフチューブ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17.24. 欧州連合のエッペンドルフチューブ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17.25. BRICSのエッペンドルフチューブ市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17.26. G7のエッペンド

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

エッペンドルフチューブは、現代の生命科学研究室において不可欠な消耗品であり、その名は特定の製品ブランドに由来しながらも、汎用的なマイクロチューブの代名詞として広く認識されています。1960年代にドイツのエッペンドルフ社によって開発されたこの小さなプラスチック製容器は、それまでのガラス製試験管や遠心分離管に代わるものとして登場し、研究室の作業効率と精度を飛躍的に向上させました。その登場は、分子生物学の発展と密接に結びつき、微量サンプルの取り扱いを革新したと言えるでしょう。

このチューブの最も顕著な特徴は、その素材と設計にあります。一般的に高品質なポリプロピレン製であり、優れた化学的安定性、耐熱性、機械的強度を兼ね備えています。これにより、酸、塩基、有機溶媒といった様々な化学物質に対する耐性があり、オートクレーブ滅菌や極低温での保存(-80℃以下)にも対応可能です。容量は0.2 mLから2.0 mL程度が主流で、底部は遠心分離に適した円錐形、上部にはサンプル識別用のフロスト加工された書き込みスペースが設けられています。蓋は、片手で開閉しやすいスナップキャップ式や、より確実な密閉を保証するスクリューキャップ式など、用途に応じて多様なタイプが存在します。これらの設計は、サンプルの汚染リスクを最小限に抑えつつ、取り扱いやすさを最大限に高めるために工夫されています。

エッペンドルフチューブの用途は非常に広範です。分子生物学分野では、DNAやRNAの抽出、PCR(ポリメラーゼ連鎖反応)やRT-PCR、リアルタイムPCRの反応容器として、また制限酵素処理やライゲーション反応など、遺伝子操作のあらゆる段階で用いられます。生化学分野では、タンパク質の精製、酵素反応、電気泳動サンプルの調製などに不可欠です。細胞生物学においては、細胞懸濁液の調製や保存、細胞の遠心分離などに利用されます。さらに、臨床検査、食品分析、環境科学など、微量サンプルを扱うあらゆる研究室や検査機関で日常的に使用されており、その汎用性の高さがうかがえます。

エッペンドルフチューブがこれほどまでに普及し、研究室の標準品となった理由は、その信頼性と再現性にあります。精密な製造プロセスにより、ロット間の品質ばらつきが少なく、実験結果の信頼性を保証します。また、滅菌済み製品の提供は、コンタミネーション(汚染)のリスクを大幅に低減し、特に感受性の高い分子生物学実験において不可欠です。その使いやすさ、経済性、そして何よりも実験の効率化と精度向上への貢献は計り知れません。この小さなチューブがなければ、今日の生命科学研究の進展ははるかに遅れていたであろうとさえ言われるほど、その影響は甚大です。

このように、エッペンドルフチューブは単なるプラスチック容器ではなく、現代科学研究を支える基盤技術の一つとしてその地位を確立しています。その革新的な設計と高品質な素材は、微量サンプルの安全かつ効率的な取り扱いを可能にし、数多くの科学的発見に貢献してきました。ブランド名が製品カテゴリの代名詞となるほどの影響力を持つエッペンドルフチューブは、今後も生命科学の最前線で不可欠なツールとして、その価値を発揮し続けることでしょう。