エポキシ化ポリブタジエン世界市場:形態(液体、固体)、製品グレード(高当量、低当量、中当量)、用途、最終用途産業、流通チャネル別 – 2025年~2032年予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

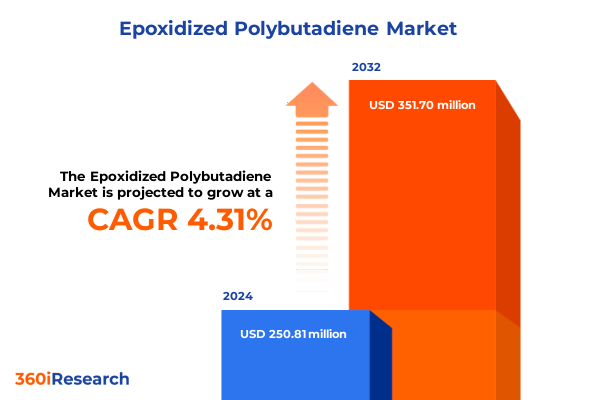

エポキシ化ポリブタジエン(EPB)市場は、2024年に2億5,081万米ドル、2025年には2億6,067万米ドルと推定され、2032年までに年平均成長率(CAGR)4.31%で3億5,170万米ドルに達すると予測されています。EPBは、エネルギー効率の高い接着剤から耐久性のあるコーティングシステム、航空宇宙複合材料、自動車用シーラント、消費者向けおよび電子機器アプリケーションに至るまで、多様な産業分野で高性能材料として不可欠な役割を担っています。ポリブタジエンのエポキシ化によって導入されるオキシラン基は、極性を高め、幅広い樹脂や強化剤との適合性を向上させます。これにより、接着性、架橋可能性、柔軟性、環境応力亀裂への耐性が強化され、EPBは高性能配合における多用途なソリューションとなっています。近年、持続可能性がポリマー革新の主要な推進力となっており、EPBはコーティングや接着剤における揮発性有機化合物(VOC)の削減、低温硬化によるエネルギー消費と二酸化炭素排出量の削減に貢献します。バイオベース原料に関する研究も進んでおり、EPBのグリーンな特性をさらに強化し、循環型経済への移行という業界目標と整合しています。これらの進展は、性能と環境配慮のバランスを求めるメーカーにとってのEPBの戦略的重要性を強調し、サプライチェーンと最終市場アプリケーションにおける変革の舞台を整えています。

**成長要因**

エポキシ化ポリブタジエン世界は、新たな性能要件と規制圧力により変革期を迎えています。地域的・世界的な持続可能性に関する義務は、硬化中の排出物とエネルギー消費を削減する反応性ポリマーシステムへの需要を喚起し、自動車OEM組立や建築外皮システムなど、厳しい環境規制のある分野でEPBベースの接着剤やコーティングが注目されています。

デジタル製造と積層プロセスもEPBの利用を拡大しています。EPBは反応性改質剤や可塑剤として、新しい複合印刷インクやハイブリッド材料に利用され、航空宇宙や電子機器の小型化に対応する軽量・高強度部品の開発を可能にしています。さらに、ナノフィラーやスマート添加剤とのブレンドにより、自己修復性や形状記憶特性を付与する研究が進み、防衛から家電まで幅広い製品の寿命と回復力を高める新たな価値提案を生み出しています。

グローバルサプライチェーンの変化も重要な要因です。最近の地政学的動向により、材料供給業者と最終使用者は調達戦略の多様化を迫られ、垂直統合や戦略的パートナーシップが増加しています。これにより、コスト競争力を維持しながら原料の安定供給が図られ、バイオベースのブタジエン開発から次世代樹脂の共同開発まで、バリューチェーン全体での協力が促進されています。

2025年初頭に米国で実施された関税調整は、EPBのバリューチェーン全体に広範な影響を与え、コスト構造と調達戦略を大きく変えました。主要な中間体や投入ポリマーへの関税は材料コストを上昇させ、配合業者にサプライヤー関係の見直しや地域的な調達代替案の模索を促しました。これに対し、メーカーは製造資産の現地化や原料供給業者との二国間協定を通じて関税リスクを軽減し、代替プロセスルートや共反応剤の探索、共同イノベーションプログラムを通じて性能を維持しつつ関税への柔軟性を持つハイブリッド樹脂システムを開発しています。この新しい貿易環境に適応することで、EPBエコシステムはより機敏で多様化すると予想されますが、政策変更に対する警戒は依然として最重要です。

EPB市場は、最終用途、アプリケーション、形態、グレード、流通チャネルによって多様な性能要件が求められます。

* **最終用途産業**: 航空宇宙・防衛では熱安定性と機械的疲労耐性、自動車では安全性と耐久性、建設では迅速な硬化と環境耐性、消費財では柔軟性と安全性、電子機器では低誘電率と接着性、包装では透明性と機械的強度が重視されます。

* **アプリケーション**: 接着剤、シーラントとしてだけでなく、コーティングの反応性改質剤、複合材料の強化相、マイグレーションリスクを低減する可塑剤代替品、熱硬化性マトリックスの靭性を高めるポリマー改質剤としても機能します。

* **形態**: 液状はブレンドしやすさや低粘度配合、固形は取り扱いやすさや貯蔵寿命で選択されます。

* **製品グレード**: 当量による分類は、反応部位密度と分子量分布のバランスを強調し、柔軟性(高当量)、硬度と靭性のバランス(中当量)、剛性(低当量)が調整されます。

* **流通チャネル**: 直接販売パートナーシップ、確立された化学品販売業者、または新興のオンラインプラットフォームを介した流通チャネルは、技術サポート、在庫可用性、価格競争力において異なる選択肢を提供します。

地域的なダイナミクスもEPBの採用と開発に大きな影響を与えます。

* **米州**: 北米および南米の最終使用者は、特に自動車および建設産業において、費用対効果と厳格な規制順守を追求し、低排出コーティング・接着剤への需要が高く、地域的な原料統合が進んでいます。

* **欧州、中東、アフリカ(EMEA)**: REACHなどの国際基準に基づく規制調和により、高純度・標準化されたポリマーが求められ、航空宇宙・防衛分野での軽量化・燃料効率への重点や、湾岸協力会議(GCC)地域のインフラプロジェクトにおける防水膜・高性能シーラントの需要によりEPBが活用されています。

* **アジア太平洋**: 急速な工業化、拡大する電子機器製造ハブ、そして活況を呈する自動車産業は、コンフォーマルコーティングおよびOEM接着剤としてのEPBへの広範な関心を刺激しています。ポリマー研究機関における地域的な進歩と政府支援の材料イニシアチブは、バイオベースおよび低粘度配合の開発を加速させ、Eコマースプラットフォームの牽引力と直接的なエンゲージメントモデルが流通エコシステムを多様化させています。

**将来展望**

EPB分野の主要企業は、反応工学の習熟、グローバルな流通ネットワーク、アプリケーション固有の技術サポート能力によって差別化を図っています。垂直統合型企業は原料供給とコスト管理を、特殊ポリマーメーカーはティア1の自動車および航空宇宙顧客との共同開発を通じてニッチ市場を開拓しています。技術中心の企業は、酵素経路や連続フロー反応器などの次世代エポキシ化プロセスで収率向上と環境負荷低減を目指し、流通企業はデジタルプラットフォームでリアルタイム在庫とアドバイザリーサービスを提供し、市場投入までの時間を短縮しています。競争優位性は、製品ポートフォリオだけでなく、顧客エンゲージメントの深さ、規制変更への対応力、エネルギー貯蔵やウェアラブルエレクトロニクスなどの新興ニッチ市場への迅速な対応力によっても生まれます。

EPB市場でリーダーシップを確保するためには、柔軟性、持続可能性、戦略的パートナーシップを重視する多面的な戦略が不可欠です。モジュール式製造能力への投資は、需要変動や関税に対応し、マージンの回復力を維持します。再生可能な原料の試用は、環境コミットメントを果たすだけでなく、バイオベース認証を求めるプレミアムアプリケーションへの道を開きます。下流の配合業者との共同開発プログラムは、新たな性能要件への早期洞察とテーラーメイドグレードの迅速な商業化を可能にします。物流プロバイダーとの提携による機敏な供給ソリューションは、関税変動の影響を軽減し、ジャストインタイム配送を保証します。デジタルプラットフォームの活用は、透明性の高い調達経路と技術サポートを提供し、顧客ロイヤルティを高めます。最後に、技術、規制、商業の専門知識を統合するクロスファンクショナルチームの育成は、政策変更や技術的ブレークスルーが頻繁に発生する環境での意思決定を加速させます。これらのイニシアチブを通じて、業界リーダーは複雑さを乗り越え、新しいアプリケーションを開拓し、高度なポリマー材料のダイナミックな状況において競争優位性を維持できるでしょう。

目次

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 電子機器パッケージングにおける高性能接着剤およびシーラントの需要増加がエポキシ化ポリブタジエンの採用を促進

* タイヤ製造における炭素排出量削減のためのエポキシ化ポリブタジエン向けバイオベース原料の革新

* 揮発性有機化合物に対する規制圧力が高まり、低排出可塑剤としてのエポキシ化ポリブタジエンの採用を促進

* エポキシ化触媒の技術進歩により、EPB樹脂の生産効率と費用対効果が向上

* 化学企業と自動車OEM間の協力により、EVバッテリーケース向けEPBベース軽量複合材料を開発

* 風力タービンブレードコーティングのエポキシ硬化配合におけるエポキシ化ポリブタジエンへの関心の高まり

* ポリウレタンフォームにおけるEPB含有特殊ポリオールの需要急増に対応するためのアジア太平洋地域の生産能力拡大

* 高度な電子機器封止用途向けに調整された熱安定性向上EPBグレードの開発

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* エポキシ化ポリブタジエン世界、形態別

* 液体

* 固体

* エポキシ化ポリブタジエン世界、製品グレード別

* 高当量

* 低当量

* 中当量

* エポキシ化ポリブタジエン世界、用途別

* 接着剤・シーラント

* コーティング

* 複合材料

* 可塑剤

* ポリマー改質剤

* エポキシ化ポリブタジエン世界、最終用途産業別

* 航空宇宙・防衛

* 接着剤

* コーティング

* 複合材料

* 自動車

* アフターマーケット用途

* 相手先ブランド製造(OEM)

* 建設

* 床材

* シーラント・接着剤

* 防水膜

* 消費財

* フットウェア

* スポーツ用品

* 玩具

* 電子機器

* コンフォーマルコーティング

* 封止

* ポッティングコンパウンド

* 包装

* 軟包装

* 硬質包装

* エポキシ化ポリブタジエン世界、流通チャネル別

* 直接販売

* ディストリビューター

* オンラインチャネル

* エポキシ化ポリブタジエン世界、地域別

* 米州

* 北米

* ラテンアメリカ

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* エポキシ化ポリブタジエン世界、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* エポキシ化ポリブタジエン世界、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* LANXESS AG

* Evonik Industries AG

* Zeon Corporation

* China Petroleum & Chemical Corporation

* Kraton Corporation

* 三井化学株式会社

* 株式会社ブリヂストン

* Huntsman Corporation

* 日本合成化学工業株式会社

* 錦湖石油化学株式会社

* JSR株式会社

* Formosa Plastics Corporation

* LG Chem Ltd

* 株式会社デンカ

* ENEOSホールディングス株式会社

* Reliance Industries Limited

* Synthomer plc

* Cray Valley USA LLC

* SIBUR International GmbH

* 株式会社クラレ

図目次 [合計: 30]

* 図1: エポキシ化ポリブタジエン世界市場規模、2018-2032年(百万米ドル)

* 図2: エポキシ化ポリブタジエン世界市場規模、形態別、2024年対2032年(%)

* 図3: エポキシ化ポリブタジエン世界市場規模、形態別、2024年対2025年対2032年(百万米ドル)

* 図4: エポキシ化ポリブタジエン世界市場規模、製品グレード別、2024年対2032年(%)

* 図5: エポキシ化ポリブタジエン世界市場規模、製品グレード別、2024年対2025年対2032年(百万米ドル)

* 図6: エポキシ化ポリブタジエン世界市場規模、用途別、2024年対2032年(%)

* 図7: エポキシ化ポリブタジエン世界市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 図8: エポキシ化ポリブタジエン世界市場規模、最終用途産業別、2024年対2032年(%)

* 図9: エポキシ化ポリブタジエン世界市場規模、最終用途産業別、2024年対2025年対2032年(百万米ドル)

* 図10: エポキシ化ポリブタジエン世界市場規模、流通チャネル別、2024年対2032年(%)

* 図11: エポキシ化ポリブタジエン世界市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

* 図12: エポキシ化ポリブタジエン世界市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図13: 米州エポキシ化ポリブタジエン世界市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図14: 北米エポキシ化ポリブタジエン世界市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図15: ラテンアメリカエポキシ化ポリブタジエン世界市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: 欧州・中東・アフリカエポキシ化ポリブタジエン世界市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図17: 欧州エポキシ化ポリブタジエン世界市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図18: 中東エポキシ化ポリブタジエン世界市場規模、国別

表目次 [合計: 909]

*** 本調査レポートに関するお問い合わせ ***

エポキシ化ポリブタジエンとは、合成ゴムの一種であるポリブタジエンの分子鎖中にエポキシ基を導入した高分子材料を指します。この化学修飾により、元のポリブタジエンが持つ柔軟性や弾性といった特性に加え、極性、接着性、反応性といった新たな機能が付与され、その応用範囲は飛躍的に拡大しました。まさに、現代の産業界において多岐にわたる分野で不可欠な存在となり、「エポキシ化ポリブタジエン世界」と称される所以もここにあります。

ポリブタジエンの主鎖に存在する二重結合をエポキシ化することで、酸素原子を含む三員環構造であるエポキシ基が形成されます。このエポキシ基は高い極性を有するため、非極性であったポリブタジエンに親水性や他の極性材料との相溶性を付与します。また、エポキシ基は開環反応を起こしやすく、様々な硬化剤と反応して三次元網目構造を形成することが可能です。これにより、耐熱性、機械的強度、耐薬品性、そして特に接着性が大幅に向上します。ガラス転移温度も上昇し、より幅広い温度域での使用が可能となる点も特筆すべき特性です。エポキシ化の度合いを調整することで、材料の柔軟性と剛性のバランスを精密に制御できるため、特定の用途に合わせた物性設計が可能となります。

その優れた接着特性から、エポキシ化ポリブタジエンは接着剤、塗料、シーリング材の分野で広く利用されています。特に金属、プラスチック、セラミックスといった異種材料間の強固な接合を可能にし、自動車、航空宇宙、建築といった基幹産業においてその性能が発揮されています。例えば、自動車部品の軽量化に貢献する複合材料の接着や、電子部品の保護コーティングなど、その用途は多岐にわたります。また、複合材料の分野では、マトリックス樹脂の靭性向上剤として、あるいは繊維強化プラスチックの界面接着性改善材として用いられ、材料全体の強度と耐久性の向上に寄与しています。これにより、航空機や風力発電のブレードなど、高い信頼性が求められる構造材料の性能向上に不可欠な存在となっています。

電子部品の封止材やプリント基板の絶縁材料としてもその価値は高く、高い絶縁性、耐湿性、そして熱サイクルに対する安定性が求められる精密機器の信頼性向上に貢献しています。半導体パッケージやLEDの封止材として、内部回路を外部環境から保護し、長期的な安定稼働を支える役割を担っています。さらに、他のゴム材料とのブレンドにより、耐摩耗性や引裂き強度といった機械的特性を改善する改質剤としても利用され、タイヤや工業用ゴム製品の高性能化に寄与しています。その多機能性ゆえに、防振材、制振材、さらには特定の医療用途への応用研究も進められており、その可能性は広がり続けています。

エポキシ化ポリブタジエンは、ポリブタジエンが持つゴム弾性と、エポキシ基がもたらす硬化性、接着性、極性という相反する特性を高い次元で両立させることで、従来の材料では達成困難であった性能を実現しています。その合成プロセスにおけるエポキシ化度の精密な制御や、多様な硬化剤との組み合わせにより、目的に応じた物性設計が可能である点も、この材料が持つ大きな強みです。今後も、環境負荷低減や持続可能性への要求が高まる中で、より高性能かつ環境調和型のエポキシ化ポリブタジエンの開発が期待されており、その進化は私たちの社会と技術の発展を支え続けることでしょう。