エピタキシー装置のグローバル市場予測(2025年-2032年):MOCVD、HT CVD

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Epitaxy Equipment Market by Type (MOCVD, HT CVD), by Application (Photonics, Semiconductor, Wide Band-gap Material, Others), and Regional Analysis

エピタキシー装置市場規模およびシェア分析

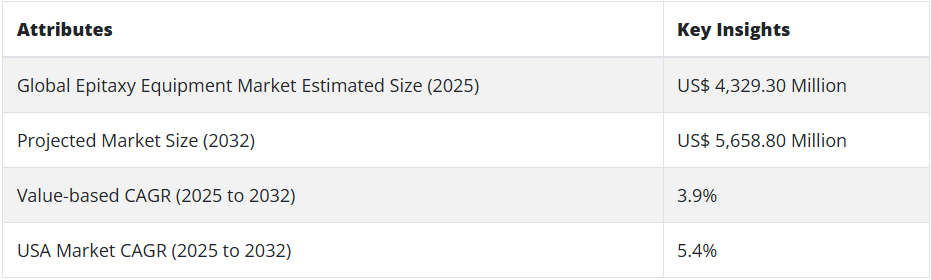

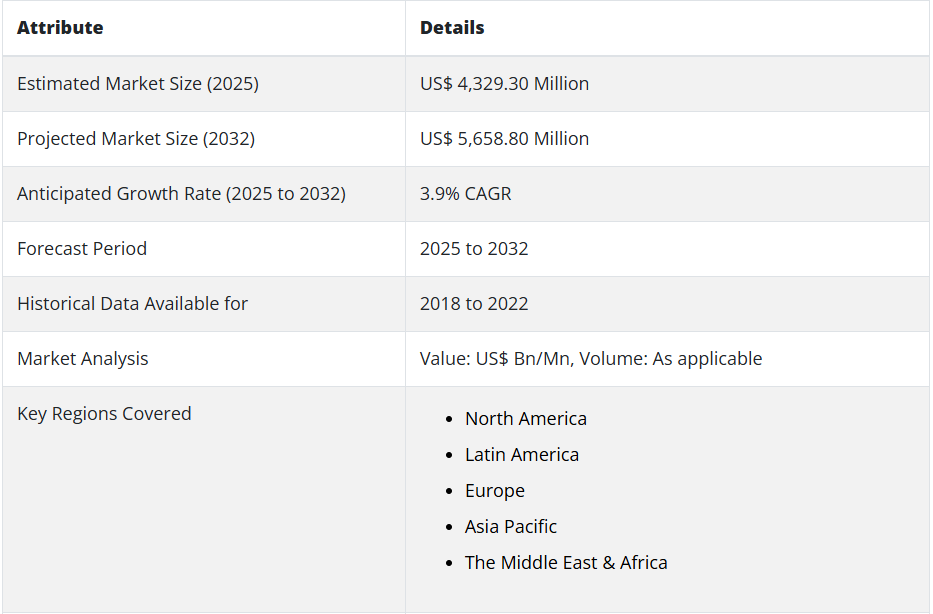

世界のエピタキシー装置市場規模は、2025年に43億2,930万米ドルに達すると予測されています。今後10年間(2025年から2032年)において、世界のエピタキシー装置の売上高は3.9%のCAGRで急成長すると予想されています。20332年末までに、市場評価額は56億5,880万米ドルを超える見通しです。

市場では、MOCVD装置の需要が特に高まっています。PMRによると、2025年から2032年の間に、このターゲットセグメントは5.9%のCAGRで成長する見通しです。これは、MOCVD技術のさまざまな利点によるものです。例えば、より低い温度で高純度のフィルム材料を製造することができる。

- 半導体およびエレクトロニクス業界の堅調な拡大がエピタキシー装置市場を後押し

- フォトニクス技術の進歩により、世界中でエピタキシー装置の需要が高まる

- オプトエレクトロニクスデバイスの需要の急増がエピタキシー装置の売上を牽引

- LED 照明の人気の高まりがエピタキシー装置業界を後押し

- 衛星通信をはじめとするワイヤレス用途での使用の増加が成長の見通しを後押し

- 電気自動車およびハイブリッド車の台頭とスマート技術の採用が販売を後押し

- MEMS やトランジスタなどの先進的な半導体デバイスの採用拡大が市場を後押し

- 太陽電池などの代替エネルギー源への移行が市場拡大を後押し

エピタキシー装置は、表面や構造物に完璧な結晶基盤層を作成または成長させるために使用されるシステムです。半導体部品やフォトニクスデバイスの製造に欠かせないツールとなっています。エピタキシーは、ウェハー加工技術のサブカテゴリーです。

エピタキシー装置は、半導体業界でさまざまな用途に使用されています。この装置を使用することで、半導体基板ウェハー上に半導体膜をエピタキシャルに成長させることができます。

この装置は、オプトエレクトロニクス、半導体、太陽光発電、磁気用途向けの薄膜構造を精密に製造するための、超高純度の環境を作り出します。世界的な半導体の需要拡大が、エピタキシー装置の販売を後押しするでしょう。

世界的な LED の使用の増加は、エピタキシー装置メーカーにとって有利なビジネスチャンスを生み出します。さらに、ワイドギャップ材料へのエピタキシー装置の適用も、市場拡大の要因となるでしょう。

各社は、新製品の発売や買収などの戦略で売上拡大を図っています。例えば、Veeco Instruments Inc. は 2024 年 2 月に Epiluvac AB を買収しました。Epiluvac AB は、CVD エピタキシーシステムの非公開メーカーです。

現在、アジア太平洋地域は世界のエピタキシー装置業界をリードしており、この傾向は 2032 年まで続く見通しです。Persistence Market Research (PMR) によると、アジア太平洋地域のエピタキシー装置市場規模は 2024 年に 8 億 1000 万米ドルに達すると予測されています。2032 年末までに、アジア太平洋地域の市場評価額は 14 億 6000 万米ドルに達すると予測されています。

中国や日本などの国々における半導体業界の堅調な成長が、アジア太平洋市場を牽引しています。これに加え、アジア太平洋地域を拠点とする企業による新しいソリューションの開発も、市場を後押しするでしょう。

エピタキシー装置の需要拡大に伴い、アジアの複数の企業が革新的な製品を投入しています。例えば、2020年7月、中国を拠点とする電子機器メーカーのAdvanced Micro Fabrication Equipment Incorporationは、紫外線発光ダイオードの製造用に設計されたMOCVDツール「Prismo HiT3システム」を開発しました。特徴 主な洞察世界のエピタキシー装置市場規模(2025年) 43億2,930万米ドル予測市場規模(2032年) 56億5,880万米ドル価値ベースの CAGR(2025年から2032年) 3.9

2019年から2024年のエピタキシー装置の売上高見通しと2025年から2032年の需要予測との比較

Persistence Market Researchによると、2019年から2024年にかけて、世界のエピタキシー装置の売上高は3.0%のCAGRで増加しました。今後 10 年間(2025 年から 2032 年)は、世界市場は 3.9% の CAGR で成長すると予測されています。これにより、2032 年までに 14 億米ドル の絶対的なビジネスチャンスが生まれます。

エピタキシー装置は、半導体、フォトニクス、およびワイドバンドギャップ材料に有用です。フォトニクスでは、エピタキシー装置を利用して発光ダイオードが使用されています。エピタキシー装置は、コンピュータ、ビデオディスプレイ、通信機器などの分野で商業的に利用されています。

金属有機化学気相成長(MOCVD)エピタキシー装置は、太陽電池、トランジスタ、発光ダイオード(LED)、光電子デバイスなどに広く使用されています。これらの MOCVD は、無線周波数デバイスなどの III-IV 用途に使用されています。

MOCVD によって製造された電子機器は、携帯電話、光通信、CD や DVD などの光ストレージデバイス、看板、信号機などに使用されています。

高温化学気相成長 (HT CVD) タイプの装置は、ショットキーダイオードや青色 LED に使用される炭化ケイ素結晶の製造に役立ちます。これらの HT CVD エピタキシー装置は、パワーエレクトロニクスデバイスやオプトエレクトロニクス業界で使用されています。

LED では、エピタキシャルウェハーが材料として使用されています。エピタキシャル装置は、LED やその他の電子機器の製造に欠かせないツールとなっています。2017 年、米国では約 14 億個の LED が設置されました。2035 年までに、約 79 億個の LED が販売されると予想されています。このように、LED 市場からの膨大な需要が、エピタキシャル装置の売上を牽引するでしょう。

国別洞察:

米国のエピタキシー装置市場はどのように変化しているのでしょうか?

Persistence Market Research によると、米国のエピタキシー装置市場は 2032 年までに 5 億 540 万米ドル の評価額を超える見通しです。同国のエピタキシー装置の売上高は、今後 10 年間で 5.4% の CAGR で急成長する見通しです。

米国市場は、2032 年までに 2 億 680 万米ドル の絶対的なビジネスチャンスを生み出すでしょう。2019 年から 2024 年にかけて、米国市場は 3.9% の CAGR で成長しました。フォトニックアプリケーションでの使用の増加は、米国市場の成長に弾みをつけています。

フォトニック技術は、米国全土で人気が高まっています。これは、この技術により、企業が米国全土でスマートかつ効率的なシステムを開発できるようになったためです。したがって、さまざまな業界でフォトニクス技術の採用が増加すると、エピタキシー装置の需要も増加するでしょう。

大手エピタキシー装置メーカーが数多く存在することも、米国市場を拡大する要因のひとつです。米国には、さまざまな著名なエピタキシー装置メーカーがあります。これらの企業は、その存在感を強化するために、さまざまな戦略を採用しています。

例えば、2022年12月、青色垂直共振器面発光レーザーを開発する米国スタートアップのGanvix社は、Blugrass社と提携し、緑色発光素子の生産を開始しました。Blugrass社は、Ganvix社に緑色量子井戸エピタキシーサービスを提供します。このように、米国企業間の提携は、市場の拡大に貢献するでしょう。

英国のエピタキシー装置市場の成長予測は?

英国のエピタキシー装置市場は、2032年まで4.5%のCAGRで成長すると予想されます。同国のエピタキシー装置の総需要は、2019年から2024年まで2.5%のCAGRで成長しました。

今後 10 年間で、英国の市場は 2,910 万米ドル の絶対的なビジネスチャンスを生み出すと予測されています。同国のエピタキシー装置の売上高は、2032 年までに 8,190 万米ドル に達すると予測されています。

IT および通信セクターの堅調な拡大と、光電子デバイスの採用拡大が、英国の市場を牽引する主な要因です。これに加え、英国全土のメーカーや機関によるさまざまな取り組みも、市場の拡大を後押ししています。

例えば、英国では、シェフィールド大学、ケンブリッジ大学、ロンドン大学が共同で設立したNational Epitaxy Facility が、国内の業界や教育機関に半導体エピタキシー施設を提供しています。

この施設(National Epitaxy Facility)は、英国の半導体研究開発を支援するため、最近(2022年)英国研究・イノベーション機構から1,270万米ドルの資金援助を受けました。これにより、エピタキシー装置業界の拡大に有利な環境が生まれています。

カテゴリー別の洞察:

エピタキシー装置の最も収益性の高い用途はどれか?

用途別では、フォトニクス分野がエピタキシー装置の高い需要を生み出すと予想されます。PMR によると、フォトニクス分野は 2019 年から 2024 年にかけて 6.5% の CAGR で成長しました。今後 10 年間で、この分野は 5.8% の CAGR を記録すると予想されています。この分野の成長は、フォトニクス用途におけるエピタキシー装置の採用拡大によって刺激されています。

エピタキシー装置は、フォトニックデバイスの性能向上に理想的なソリューションとなっています。フォトニック業界の拡大とフォトニクス技術の進歩により、2033年までエピタキシー装置の需要は拡大するでしょう。

さらに、主要メーカーによる新しいエピタキシーソリューションの開発も、このセグメントの成長を促進するでしょう。例えば、II-VI は最近、フォトニクスに使用されるエピタキシャルウェハーを開発しました。このソリューションは、スマートフォンやタブレットなどの製品の性能向上を目的として設計されています。

競争環境:

エピタキシー装置の主要メーカーには、Applied Materials、II-VI Incorporated、DOWA Electronics Materials、ASM International、Intelligent Epitaxy Technology、Aixtron、Optowell、Tokyo Electron Limited、Siltronic、およびToshiba Electronicが含まれます。

最近の動向:

- 2022年、AIXTRONはシリコンカーバイドエピタキシー向けの次世代G10-SiC 200mmソリューションを導入しました。

- 2022年12月、Coherent Corporation(II-VIとしても知られる)は、2つの韓国機関と協力して、先進的な電子・光デバイスに関する研究を開始しました。これらの機関には電子通信研究機関と韓国科学技術院が含まれます。

- 2022年10月、コヒーレント・コーポレーションは30kWの超高出力切断ヘッドレーザーを開発しました。

- 2022年7月、II-VIはコヒーレントインコーポレーションの買収を完了しました。この取引により、II-VIは材料、レーザー、ネットワーク分野のリーダーとなる可能性があります。

エピタキシー装置市場をカバーする企業

- II-VI Incorporated

- Applied Materials

- Intelligent Epitaxy Technology

- DOWA Electronics Materials

- Optowell

- Aixtron

- Toshiba Electronic

- Siltronic

- Tokyo Electron Limited

- ASM International

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要側の動向

1.3. 供給側の動向

1.4. 技術ロードマップ分析

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 推進要因

3.1.2. 抑制要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観的なシナリオにおける需要

3.2.2. 現実的なシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 製造業者

3.5.1.2. 中間参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者と流通業者

3.5.2. サプライチェーンのノードにおける付加価値と価値創造

3.5.3. 原材料供給業者一覧

3.5.4. 既存および潜在的な買い手一覧

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE およびポーターの分析

3.9. 規制の展望

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸出入統計

4. 2019 年から 2024 年までの世界エピタキシー装置市場分析および 2025 年から 2032 年までの予測

4.1. 2019 年から 2024 年までの過去の市場規模(百万米ドル)および数量(台)の分析

4.2. 2025年から2032年の現在および将来の市場規模(百万米ドル)および数量(台)の予測

4.2.1. 前年比成長率分析

4.2.2. 絶対的な機会分析

5. 2019年から2024年の世界エピタキシー装置市場分析および2025年から2032年の予測、種類別

5.1. はじめに / 主な調査結果

5.2. 2019年から2024年までの種類別市場規模(百万米ドル)および数量(台)の分析

5.3. 種類別市場規模(百万米ドル)および数量(台)の現在および将来の分析と予測

5.3.1. 2025年から2032年

5.3.2. MOCVD

5.3.3. HT CVD

5.4. 2019年から2024年までの種類別前年比成長率分析

5.5. 2025年から2032年までの種類別絶対的機会分析

6. 2019年から2024年の世界エピタキシー装置市場分析および2025年から2032年の予測、用途別

6.1. はじめに / 主な調査結果

6.2. 2019年から2024年の用途別市場規模(百万米ドル)および数量(台)の分析

6.3. 現在および将来の市場規模(百万米ドル)および数量(台)の分析と予測

6.3.1. 用途別、2025年から2032年

6.3.2. フォトニクス

6.3.3. 半導体

6.3.4. ワイドバンドギャップ材料

6.3.5. その他

6.4. 用途別前年比成長率分析、2019年から2024年

6.5. 用途別絶対的機会分析、2025年から2032年

7. 2019年から2024年の世界エピタキシー装置市場分析、および2025年から2032年の予測、地域別

7.1. はじめに

7.2. 2019年から2024年までの地域別市場規模(百万米ドル)および数量(台)の分析

7.3. 2025年から2032年までの地域別市場規模(百万米ドル)および数量(台)の分析と予測

7.3.1. 北米

7.3.2. 中南米

7.3.3. ヨーロッパ

7.3.4. アジア太平洋

7.3.5. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米エピタキシー装置市場分析 2019年から2024年、および2025年から2032年の予測、国別

8.1. 市場分類別、市場規模(百万米ドル)および数量(台)の過去動向分析

8.2. 2019 年から 2024 年

8.3. 市場分類別、市場規模(百万米ドル)および数量(台)の予測、2025 年から 2032 年

8.3.1. 国別

8.3.1.1. 米国

8.3.1.2. カナダ

8.3.2. 種類別

8.3.3. 用途別

8.4. 市場の魅力度分析

8.4.1. 国別

8.4.2. 種類別

8.4.3. 用途別

8.5. 重要なポイント

9. 中南米エピタキシー装置市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

9.1. 過去の市場規模(百万米ドル)および数量(台)の傾向分析、市場分類別、

9.2. 2019 年から 2024 年

9.3. 市場分類別市場規模(百万米ドル)および数量(台)予測、2025年から2032年

9.3.1. 国別

9.3.1.1. ブラジル

9.3.1.2. メキシコ

9.3.1.3. 中南米その他

9.3.2. 種類別

9.3.3. 用途別

9.4. 市場の魅力度分析

9.4.1. 国別

9.4.2. 種類別

9.4.3. 用途別

9.5. 重要なポイント

10. 2019年から2024年のヨーロッパのエピタキシー装置市場分析、および2025年から2032年の予測(国別

10.1. 市場分類別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

10.2. 市場分類別、2025年から2032年の市場規模(百万米ドル)および数量(台数)の予測

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. ヨーロッパその他

10.2.2. 種類別

10.2.3. 用途別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 用途別

10.4. 重要なポイント

11. アジア太平洋エピタキシー装置市場分析 2019年から2024年、および2025年から2032年の予測、国別

11.1. 市場分類別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

11.2. 市場分類別、2025年から2032年の市場規模(百万米ドル)および数量(台数)の予測

11.2.1. 国別

11.2.1.1. 中国

11.2.1.2. 日本

11.2.1.3. 大韓民国

11.2.1.4. シンガポール

11.2.1.5. タイ

11.2.1.6. インドネシア

11.2.1.7. オーストラリア

11.2.1.8. ニュージーランド

11.2.1.9. その他のアジア太平洋地域

11.2.2. 種類別

11.2.3. 用途別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 用途別

11.4. 重要なポイント

12. 中東・アフリカエピタキシー装置市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

12.1. 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2019 年から 2024 年

12.2. 市場規模(百万米ドル)および数量 (台数)予測、市場分類別、2025年から2032年

12.2.1. 国別

12.2.1.1. GCC諸国

12.2.1.2. 南アフリカ

12.2.1.3. イスラエル

12.2.1.4. 中東・アフリカその他

12.2.2. 種類別

12.2.3. 用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 用途別

12.4. 重要なポイント

13. 主要国のエピタキシー装置市場分析

13.1. 米国

13.1.1. 価格分析

13.1.2. 市場シェア分析、2025 年

13.1.2.1. 種類別

13.1.2.2. 用途別

13.2. カナダ

13.2.1. 価格分析

13.2.2. 市場シェア分析、2025 年

13.2.2.1. 種類別

13.2.2.2. 用途別

13.3. ブラジル

13.3.1. 価格分析

13.3.2. 市場シェア分析、2025年

13.3.2.1. 種類別

13.3.2.2. 用途別

13.4. メキシコ

13.4.1. 価格分析

13.4.2. 市場シェア分析、2025 年

13.4.2.1. 種類別

13.4.2.2. 用途別

13.5. ドイツ

13.5.1. 価格分析

13.5.2. 市場シェア分析、2025 年

13.5.2.1. 種類別

13.5.2.2. 用途別

13.6. 英国

13.6.1. 価格分析

13.6.2. 市場シェア分析、2025 年

13.6.2.1. 種類別

13.6.2.2. 用途別

13.7. フランス

13.7.1. 価格分析

13.7.2. 市場シェア分析、2025 年

13.7.2.1. 種類別

13.7.2.2. 用途別

13.8. スペイン

13.8.1. 価格分析

13.8.2. 市場シェア分析、2025年

13.8.2.1. 種類別

13.8.2.2. 用途別

13.9. イタリア

13.9.1. 価格分析

13.9.2. 市場シェア分析、2025 年

13.9.2.1. 種類別

13.9.2.2. 用途別

13.10. 中国

13.10.1. 価格分析

13.10.2. 市場シェア分析、2025 年

13.10.2.1. 種類別

13.10.2.2. 用途別

13.11. 日本

13.11.1. 価格分析

13.11.2. 市場シェア分析、2025年

13.11.2.1. 種類別

13.11.2.2. 用途別

13.12. 韓国

13.12.1. 価格分析

13.12.2. 市場シェア分析、2025 年

13.12.2.1. 種類別

13.12.2.2. 用途別

13.13. シンガポール

13.13.1. 価格分析

13.13.2. 市場シェア分析、2025 年

13.13.2.1. 種類別

13.13.2.2. 用途別

13.14. タイ

13.14.1. 価格分析

13.14.2. 市場シェア分析、2025年

13.14.2.1. 種類別

13.14.2.2. 用途別

13.15. インドネシア

13.15.1. 価格分析

13.15.2. 市場シェア分析、2025年

13.15.2.1. 種類別

13.15.2.2. 用途別

13.16. オーストラリア

13.16.1. 価格分析

13.16.2. 市場シェア分析、2025 年

13.16.2.1. 種類別

13.16.2.2. 用途別

13.17. ニュージーランド

13.17.1. 価格分析

13.17.2. 市場シェア分析、2025 年

13.17.2.1. 種類別

13.17.2.2. 用途別

13.18. GCC 諸国

13.18.1. 価格分析

13.18.2. 市場シェア分析、2025 年

13.18.2.1. 種類別

13.18.2.2. 用途別

13.19. 南アフリカ

13.19.1. 価格分析

13.19.2. 市場シェア分析、2025

13.19.2.1. 種類別

13.19.2.2. 用途別

13.20. イスラエル

13.20.1. 価格分析

13.20.2. 市場シェア分析、2025

13.20.2.1. 種類別

13.20.2.2. 用途別

14. 市場構造分析

14.1. 競争ダッシュボード

14.2. 競争ベンチマーク

14.3. トッププレーヤーの市場シェア分析

14.3.1. 地域別

14.3.2. 種類別

14.3.3. 用途別

15. 競争分析

15.1. 競争の深層分析

15.1.1. II-VI Incorporated

15.1.1.1. 概要

15.1.1.2. 製品ポートフォリオ

15.1.1.3. 市場セグメント別収益性

15.1.1.4. 販売拠点

15.1.1.5. 戦略の概要

15.1.1.5.1. マーケティング戦略

15.1.1.5.2. 製品戦略

15.1.1.5.3. チャネル戦略

15.1.2.Applied Materials

15.1.2.1. 概要

15.1.2.2. 製品ポートフォリオ

15.1.2.3. 市場セグメント別収益性

15.1.2.4. 販売拠点

15.1.2.5. 戦略の概要

15.1.2.5.1. マーケティング戦略

15.1.2.5.2. 製品戦略

15.1.2.5.3. チャネル戦略

15.1.3. インテリジェントエピタキシー技術

15.1.3.1. 概要

15.1.3.2. 製品ポートフォリオ

15.1.3.3. 市場セグメント別収益性

15.1.3.4. 販売拠点

15.1.3.5. 戦略の概要

15.1.3.5.1. マーケティング戦略

15.1.3.5.2. 製品戦略

15.1.3.5.3. チャネル戦略

15.1.4. DOWAエレクトロニクスマテリアルズ

15.1.4.1. 概要

15.1.4.2. 製品ポートフォリオ

15.1.4.3. 市場セグメント別収益性

15.1.4.4. 販売拠点

15.1.4.5. 戦略の概要

15.1.4.5.1. マーケティング戦略

15.1.4.5.2. 製品戦略

15.1.4.5.3. チャネル戦略

15.1.5. オプトウェル

15.1.5.1. 概要

15.1.5.2. 製品ポートフォリオ

15.1.5.3. 市場セグメント別収益性

15.1.5.4. 販売拠点

15.1.5.5. 戦略の概要

15.1.5.5.1. マーケティング戦略

15.1.5.5.2. 製品戦略

15.1.5.5.3. チャネル戦略

15.1.6. Aixtron

15.1.6.1. 概要

15.1.6.2. 製品ポートフォリオ

15.1.6.3. 市場セグメント別収益性

15.1.6.4. 販売拠点

15.1.6.5. 戦略の概要

15.1.6.5.1. マーケティング戦略

15.1.6.5.2. 製品戦略

15.1.6.5.3. チャネル戦略

15.1.7. 東芝電子

15.1.7.1. 概要

15.1.7.2. 製品ポートフォリオ

15.1.7.3. 市場セグメント別収益性

15.1.7.4. 販売拠点

15.1.7.5. 戦略の概要

15.1.7.5.1. マーケティング戦略

15.1.7.5.2. 製品戦略

15.1.7.5.3. チャネル戦略

15.1.8. Siltronic

15.1.8.1. 概要

15.1.8.2. 製品ポートフォリオ

15.1.8.3. 市場セグメント別収益性

15.1.8.4. 販売拠点

15.1.8.5. 戦略の概要

15.1.8.5.1. マーケティング戦略

15.1.8.5.2. 製品戦略

15.1.8.5.3. チャネル戦略

15.1.9. 東京エレクトロン

15.1.9.1. 概要

15.1.9.2. 製品ポートフォリオ

15.1.9.3. 市場セグメント別収益性

15.1.9.4. 販売拠点

15.1.9.5. 戦略の概要

15.1.9.5.1. マーケティング戦略

15.1.9.5.2. 製品戦略

15.1.9.5.3. チャネル戦略

15.1.10. ASM International

15.1.10.1. 概要

15.1.10.2. 製品ポートフォリオ

15.1.10.3. 市場セグメント別収益性

15.1.10.4. 販売拠点

15.1.10.5. 戦略の概要

15.1.10.5.1. マーケティング戦略

15.1.10.5.2. 製品戦略

15.1.10.5.3. チャネル戦略

16. 使用した仮定および略語

17. 調査方法

*** 本調査レポートに関するお問い合わせ ***