エンタープライズAI市場:コンポーネント別(ハードウェア、サービス、ソフトウェア)、企業規模別(大企業、中小企業)、導入形態別、用途別、業種別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## エンタープライズAI市場:概要、推進要因、および展望

今日の高度にデジタル化されたビジネス環境において、リーダーたちは持続的な競争優位性を確立するためにインテリジェント技術の活用を継続的に模索しています。**エンタープライズAI**は、概念的な目新しさから運用上の必然へと急速に移行し、組織がプロセスを最適化し、顧客体験を向上させ、新たな収益源を開拓することを可能にしています。本レポートは、**エンタープライズAI**エコシステムの全体像を提供し、主要な技術的進歩、規制の影響、および採用経路を形成する戦略的要件に焦点を当てています。

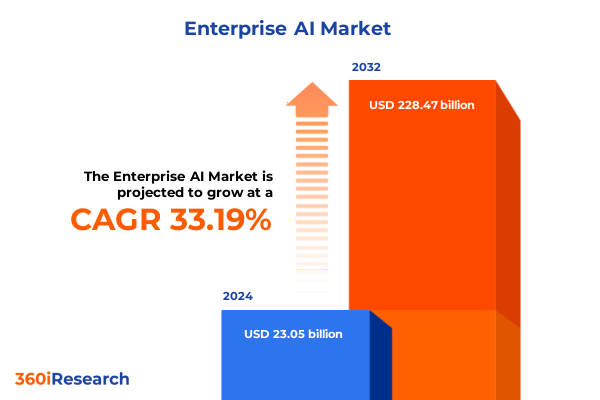

### 市場概要と成長予測

**エンタープライズAI**市場規模は、2024年に230.5億米ドルと推定され、2025年には303.5億米ドルに達すると予測されています。その後、年平均成長率(CAGR)33.19%で成長し、2032年には2284.7億米ドルに達すると見込まれています。この急成長は、**エンタープライズAI**が多様な産業分野において戦略的成長、運用効率、持続可能なイノベーションを推進する計り知れない可能性を示しています。

### 主要な推進要因

**エンタープライズAI**の採用とイノベーションを再定義する主要な推進要因は、技術的ブレークスルーと組織的マインドセットの変化の複合的な影響にあります。

1. **技術的進歩と民主化:**

* **生成AIモデル**は、コンテンツ生成、コード合成、デジタル体験の迅速なプロトタイピングにおいて前例のない能力を発揮しています。

* APIやローコードプラットフォームを通じたAIの**民主化**により、市民データサイエンティストやドメインエキスパートが深いアルゴリズムの専門知識なしにミッションクリティカルなアプリケーションを構築できるようになりました。

* **エッジAI**とIoTインフラストラクチャの統合は、工場現場、流通ネットワーク、遠隔地でのリアルタイム洞察をさらに拡大しています。

2. **データ倫理とガバナンスの重視:**

* 企業がプライバシー規制や責任あるAIに対する社会的期待に対処する中で、データ倫理とガバナンスフレームワークが中心的な役割を果たすようになりました。組織は、アルゴリズムパイプラインに倫理的ガードレールを組み込み、バイアス検出ツールを実装し、部門横断的なAI監視委員会を設立しています。

* この信頼できるAIへの移行は、大規模なAIワークロードの環境フットプリントを軽減するための、エネルギー効率の高いモデルアーキテクチャと持続可能なコンピューティングプラクティスへの重点化によって補完されています。

3. **2025年米国関税政策の影響:**

* 2025年前半に米国政府が制定した新たな関税措置は、**エンタープライズAI**のサプライチェーンと総コスト構造に連鎖的な影響を与えています。半導体輸入および特殊なAIハードウェアに対する関税の引き上げは、クラウドプロバイダーおよびオンプレミスインフラベンダーに対し、GPUおよびASIC製品の価格モデルを再調整させ、大規模な深層学習プロジェクトのトレーニングサイクルあたりのコストを増加させました。

* これにより、企業はハードウェアの更新頻度を再評価し、代替の調達戦略を模索するよう促されています。これらの政策変更は、企業がグローバルな貿易制限の変動を軽減しようとする中で、**ハイブリッド展開シナリオ**を加速させています。ソフトウェア定義のAIプラットフォームとミドルウェア層は、環境間のポータビリティを可能にし、ベンダーロックインを減らし、戦略的アプリケーションを将来の関税変動から保護する役割を果たしています。

### 市場の展望と戦略的インプリケーション

**エンタープライズAI**の採用パターンは、組織規模、展開モード、コンポーネント、業界垂直、およびアプリケーションドメインによって大きく異なります。

1. **市場セグメンテーション:**

* **組織規模別:** 大規模企業は、オンプレミス制御とクラウドネイティブの俊敏性を融合した**ハイブリッド展開**を強く志向し、プロフェッショナルサービスとシステムインテグレーションパートナーに多額の予算を割り当てています。対照的に、中小企業(SME)は、迅速な価値実現を優先し、SaaSとして提供される**フルマネージドクラウドソリューション**に傾倒する傾向があります。

* **コンポーネント別:** AIアルゴリズム、AIプラットフォーム、オーケストレーションミドルウェアを含む**ソフトウェア層**が開発の最大のシェアを占めています。ハードウェア投資は重要ですが、OPEX(運用費用)に優しいクラウド消費モデルを通じて調達されることが増えています。AI戦略コンサルティング、変更管理、継続的なサポートを含む**サービス契約**は、導入の成功を支え続けています。

* **業界垂直別:** 金融サービスはコンプライアンス、顧客サービス自動化、不正検出にAIを活用し、製造業および通信事業者は予測保守とネットワーク最適化を強化しています。ヘルスケアプロバイダーは仮想アシスタントと臨床意思決定支援に注力し、小売業ではレコメンデーションエンジンやAIパワードチャットボットが顧客エンゲージメントを強化しています。

2. **地域別動向:**

* **南北アメリカ**では、成熟したクラウドインフラと先進的なデータプライバシー規制が、金融、ヘルスケア、小売業における大規模なAIパイロットを促進しています。

* **欧州、中東、アフリカ(EMEA)**は、規制フレームワークと市場成熟度のモザイクを形成しており、西ヨーロッパのGDPR施行と中東のスマートシティやエネルギー効率プログラムへのAI投資が特徴です。

* **アジア太平洋**では、積極的な政府アジェンダ、堅牢な製造基盤、高いデジタル採用率が、中国のAI産業パーク、日本のロボティクス自動化、東南アジアのクラウド市場を背景に、大規模なAI実装を推進しています。

3. **競争環境と主要プロバイダー:**

* 競争の激しい**エンタープライズAI**市場は、主要なクラウドハイパースケーラー、チップアーキテクト、専門のAIソフトウェアベンダー、グローバルなシステムインテグレーターなど、多様なテクノロジープロバイダーによって支えられています。これらの企業は、垂直統合型サービス、最適化されたハードウェア、ドメイン固有のソリューション、または複雑なAI変革のオーケストレーションを通じて差別化を図っています。クラウドプロバイダー、ミドルウェア開発者、コンサルティング会社間のパートナーシップは、堅牢なエコシステムを構築し、市場投入までの時間を短縮し、ハイブリッド環境全体での相互運用性を促進しています。

4. **戦略的優先事項:**

* **エンタープライズAI**の可能性を最大限に活用するために、リーダーは厳格なガバナンスとアジャイルな実行フレームワークに戦略的イニシアチブを合わせる必要があります。具体的には、ツール、データパイプライン、倫理ガイドラインを標準化し、ベストプラクティスを普及させる**集中型AIセンターオブエクセレンス**の設立を優先すべきです。

* サプライチェーンの混乱や関税によるコスト上昇に備えるため、**モジュール式、マルチクラウド、エッジ対応のアーキテクチャ**に投資し、ハイパースケーラー、AIプラットフォームベンダー、ニッチなテクノロジースペシャリストとの**パートナーシップ**を育成することが重要です。

* スキルアッププログラムと分野横断的なコラボレーションモデルを含む**包括的な人材戦略**の開発も不可欠であり、ローコードプラットフォームと民主化されたAIサービスを通じてドメインエキスパートを支援し、新しいユースケースを迅速に開拓すべきです。

* 継続的な改善とバイアス軽減を確実にするために、すべてのAIアプリケーションに**堅牢な監視およびフィードバックループ**を組み込み、AIイニシアチブをより広範なデジタル変革ロードマップに統合し、明確なビジネス成果、運用KPI、持続可能性目標と連携させることが求められます。

これらの要素を cohesive に調整することで、組織は規制上、評判上、技術上のリスクを軽減しながら、価値獲得を加速させることが可能です。

以下に、提供された情報に基づいて詳細な目次(TOC)を日本語で構築します。

—

**目次**

1. 序文 (Preface)

2. 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

3. 調査対象期間 (Years Considered for the Study)

4. 通貨 (Currency)

5. 言語 (Language)

6. ステークホルダー (Stakeholders)

7. 調査方法論 (Research Methodology)

8. エグゼクティブサマリー (Executive Summary)

9. 市場概要 (Market Overview)

10. 市場インサイト (Market Insights)

10.1. パーソナライズされた従業員トレーニングとオンボーディング体験のための生成AIの統合 (Integration of generative AI for personalized employee training and onboarding experiences)

10.2. ハイブリッドクラウド環境におけるリアルタイム脅威検出のためのAI駆動型サイバーセキュリティプラットフォームの採用 (Adoption of AI-driven cybersecurity platforms for real-time threat detection in hybrid cloud environments)

10.3. コンプライアンスとイノベーションのバランスを取りながら、規制産業における基盤モデルの展開 (Deployment of foundation models in regulated industries balancing compliance and innovation)

10.4. 応答時間と運用コストを削減するAI搭載カスタマーサポートチャットボットの実装 (Implementation of AI-powered customer support chatbots reducing response times and operational costs)

10.5. 混乱を予測し、ロジスティクスを最適化するためのAIベースのサプライチェーンリスク管理の活用 (Utilization of AI-based supply chain risk management to anticipate disruptions and optimize logistics)

10.6. モデルバイアス、透明性、倫理的監査に対処するAIガバナンスフレームワークの出現 (Emergence of AI governance frameworks addressing model bias, transparency, and ethical audits)

10.7. エンタープライズワークフローを最新化するためのAIスタートアップとレガシーERPプロバイダー間のパートナーシップ (Partnerships between AI startups and legacy ERP providers to modernize enterprise workflows)

11. 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

12. 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

13. エンタープライズAI市場、コンポーネント別 (エンタープライズAI Market, by Component)

13.1. ハードウェア (Hardware)

13.2. サービス (Services)

13.3. ソフトウェア (Software)

13.3.1. AIアルゴリズム (Ai Algorithm)

13.3.2. AIプラットフォーム (Ai Platform)

13.3.3. ミドルウェア (Middleware)

14. エンタープライズAI市場、組織規模別 (エンタープライズAI Market, by Organization Size)

14.1. 大企業 (Large Enterprise)

14.2. 中小企業 (Small & Medium Enterprise)

15. エンタープライズAI市場、展開モード別 (エンタープライズAI Market, by Deployment Mode)

15.1. クラウド (Cloud)

15.2. ハイブリッド (Hybrid)

15.3. オンプレミス (On Premises)

16. エンタープライズAI市場、アプリケーション別 (エンタープライズAI Market, by Application)

16.1. チャットボット (Chatbots)

16.1.1. AIベース (Ai Based)

16.1.1.1. 機械学習 (Machine Learning)

16.1.1.2. 自然言語処理 (Natural Language Processing)

16.1.2. ルールベース (Rule Based)

16.2. 不正検出 (Fraud Detection)

16.3. 予知保全 (Predictive Maintenance)

16.4.

*** 本調査レポートに関するお問い合わせ ***

エンタープライズAIとは、単なる先進技術の導入に留まらず、企業の特定のビジネス課題を解決し、持続的な価値を創出するために設計された人工知能の総称である。これは、一般的なAI技術が持つ汎用性とは異なり、企業の既存システムやデータ基盤とのシームレスな統合、高いセキュリティ基準、そして堅牢な運用信頼性を前提としている点で特徴づけられる。その目的は、業務プロセスの効率化、意思決定の高度化、顧客体験の向上、そして新たな収益源の開拓に他ならず、企業が競争優位性を確立するための戦略的なツールとして位置づけられている。

このエンタープライズAIを支える中核技術は多岐にわたる。具体的には、大量のデータからパターンを学習し予測を行う機械学習(深層学習を含む)、人間の言語を理解し生成する自然言語処理、画像や動画から情報を抽出するコンピュータビジョンなどが挙げられる。これらの技術は、データ分析基盤や自動化プラットフォームと連携し、スケーラブルかつセキュアな形で企業活動に組み込まれる。例えば、顧客対応におけるチャットボットやバーチャルアシスタント、サプライチェーンにおける需要予測と在庫最適化、製造業における予知保全、金融分野における不正検知、人事における採用支援など、その応用範囲は広範に及ぶ。これにより、企業はコスト削減、生産性向上、市場競争力の強化といった具体的な恩恵を享受できるのである。

しかし、エンタープライズAIの導入と運用には、いくつかの重要な課題が伴う。最も基本的な課題の一つは、AIモデルの精度と信頼性を保証するための高品質なデータの確保である。データの偏りや不足は、AIの誤った判断や不公平な結果を招く可能性があるため、データガバナンスの確立が不可欠となる。また、AIの倫理的側面、特に公平性、透明性、説明可能性(XAI)は、社会的な受容性を高める上で極めて重要であり、これらを欠いたAIは企業価値を損なうリスクを孕む。さらに、AI技術を理解し、ビジネスに適用できる専門人材の不足、既存のITインフラとの統合の複雑さ、そして組織文化の変革への抵抗も、導入を阻む要因となり得る。これらの課題を克服するためには、技術的な側面だけでなく、戦略的な計画、組織的なコミットメント、そして継続的なガバナンス体制の構築が求められる。

将来を見据えると、エンタープライズAIは企業のデジタルトランスフォーメーションの中核として、その重要性を一層高めていくことは確実である。技術の進化は、より高度な自動化、パーソナライゼーション、そして人間とAIが協調するコグニティブオーグメンテーションの実現を可能にするだろう。業界特化型のAIソリューションが深化し、中小企業にもAIの恩恵が広がることで、ビジネスのあり方そのものが変革される可能性を秘めている。しかし、その発展は、単なる技術的な追求に留まらず、倫理的ガイドラインの遵守、プライバシー保護の徹底、そして社会全体の持続可能な発展への貢献という視点をもって進められるべきであり、企業はAIがもたらす潜在的なリスクと機会を慎重に評価しながら、その導入と活用を進めていく必要がある。