経腸栄養装置の世界市場(2025-2030):製品種類別、年齢層別、流通チャネル別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

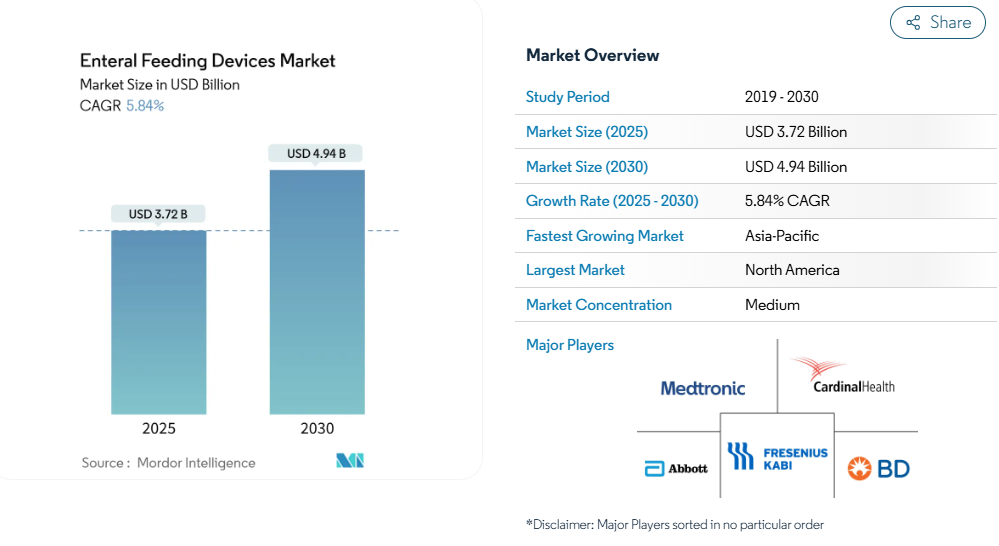

経腸栄養装置市場は、2025年に37.2億米ドル、2030年には49.4億米ドルに達する見込みで、年平均成長率は5.84%です。

この拡大は、従来の栄養補給方法から、安全性、デジタル接続性、ENFit準拠のフィッティングを中心に構築されたシステムへの着実な切り替えを反映しています。

人口統計学的な圧力、特に寿命の延長と慢性疾患の蔓延がベースライン需要を強化。ISO 80369-3規格への早期適合は明確な競争テコとなり、新しいコネクター・フォーマット向けに製品ラインを再設計できるメーカーは報われる一方、適応するためのリソースを欠く企業の統合は加速しています。

厳格な安全設計とスマート・ポンプ、遠隔モニタリング、直感的なインターフェイスを組み合わせた機器メーカーは、患者の自宅や外来センターへのケアシフトに伴う成長を獲得する上で、現在最も有利な立場にあります。

レポートの要点

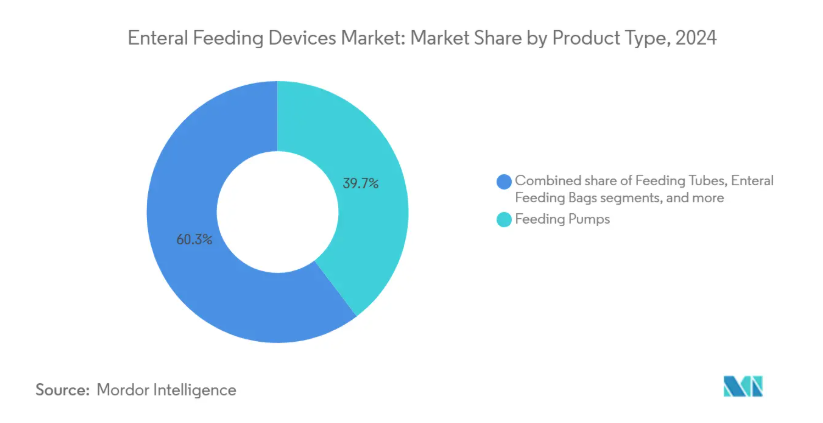

- 製品タイプ別では、経腸栄養ポンプが2024年の売上高シェア39.67%でトップ、経腸栄養チューブが2030年までのCAGR最速6.87%を記録すると予測。

- 年齢層別では、成人コホートが2024年に経腸栄養デバイス市場シェアの72.45%を占め、小児・新生児セグメントは2030年までCAGR 7.12%で拡大すると予測。

- 流通チャネル別では、オフラインルートが2024年に86.13%のシェアを占め、オンラインチャネルはCAGR 7.23%で最も強くなると予測されます。

- 用途別では、2024年に腫瘍学が需要の30.28%を占め、クリティカルケアと外傷は2030年までCAGR 6.65%で上昇する見込み。

- エンドユーザー別では、病院が2024年に53.90%を占め、在宅ケアは2030年までCAGR 6.49%で成長。

- 地域別では、北米が2024年の売上高の36.64%を占め、アジア太平洋地域は2030年までCAGR 6.68%で最も急速な成長が見込まれています。

在宅・外来経腸栄養へのシフト

より多くのケアが病棟から居間へと移行しつつあります。ワイヤレスモジュールを搭載したポータブルポンプにより、看護師は遠隔地から栄養補給を監督できるようになり、快適性を向上させながら入院コストを削減できるようになりました。米国および欧州の一部の保険会社では、これらのレジメンに払い戻しを行い、在宅での採用を強化しています。介護者が最小限のトレーニングでポンプを安全に操作できるよう、機器のインターフェースは簡素化されています。しかし、多くのアジア太平洋地域やラテンアメリカの医療制度では償還制度の格差があるため導入が遅れており、その結果、経腸栄養機器市場は二極化しています。

世界的な未熟児出産の増加

新生児サブセグメントは、世界的な早産児の増加と集中治療室での生存率の向上によって支えられています。臨床試験では、超低出生体重児が粉ミルク栄養よりも4日早く完全栄養に到達できるドナーミルク栄養[1]が示されており、精密なポンプと小口径のENFitシリンジの需要に拍車をかけています。スタンフォード医科大学のアルゴリズム[2]は、現在、栄養ミックスを自動的に調整し、脆弱な乳児の処方精度を向上させています。このような技術層は安全性の水準を高め、価格を押し上げていますが、資源が乏しい病院ではシリンジポンプが不足しており、供給の脆弱性が続いていることが浮き彫りになっています。

増加する高齢者人口と慢性疾患の負担

嚥下障害は高齢者の15%[3]にまで影響し、経口摂取ができない場合に経腸栄養剤が不可欠となります。脳卒中、認知症、末期がんは、経腸栄養剤の需要をさらに高めます。長期経管栄養を受けている虚弱高齢者の死亡率は依然として高いものの、支払者は長期入院に代わる費用対効果の高い選択肢として経腸栄養を捉えています。メーカー各社は、在宅医療キットに直接組み込める、プログラムが簡単なポンプやクランプで対応し、先進国の経腸栄養機器市場に拍車をかけています。

ENFit準拠コネクターの急速な普及

ISO 80369-3コネクタは、点滴ラインとの誤接続を事実上排除し、十分に立証された患者安全のギャップに対応します。2019年以降、FDAから欧州機関までの規制当局が、新しい機器にはENFitチップを同梱するよう指示しています。カーディナル・ヘルス社やアボット社などの早期参入企業は、先手を打って病院との契約を獲得しており、一方、小規模なメーカーは、コストのかかる再調整と撤退の決断を天秤にかけています。この規格により、経腸栄養機器市場は、技術力のある少数のベンダーに押されつつあります。

低所得国での償還格差

調査対象となったアジア太平洋諸国のうち、在宅経腸栄養に体系的な資金を提供しているのはわずか40%に過ぎず、病院は機器の普及を弱体化させるミキサー食に頼らざるを得ません。このような資金調達の空白により、経腸栄養機器業界は所得に応じて分断され、裕福な病院には高級ポンプが、それ以外の場所では簡素なチューブが主流となっています。

チューブ関連の合併症と誤嚥リスク

誤嚥性肺炎、詰まり、脱落は、特にリスクの高い高齢者コホートにおいて、臨床医がより広いチューブ使用を躊躇させます。ART Medicalのような新興企業は、逆流が検出されると送液を停止するセンサーを提供していますが、高価格のため採用が遅れています。長期的な転帰データが日常的に得られるようになるまでは、保守的な処方パターンが経腸栄養デバイス市場を抑制し続けるでしょう。

セグメント分析

製品タイプ別: チューブ革新にもかかわらずポンプがリード

2024年、経腸栄養ポンプは売上高の39.67%を占め、投与量の正確さと安全アラームによって優位性を主張。容積式ユニットは依然としてクリティカルケアのルーチンの中心ですが、ケアの分散化に伴い、軽量の外来モデルが急速に台頭しています。経腸栄養チューブの市場規模はCAGR 6.87%で上昇中で、ベッドサイドでの装着をガイドし、X線被ばくを削減する内蔵カメラが後押し。メーカーはENFitセットをポンプとチューブの両方にバンドルし、ケア経路全体にわたってコネクタのコンプライアンス[4]を保証します。使い捨てセットの短いサイクルでの交換パターンは、経常収益をさらに強化し、経腸栄養デバイス市場のこの部分に新たな資本を引き込みます。

米国ではクラスIIに分類されるシリンジに対する規制の精査により、ベンダーはルートミスを防止するタンパーエビデントキャップやカラーキューを求めるようになりました。バッグや投与セットは、どのような摂食療法にも消耗品が必要であるため、普及は遅れていますが、確実なものとなっています。しかし、東アジアの医療用プラスチックの原材料不足は、サプライチェーンを不安定な状態にさらし、北米やヨーロッパでの再調達プロジェクトに拍車をかける可能性があります。

年齢層別: イノベーションを牽引する小児用セグメント

2024年の売上高の72.45%は成人が占め、慢性疾患と脳卒中後の治療が手技数の大半を占めています。一方、新興国における新生児集中治療能力の拡大を背景に、小児・新生児セグメントのCAGRは7.12%で推移。専用ドナーミルクプロトコールとAI駆動型栄養計算器が完全栄養までの時間を短縮し、校正済みシリンジと少量ポンプの需要を強化。

新生児専用経腸栄養デバイスの市場シェアは、厳格な安全基準と限られたベンダーの競争を反映して、小幅ながらプレミアムにとどまっています。供給ギャップ、特にシリンジポンプの不足は、一部の低資源環境の臨床医に成人用器具を乳児用に適合させることを余儀なくさせ、弾力性のある製造フットプリントの必要性を浮き彫りにしています。成人に焦点を当てた設計は、現在、家庭での使用を簡素化するために小児科の人間工学を借用しており、経腸栄養デバイス市場全体で相互受粉の利点を実証しています。

流通チャネル別: オンラインの成長が加速

バンドルサービス契約や臨床医トレーニングの必要性から、2024年の受注の86.13%はオフラインでの病院調達が占めています。それにもかかわらず、デジタルポータルのCAGRは7.23%で、チャネルの中では最も速い。これは、在宅ユーザーが哺乳バッグ、シリンジ、コネクターをメーカーの店頭で直接注文するため。パンデミックの間、医療システムはクリック・アンド・コレクト・モデルを試行し、経腸栄養デバイス市場の収益源を増やしました。

大手サプライヤーは、医療機器専門のeコマース企業と提携し、パッチワークのような規制を乗り越えています。ポンプや配置キットは依然として販売業者の専門知識に依存していますが、消耗品はオンラインに移行しており、特に北米とヨーロッパの一部では、償還コードが通信販売をサポートしています。東南アジアの小規模クリニックでは、現地での在庫切れを回避するため、基本的なチューブをオンラインで調達し始めており、このチャネルの影響力が拡大していることが明らかになっています。

用途別 がん治療のリーダーが直面するクリティカルケアの課題

がん治療では嚥下機能が損なわれることが多く、2024年の売上高の30.28%を占める腫瘍学が首位を維持。外来輸液センターでは、化学療法サイクルの合間に栄養を補給するために携帯ポンプが導入され、売上の勢いを強めています。しかし、クリティカルケアと外傷処置は、インドと中国におけるICUの拡大が早期栄養開始プロトコルのベースライン需要を高めるため、CAGR 6.65%で急成長する見込み。

消化器内科は、超音波ベースの不耐性スコアリングのような革新的な技術により、給餌を調整し合併症を減らすことで、安定した数量に貢献しています。逆流時にポンプを一時停止させるスマートセンサーは、機械的人工呼吸を行う患者にとって喫緊の課題である誤嚥の発生を抑制することを目的としています。その他の用途(神経学から肥満手術後まで)は、ニッチな機会を追加し、多様な臨床部門の経腸栄養デバイス市場規模を総体的に押し上げます。

エンドユーザー別:在宅ケアの変革が加速

病院は依然として機器の53.90%を調達していますが、在宅ケア環境では、入院期間の短縮に対する支払者のインセンティブがCAGR 6.49%の原動力となっています。ファームウェアのアップデートが可能なワイヤレス・ポンプとクラウド・ダッシュボードにより、プロバイダーは供給コンプライアンスを可視化し、再入院を減らします。特に在宅医療機関が人材不足に悩む場合、初期機器の出荷にバンドルされたトレーニングサービスが売り手を差別化します。

外来手術センターでは、当日の手術に対応する小型ポンプが採用され、大病院以外にも経腸栄養の普及が進んでいます。長期療養施設では、国の安全性プログラムに沿うようENFitチューブにアップグレードし、設置されたフリートを着実に更新しています。このようなケアの場の再編は、経腸栄養デバイス市場をより幅広い購入者層に広げ、単一セグメントへの収益エクスポージャーを平準化します。

地域分析

北米が2024年の世界支出額の36.64%を維持。成長率はCAGR 5.14%と鈍化するものの、在宅ケアモデルや遠隔モニタリング機器に対する連邦政府の奨励策に支えられています。FDAが小児用医療機器の不足に着目したことで、サプライヤーは国内での成形と組み立てを拡大し、リードタイムの改善と原材料リスクの軽減を図っています。

欧州は、加盟国間で承認要件を標準化する医療機器規則が後押しとなり、2030年までのCAGRが5.57%に。規則が統一されることで、複数国での上市にかかる管理コストが削減され、メーカー各社はアプリを利用した投与記録などの差別化機能に注力できるようになります。ドイツ、フランス、および北欧諸国では、高齢化対応政策により、特に国の看護プログラムを通じた在宅給食の普及が促進されています。特別な医療目的の食品に関する規則は複雑さを増すものの、コンプライアンスを文書化できる経験豊富な企業が有利。欧州の在宅プログラムに関連する経腸栄養デバイス市場規模は、自治体が日常的な高齢者ケアに遠隔栄養チェックを組み込むにつれて、着実に上昇する見込み。

アジア太平洋地域は、中国とインドにおける病院建設ブームと国民皆保険制度の拡大により、年平均成長率6.68%と最も速いペースで推移しています。しかし、APAC諸国の半数以下しか家庭用経腸栄養剤を償還していないため、低中所得地域ではミキサー食が主流となっています。インドの販売代理店Entero Healthcareは、2024年に年間売上高成長率22%を記録しており、資金調達の障壁がなくなれば、機器に対する強い意欲が示されます。価格に敏感な地域に浸透するため、グローバル企業は現地の組み立て業者と提携し、低価格のチューブとオプションのスマート機能を組み合わせた段階的ポートフォリオを提供しています。こうしたステップを踏むことで、経腸栄養デバイス市場に対する萌芽的な関心を持続的な利益へと転換することを目指しています。

競争状況

同市場は、深い研究開発、規制に関する専門知識、広範なサービスネットワークを兼ね備えた多角的ヘルスケア企業の緊密なグループに偏っています。アボット社は、栄養ラインと統合されたコネクテッド経腸ポンプの展開に支えられ、医療機器部門で2024年第4四半期に13.7%の成長を記録しました。フレゼニウス・カビは2024年サプライチェーン・エクセレンス・アワードを受賞し、樹脂不足と運賃変動の中、オペレーションの回復力をセールスポイントとして強調しました。

カーディナル・ヘルスはカンガルー・プラットフォームの拡張を継続し、ポンプの世代間でワイヤレス診断とENFitコネクタを重ねます。ボストン・サイエンティフィックとクック・メディカルは、コモディティ化したチューブからマージンを確保するニッチ分野である、留置精度を高めるアクセス機器とセンサーに注力しています。一方、ARTメディカルやその他の新興企業は、合併症の減少に対して病院が保険料を支払うことに賭けて、誤嚥防止技術を開発しています。

ENFitの切り替えは、統合の起爆剤となります。工具のコストや検証サイクルが、小規模なライバルの足かせとなり、適合する製品ラインを確保するための選択的買収やパートナーシップ契約につながります。同時に、コネクタの自社成形などの垂直統合により、供給の確実性が強化されます。機器ハードウェアとクラウド分析およびサブスクリプション消耗品を融合させる企業は、リピート収益を獲得する態勢を整えており、この傾向は10年を通じて経腸栄養機器市場の戦略的動きを形成すると思われます。

業界の最新動向

- 2025年3月 スタンフォード医科大学は、早産児の静脈栄養ブレンドを最適化するAIアルゴリズムをNature Medicine誌に発表。

- 2024年8月 フレゼニウス・カビが2024年度Premier Inc. トレイルブレイザー賞」を受賞。

- 2024年7月 FDAがGT Metabolic Solutions社のMagDIシステムを承認。

- 2024年5月 EnteraSense 社と提携し、ピルセンス(PillSense)を米国で販売。

経腸栄養デバイス産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 在宅・外来経腸栄養へのシフト

4.2.2 高齢者人口と慢性疾患負担の増加

4.2.3 ENFit対応コネクタの急速な普及

4.2.4 世界的な未熟児出産の増加

4.2.5 移動式ポンプを必要とする外来がん治療の成長

4.2.6 経腸キットを使用した早期退院に対する価値ベースのケアインセンティブ

4.3 市場の阻害要因

4.3.1 低所得国における償還格差

4.3.2 ISO-80369-3移行中の規制の不確実性

4.3.3 チューブ関連の合併症と誤嚥リスク

4.3.4 医療用プラスチック供給チェーンの制約

4.4 サプライチェーン分析

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 バイヤーの交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争上のライバル関係

5. 市場規模・成長予測(金額)

5.1 製品タイプ別

5.1.1 フィーディングポンプ

5.1.1.1 容積式ポンプ

5.1.1.2 外来用ポンプ

5.1.1.3 シリンジポンプ

5.1.2 フィーディングチューブ

5.1.2.1 経鼻胃管

5.1.2.2 胃瘻チューブ

5.1.2.3 その他

5.1.3 経腸栄養バッグ

5.1.4 管理セットおよび付属品

5.1.5 経腸シリンジ

5.2 年齢層別

5.2.1 成人

5.2.2 小児・新生児

5.3 流通チャネル別

5.3.1 オフライン

5.3.2 オンライン

5.4 用途別

5.4.1 腫瘍学

5.4.2 消化器内科

5.4.3 クリティカルケア&外傷

5.4.4 その他の用途

5.5 エンドユーザー別

5.5.1 病院

5.5.2 外来手術センター

5.5.3 在宅医療

5.5.4 その他のエンドユーザー

5.6 地域別

5.6.1 北米

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 欧州

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 競合ベンチマーキング

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Abbott Laboratories

6.4.2 ALCOR Scientific Inc.

6.4.3 Amsino International Inc.

6.4.4 Applied Medical Technology Inc.

6.4.5 Avanos Medical Inc.

6.4.6 B. Braun Melsungen AG

6.4.7 Becton, Dickinson and Company

6.4.8 Boston Scientific Corp.

6.4.9 Cardinal Health Inc.

6.4.10 ConMed Corporation

6.4.11 Cook Medical Inc.

6.4.12 Danone S.A.

6.4.13 Fidmi Medical

6.4.14 Fisher & Paykel Healthcare

6.4.15 Fresenius Kabi

6.4.16 Mead Johnson Nutrition

6.4.17 Medtronic plc

6.4.18 Micrel Medical Devices S.A.

6.4.19 Moog Inc.

6.4.20 Nestle S.A.

6.4.21 Owens & Minor (Halyard Health)

6.4.22 Vygon S.A.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***