世界の耳鼻咽喉科デバイス市場規模、シェア、トレンド、成長、および予測(2025年 – 2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

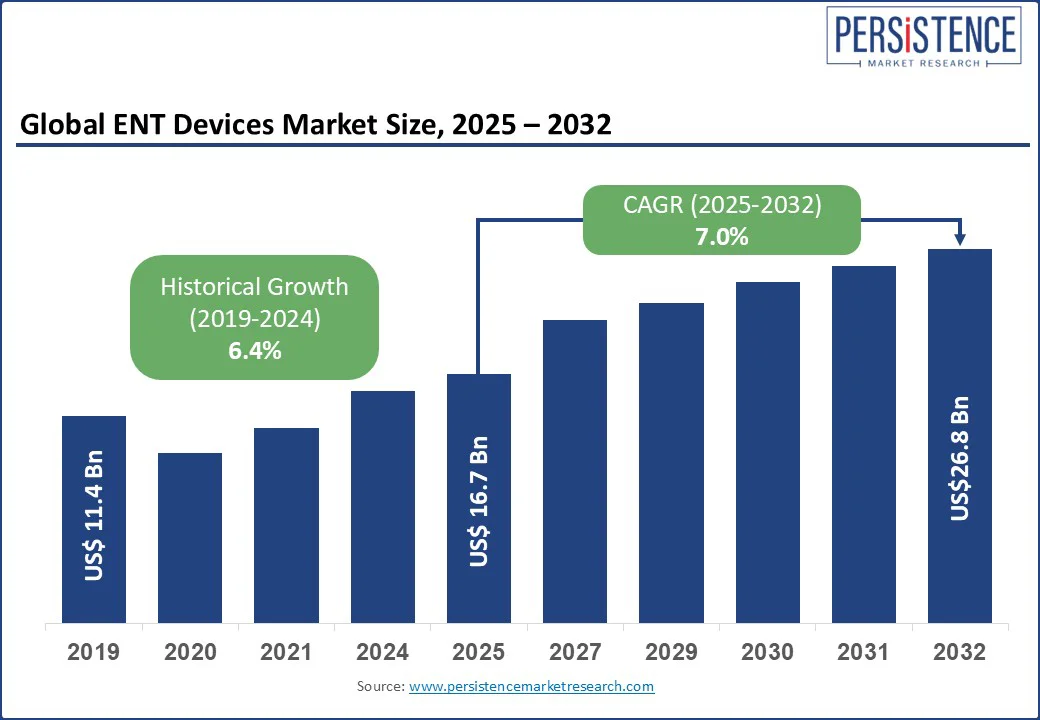

耳鼻咽喉科デバイス市場の概要は、2025年に167億米ドルに達し、2032年までに268億米ドルに成長すると予測されています。この成長率は年平均成長率(CAGR)で7.0%に達すると見込まれています。主な成長要因としては、耳鼻咽喉科疾患の有病率の増加、高齢化する世界人口、そして最小限の侵襲性を持つ診断および手術手技への需要の高まりが挙げられます。

耳鼻咽喉科デバイス市場には、エンドスコープや手術ナビゲーションシステムなどの診断技術の進歩、およびデジタルおよびAI技術に基づいた機能が強化された補聴器の急速な普及が支えています。さらに、政府の聴覚医療の改善や早期診断プログラムに関する取り組みが、特に新興経済国での市場の発展を促進しています。

北米は、先進的な医療インフラと高い意識のため、耳鼻咽喉科デバイス市場で最大のシェアを占めています。次いで欧州が続き、先進的な耳鼻咽喉科治療デバイスの強い採用があります。アジア太平洋地域は、医療費の増加、大規模な患者プール、そして中国、インド、日本などの国々での耳鼻咽喉科医療へのアクセスの拡大により、最も急成長している市場です。

耳鼻咽喉科疾患の有病率の上昇は、この市場の成長を促進する主要な要因です。世界保健機関(WHO)によると、全世界で15億人以上が何らかの程度の聴覚障害を経験しており、約7億人が慢性副鼻腔炎に苦しんでいます。この病気の負担の増加は、先進的な診断および手術用耳鼻咽喉科デバイスへの需要を高めています。例えば、慢性副鼻腔の問題を抱える患者数の増加は、バルーン副鼻腔形成術システムや鼻内視鏡などの耳鼻咽喉科デバイスの採用を広げています。これらの革新は、特に最小限の侵襲性の耳鼻咽喉科手術において、精度と患者の結果を向上させます。

また、高齢化する世界人口も耳鼻咽喉科デバイス市場に大きな影響を及ぼしています。2050年には65歳以上の人口が15億人に達すると予測されており、加齢に伴う耳鼻咽喉科の状態、特に老年性難聴が急増します。この人口動態の変化は、補聴器に対する需要を年12%のペースで増加させています。たとえば、高齢者はBluetooth接続やノイズキャンセリング機能を備えた先進的な補聴器を選択する傾向が強まっており、コミュニケーション能力や生活の質を向上させています。平均寿命の延びに伴い、高齢者向けに特化した耳鼻咽喉科医療ツールの必要性が増しています。

しかし、規制の障壁は耳鼻咽喉科デバイス市場にとって重要な制約の一つであり、製品の開発や商業化を遅らせる要因となっています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関は、安全性、有効性、臨床試験の検証に関して厳格な要件を課しています。たとえば、画像誘導手術システムや次世代人工内耳などの革新的な耳鼻咽喉科手術デバイスの承認プロセスには、広範な臨床試験と文書作成が必要となるため、12〜18か月かかることがあります。これにより、製品の市場投入までの時間が延び、製造業者の開発コストが増加します。特に小規模な企業は、複雑な規制環境を乗り越えるのが難しく、これが革新を妨げ、グローバル市場への浸透を制限する要因となります。

新興市場の拡大は、耳鼻咽喉科デバイス市場にとって成長の大きな機会を提供します。アジア太平洋地域やラテンアメリカなどの地域における急速な医療インフラの発展、医療支出の増加、耳鼻咽喉科疾患への意識の高まりが需要を促進しています。たとえば、インドの医療市場は、アユシュマン・バラートなどの政府の取り組みによって活性化され、手頃で先進的な耳鼻咽喉科医療ツール、補聴器、内視鏡デバイス、外科用器具への需要が大きくなっています。同様に、ブラジルやインドネシアなどの国々も、医療の近代化に投資しており、耳鼻咽喉科市場の拡大をさらに支えています。

AI駆動の音処理、Bluetooth接続、リアルタイムのノイズフィルタリングなどの革新は、従来の補聴器をスマートで個別化されたソリューションへと変革しています。たとえば、AIを搭載した補聴器は、異なる音環境に自動的に調整し、ユーザーの体験や言葉の明瞭さを改善します。このカスタマイズのレベルは、テクノロジーに精通した消費者や高齢者にとってますます魅力的です。この結果、これらのデジタル革新は、個別化された聴覚ケアの重要なセグメントとして位置付けられると期待されています。

北米は、2025年に耳鼻咽喉科デバイス市場で38%の最大シェアを保持しており、特に米国は先進的な医療インフラと最先端の耳鼻咽喉科技術の急速な採用により大きく貢献しています。欧州は、2025年に耳鼻咽喉科デバイス市場で32%のシェアを持ち、ドイツ、フランス、イギリスが地域の成長を牽引しています。この市場は、先進的な耳鼻咽喉科ソリューションへの需要の高まりと、主要国における強力な政府の医療支援によって推進されています。アジア太平洋地域は、医療インフラの拡大、意識の向上、大規模な患者人口により、耳鼻咽喉科デバイス市場で最も急成長している地域です。

耳鼻咽喉科デバイス市場は非常に競争が激しく、強固な製品ポートフォリオと広範なグローバル流通ネットワークを持つ企業が主導しています。デマントA/Sやソノバなどの主要なプレーヤーは、AI搭載の補聴器や最小限の侵襲性の耳鼻咽喉科技術の開発に、年間売上の6〜8%を研究開発に投資しています。戦略的な買収も市場でのプレゼンスを強化する重要な役割を果たしています。たとえば、コクレア社は2023年に耳鼻咽喉科診断企業を買収し、製品の多様化を図りました。さらに、オリンパスやカール・ストルツなどの企業は、中国やインドなどの新興市場で地域の流通インフラを強化することで、急成長している地域での採用を促進しています。

耳鼻咽喉科デバイス市場は、2025年に167億米ドルに達すると予測されており、聴覚障害や慢性副鼻腔炎などの耳鼻咽喉科疾患の有病率の上昇、高齢化する人口、耳鼻咽喉科の診断および手術デバイスの進展が主要な市場ドライバーとなっています。耳鼻咽喉科デバイス市場は、2025年から2032年にかけてCAGR 7.0%で成長すると見込まれています。補聴器の革新、新興市場(特にアジア太平洋地域)での拡大、ポータブルな耳鼻咽喉科医療ツールを用いた在宅医療の成長が主な機会です。コクレア社、ソノバ、デマントA/S、オリンパス、カール・ストルツなどが、耳鼻咽喉科デバイスの革新を推進する主要な企業です。

Report Coverage & Structure

報告書概要

本レポートは、耳鼻咽喉科デバイス市場に関する包括的な分析を提供しています。特に、2025年および2032年のグローバルな市場スナップショットを通じて、将来の市場機会を評価し、主要な市場動向を分析しています。市場機会評価では、2025年から2032年にかけての市場規模を米ドルで表し、市場の成長を促す要因や制約、機会、課題、主要なトレンドを取り上げています。また、COVID-19の影響分析や、予測要因の関連性と影響についても言及し、業界の最新の発展と重要な市場イベントを紹介しています。

市場概要

市場の範囲と定義に関するセクションでは、耳鼻咽喉科デバイスの市場がどのように構成されているかを明確にしています。市場ダイナミクスの部分では、成長を促進するドライバーや制約、さらなる機会と挑戦について詳しく説明しています。特に、耳鼻咽喉科デバイスの需要を引き起こす要因や、業界が直面する課題に加え、重要なトレンドについても触れています。COVID-19の影響分析では、パンデミックが市場に与えた影響や今後の回復に向けた要因について議論しています。

付加価値のある洞察

このセクションでは、耳鼻咽喉科デバイス市場における価値連鎖分析、主要な市場プレイヤー、規制環境、PESTLE分析、ポーターのファイブフォース分析、消費者行動分析を行っています。これにより、業界の全体像を把握し、競争環境や市場の成長を促進する要素を理解するための基盤を提供しています。

価格動向分析(2019年-2032年)

価格動向分析のセクションでは、製品価格に影響を与える主要な要因について詳述し、製品タイプ別の価格分析を行っています。また、地域別の価格と製品の好みに関する情報も提供されており、市場の価格戦略を理解するために重要な要素を明らかにしています。

グローバル耳鼻咽喉科デバイス市場の展望

このセクションでは、2019年から2024年の歴史的市場規模分析および2025年から2032年の予測市場規模分析が行われます。製品タイプ別、市場のアプリケーション別、エンドユーザー別、地域別に細分化されたデータを提供し、それぞれのセグメントでの市場の魅力を分析します。具体的には、診断デバイス、外科デバイス、補聴器、画像誘導手術システム、CO₂レーザーなどの各製品タイプや、耳(耳科)、鼻(鼻科)、喉(喉科)、睡眠時無呼吸症候群などのアプリケーションに焦点を当てています。

地域別市場の展望

市場の地域別展望では、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東・アフリカの各地域についての詳細な分析が行われます。各地域の市場規模、製品タイプ、アプリケーション、エンドユーザー別のデータが提供され、地域ごとの市場の魅力を評価します。

競争環境

競争環境のセクションでは、2024年の市場シェア分析や市場構造について詳しく説明しています。競争強度のマッピングや競争ダッシュボードを通じて、主要プレイヤーの戦略や市場での地位を明らかにします。特に、Sonova、Cochlear Ltd.、Demant A/Sなどの企業プロファイルを詳細に分析し、それぞれの企業の概要、財務情報、市場戦略、最近の発展についても言及しています。

全体として、このレポートは耳鼻咽喉科デバイス市場のダイナミクス、トレンド、地域別の機会、競争環境を包括的に理解するための貴重なリソースです。各セクションが相互に関連し、市場参加者が戦略的な意思決定を行うための基盤を提供しています。

*** 本調査レポートに関するお問い合わせ ***

耳鼻咽喉科デバイスとは、耳鼻咽喉科に関連する疾患の診断や治療を行うために使用される医療機器や装置を指します。耳鼻咽喉科は、耳、鼻、喉に関連する疾患を扱う専門分野であり、これらの部位に特化したデバイスが数多く存在します。これらのデバイスは、医師が患者の症状を評価し、適切な治療を行うために不可欠なツールです。

耳鼻咽喉科デバイスには、いくつかの種類があります。まず、内視鏡は非常に重要なデバイスの一つです。この内視鏡は、耳、鼻、喉の内部を視覚的に観察するために使用され、異常や病変を直接確認することができます。特に、鼻内視鏡や喉頭鏡は、鼻や喉の病気の診断において重要な役割を果たします。また、聴力検査を行うためのオージオメーターや、耳の健康を評価するための鼓膜検査器具も、耳鼻咽喉科デバイスの一部です。

さらに、耳鼻咽喉科では、アレルギーや感染症の治療に使用されるデバイスも多く存在します。たとえば、鼻洗浄器具や吸入器は、アレルギー性鼻炎や喘息の患者に対してよく使用されます。これらのデバイスは、患者が自宅で簡単に使用できるものも多く、治療の継続性を高める役割を果たします。また、手術用デバイスも重要で、例えば、耳の手術や副鼻腔手術に使われる器具は、精密な操作を可能にします。

耳鼻咽喉科デバイスの利用は、患者の快適さや治療効果を向上させるために技術が進化してきました。最近では、デジタル技術やAI(人工知能)を活用したデバイスも登場しており、診断精度の向上や効率的な治療が期待されています。例えば、画像解析技術を用いた内視鏡は、異常を自動的に検出する機能を持つものもあります。これにより、医師はより早く正確な診断を下すことが可能になります。

このように、耳鼻咽喉科デバイスは、診断から治療まで多岐にわたる用途を持ち、患者のQOL(生活の質)向上に寄与しています。医療技術の進展に伴い、今後も新たなデバイスの開発が期待され、耳鼻咽喉科領域における医療の質はさらに向上していくでしょう。患者と医療従事者の双方にとって、耳鼻咽喉科デバイスは重要な役割を果たしています。