エンジニアリングサービス・アウトソーシングの世界市場(2025-2030):サービス別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

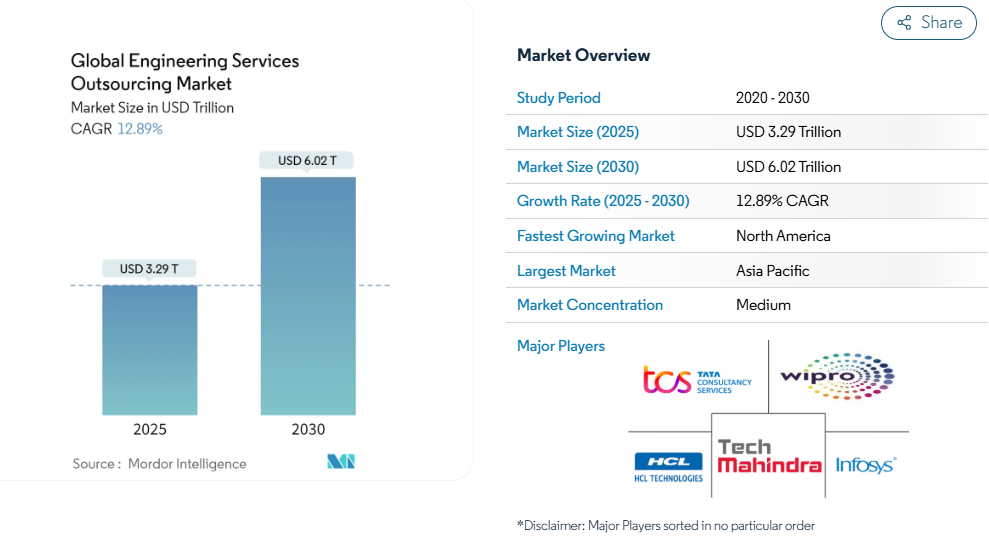

グローバルなエンジニアリングサービスアウトソーシング市場の規模は、2025年に3.29兆米ドルと推定されており、2030年までに6.02兆米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は12.89%と推計されています。

エンジニアリングサービスアウトソーシング業界は、Industry 4.0 技術とデジタルイノベーションの広範な採用により、大きな変革を遂げています。

業界分析によると、自動車産業のサプライヤーの75%以上が中堅企業であり、国内自動車産業の総付加価値の70%を占めており、専門的なエンジニアリングプロフェッショナルサービスの重要な役割が浮き彫りになっています。

クラウドコンピューティング、ロボティックプロセスオートメーション(RPA)、人工知能(AI)などの先進技術の統合は、従来型のエンジニアリングプロセスを再構築しています。このデジタル革命は、製造、自動車、通信などにおいて特に大きな影響を及ぼしており、企業は競争優位性を維持するために専門的なノウハウをますます求めています。

エンジニアリングサービスアウトソーシングの landscape は、グローバル・キャパビリティ・センター(GCC)が主要なデリバリーモデルとして台頭する中で進化しています。NASSCOM の最近の調査によると、調査対象企業の85%がエンジニアリングの研究開発に GCC を活用しており、ほぼ半数がエンジニアリングサービスプロバイダーを採用しています。これは、産業が専門化されたサービスデリバリーモデルへの移行を加速していることを示しています。これらのセンターはますます高度化しており、エンドツーエンドの製品開発能力や先進的なデジタルソリューションを提供しています。この傾向は医療分野で特に顕著で、医療施設建設における資本コストの約35~40%がエンジニアリング支援サービスに占めるようになり、専門的なエンジニアリング技術の重要性が高まっています。

サステナビリティ別とグリーンエンジニアリングは、エンジニアリングサービスアウトソーシング産業における重要な焦点領域として浮上しています。主要なエンジニアリングサービスプロバイダーは、再生可能エネルギープロジェクト、電気自動車インフラ、持続可能な製造プロセス向けの革新的なエンジニアリングソリューションを開発しています。このシフトは自動車産業で特に顕著で、エンジニアリングサービスプロバイダーは電気自動車技術の開発や持続可能な製造実践において重要な役割を果たしています。この傾向はインフラ開発にも及んでおり、エンジニアリング企業は設計と実施プロセスに環境配慮を increasingly 組み込むようになっています。

産業では、さまざまな分野でデジタル変革の取り組みが急増しています。タイ alone では、2022年にデジタル広告支出が9%増加し、270億バーツに達し、デジタルエンジニアリングソリューションの重要性が高まっていることを示しています。この変革は、金融サービス業界で特に顕著で、エンジニアリングサービスプロバイダーは機関のインフラの近代化と先進技術の導入を支援しています。この傾向は製造業界でも見られ、企業はデジタルエンジニアリングのニーズを、スマート製造ソリューションの導入やデータ分析と自動化による業務最適化を支援できる専門プロバイダーにアウトソーシングする傾向が強まっています。

エンジニアリングサービスアウトソーシング市場の動向

産業オートメーションの進展が市場成長を推進

多様な機械や設備を管理する産業企業は、特に複雑なエンジニアリングサービスを取り扱う場合、人材管理や調整において大きな課題に直面しています。自動化技術の採用拡大は、これらの課題に対する戦略的解決策となり、エンジニアリングアウトソーシングの需要を後押ししています。自動化は、オペレーションコストを削減するだけでなく、プロセスオペレーションにおける人的ミスを最小限に抑えることで作業品質を向上させます。産業分析によると、自動化により製造企業は従来型の手動プロセスと比較してオペレーションコストを最大30%削減しつつ、エンジニアリングオペレーションの生産性と精度を大幅に向上させています。

産業用自動化と制御サービスは、産業を問わずインフラの最適化と安全プロトコルの革命をもたらしています。エンジニアリングサービスプロバイダーは、安全サービス、産業用インターネットオブシングス(IIoT)統合、ビッグデータ分析統合など、専門的な自動化サービスに注力する傾向が強まっています。これらのサービスは、万全の安全対策の確立、リスク評価、従業員や部門への予防措置の提案を支援します。IIoTとビッグデータプラットフォームの統合は特に価値が高く、調査によると、大企業の36%と中小企業(SME)の40%が、自動化能力を強化するためにIoTソリューションへの投資を増やしています。パフォーマンス最適化サービスは不可欠となり、強化されたHMIソリューションと自動化されたオペレーションを通じて、安全性と品質基準を維持しつつ、手動介入を削減する人間と機械の相互作用の改善に焦点を当てています。

技術開発とデジタル変革サービスの多様な動向

エンジニアリングサービス業界は、多様な産業における破壊的技術の融合により、根本的な変革を遂げています。人工知能(AI)、IoT、デジタルツインなどのデジタル技術は、エンジニアリングプロセス最適化の主要な推進要因として浮上しています。技術の民主化と5Gネットワークの登場はデジタルエンジニアリング能力を加速させ、実践的な応用事例で顕著な成果を上げています。

例えば、航空宇宙産業では、デジタル化により、機体接合時間の95%削減を実現しつつ、より高い品質基準を維持しています。デジタルコラボレーションツールの台頭は、エンジニアリング設計サービスのアウトソーシングにおけるもう一つの成長要因として分散化をもたらしています。高度な技術の統合は、高度なエンジニアリングソリューションの開発につながっています。

労働統計局の予測によると、コンピュータ関連職の雇用は2031年までに15%増加すると見込まれており、エンジニアリングサービスにおける技術専門家の需要が高まっていることが示されています。エンジニアリングサービスプロバイダーは、コンピュータ支援設計(CAD)、コンピュータ支援エンジニアリング(CAE)、コンピュータ支援製造(CAM)、電子設計自動化(EDA)ソフトウェアなど、多様な分野での能力を拡大しています。これらの技術革新は、生産効率の向上を実現し、スマートフォン、ノートパソコン、タブレットなど多様なデバイスにおいて柔軟な運用能力を提供します。IIoTの採用により、マシンツーマシン(M2M)システム、エッジアナリティクス、PLM/MESシステム全体をホスト可能なクラウドソリューションなど、高度なソリューションが実現し、従来型のエンジニアリングプロセスを高度に効率化されたデジタルオペレーションへと変革しています。

OEMとESPの協業拡大が成長を後押し

エンジニアリングサービスアウトソーシング市場では、オリジナル機器メーカー(OEM)とエンジニアリングサービスプロバイダー(ESP)の関係に大きな変革が起きています。ESPがコアエンジニアリング実践の支援にますます関与するようになったことで、特に先進技術を活用したリモート製品開発などのオフショアリング努力が強化されています。産業分析によると、自動車産業のサプライヤーの約70%は中堅企業であり、国内自動車産業の総付加価値の70%を占めており、業界エコシステムにおける協業パートナーシップの重要な役割が示されています。

OEMとESPの協業は従来型の境界を超えて進化し、OEM、サプライヤー、ソフトウェア専門家の専門知識を組み合わせた産業横断的な枠組みが確立されています。この進化は自動車業界で特に顕著で、エンジニアリングサービスプロバイダーは概念設計から最終製品の開発・検証まで、複雑なプロジェクトにますます関与しています。協業の範囲はプロセスエンジニアリング、自動化、企業資産管理、全体的なビジネスプロセス改善にまで拡大しています。この傾向は、IT企業の40%以上が技術アウトソーシングプロジェクトに対応可能となり、主にグローバル企業向けのニアショアリングサービスとして活動している事実によってさらに後押しされています。パートナーシップモデルは、高度な技術と専門知識にアクセスしつつコスト効率を維持できるため、中小規模のエンジニアリングサービスプロバイダーにとって特に有益であることが証明されています。

セグメント分析:サービス別

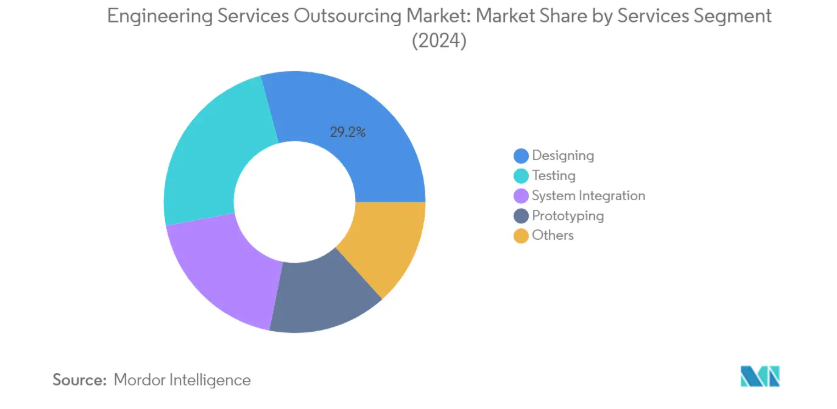

エンジニアリングサービスアウトソーシング市場における設計セグメント

設計セグメントは、エンジニアリングサービスアウトソーシング市場において最大かつ最も急速に成長しているセグメントとして浮上し、2024年には約29%の市場シェアを占めています。この優位性は、より複雑な設計への需要増加と、企業が設計業務を専門サービスプロバイダーにアウトソーシングする傾向の高まりに支えられています。このセグメントの成長は、製品開発において複数のソリューションが存在するため、設計工学における科学と創造性の融合によって後押しされています。エンジニアリング設計サービスは、CADサービス、CAMサービス、CAEサービス、BIMサービス、デジタル化サービスなどの現代的な設計ソフトウェアを活用して革新的なソリューションを提供しています。次世代の物流ソリューションやツール向けの産業デザイン、ビジュアルデザイン、建築デザインの人気の高まりは、革新的なエンジニアリングソリューションに対する大幅な需要を生み出しています。さらに、CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度化随着CADとCAEツールがますます高度

エンジニアリングサービスアウトソーシング市場の残りのセグメント

テストセグメントは、製品を模擬現実環境で評価し、欠陥を特定し最適な機能性を確保することに焦点を当て、市場において重要な役割を果たしています。システム統合サービスは、コンポーネントサブシステムを統合し、統一されたシステムとしてシームレスに動作させる役割を果たし、特に今日の相互接続された技術環境において重要です。プロトタイピングセグメントは、製品の本格生産前に機能性、適合性、形状、人間工学的設計を検証し、製品設計の性能向上に貢献します。その他のサービスカテゴリーには、デジタルトランスフォーメーションサービス、スマート製造システム、人工知能統合、ロボットソリューションなど、現代のエンジニアリングプロセスにおいてますます重要性が増している多様な専門エンジニアリング支援サービスが含まれます。これらの各セグメントは、製品エンジニアリングサービス市場の価値チェーンの異なる側面に対応し、市場全体に独自の貢献をしています。

セグメント分析:エンドユーザー別

エンジニアリングサービスアウトソーシング市場の産業セグメント

産業セグメントは、グローバルエンジニアリングサービスアウトソーシング市場において、2024年に総市場シェアの約35%を占め、引き続き支配的な地位を維持しています。この大きな市場シェアは、主にインダストリー4.0イニシアチブの実施と、さまざまな産業分野におけるスマート製造システムの採用拡大によって推進されています。このセグメントの成長は、航空宇宙製造、建設製造、製薬製造産業における契約エンジニアリングサービスの需要増加によりさらに後押しされています。製造プロセスへの人工知能、ロボット、高度な自動化技術の統合は、専門的なエンジニアリングソリューションに対する大きな需要を生み出しています。さらに、世界的なインフラと資本プロジェクトの増加に加え、プラントのメンテナンスと運用におけるコスト効果の高いソリューションの必要性が高まっていることが、産業セクターにおけるエンジニアリングサービスアウトソーシングの需要を継続的に後押ししています。

エンジニアリングサービスアウトソーシング市場における消費者向け電子機器および半導体セグメント

消費者向け電子機器および半導体セグメントは、製品エンジニアリングサービス市場で最も急速に成長するセグメントとして浮上しており、2024年から2029年までの成長率は約18%と予測されています。この著しい成長は、スマートフォン、スマートテレビ、ノートパソコンなどの消費者向け電子機器の普及がますます進むことに加え、より高速で効率的な生産プロセスへの需要が高まっていることが主な要因です。さらに、産業用インターネット・オブ・シングス(IIoT)における技術の小型化と採用の拡大、および5Gネットワークによる通信の向上も、セグメントの成長を加速させています。環境に優しい電子機器の製造傾向と、リサイクル可能な部品や非毒性化学物質の採用は、エンジニアリング設計サービスプロバイダーに新たな機会を生み出しています。さらに、半導体産業が3D IC技術、TSV実装、高度な包装ソリューションなどにおける継続的なイノベーションを進めることで、専門的なエンジニアリングサービスの需要が拡大しています。

エンジニアリングサービスアウトソーシング市場の残るセグメント

自動車と通信セグメント、およびその他の多様なセクターが、エンジニアリングサービスアウトソーシング市場の主要な部分を占めています。自動車セグメントは、電気自動車の開発、自動運転技術、コネクテッドカーソリューションへの注力において特に注目されています。通信セクターは、ネットワーク計画、5G実装、システム統合サービスに重点を置いています。残りのセグメントには、医療、メディア・エンターテインメント、エネルギー産業など、市場的多様性に独自に貢献する多様な産業が含まれます。これらのセグメントは、製品設計・開発からテスト、システム統合に至るまで、専門的なエンジニアリングサービスに対する固有の要件によって特徴付けられ、さまざまな産業におけるエンジニアリングサービスアウトソーシングの幅広い範囲と適応性を反映しています。

グローバルエンジニアリングサービスアウトソーシング市場の地域別セグメント分析

北米におけるエンジニアリングサービスアウトソーシング市場

北米は、さまざまな産業で高い技術採用率とイノベーションが特徴の、エンジニアリングサービスアウトソーシング市場において成熟した市場です。この地域の市場は、エンジニアリング要件を定期的にアウトソーシングする主要な自動車、航空宇宙、技術企業によって牽引されています。米国が地域市場を支配し、カナダとメキシコが続き、各国は技術的専門性、コストメリット、主要市場への近接性において独自の優位性を有しています。この地域は、強力な知的財産権保護法、先進的なインフラ、高度なスキルを持つ労働力に恵まれており、複雑なエンジニアリングプロジェクトにとって魅力的な環境を提供しています。

アメリカにおけるエンジニアリングサービスアウトソーシング市場

アメリカは、2024年に地域市場の約92%を占め、北米エンジニアリングサービスアウトソーシング市場をリードしています。同国の優位性は、堅固な技術インフラと、自動車、航空宇宙、通信など多様な産業に主要企業が存在することによるものです。アメリカ市場は、製品設計、プロトタイピング、テストサービスを含むハイエンドエンジニアリングサービスにおいて特に強みを持っています。デジタルトランスフォーメーションとインダストリー4.0イニシアチブへの注力は、エンジニアリングサービスプロバイダーにとって大きな機会を生み出しています。主要な技術ハブと研究機関の存在は、同国をグローバルエンジニアリングサービス市場における主要市場としての地位をさらに強化しています。

メキシコのエンジニアリングサービスアウトソーシング市場

メキシコは、2024年から2029年にかけて約19%の成長率が見込まれる、北米で最も急速に成長する市場として浮上しています。同国の成長は、戦略的な立地、競争力のある労働コスト、製造能力への投資拡大に支えられています。メキシコは、主要な自動車メーカーとそのサプライヤーネットワークの存在を背景に、自動車機械エンジニアリングサービスにおいて豊富な専門知識を蓄積しています。同国のエンジニアリング人材プールは、機械設計、電気エンジニアリングサービス、ソフトウェアエンジニアリングサービスなどの分野で継続的に拡大しています。有利な貿易政策の実施と産業開発の継続は、メキシコをオフショアエンジニアリングサービスの魅力的な拠点として位置付けています。

ヨーロッパのエンジニアリングサービスアウトソーシング市場

ヨーロッパは、イノベーションと技術革新に重点を置いた高度なエンジニアリングサービスアウトソーシング市場です。この地域の市場は、エンジニアリングサービスの需要を牽引する確立された自動車、航空宇宙、および産業製造セクターの存在が特徴です。英国、ドイツ、フランスが市場をリードし、スペインとイタリアが地域エコシステムに大きく貢献しています。ヨーロッパ諸国は、エンジニアリングの卓越した伝統と堅固な教育インフラを背景に、高付加価値エンジニアリングサービスにおいて特に優れています。

イギリスのエンジニアリングサービスアウトソーシング市場

イギリスは、2024年に地域市場シェアの約26%を占め、ヨーロッパ最大のエンジニアリングサービスアウトソーシング市場としての地位を維持しています。同国のリーダーシップは、航空宇宙、自動車、防衛分野における高度なエンジニアリングサービスにおける強固な能力に支えられています。イギリス市場は、世界トップクラスの研究機関、革新的なスタートアップエコシステム、デジタル変革への強い注力から恩恵を受けています。同国のエンジニアリングサービスプロバイダーは、高度な技術インフラと高度なスキルを持つ人材を背景に、設計エンジニアリング、プロトタイピング、システム統合などの分野で卓越した能力を発揮しています。

スペインのエンジニアリングサービスアウトソーシング市場

スペインは、2024年から2029年にかけて約17%の成長率が見込まれる、ヨーロッパで最も急成長している市場として浮上しています。同国の成長は、デジタルトランスフォーメーションと産業4.0イニシアチブへの注力の高まりによって推進されています。スペインは、自動車エンジニアリングサービスと再生可能エネルギー技術において特に強みを持ちます。同国のエンジニアリングサービスプロバイダーは、製品設計、テスト、システム統合などの分野で強力な能力を構築しています。スペインの競争力のあるコスト構造と高品質のエンジニアリング人材は、オフショアエンジニアリングサービスにとって魅力的な目的地となっています。

アジア太平洋地域のエンジニアリングサービスアウトソーシング市場

アジア太平洋地域は、エンジニアリングサービスアウトソーシングのダイナミックで急速に進化する市場です。この地域は、豊富な人材プール、競争力のあるコスト構造、技術革新に対する政府の強力な支援を強みとしています。インドと中国が市場をリードし、日本と韓国は重要な技術的専門知識を提供しています。タイやインドネシアなどの国々は、エンジニアリングサービスアウトソーシングの有望な拠点として台頭しています。この地域の強みは、確立された市場と新興市場が組み合わさり、それぞれが能力とコスト効率の面で独自の優位性を有している点にあります。

インドのエンジニアリングサービスアウトソーシング市場

インドは、アジア太平洋地域最大のエンジニアリングサービス市場として、豊富なエンジニアリング人材と確立されたITインフラを活かし、成長を続けています。同国は、自動車、航空宇宙、通信など、多様なエンジニアリング領域で包括的な能力を育成してきました。インドのエンジニアリングサービスプロバイダーは、製品設計、テスト、デジタルエンジニアリングサービスなどにおいて卓越した能力を発揮しています。デジタル変革への強い注力と技術教育への継続的な投資は、同国をエンジニアリングサービスアウトソーシングの主要な目的地としての地位をさらに強化しています。

インドネシアのエンジニアリングサービスアウトソーシング市場

インドネシアは、アジア太平洋地域で最も急速に成長している市場として浮上しており、エンジニアリングサービスアウトソーシングにおいて強い潜在力を示しています。同国の成長は、製造能力とデジタルインフラへの投資の増加に支えられています。インドネシアは、自動車と産業エンジニアリングサービスにおいて特に強みを確立しています。同国の大規模な労働力、競争力のあるコスト構造、および技術力の向上は、エンジニアリングサービスアウトソーシングの目的地として魅力的な要因となっています。デジタルトランスフォーメーションと技術教育を支援する政府の取り組みは、インドネシアの市場での地位をさらに強化しています。

その他の地域におけるエンジニアリングサービスアウトソーシング市場

中東、アフリカ、ラテンアメリカを含むその他の地域は、エンジニアリングサービスアウトソーシングの新興市場です。これらの地域では、特に石油・ガス、インフラ開発、製造などの分野において、エンジニアリングサービスの需要が拡大しています。この市場は、デジタル変革とインフラ開発への投資増加が特徴的です。これらの地域の国々は、グローバル市場で競争するために技術力とエンジニアリング人材の育成を進めています。政府の取り組みによる技術革新と産業発展の促進が後押しとなり、この地域は大きな成長ポテンシャルを秘めています。

エンジニアリングサービスアウトソーシング産業の概要

エンジニアリングサービスアウトソーシング市場の主要企業

エンジニアリングサービスアウトソーシング産業は、L&T、HCL、Cyient、Quest Global、Tata Technologiesなどの主要企業が主導しています。これらの企業は、人工知能、IoT、クラウドコンピューティング、ブロックチェーンなどの新興技術への投資を通じてイノベーションを推進し、サービス提供の強化を図っています。市場リーダーは、地域的な能力を活用し、地理的範囲を拡大するため、中堅企業や中小企業との戦略的提携を強化しています。企業はデジタル変革イニシアチブに注力し、産業特化型のソリューション開発や先進技術のためのエクセレンスセンター構築を進めています。競争環境は、製品ポートフォリオの継続的な拡大、研究開発への投資、イノベーションラボやアクセラレータープログラムの設立が特徴的です。企業は持続可能性とグリーンエンジニアリングソリューションに重点を置きつつ、コンサルティング能力を強化し、エンドツーエンドのサービス提供を強化しています。

地域間の競争が激しい、細分化された市場

エンジニアリングサービスアウトソーシング市場は、さまざまな地域や専門分野で数多くの企業が事業を展開する、非常に細分化された構造となっています。グローバルな複合企業が、専門性の高い地域企業と競争を繰り広げており、アジア太平洋地域は、新規および新興のサービスプロバイダーのハブとして台頭しています。この市場は、激しい競争が特徴であり、企業はコスト削減と相互の競争優位性の活用を目的として、戦略的な提携を結んでいます。市場の断片化により、サービス提供範囲の拡大、技術力の強化、主要市場での存在感の強化を目指す大手企業が合併や買収を活発化させています。

サービスプロバイダーの集中度と能力において、地域間の大きな差異が見られます。グローバルな大手企業が大型契約や複雑なプロジェクトを主導する一方、地域専門企業は特定の産業や技術領域でニッチ市場を確立しています。競争の動向は、ラテンアメリカアメリカや東ヨーロッパ地域などでのニアショアアウトソーシングの増加傾向によりさらに影響を受けています。企業は、新たな技術、人材プール、市場セグメントへのアクセスを獲得するため、戦略的な買収を積極的に推進しており、産業全体の分散化が進む中、市場統合の動向が継続しています。

イノベーションと専門化が市場の成功を牽引

エンジニアリングサービスアウトソーシング市場での成功は、技術的リーダーシップを維持しつつ、専門的で産業固有のソリューションを提供できるプロバイダーの能力にますます依存しています。エンジニアリングサービスプロバイダーは、市場で差別化を図るため、深い領域の専門知識の開発、堅牢なデリバリー能力の構築、革新的なソリューションアクセラレーターの創出に投資する必要があります。コスト競争力と品質基準を維持しつつ、コンセプトから実装までエンドツーエンドのサービスを提供できる能力は、市場での成功に不可欠となっています。プロバイダーは、技術プラットフォームとの強固なパートナーシップの構築と、デリバリーモデルの柔軟性を維持し、多様なクライアントのニーズと好みに応えることも重要です。

市場プレイヤーは、特に新興技術や専門領域における人材の採用と定着に関する課題に対処する必要があります。成功要因には、コスト管理をしながら高いサービス品質を維持する能力、強固なデータセキュリティ対策の確立、および異なる地域における規制遵守の確保が含まれます。企業はまた、金額別サービスと成果ベースのエンゲージメントモデルを通じて、長期的なクライアント関係構築に焦点を当てる必要があります。エンジニアリングプロジェクトの複雑化やデジタルトランスフォーメーションサービスの需要の高まりは、エンジニアリングサービスプロバイダーにとって、専門能力や革新的な提供モデルを通じて差別化を図る機会となっています。

エンジニアリングサービスアウトソーシング市場ニュース

- 2023年4月:Marks and Spencer PLC(M&S)とTata Consultancy Services(TCS)は、M&Sのコア技術スタックの変更、イノベーションのスピードと回復力の向上、持続的な成長の促進を目的として、提携関係を拡大しました。この近代化プログラムは、M&Sの市場投入速度を向上させ、技術的負債を削減し、オペレーティングモデルの効率性と効果を向上させます。M&Sの戦略的目標である、より良い顧客体験の提供、オンライン成長の推進、オムニチャネルとサステナビリティ別におけるリーダーシップ、サプライチェーンの近代化、世界的な展開の拡大は、シンプルでアジャイルなデータ駆動型ビジネスへの変革により加速されます。

- 2023年2月:Tech Mahindraとサウジアラビアの通信情報技術省(MCIT)は、リヤドにデータ&AIおよびクラウド・センター・オブ・エクセレンス(CoE)を設立するための覚書(MoU)を締結しました。Tech Mahindraは、デジタル変革、コンサルティング、ビジネス再構築サービスおよびソリューションのリーディングプロバイダーです。CoEは、学術・社会経済的な目標を組み合わせ、中小企業の発展、国のハイテク専門知識の向上、高品質な雇用の創出を推進します。

エンジニアリングサービスアウトソーシング市場レポート – 目次

1. はじめに

1.1 研究の前提

1.2 研究の範囲

2. 研究方法論

2.1 分析方法論

2.2 研究の段階

3. 概要

4. 市場動向

4.1 現在の市場状況

4.2 技術

4.3 産業バリューチェーン分析

4.4 政府規制およびイニシアチブ

4.5 コストに関する洞察

4.6 COVID-19 の市場への影響

5. 市場動向

5.1 推進要因

5.2 制約

5.3 機会

5.4 産業の魅力 – ポーターの5つの力分析

5.4.1 供給者の交渉力

5.4.2 消費者/購入者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替製品の脅威

5.4.5 競争の激しさ

6. 市場セグメンテーション(市場規模(金額別)

6.1 サービス別

6.1.1 設計

6.1.2 プロトタイピング

6.1.3 システム統合

6.1.4 テスト

6.1.5 その他

6.2 用途別

6.2.1 自動車

6.2.2 産業

6.2.3 消費者向け電子機器および半導体

6.2.4 通信

6.2.5 その他

6.3 地域別

6.3.1 北米

6.3.1.1 アメリカ合衆国

6.3.1.2 カナダ

6.3.1.3 メキシコ

6.3.2 ヨーロッパ

6.3.2.1 イギリス

6.3.2.2 ドイツ

6.3.2.3 フランス

6.3.2.4 イタリア

6.3.2.5 スペイン

6.3.2.6 その他のヨーロッパ

6.3.3 アジア太平洋

6.3.3.1 中国

6.3.3.2 インド

6.3.3.3 日本

6.3.3.4 韓国

6.3.3.5 タイ

6.3.3.6 インドネシア

6.3.3.7 その他のアジア太平洋

6.3.4 その他の地域

7. 競争環境

7.1 概要(市場集中度と主要企業)

7.2 企業プロファイル

7.2.1 Tech Mahindra Limited

7.2.2 Tata Consultancy Services Limited

7.2.3 Infosys Limited

7.2.4 HCL Technologies Limited

7.2.5 Wipro Ltd.

7.2.6 Capgemini Technology Services India Limited

7.2.7 Globallogic Inc.

7.2.8 Accenture

7.2.9 RLE International Inc.

7.2.10 ASAP Holding GmbH

7.2.11 Tata Technologies*

*リストは完全ではありません

8. 市場の将来

9. 付録

*** 本調査レポートに関するお問い合わせ ***