エンジニアリングプラスチックスのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

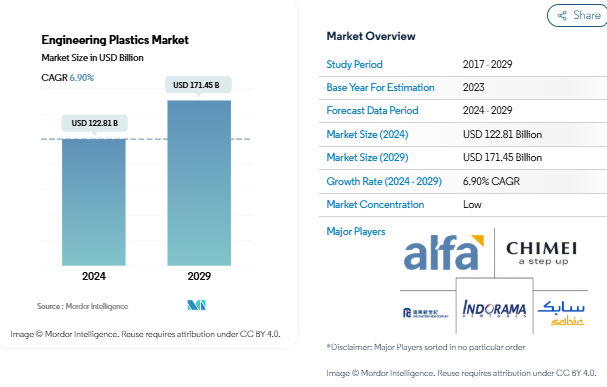

エンジニアリングプラスチックスの市場規模は、2024年に1,228億1,000万米ドルと推定され、2029年には1,714億5,000万米ドルに達すると予測され、予測期間中(2024〜2029年)の年平均成長率は6.90%です。

エンジニアリングプラスチック業界は、持続可能性への取り組みと主要エンドユーザー別の技術進歩により、大きな変革期を迎えています。製造企業は、厳しい環境規制や消費者の嗜好の変化に対応するため、環境に優しい代替品や持続可能な生産方法の開発にますます注力しています。例えば、業界の大手企業はリサイクル能力やバイオベースの材料開発に投資しています。世界のプラスチック包装の生産量は2022年に1億3,400万トンに達し、前年比4.17%増となり、持続可能な包装ソリューションに対する需要の高まりを浮き彫りにしています。

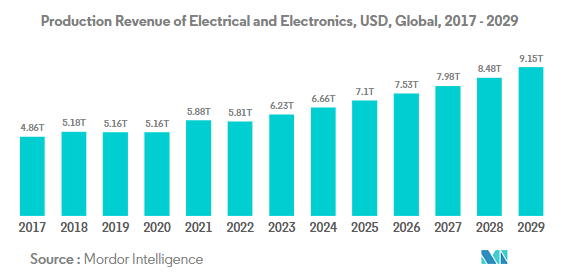

この業界では、高度な製造技術とスマートな製造方法への顕著なシフトが見られます。自動化、人工知能、インダストリー4.0の原則の統合は、生産プロセスに革命をもたらし、効率を向上させています。企業は、特性を強化した革新的な素材を生み出すための研究開発に投資しています。この技術進化は特に電気・電子分野で顕著で、電子部品や装置へのエンジニアリングプラスチックの採用増加により、2022年には326億米ドルの大幅な売上を計上しました。

市場はエンドユーザー別用途、特に自動車と航空宇宙分野で大きな変貌を遂げています。自動車の軽量化と燃費効率を重視する傾向が強まっており、金属の代替品としてエンジニアリングプラスチックの採用が進んでいます。メーカー各社は、耐熱性、強度、耐久性を向上させた特殊グレードのエンジニアリングプラスチックを開発し、これらの業界の厳しい要求に応えています。電気自動車や高度な航空宇宙用途に向けた傾向は、熱的・電気的特性を向上させた高性能エンジニアリングプラスチックの開発をさらに加速しています。

この業界では、循環型経済の原則とリサイクルへの取り組みへの注目が高まっています。大手メーカーは革新的なリサイクル技術を導入し、廃棄物を削減し資源効率を向上させるクローズドループシステムを開発しています。2022年の市場収益の約24.07%と30.93%をそれぞれ占めるパッケージングと電気・電子セクターは、リサイクル素材と持続可能な慣行の採用を主導しています。各企業は、性能特性を維持しながら持続可能な材料への需要の高まりに対応するため、高度なリサイクル設備への投資や新しいグレードの再生エンジニアリングプラスチックの開発を進めています。

プラスチック業界の概要では、持続可能性と技術進歩の重要性が高まっていることが強調されています。企業が環境目標を達成するために革新的な手法を採用することで、プラスチックの市場規模は拡大しています。プラスチック業界の動向は、環境に優しいソリューションへのシフトを示しており、エンジニアリングプラスチック業界はこの変革において重要な役割を果たしています。プラスチック市場のトレンドが進化する中、優れた性能と持続可能性を提供するエンジニアリングプラスチックとテクニカルプラスチックの開発に引き続き焦点が当てられています。

電子産業の技術進歩が成長を促進する可能性

- 電子製品における技術革新の急速なペースが、電気・電子製品の新製品・高速化への一貫した需要を促進しています。2022年、電気・電子製品の世界売上高は5兆8,070億米ドルに達し、アジア太平洋地域が74%の市場シェアを占め、ヨーロッパが13%のシェアで続いています。世界の電気・電子市場は、予測期間中にCAGR 6.61%を記録する見込みです。

- 2018年、アジア太平洋地域は、中国、韓国、日本、インド、ASEAN諸国の急速な工業化により、力強い経済成長を目撃しました。2020年は、パンデミックの影響により、チップ不足やサプライチェーンの非効率性から世界の電気・電子機器生産が減速し、前年比0.1%の増収と伸び悩みました。この成長の原動力となったのは、パンデミック(世界的大流行)時に人々が屋内待機を余儀なくされたため、リモートワークやホームエンターテイメント用の家電製品に対する需要でした。

- デジタル化、ロボット工学、仮想現実、拡張現実、IoT(モノのインターネット)、5G接続などの先端技術に対する需要は、予測期間中に拡大する見込み。世界の電気・電子機器生産は、2027年には5.9%の成長率を記録する見込みです。 技術進歩の結果、予測期間中に消費者向け電子機器の需要が高まると予想されます。例えば、世界の家電産業の売上高は、2023年の7,191億米ドルに対し、2027年には約9,046億米ドルに達すると予測されています。その結果、技術開発が予測期間中の電気・電子製品の需要をリードすると予測されています。

セグメント分析: エンドユーザー産業

エンジニアリングプラスチックス市場における電気・電子セグメント

電気・電子産業は、エンジニアリングプラスチックの世界市場において支配的なセグメントであり、2024年の市場総額の約31%を占めています。このセグメントの主導的地位は、エンジニアリングプラスチック、特にスチレンコポリマー、ポリカーボネート、ポリアミドが、先進的でスマートな電気装置に広く応用されていることに起因しています。技術革新の急速なペースは、より新しく、より高速な電気・電子製品への一貫した需要を牽引しており、その用途はケーシングやハウジングからサーキットブレーカーのハウジング、電線管、ケーブルや電線の絶縁体、回路基板まで多岐にわたります。このセグメントは、主に先端材料、有機電子、小型化、AIやIoTのような破壊的技術の採用の増加によって、2024年から2029年にかけてCAGRが約8%と予測され、力強い成長を遂げています。

エンドユーザー産業の残存セグメント

エンジニアリングプラスチック市場には、包装、自動車、建築・建設、工業・機械、航空宇宙産業など、他にもいくつかの重要なエンドユーザー産業セグメントがあります。包装分野は、機能的で包装済みの便利な食品に対する需要の高まりにより、大きな市場シェアを占めています。自動車用プラスチックの分野では、軽量化と燃費向上のニーズを背景に、車体外板から内装部品までさまざまな用途にエンジニアリング・プラスチックが使用されています。建築・建設分野では、耐久性に優れ、パイプから断熱材まで幅広い用途に使用されています。工業・機械分野では、要求の厳しい用途で高い性能を発揮するエンジニアリングプラスチックが、航空宇宙プラスチック分野では、卓越した強度対重量比と熱安定性の特性により、エンジニアリングプラスチックが利用されています。

セグメント分析 樹脂種類別

エンジニアリングプラスチック市場におけるPETセグメント

ポリエチレンテレフタレート(PET)がエンジニアリングプラスチック市場を支配し、2024年の世界市場シェアの約23%を占めています。このセグメントの優位性は、主に包装、特にボトル製造、容器包装、フィルムやシートなどの幅広い用途によるものです。PETの人気は、優れた透明性、高強度、リサイクル性など、PETが特に食品・飲料包装用途に適しているという独自の特性に起因しています。このセグメントの成長は、食品、飲料、飲料水業界における持続可能なパッケージング・ソリューションに対する需要の増加によってさらに支えられています。主要メーカーは、環境に優しいPETの開発に注力し、特に包装の需要が伸び続けている新興国での世界的な需要の増加に対応するため、生産能力を拡大しています。

エンジニアリングプラスチック市場におけるフッ素樹脂セグメント

フッ素樹脂セグメントはエンジニアリングプラスチック市場で最もダイナミックなセクターとして台頭しており、2024年から2029年までの年平均成長率は約8%と予測されています。この著しい成長は、高い熱安定性、耐薬品性、耐候性などの優れた特性が高く評価される、航空宇宙、自動車、電子などの高性能産業における用途の増加が原動力となっています。このセグメントの拡大は、半導体製造や5Gインフラ開発などの新興用途で特に顕著です。各メーカーは、フッ素樹脂の性能特性を向上させるための研究開発に投資するとともに、より持続可能な製造方法の開発にも注力しています。このセグメントは、医療装置や再生可能エネルギー用途での採用が増加しており、成長軌道をさらに促進しています。

樹脂種類別の残りのセグメント

エンジニアリングプラスチック市場には、他にもいくつかの重要な樹脂の種類があり、それぞれが特定の産業用途に対応しています。液晶ポリマー(LCP)とPEEKプラスチックは、特に電子産業や航空宇宙産業などの高性能用途で脚光を浴びています。ポリアミド(PA)、ポリカーボネート(PC)、ポリブチレンテレフタレート(PBT)は、その機械的強度と熱安定性により、自動車や産業用途で引き続き重要な役割を果たしています。ポリメチルメタクリレート(PMMA)とポリオキシメチレン(POM)は、建築や精密工学の特殊用途に使用されています。スチレン共重合体(ABSプラスチックとSAN)は、家電と自動車用途で重要性を維持しています。これらの各セグメントは、材料科学の絶え間ない革新と応用分野の拡大により、市場の多様性と成長に独自の貢献をしています。

エンジニアリングプラスチック市場の地域別セグメント分析

アフリカのエンジニアリングプラスチック市場

アフリカのエンジニアリングプラスチックス市場は、消費パターンと産業用途の地域差が大きい。市場を牽引しているのは主に南アフリカとナイジェリアで、これらの国々は産業発展と経済状況に基づいて明確な成長軌道を示しています。この地域の成長を支えているのは、自動車製造、包装用途、建設活動への投資の増加であり、各国は経済力と産業政策に基づいて特定のエンドユーザー別産業に注力しています。

南アフリカのエンジニアリングプラスチック市場

南アフリカは、その確立された製造基盤と多様な産業用途により、アフリカのエンジニアリングプラスチック市場を支配している。同国の市場を牽引しているのは、堅調な自動車産業、航空宇宙産業、包装用途の成長です。南アフリカは、自動車生産と航空宇宙部品製造における重要な地位に支えられ、2024年にはエンジニアリングプラスチックの市場シェア約30%を占めます。同国のエンプラ消費は特に自動車セクターで好調で、アフリカにおける重要な製造拠点としての地位を維持しています。

ナイジェリアのエンジニアリングプラスチック市場

ナイジェリアは、アフリカにおける工業用エンジニアリングプラスチックの最もダイナミックな成長市場であり、2024~2029年の成長率は約6%と予測されています。同国の市場拡大の主な要因は、自動車生産への投資の増加と包装産業の成長です。アフリカ最大の自動車生産国であるナイジェリアは、エンジニアリングプラスチックの用途、特に自動車部品やコンポーネントに大きなビジネスチャンスをもたらしています。同国の成長は、産業基盤の拡大と国内生産活動の活発化がさらに後押ししています。

アジア太平洋地域のエンジニアリングプラスチック市場

アジア太平洋地域は、エンジニアリングプラスチックの世界最大の市場であり、多様な産業用途と国によって異なる市場成熟度を特徴としています。この地域には、中国、日本、韓国などの主要な製造拠点に加え、インドやマレーシアなどの新興市場も含まれます。市場を牽引しているのは、これらの国々における電気・電子製造、自動車生産、包装用途の堅調な成長です。

中国のエンジニアリングプラスチック市場

中国は、アジア太平洋地域のエンジニアリングプラスチック市場において支配的な地位を維持しており、2024年の市場シェアは約63%。同国の市場リーダーシップは、特に電気・電子製造業、自動車製造業、パッケージング産業を中心とする巨大な製造基盤の上に築かれています。中国市場の特徴は、製造能力と技術進歩への継続的な投資に支えられた、国内の生産能力の高さと整備されたサプライチェーン・ネットワークです。

中国のエンジニアリングプラスチック市場の成長

2024〜2029年の年平均成長率(CAGR)は約8%と予測され、成長率でも中国がこの地域をリードしています。同国の成長軌道の原動力となっているのは、電気自動車生産の急速な拡大、電子機器製造の増加、国内消費の拡大です。中国市場は、特にエンジニアリングプラスチックの主要な消費者である自動車や電子機器製造などの分野で、産業の高度化と技術革新を促進する政府のイニシアチブの恩恵を受けています。

ヨーロッパのエンジニアリングプラスチック市場

欧州のエンジニアリングプラスチック市場は、成熟した産業基盤と、様々な製造分野における高い技術水準を特徴としています。この地域の市場はドイツが牽引し、イタリア、フランス、ロシア、イギリスが大きく貢献しています。同市場は、好調な自動車製造業、先進的な航空宇宙産業、持続可能な製造慣行の重視の高まりから、これらの国々から利益を得ています。

ドイツのエンジニアリングプラスチック市場

ドイツは、堅調な自動車産業、高度な製造能力、技術革新への強い関心によって、ヨーロッパ最大のエンジニアリングプラスチック市場の地位を維持しています。ドイツの優位性は、2024年の市場シェア約20%に反映されています。ドイツの市場は、自動車用途、電気・電子製造業、産業機械製造業が特に強い。

イギリスのエンジニアリングプラスチック市場

イギリスはヨーロッパで最も急成長しているエンジニアリングプラスチック市場で、2024~2029年の成長率は約7%と予測されています。同国の成長の主因は、好調な航空宇宙産業、拡大する電子部門、持続可能な製造技術への投資の増加です。英国市場は、航空宇宙製造と技術革新の主要拠点としての位置づけから特に恩恵を受けています。

中東のエンジニアリングプラスチック市場

中東のエンジニアリングプラスチック市場の特徴は、産業の多様化と製造能力への投資の増加です。サウジアラビアがこの地域の市場をリードし、アラブ首長国連邦が最も速い成長軌道を示しています。この地域の市場を牽引しているのは、主に包装用途、建設活動、電気・電子製造への投資の増加です。同市場は、これらの国々で進行中の産業開発プログラムや、経済の多様化に向けた重点的な取り組みが増加していることが要因となっています。

北米のエンジニアリングプラスチック市場

北米のエンジニアリングプラスチックス市場は、主要各国で技術的進歩が著しく、産業用途も多様化しています。米国は強力な製造基盤と技術力を活かしてこの地域の市場をリードしており、メキシコは最も急成長している市場として浮上しています。同地域の市場の特徴は、自動車製造、航空宇宙用途、パッケージング産業からの旺盛な需要であり、強力な研究開発能力と確立された製造インフラに支えられています。

南米のエンジニアリングプラスチック市場

南米のエンジニアリングプラスチック市場は大きな成長の可能性を秘めており、ブラジルが地域市場をリードしている一方、アルゼンチンが最も速い成長率を示しています。この市場の特徴は、自動車製造への投資の増加、パッケージング用途の拡大、産業インフラの拡大です。この地域の発展を支えているのは、産業の成長を促進する政府の取り組みと、さまざまな分野での国内製造能力の向上です。

エンジニアリングプラスチックス産業の概要

エンジニアリングプラスチック市場のトップ企業

エンジニアリングプラスチック市場は、技術革新と拡大戦略を積極的に追求する大手メーカー間の激しい競争が特徴。各社は、環境問題の高まりに対応するため、リサイクル製品やバイオベースの代替品など、持続可能なソリューションの開発に注力しています。主要市場や研究センターの近くに戦略的に生産施設を配置することで、より優れた品質管理と市場の需要への迅速な対応を可能にし、経営の俊敏性を実証しています。各メーカーは、特にアジア太平洋地域などの高成長地域において、合弁事業やパートナーシップを通じてグローバルな事業展開を進めています。製品革新の取り組みの中心は、電気自動車、5Gインフラ、医療装置といった新たな用途に向けた特殊グレードの開発です。各社はまた、地域の流通業者との戦略的提携を通じて流通網を強化する一方で、機械的リサイクル施設や循環型経済への取り組みに投資しています。

多角化した化学コングロマリットが市場を支配

エンジニアリングプラスチックの世界市場は、大手多国籍化学コングロマリットと専門メーカーが混在する断片的な競争環境となっています。大手メーカーは、統合されたサプライチェーン、広範な研究開発能力、幅広い製品ポートフォリオを活用して、複数の地域で市場ポジションを維持しています。市場構造は樹脂の種類によって異なり、PEEKやLCPのように高度に統合された分野もあれば、PETやPAのように比較的断片化された分野もあります。アジアのメーカー、特に中国のメーカーは、生産能力の拡大と競争力のある価格戦略によって市場シェアを拡大しつつあります。

業界は、特に高機能ポリマーのような特殊なセグメントにおいて、M&Aによる大きな統合を目撃しています。企業は、製品ポートフォリオを強化し、独自の製造プロセスへのアクセスを得るために、技術に特化した企業を買収しています。原料供給を確保し、バリューチェーンにおける地位を強化しようとするメーカー各社の動きから、垂直統合戦略が顕著になりつつあります。地域のプレーヤーはグローバル企業と戦略的提携を結んで市場でのプレゼンスを拡大し、先端技術にアクセスする一方、既存プレーヤーは新興市場に参入するために地元メーカーを買収しています。このダイナミックな動きは、主要プレーヤーの戦略的策略を浮き彫りにしたプラスチック市場の分析にも表れています。

イノベーションと持続可能性が将来の成功を牽引

エンジニアリングプラスチック市場での成功は、性能基準を維持しながら持続可能なソリューションを開発する企業の能力にかかっています。既存プレーヤーは、競争力を維持するために、リサイクル素材の提供拡大、循環型経済への取り組みへの投資、バイオベースの代替品開発に注力する必要があります。技術サポートとカスタマイズ能力を通じてエンドユーザーと強い関係を築くことは、市場での成功にとって極めて重要になっています。企業は、成熟市場と新興市場においてバランスの取れた地理的プレゼンスを維持しながら、電気自動車や電子機器などの高成長アプリケーションにおける地位を強化する必要があります。

新規参入企業やチャレンジャー企業は、大手企業のプレゼンスが限られているような特殊用途やニッチ市場に注力することで、市場シェアを拡大することができます。成功要因としては、業界の特定の課題に対する革新的なソリューションの開発、強力な販売網の確立、既存プレーヤーとの戦略的パートナーシップの形成などが挙げられます。また、リサイクルや環境保護に関する潜在的な規制の変更も考慮する必要があります。変化する市場環境に適応する柔軟性を維持しながら、主要成長地域で製造能力を構築することは、市場で長期的に成功するために極めて重要です。エンジニアリングプラスチックスの技術は、新たなニーズに対応したエンジニアリングプラスチックス製の高度な製品の開発を支えるものであり、技術革新の推進に果たす役割は計り知れません。

エンジニアリングプラスチック市場ニュース

- 2023年3月 Victrex PLCは、溶融積層造形法(FDM)や溶融フィラメント法(FFF)などの医療機器用添加剤の製造工程で使用するために特別に設計された新しいタイプのインプラント用PEEK-OPTIMAポリマーを発表。

- 2023年2月 ビクトレックス社(Victrex PLC)は、英国リーズ市に新たな製品開発施設を設立するなど、同社の医療部門であるInvibio Biomaterial Solutionsの拡大に向けた投資計画を明らかにしました。

- 2023年2月 Covestro AGは、薬物送達装置、ウェルネス機器、ウェアラブル機器、バイオ医薬品製造用の使い捨て容器などのヘルスケアおよびライフサイエンス用途向けにMakrolon 3638ポリカーボネートを発表。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー動向

- 4.1.1 航空宇宙

- 4.1.2 自動車

- 4.1.3 建築・建設

- 4.1.4 電気・電子

- 4.1.5 パッケージング

- 4.2 輸出入動向

- 4.2.1 フッ素樹脂貿易

- 4.2.2 ポリアミド(PA)貿易

- 4.2.3 ポリカーボネート(PC)貿易

- 4.2.4 ポリエチレンテレフタレート(PET)貿易

- 4.2.5 ポリメチルメタクリレート(PMMA)貿易

- 4.2.6 ポリオキシメチレン(POM)貿易

- 4.2.7 スチレン共重合体(ABSとSAN)の貿易

- 4.3 価格動向

- 4.4 リサイクルの概要

- 4.4.1 ポリアミド(PA)のリサイクル動向

- 4.4.2 ポリカーボネート(PC)のリサイクル動向

- 4.4.3 ポリエチレンテレフタレート(PET)のリサイクル動向

- 4.4.4 スチレン共重合体(ABS、SAN)のリサイクル動向

- 4.5 規制の枠組み

- 4.5.1 アルゼンチン

- 4.5.2 オーストラリア

- 4.5.3 ブラジル

- 4.5.4 カナダ

- 4.5.5 中国

- 4.5.6 EU

- 4.5.7 インド

- 4.5.8 日本

- 4.5.9 マレーシア

- 4.5.10 メキシコ

- 4.5.11 ナイジェリア

- 4.5.12 ロシア

- 4.5.13 サウジアラビア

- 4.5.14 南アフリカ

- 4.5.15 韓国

- 4.5.16 アラブ首長国連邦

- 4.5.17 イギリス

- 4.5.18 米国

- 4.6 バリューチェーンと流通チャネル分析

5. 市場セグメント分析(市場規模(単位:米ドル、数量)、2029年までの予測、成長見込みの分析を含む

- 5.1 エンドユーザー産業

- 5.1.1 航空宇宙

- 5.1.2 自動車

- 5.1.3 建築・建設

- 5.1.4 電気・電子

- 5.1.5 工業・機械

- 5.1.6 包装

- 5.1.7 その他のエンドユーザー産業

- 5.2 樹脂の種類別

- 5.2.1 フッ素樹脂

- 5.2.1.1 種類別

- 5.2.1.1.1 エチレンテトラフルオロエチレン(ETFE)

- 5.2.1.1.2 フッ素化エチレンプロピレン(FEP)

- 5.2.1.1.3 ポリテトラフルオロエチレン(PTFE)

- 5.2.1.1.4 ポリフッ化ビニル(PVF)

- 5.2.1.1.5 ポリフッ化ビニリデン(PVDF)

- 5.2.1.1.6 その他のサブレジンタイプ

- 5.2.2 液晶ポリマー(LCP)

- 5.2.3 ポリアミド(PA)

- 5.2.3.1 種類別

- 5.2.3.1.1 アラミド

- 5.2.3.1.2 ポリアミド(PA)6

- 5.2.3.1.3 ポリアミド(PA) 66

- 5.2.3.1.4 ポリフタルアミド

- 5.2.4 ポリブチレンテレフタレート(PBT)

- 5.2.5 ポリカーボネート(PC)

- 5.2.6 ポリエーテルエーテルケトン(PEEK)

- 5.2.7 ポリエチレンテレフタレート(PET)

- 5.2.8 ポリイミド(PI)

- 5.2.9 ポリメチルメタクリレート(PMMA)

- 5.2.10 ポリオキシメチレン(POM)

- 5.2.11 スチレン共重合体(ABSおよびSAN)

- 5.3 地域

- 5.3.1 アフリカ

- 5.3.1.1 国別

- 5.3.1.1.1 ナイジェリア

- 5.3.1.1.2 南アフリカ

- 5.3.1.1.3 その他のアフリカ地域

- 5.3.2 アジア太平洋

- 5.3.2.1 国別

- 5.3.2.1.1 オーストラリア

- 5.3.2.1.2 中国

- 5.3.2.1.3 インド

- 5.3.2.1.4 日本

- 5.3.2.1.5 マレーシア

- 5.3.2.1.6 韓国

- 5.3.2.1.7 その他のアジア太平洋地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 国別

- 5.3.3.1.1 フランス

- 5.3.3.1.2 ドイツ

- 5.3.3.1.3 イタリア

- 5.3.3.1.4 ロシア

- 5.3.3.1.5 イギリス

- 5.3.3.1.6 その他のヨーロッパ

- 5.3.4 中東

- 5.3.4.1 国別

- 5.3.4.1.1 サウジアラビア

- 5.3.4.1.2 アラブ首長国連邦

- 5.3.4.1.3 その他の中東地域

- 5.3.5 北米

- 5.3.5.1 国別

- 5.3.5.1.1 カナダ

- 5.3.5.1.2 メキシコ

- 5.3.5.1.3 米国

- 5.3.6 南米

- 5.3.6.1 国別

- 5.3.6.1.1 アルゼンチン

- 5.3.6.1.2 ブラジル

- 5.3.6.1.3 その他の南米地域

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

-

-

- 6.4.1 Alfa S.A.B. de C.V.

- 6.4.2 BASF SE

- 6.4.3 Celanese Corporation

- 6.4.4 CHIMEI

- 6.4.5 Covestro AG

- 6.4.6 Dongyue Group

- 6.4.7 DuPont

- 6.4.8 Far Eastern New Century Corporation

- 6.4.9 Indorama Ventures Public Company Limited

- 6.4.10 LG Chem

- 6.4.11 Mitsubishi Chemical Corporation

- 6.4.12 SABIC

- 6.4.13 Solvay

- 6.4.14 Toray Industries, Inc.

- 6.4.15 Victrex

-

-

7. エンジニアリングプラスチックの経営幹部に対する主要戦略課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

エンジニアリングプラスチック産業のセグメント化

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、パッケージングをエンドユーザー産業別セグメントとしてカバー。フッ素樹脂、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレン系共重合体(ABS、SAN)は樹脂の種類別セグメント。アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米は地域別セグメントです。

市場の定義

- エンドユーザー産業 – パッケージング、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場の対象となるエンドユーザー産業です。

- 樹脂 – 本調査では、フッ素樹脂、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレンコポリマー、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態での消費を対象としています。リサイクルは個別の章に分かれています。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4段階の方法論に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家からの一次情報に基づいて、関連する変数や要因の中から、特定の製品セグメントと国に関連する定量化可能な主要変数(業界変数と外部変数)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

エンジニアリングプラスチック市場に関する調査FAQ

エンジニアリングプラスチックの世界市場規模は?

エンジニアリングプラスチックの世界市場規模は、2024年には1,228億1,000万米ドルに達し、年平均成長率6.90%で推移し、2029年には1,714億5,000万米ドルに達すると予測されています。

現在のエンジニアリングプラスチックスの世界市場規模は?

2024年、エンジニアリングプラスチックスの世界市場規模は1,228億1,000万米ドルに達する見込みです。

エンジニアリングプラスチックの世界市場における主要企業は?

Alfa S.A.B. de C.V.、CHIMEI、Far Eastern New Century Corporation、Indorama Ventures Public Company Limited、SABICがエンジニアリングプラスチックの世界市場で事業を展開している主要企業です。

エンジニアリングプラスチックの世界市場で最もシェアを占めているセグメントは?

エンジニアリングプラスチックスの世界市場では、電気・電子分野がエンドユーザー産業別で最大のシェアを占めています。

エンジニアリングプラスチックの世界市場で最大のシェアを占める地域は?

2024年、エンジニアリングプラスチックスの世界市場における地域別シェアはアジア太平洋地域が最大です。

エンジニアリングプラスチックの世界市場の対象年、2023年の市場規模は?

2023年のエンジニアリングプラスチックの世界市場規模は1,228億1,000万と推定されます。本レポートでは、エンジニアリングプラスチックの世界市場について、2017年、2018年、2019年、2020年、2021年、2022年、2023年の過去の市場規模を調査しています。また、2024年、2025年、2026年、2027年、2028年、2029年のエンジニアリングプラスチックの世界市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***