エネルギー貯蔵の世界市場(2025-2030):技術別、接続性別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

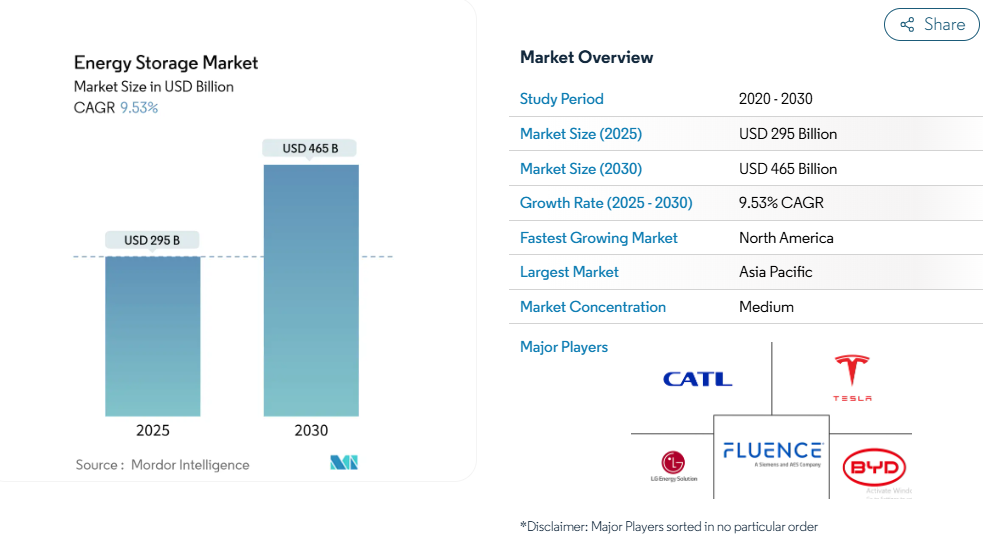

エネルギー貯蔵市場の市場規模は、2025年に2,950億米ドルと推定され、予測期間中(2025~2030年)の年平均成長率は9.53%で、2030年には4,650億米ドルに達する見込みです。

この規模拡大の背景には、バッテリーパックの価格下落、スタンドアロン・ストレージを優遇する政策インセンティブ、太陽光発電と風力発電のポートフォリオ拡大に伴う柔軟な容量に対するニーズの高まりがあります。

リチウム鉄リン酸塩(LFP)技術の急速なコスト低下、6時間以上のバッテリーエネルギー貯蔵システム(BESS)への軸足、加速する輸送の電化はすべて、現在の成長軌道を強化するものです。

競争力学も同様に流動的です: 中国のサプライヤーはコストリーダーシップとグローバル契約を追求し、北米と欧州のインテグレーターはソフトウェア、グリッド形成制御、安全コンプライアンスを重視しています。長寿命技術である熱電池、重力電池、フロー電池は、数時間の発送可能性と低ライフタイム・コストを重視する市場でリチウムイオンを補完し始めています。

レポートの主なポイント

- 地域別では、アジア太平洋地域が2024年のエネルギー貯蔵市場シェアの43%を占めて首位に立ち、2030年までのCAGRは北米が最速の14.5%を記録する見込み。

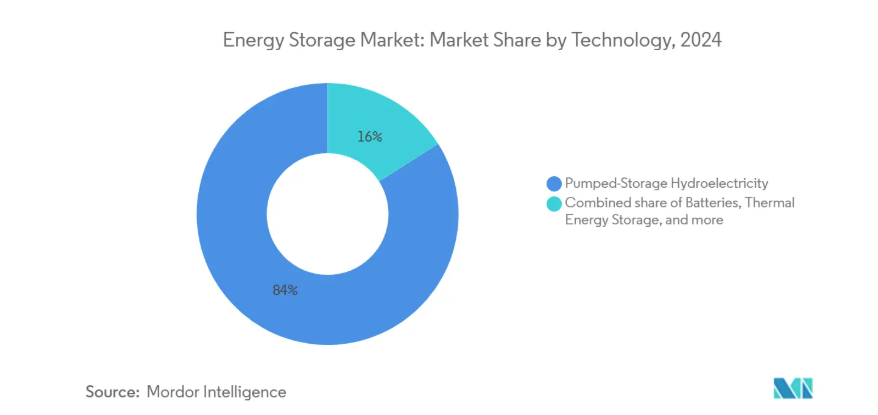

- 技術別では、揚水発電が2024年の売上高の84%を占め、バッテリーシステムは2025年から2030年にかけて年平均成長率16.5%で拡大すると予測。

- 接続性別では、オングリッドシステムが2024年のエネルギー貯蔵市場規模の90%を占めましたが、オフグリッドの導入は2030年まで年平均成長率12.3%で進展しています。

- アプリケーション別では、グリッドスケールのユーティリティ・プロジェクトが2024年のエネルギー貯蔵市場規模の64%を占め、EV充電と輸送ソリューションは2030年まで年平均成長率16.6%で成長する見込み。

LFP電池の急速なコスト低下が6時間超のBESS採用を促進

2024年に115ドル/kWhという記録的な低価格を達成したことで、LFPは長時間BESSの主力ケミストリーとして確固たる地位を確立しました[1]。中国の供給過剰はバイヤーの影響力を強め、アメリカやヨーロッパでのマルチギガワット調達を加速させています。

市場変革を加速するグリッド規模インセンティブ制度

米国のインフレ抑制法(IRA)に基づく投資税額控除により、2024年には1,190万kWの蓄電池が追加され、2025年には1,820万kWのパイプラインが確保されました。同様の勢いは、再生可能エネルギーの普及率向上を義務付けるEUの再生可能エネルギー指令IIIや、フローバッテリーの技術革新を促進する中国の長期貯蔵目標からも生まれています。カリフォルニア州エネルギー委員会の長時間パイロットのための2億7000万米ドルのプログラムのような公的助成金は、研究室と商業規模のギャップを埋めています。

GCCの再生可能エネルギー統合義務化目標が火力とCAESを後押し

サウジアラビアの7.8GWhのBESS受注と2.5GW/12.5GWhの後続契約は、2030年までに15GWの新しい太陽光発電を統合するという国家戦略をサポートします。熱貯蔵と圧縮空気エネルギー貯蔵(CAES)は、この地域の暑い気候と広大な塩の洞窟に適しており、高温貯蔵設計の輸出可能なノウハウに拍車をかけています。

フライホイールとBESSに拍車をかけるデータセンターの電力品質要求

そのため、北バージニア、テキサス、北欧のハイパースケールハブでは、稼働時間を守るためにバッテリーと組み合わせたミリ秒レスポンスのフライホイールが登場しています。ストレージ・ベンダーは、高い出力対エネルギー比と高度な熱管理を、この有利なニッチに対応させています。

新しい揚水発電を制限する適切な貯水池サイトの希少性

揚水発電は現在でも世界中で約9,000GWhの電力を貯蔵していますが、ヨーロッパ、日本、北米の一部ではグリーンフィールドの見込みはほとんどありません。許認可には8年以上かかることもあり、この技術のコスト面での優位性が損なわれています。エナジーボールトのサルデーニャ・プロジェクトなど、廃坑を再利用したクローズド・ループ・コンセプトや重力システムは、長期運転のオプションを維持することを目的としていますが、同等の規模ではまだ実証されていません。

都市部の貯蔵コストを増加させる火災安全規制

NFPA 855のような基準は、高価な検知、換気、消火パネルを強制し、都市部のBESS資本コストに15~25%を追加します。現在、米国のいくつかの州法では、200MWhを超えるプロジェクトに対して段階的な承認を義務付けており、大規模な設備は都市部から離れた場所にシフトしています。開発者は、リチウム鉄リン酸塩ラック、容器レベルの隔離、より厳しい火災伝播テストに合格する新しいナトリウムイオンシステムで対応しています。

セグメント分析

技術別: 水力発電の優位性に挑戦するバッテリー

2024年のエネルギー貯蔵市場規模のうち、電池システムは490億米ドルを占め、2030年まで年平均成長率16.5%で拡大すると予測。115米ドル/kWh以下のLFPパックにより、8時間ディスパッチが可能になり、毎日の裁定サイクルで従来の揚水発電に対抗できるようになっています。一方、揚水発電のエネルギー貯蔵市場シェアは、貯水池サイトの不足、長い許認可サイクル、環境制約によりヨーロッパと日本での新規プロジェクトが停滞したため、2024年には84%に低下。

火力、重力、フロー電池は、数日または1週間の貯蔵が必要な場合に支持を集めています。最近の4億500万米ドルの資金調達に支えられた鉄空気技術は、100時間の放電ウィンドウを約束し、亜鉛臭素とバナジウムのフロースタックはリチウム供給リスクを回避します。ハイブリッド・トポロジーは、重力またはCAESモジュールがベースロード放電を供給し、バッテリーがグリッド・イベント後の最初の数分間でアンシラリー・サービスを処理します。

接続性によって: グリッド統合がエネルギー市場を再形成

周波数制御、予備力市場、送電設備のアップグレード延期における役割を強化し、2024年の収益の90%をオングリッド資産が占めます。オフグリッドとマイクログリッドの導入は、現在わずか10%に過ぎませんが、遠隔地の鉱山、島、地方の診療所がディーゼルの代替と回復力を求めているため、年平均成長率12.3%で増加しています[3]。

ハイブリッド・システムは境界を曖昧にします。データセンターと病院は、通常は接続し、停電時には切り離す「アイランド型」プロジェクトを委託しています。このようなユーティリティはエネルギー貯蔵市場を拡大し、インテグレーターがユーティリティ、商業、コミュニティの各分野でソフトウェア・スタックを再利用できるようにします。

アプリケーション別: EVインフラが新たな需要を牽引

グリッド規模の公益事業プロジェクトは、2024年のエネルギー貯蔵市場規模の64%を占め、資源充足義務を下支えします。太陽光発電や風力発電と併設することで、グリッド接続の待ち時間を最小限に抑えながら、連邦政府や州のインセンティブを活用するケースが増えています。ACEN Australiaの200MW/400MWhのニューイングランドBESSは、グリッド形成制御を装備しており、かつては同期機械にのみ使用されていた安定性機能を統合する傾向を例証しています。

EV充電と輸送用途は、2030年まで年平均成長率16.6%で拡大すると予測されています。バッテリーバッファ式の超急速充電器は、配電システムのアップグレードを制限すると同時に、デマンドチャージの節約を実現します。フリート・デポはロードシフトのために定置型パックを使用し、デポのバッテリーを車載バッテリーと調整するV2Gソフトウェアによって管理され、市場参入を集約します。家庭用、商業用、産業用のビハインド・ザ・メーター・システムは、ダイナミック・タリフと停電に関連した回復力計画によって促進されます。

地域分析

アジア太平洋地域は2024年の売上高の43%を占め、サプライチェーンのスケールアップの中心。2025年の再生可能エネルギー比率33%という目標に後押しされ、中国だけで2024年に81GWhを導入。インドでは、2025年に初の独立型ユーティリティBESSが導入され、ハイブリッド再生可能エネルギーパークを目指した新たな調達サイクルの到来を示唆しています。

北米は、2030年までのCAGRが14.5%と予測される急成長地域。IRAの独立型蓄電に対する直接的なインセンティブは、以前のソーラー・カップリング要件をフラット化し、カリフォルニアとテキサスを中心としたギガワット規模のパイプラインを解放しました。米国エネルギー情報局は、2025年には太陽光発電の増加に次ぐ1,820万kWの新規電力供給能力がバッテリーに供給されると予測しています[5]。異常気象による停電後の回復力を重視する地域は、マイクログリッドとコミュニティ・ストレージ・スキームへの需要をさらに強化しています。

ヨーロッパは2023年に前年比94%の容量増加を記録し、17.2GWhに到達。ドイツは、高い小売価格と合理化された許認可に後押しされ、2024年後半までに1.9GWhの大規模システムが稼動し、圧倒的な強さを誇ります。イギリスとフランスはその後塵を拝していますが、容量市場の収益とグリッド・バランシング・サービスに支えられた数十GWのパイプラインを持っています。家庭用から電力事業規模へのシフトは、トタルエナジーズのドイツの新しい100MW/200MWhのサイトに顕著で、これは日中の平滑化のために太陽光発電と2時間のストレージを組み合わせたものです。

競争環境

エネルギー貯蔵市場の競争は激しく、多次元的です。CATLはバッテリーの出荷量をリードしており、規模を活かして19 GWhのUAEからの受注など、輸出契約への積極的な入札を行っています。テスラは、セル供給とインバータ電子機器およびソフトウェアを組み合わせ、最近Intersect Power社から15.3GWhのBESS契約を獲得しました。シーメンスとAESの合弁会社であるフルエンスは、グリッドサービスとデジタル分析に重点を置いていますが、契約の遅れとマージンの圧力を受け、2025年のガイダンスを縮小しました。

石油・ガスメジャーが参入先を探す中、統合が進行中。TotalEnergies はプロジェクト開発とグリッド・サービスのノウハウを内製化するために Kyon Energy を買収。長期的なニッチ分野では、Energy Vault、Hydrostor、Form Energyが、それぞれ重力、圧縮空気、鉄空気化学に賭けて、4億米ドルを超えるシリーズCおよびシリーズDのラウンドを確保。マルチサービス・スタッキング(周波数応答、容量、混雑緩和)を収益化するソフトウェア・レイヤーは、ハードウェア・コストが収束しつつある現在、重要な差別化要因として浮上しています。

最近の産業動向

- 2025年5月 TotalEnergies社は、合計100MW/200MWhのドイツの6つの蓄電池プロジェクトを開始。

- 2025年5月 サウジアラビアの電力会社が今後15GWの太陽光発電容量をサポートするために250GW/1250GWhのBESSを契約

- 2025年4月 EVLO、アメリカ領サモアで初の蓄電プロジェクトを開始。

- 2025年2月 ACENオーストラリアがニューイングランド・ソーラー・ファームで200MW/2時間のBESSの建設を開始。

エネルギー貯蔵産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 レポートのスコープ

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場牽引要因

4.2.1 LFP 電池の急速なコスト低下が 6 時間超 BESS の普及を促進(アジア太平洋地域

4.2.2 グリッド規模の奨励制度(IRA-アメリカ、EU RED III、中国長期義務化

4.2.3 GCC の再生可能エネルギー統合義務目標が火力と CAES を後押し

4.2.4 フライホイールと BESS を促進するデータセンターの電力品質需要(NA、北欧)

4.2.5 定置ストレージを必要とするEV充電コリドー建設

4.2.6 企業のPPA急増がメーター裏蓄電を誘発(EU、AUS)

4.3 市場の阻害要因

4.3.1 新規揚水発電を制限する適切な貯水池サイトの不足(EU、日本)

4.3.2 フロー電池のスケールアップを阻むバナジウム/亜鉛電解質の供給不安定性

4.3.3 厳しい消防法(NFPA 855、IEC 62933)が都市部の BESS CAPEX を引き上げ

4.3.4 新興市場における収益積み上げの不確実性

4.4 サプライチェーン分析

4.5 政府の政策と規制

4.6 技術的展望

4.7 エネルギー貯蔵の価格動向と予測

4.8 設置容量と展開分析

4.9 ポーターの5つの力

4.9.1 サプライヤーの交渉力

4.9.2 買い手の交渉力

4.9.3 新規参入者の脅威

4.9.4 代替品の脅威

4.9.5 競争ライバルの激しさ

5. 市場規模と成長予測

5.1 技術別

5.1.1 電池(リチウムイオン電池、固体Li電池、ナトリウムイオン電池、鉛蓄電池、ナトリウム硫黄電池、フロー電池(バナジウム電池、臭化亜鉛電池)

5.1.2 揚水発電

5.1.3 熱エネルギー貯蔵(顕熱(溶融塩、水)、潜熱(相変化材料)、熱化学)

5.1.4 圧縮空気エネルギー貯蔵

5.1.5 液体空気/極低温貯蔵

5.1.6 フライホイール式エネルギー貯蔵

5.1.7 重力式エネルギー貯蔵

5.1.8 水素を利用した貯蔵(電力から水素への変換)

5.1.9 その他の新興技術(鉄空気、亜鉛空気)

5.2 接続性別

5.2.1 オングリッド

5.2.2 オフグリッド

5.3 アプリケーション別

5.3.1 グリッド規模のユーティリティ(フロント・オブ・メーター)

5.3.2 家庭用(ビハインド・ザ・メーター

5.3.3 商業・産業用ビハインド・ザ・メーター

5.3.4 データセンターと重要施設

5.3.5 遠隔地およびオフグリッド/マイクログリッド

5.3.6 その他(輸送・鉄道電化、EV充電インフラ、送配電延期)

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 イギリス

5.4.2.2 ドイツ

5.4.2.3 フランス

5.4.2.4 スペイン

5.4.2.5 北欧諸国

5.4.2.6 ロシア

5.4.2.7 その他のヨーロッパ諸国

5.4.3 アジア太平洋

5.4.3.1 中国5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 ASEAN諸国

5.4.3.6 その他のアジア太平洋諸国

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 その他の南米アメリカ

5.4.5 中東・アフリカ

5.4.5.1 アラブ首長国連邦

5.4.5.2 サウジアラビア

5.4.5.3 南アフリカ

5.4.5.4 エジプト

5.4.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 Contemporary Amperex Technology Co. Ltd. (CATL)

6.4.2 LG Energy Solution Ltd.

6.4.3 Tesla Inc.

6.4.4 BYD Co. Ltd.

6.4.5 Fluence Energy Inc.

6.4.6 Wartsila Energy

6.4.7 Siemens Gamesa Renewable Energy

6.4.8 GS Yuasa Corporation

6.4.9 NGK Insulators Ltd.

6.4.10 Samsung SDI Co. Ltd.

6.4.11 General Electric (Vernova)

6.4.12 ABB Ltd.

6.4.13 Hitachi Energy Ltd.

6.4.14 Eaton Corporation

6.4.15 Mitsubishi Power Americas |

6.4.16 AES Corporation

6.4.17 Voith Hydro GmbH

6.4.18 ANDRITZ AG

6.4.19 Hydrostor Inc.

6.4.20 Highview Powe

6.4.21 Amber Kinetics Inc

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***