エマルジョンコーティングのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エマルジョンコーティング市場は予測期間中に4%以上のCAGRを記録する見込み

COVID-19パンデミックの影響が市場成長の妨げになる可能性大。

環境に優しい塗料へのシフトが、今後数年間で市場にチャンスをもたらす可能性大。

アジア太平洋地域が市場を支配し、予測期間中に最も高いCAGRを記録する見込み。

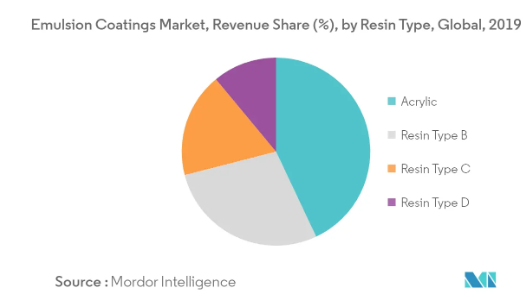

アクリル樹脂が主要セグメントに

- アクリル樹脂は、メタクリル酸エステル(メタクリル酸エステル)やアクリル酸エステル(アクリル酸エステル)の重合によって製造される熱可塑性樹脂です。アクリル樹脂は、コーティング液の透明性、高い着色力、耐紫外線性などの特性を発現します。アクリル樹脂は水性塗料に多く使用され、VOCの排出量が少ないのが特徴です。

- アクリル樹脂はエマルジョン塗料市場全体の約30%を占めています。アクリルエマルション塗料は疎水性、耐アルカリ性、耐食性、耐久性に優れています。

- これらの特性により、タンク、橋梁、構造用鋼、コンクリート構造物、鉄道車両などの建築用途に使用されています。

- さらに、水性アクリル塗料は、VOCが環境の大気質に与える悪影響など、環境問題への懸念から高い需要があり、予測期間中にエマルジョン塗料市場が大きく成長しています。

アジア太平洋地域が市場を支配

- アジア太平洋地域が市場を支配すると予想されます。この地域では、中国がGDPで最大の経済大国です。中国は最も急速に台頭している経済国のひとつであり、現在では世界最大の生産国のひとつとなっています。同国の製造業は、同国経済への主要な貢献者のひとつです。

- 中国の第13次5カ年計画は2016年に始まり、同国のエンジニアリング・調達・建設(EPC)業界にとって重要な年となりました。これに加え、同国はこの年、国内外で新たなビジネスモデルに乗り出しました。2013年以降、建設セクターの成長は鈍化しましたが、それでもGDPに大きく貢献しています。

- 中国は世界最大の自動車メーカー。同国の自動車部門は、燃費を確保し、排出ガスを最小限に抑える(同国における公害の深刻化による環境問題への関心の高まりによる)製品製造に注力することで、製品の進化を図ってきました。

- 生産台数は2020年までに3,000万台に達すると予想され、これは「メイド・イン・チャイナ2025」イニシアティブの支援によるもので、既存の低コスト大量生産から高付加価値の先端製造へのアップグレードが期待されています。2017年に発表された「自動車中長期発展計画」は、今後10年間で中国を強力な自動車大国にすることを目標としています。

- このような要因から、同地域のエマルジョン塗料市場は予測期間中に安定した成長が見込まれます。

エマルジョン塗料産業の概要

エマルジョン塗料市場は部分的に統合されています。同市場の主要企業には、AkzoNobel N.V.、NIPSEA GROUP、PPG Industries, Inc.、RPM International Inc.、The Sherwin-Williams Companyなどがあります。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 水性コーティング剤の需要急増

- 4.1.2 新興国における建築・建設産業の増加

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 COVID-19パンデミックの影響

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターズファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場区分

- 5.1 樹脂の種類別

- 5.1.1 アクリル

- 5.1.2 酢酸ビニルエチレン

- 5.1.3 ポリウレタン

- 5.1.4 その他の樹脂種類

- 5.2 用途

- 5.2.1 航空宇宙

- 5.2.2 自動車

- 5.2.3 建築・建設

- 5.2.4 食品加工

- 5.2.5 家電製品

- 5.2.6 海洋

- 5.2.7 繊維

- 5.2.8 その他の用途

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋諸国

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

6.4.1 AkzoNobel N.V.

-

- 6.4.2 Berger Paints India Limited

-

- 6.4.3 CARPOLY

-

- 6.4.4 Chemetall

-

- 6.4.5 Chugoku Marine Paints

-

- 6.4.6 Hempel A/S

-

- 6.4.7 Jotun

-

- 6.4.8 Kansai Paint Co. Ltd

-

- 6.4.9 Mascoat

-

- 6.4.10 NIPSEA GROUP

-

- 6.4.11 PPG Industries, Inc.

-

- 6.4.12 RPM International Inc.

-

- 6.4.13 Sika AG

-

- 6.4.14 The Sherwin-Williams Company

-

- 6.4.15 Yip’s Chemical Holdings Limited

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 環境に優しい塗料への市場シフト

エマルジョン塗料市場に関する調査FAQ

現在のエマルジョンコーティング市場規模は?

エマルジョン塗料市場は予測期間中(2025-2030年)に4%を超えるCAGRを記録すると予測されています。

エマルジョン塗料市場の主要企業は?

AkzoNobel N.V.、NIPSEA GROUP、PPG Industries, Inc.、RPM International Inc.、The Sherwin-Williams Companyがエマルジョン塗料市場で事業を展開している主要企業です。

エマルジョン塗料市場で最も急速に成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

エマルジョン塗料市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域がエマルジョンコーティング市場で最大の市場シェアを占めます。

エマルジョンコーティング市場の対象年数は?

エマルジョン塗料市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年についてカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のエマルジョンコーティング市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***