排ガス規制触媒のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

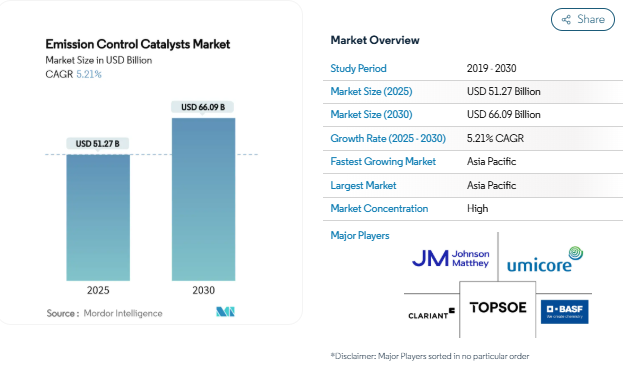

排出ガス制御触媒の市場規模は2025年に512億7,000万米ドル、2030年には660億9,000万米ドルに達し、年平均成長率は5.21%で推移する見通し。世界的な排ガス規制の強化、新興国における堅調な内燃機関需要、継続的な触媒技術革新がこの拡大を支えています。EU、アメリカ、中国、インドの規制機関は、粒子状物質とNOxの規制を強化し、新車への高度な後処理技術の採用にほぼ拍車をかけています。自動車メーカーは同時に、触媒の配合を改良して貴金属担持量を低減し、価格変動を相殺し、性能を損なうことなくプラチナ代替を加速している。また、大気質規制の対象が定置式排出源にまで拡大するのに伴い、産業用および発電用の顧客も同様の技術を採用している。このため、排ガス規制用触媒市場は、自動車用触媒の生産台数 の安定と産業用触媒の採用拡大という2つの成長エンジンから恩恵を受 け、堅調な見通しを支えている。

オンロードとオフロードの排出ガス規制の厳格化

ユーロ7規制は、許容微粒子レベルを引き下げ、実走行試験を義務付け、ガソリン微粒子フィルタとアップグレードされた三元触媒の普遍的な使用を強制[1]欧州理事会、「欧州理事会はユーロ7規制で合意」、consilium.europa.eu 。同様の野心が中国VI規制とインドBS VI規制を形成し、アジアの車両全体にSCRとGPFの普及を推進しています[2]。北米のオフロード 4 次基準は、建設機械や農業機械にも同等の厳しさを適用し、触媒の需要を拡大しています。これらの枠組みは、特に発展途上国がベストプラクティスの法規制を模倣する中で、排ガス規制触媒市場が成長の勢いを維持することを保証するものです。

小型車と大型車の生産台数が急回復

2024 年の世界の小型車生産台数は 8%増加し、商用車生産台数はインフ ラ重視の経済圏で力強く回復して、触媒の出荷台数の増加に直結。この好転は新たな規制段階と重なり、OEM は生産台数の増加にもかかわらず、より高度な後処理装置の搭載を余儀なくされている。大型車の電動化の進展はまだ緩やかであるため、ディーゼル SCR と DOC ソリューションは 2030 年まで不可欠であり続けることになります。このような生産台数の回復と規制強化の相互作用は、触媒メーカーの健全な受注パイプラインを支えています。

大気質と公衆衛生に対する関心の高まり

中国とインドの大都市では現在、PM2.5超過が重大な健康リスクとして指摘され、市町村の低排出ガスゾーンや自動車検査制度の施行が加速しています。政府が行った健康コストに関する研究では、汚染がもたらす影響は年間2兆9,000億米ドルに上ると評価されており、交通機関や産業界全体で利用可能な最善の制御技術を義務付けるという政治的決意が強まっています。こうして、99%の汚染物質転換が可能な触媒は、法令遵守の手段から公衆衛生の保護手段へと移行し、排出ガス規制触媒市場の長期的需要が定着することになります。

産業部門と電力部門による採用の増加

石炭火力発電所がSCRユニットを改修し、ガスタービンがより厳しいNOxとCOの閾値を満たすために酸化触媒を追加するにつれて、定置システムのCAGRが最速の6.54%を記録。データセンターのバックアップ発電機も、地域の許可を得るために同様の処置が必要です。産業への導入は、すでに年間3,500万トンのCO₂換算排出を防止していると推定され、政策支援を強化する測定可能な気候コベネフィットを実証しています。このような多様化は、将来の自動車台数の減少に対して市場を緩和します。

価格変動と迫り来るパラジウム余剰がOEMの購入を抑制

World Platinum Investment Council(世界白金投資評議会)は、 リサイクルが拡大し、鉱山供給が堅調に推移するため、 2025年までに900koz近いパラジウムが供給不足から余剰 に転じると予想。自動車メーカーは、プラチナの代替を強化し、表面 をナノ加工してPGMの装填量を減らし、触媒コストを削 減することでこれに対応する予定。短期的なボラティリティは依然として調達を複雑にし、OEMを長期契約と多様な調達戦略に向かわせる。

加速するBEVの普及が自動車触媒需要の伸びを削ぐ

バッテリーEVの販売台数は、2030年までに世界の軽自動車需要の30%に達する勢いであり、将来の排気ガス後処理装置の数量が直接的に減少することになります。ハイブリッド車とプラグイン・ハイブリッド車は三元触媒を維持するものの、ヨーロッパと中国がこのシフトを主導し、ユニットの損失を一部相殺。商用車の電動化は、積載量と充電の制約から遅れており、長距離トラック輸送におけるSCR需要を保護。2027年までの純影響は中程度にとどまるが、総所有コストの平準化が進むにつれて、それ以降は影響が拡大。

セグメント分析

金属別: 供給転換期におけるパラジウムの優位性

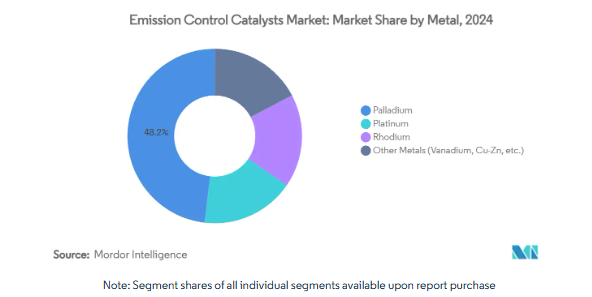

2024年の排ガス規制用触媒市場の48.16%はパラジウムが占め、ガソリン用三元触媒におけるパラジウムの優位性を下支え。プラチナは代替率の上昇を背景に35%近くを占め、ロジウムは独自のNOx選択性によって12%のシェアを維持。この両者を合わせた2024年の排ガス規制触媒市場規模は約247億米ドル。OEMメーカーがパラジウムの余剰リスクを軽減するた めに金属ミックスのバランスを調整するため、プラチナの年平均 成長率は6.71%となり、プラチナが最も急伸する見込み。液状ガリウムパラジウム合金やナノ構造クラスターな どの新しい用途は、はるかに低い添加量で同等の変換能 を約束するため、コスト上昇余地が拡大する。

メーカーは、PGMを再生利用するクローズドループ・リサイクルをますます導入し、供給を平滑化してキャッシュ・エクスポージャーを低下させている。南アフリカの鉱山主は設備投資を見直したが、長期的な触媒研 究によると、希薄燃焼エンジンやメタノールエンジンではパラジウ ムが引き続き使用されているとのこと。このため、排出ガス規制触媒市場は、10 年を通じて相対的なシェアが変化しても、マルチメタルの基盤を維持することになる。

技術別 新たな技術革新に阻まれるTWCのリーダーシップ

三元触媒は、世界のガソリン車にほぼ普遍的に搭載されていることを反映して、2024年の売上高の55.19%を支配。ディーゼル酸化触媒、ディーゼル/GPFフィルター、SCRシステムは合計で売上高の約3分の1を占め、これらの成長は大型車とオフロード部門に関連しています。新興のナノ構造設計は現在CAGR 6.96%で成長し、石油化学および低温用途で重要な商業規模に達しています。この中で、排出ガス制御触媒の市場シェアは、Euro 7とChina VIIの法規制に対応してガソリン微粒子フィルターを統合したハイブリッドに最適化されたTWCに徐々に傾いていくと予想されます。

BASF の X3D 印刷は、表面積を増やし背圧を下げる複雑な流路形状を可能にし、商業試験で効率を 1%向上させた[3]BASF, 「BASF Launches X3D Technology for Customized Catalyst Design,」 basf.com. AI を駆使した銅-ゼオライトの配合は、都市部の配送トラックでユーロ 7 に適合するための重要な要件である低温 SCR 転換を強化します。このような進歩は排ガス規制触媒市場をコモディティ化から守り、性能の差別化が価格決定力を持ち続けるからです。

用途別: 移動式が優勢で固定式が急増

2024年の需要の82.15%は移動体が占め、排出ガス浄化触媒の市場規模は420億米ドルを超える見込み。乗用車、商用トラック、オフハイウェイ機械が、世界のPGM生産量の大半を排出。ハイブリッド車とレンジ・エクステンダー車は、純バッテリー車が増加してもなお完全な後処理装置を必要とするため、2030年までこの分野の見通しは明るい。定置用システムは、現在の売上高の17.85%に過ぎないものの、産業界の脱炭素義務化を背景に年平均成長率6.54%で成長。

中国とアメリカの石炭発電所はNOx90%削減目標を達成するためにSCRユニットを改造し、ガスタービンはCOと未燃炭化水素のスリップを抑制するために酸化床を追加します。舶用エンジンはIMOに準拠したソリューションを採用し、定置需要がさらに増加。産業用触媒のデューティサイクルが長くなり、定期的な交換が必要になることから、顧客基盤が拡大することでリスクが分散され、生涯売上高が増加します。

エンドユーザー産業別 自動車産業への集中と産業用触媒の多様化

2024年の自動車・運輸業界の触媒消費量は74.12%に達し、これは同部門の法規制への対応と生産規模の大きさを示すもの。このシェアは、年末時点の排ガス規制触媒市場規模の約380億米ドルに相当。発電、化学処理、石油・ガスなどの産業用顧客は約20%を占めますが、各国が工場固有のNOxとVOC規制を課しているため、年平均成長率(CAGR)は6.83%と自動車を上回ります。最後の5.88%は、航空宇宙、海洋、その他のニッチ分野です。

ハイブリッド車の普及、ターボ・ダウンサイジングによる排ガス温度の上昇、超低硫黄燃料の利用可能性などが、自動車における触媒の重要性を高める。これと並行して、産業用ユーザーは、トップクラスの触媒ベンダーの専門知識を活用して、最高 600℃の排ガス流で 99%の転化が可能な高温タイプを採用。このように産業が多様化することで、自動車産業が不況に見舞われた場合でも、市場は安定した収益構造を維持することができます。

地域分析

2024年の売上高は187億米ドルを超え、アジア太平洋地域のシェアが36.52%で排出ガス規制触媒市場をリード。この地域のCAGR 7.02%は、堅調な自動車生産、急速な工業化、低温SCRとGPFの普遍的な使用を要求する中国VI-B規制の実施によって推進されています。インドのBS VI規制も同様に、1台当たりの触媒搭載量を増加させる一方、燃料品質の向上により硫黄による中毒を減少させる。日本と韓国は、産学コンソーシアムによる画期的なナノ触媒プロジェクトを支援し、研究面でリーダーシップを発揮しています。ASEAN 諸国は、国連レベルの同等性に従い、Euro6 と同等になるよう基準を厳しくしているため、販売台数の増加という追い風が吹いています。

北米とヨーロッパは合計で2024年の売上高の53%を占め、これらの市場は原単位の成長よりも先進技術によって定義されます。アメリカ環境保護庁(EPA)の2027年以降の軽自動車規則は、フリート平均で50%のGHG削減を目標としており、ハイブリッド化の普及とコールドスタートシナリオにおけるPGM使用の増加を余儀なくされます。Euro 7の実車テストがブレーキとタイヤの摩耗にまで拡大されたことで、二次ろ過システムの研究開発が促進され、サプライヤーのポートフォリオが拡大しました。両地域はまた、ユーティリティ企業がNOxピークを抑制するために老朽化した石炭資産を改修したり、石油化学企業が添加剤製造の格子触媒を試用したりして、産業用触媒の交換サイクルをリードしています。

南米と中東・アフリカの合計が2024年の排出ガス規制触媒市場の10.48%を占めるが、キャッチアップの可能性は最も高い。ブラジルのエタノールとディーゼルの混合燃料は粒子状物質の排出量を44%削減するが、アルデヒドのスリップを管理するために酸化触媒が必要。湾岸協力会議諸国が燃料基準をEuro 5に合わせる動きを見せており、高硫黄耐性配合物に対する新たな需要が発生。サハラ以南のアフリカでは、ディーゼルエンジンの採用が進み、現地の大気質規制が成熟すれば、定置用触媒の数量が増加する。全体として、規制の収束が進むにつれて、発展途上地域全体で長期的に着実な普及が見込まれる。

競合他社の状況

排出ガス規制触媒市場は高い集中度を示しています。差別化要因は依然として研究開発 ルートヴィヒスハーフェンにあるBASFのX3Dアディティブ・マニュファクチャリング・パイロット工場では、同じ設置面積で触媒表面積が20%大きいモノリス構造を印刷し、測定可能な燃費向上を実現。ユミコアはAIを活用した材料探索に投資することで、ラボからラインへの移行を迅速化し、開発サイクルを30%短縮しています。テネコのウォーカーやインドを拠点とするシャルダ・モーターズなど、地域のスペシャリストは、柔軟な現地生産と政府の政策調整により、ニッチなOEMプログラムを獲得しています。市場参入の障壁は、知的財産、規制当局の承認スケジュール、貴金属の調達などが中心で、破壊的な新参者の可能性を制限しています。

戦略的提携の焦点は、次世代材料とデジタル・ツインによる触媒の経年劣化予測モデルであり、保証期間の延長に不可欠。サプライヤーは、ハードウェアに生涯データ分析サービスをバンドルするケースが増えており、最初の部品販売にとどまらない継続的な収益を生み出しています。産業用アプリケーションの増加に伴い、マルチセクターポートフォリオとテーラーメイドエンジニアリングサポートが決定的になり、単一セグメント企業よりも多角化企業が有利になります。

最近の業界動向

- 2024年9月 ネオ・パフォーマンス・マテリアルズは、中国・山東省に、より高い生産能力と高度な加工技術を備えた近代的な排ガス規制触媒工場であるネオ・ジア・ホア・アドバンスト・マテリアルズ(淄博)有限公司を開設。

- 2024年8月 BASF Catalysts India が、インド自動車市場向けの特注排ガス規制触媒ソリューションに特化した新しい研究・開発・応用研究所をチェンナイに開設。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 オンロードおよびオフロードの排出ガス規制の厳格化

- 4.2.2 小型車・大型車生産の急速な回復

- 4.2.3 大気質と公衆衛生への関心の高まり

- 4.2.4 産業部門と電力部門による採用の増加

- 4.2.5 自動車部門の拡大

- 4.3 市場の阻害要因

- 4.3.1 価格の乱高下とパラジウム余剰の高まりによる OEMの購入抑制

- 4.3.2 BEV普及の加速が自動車触媒需要の伸びを阻害

- 4.3.3 発展途上地域における高硫黄代替燃料による触媒汚染

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 金属別

- 5.1.1 プラチナ

- 5.1.2 パラジウム

- 5.1.3 ロジウム

- 5.1.4 その他の金属(バナジウム、銅亜鉛など)

- 5.2 技術別

- 5.2.1 三元触媒(TWC)

- 5.2.2 ディーゼル酸化触媒(DOC)

- 5.2.3 ディーゼル/GPF微粒子フィルター(DPF/GPF)

- 5.2.4 選択触媒還元(SCR)

- 5.2.5 リーンNOxトラップとNSC

- 5.2.6 新興ナノ構造触媒

- 5.3 用途別

- 5.3.1 移動排ガス規制

- 5.3.2 定置排ガス規制

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 産業用

- 5.4.3 その他のエンドユーザー産業(航空宇宙、発電など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋諸国

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Aerinox Inc.

-

- 6.4.2 ANAND Group

-

- 6.4.3 BASF

-

- 6.4.4 CATALER CORPORATION

-

- 6.4.5 CDTi Advanced Materials Inc.

-

- 6.4.6 Clariant

-

- 6.4.7 CORMETECH

-

- 6.4.8 Cummins Inc.,

-

- 6.4.9 DCL International Inc.

-

- 6.4.10 Evonik Industries AG

-

- 6.4.11 Haldor Topsoe A/S

-

- 6.4.12 Heraeus Precious Metals

-

- 6.4.13 IBIDEN

-

- 6.4.14 Johnson Matthey

-

- 6.4.15 Kanadevia Corporation

-

- 6.4.16 NEO

-

- 6.4.17 NGK INSULATORS, LTD.

-

- 6.4.18 Nikki-Universal Co., Ltd.

-

- 6.4.19 SINOTECH Company Limited

-

- 6.4.20 Umicore

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

現在の排ガス規制触媒市場規模は?

2025年の市場規模は512.7億米ドルで、2030年には660.9億米ドルに達すると予測されています。

現在、触媒配合の主流を占める金属は?

パラジウムが48.16%のシェアでリードしており、その理由はガソリン用三元触媒の効率が高いからです。

自動車用途以外で最も急速に拡大している分野は?

NOxとCOの規制強化に対応するためにプラントがSCRと酸化触媒を改修するため、定置型の産業用と電力セクターの用途がCAGR 6.54%を示しています。

電動化は排ガス規制触媒市場にどのような影響を与えますか?

バッテリーEVの普及により長期的な排ガス後処理量は減少するものの、ハイブリッド車、商用車、および産業用ソースは、少なくとも2030年まで有意義な需要を維持すると考えられます。

*** 本調査レポートに関するお問い合わせ ***