単独作業者向け緊急対応サービス市場:ソリューションタイプ別(ハードウェア、サービス、ソフトウェア)、用途別(資産追跡、緊急対応調整、単独作業者監視)、エンドユース産業別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 単独作業者向け緊急対応サービス市場の詳細レポート要約

### 市場概要

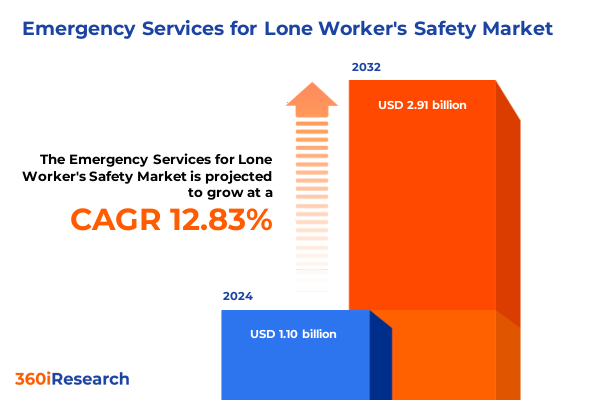

単独作業者向け緊急対応サービス市場は、2024年に11.0億米ドルと推定され、2025年には12.4億米ドルに達し、2032年までに年平均成長率(CAGR)12.83%で29.1億米ドルに成長すると予測されています。現代の複雑な事業環境において、石油・ガスからヘルスケアに至るまで、多くの組織が単独で業務を遂行する作業者に依存しています。これらの単独作業者は、予期せぬ医療上の緊急事態、環境ハザード、セキュリティ上の脅威など、個人の安全と組織の継続性を損なう可能性のある高いリスクに直面しています。堅牢な緊急サービスと迅速な対応フレームワークの確保は、もはや選択肢ではなく、人的資本を保護し、規制遵守を維持しようとする企業にとって戦略的な必須事項となっています。分散型労働力とモバイル業務の増加は、ウェアラブルセンサー、ジオフェンシング、リアルタイム監視プラットフォームなどの高度なソリューションの採用を加速させています。包括的なアラート通知と派遣管理機能を統合することで、企業はインシデントがエスカレートする前に積極的に軽減することができます。この文脈において、個人のセキュリティ対策と動的な資産追跡技術が融合し、単独作業者と運用リーダーに実用的な情報とタイムリーな介入を提供する一貫したエコシステムを形成しています。さらに、企業の社会的責任への重視の高まりと進化する安全基準は、包括的な単独作業者保護戦略に前例のない焦点を当てています。意思決定者は、回復力のある緊急サービスアーキテクチャを設計するために、新たなベストプラクティス、規制要件、および技術革新を評価する必要があります。

### 市場を牽引する要因

#### 技術的進化とデジタル変革

近年、モノのインターネット(IoT)プラットフォーム、人工知能(AI)を活用した分析、クラウドネイティブアーキテクチャの導入が劇的に加速しており、単独作業者向けの緊急サービス提供を再構築しています。エッジベースのウェアラブルデバイスは、機械学習アルゴリズムを活用して、手動介入なしに転倒を検出し、遭難信号を識別し、ジオフェンシングアラートを自動化します。堅牢なアラート通知チャネルとスケーラブルな派遣管理ツールと相まって、これらの革新は、組織が分散した場所で前例のない精度で迅速な緊急対応を調整することを可能にします。これらの技術的進歩は、単独作業者の安全を確保するための効率性と即応性を大幅に向上させています。

#### 規制の変化と労働力構造の変革

技術的進歩と並行して、規制機関は単独作業環境に内在する新たなリスクを反映するために安全ガイドラインを更新しています。職場の安全機関からの改訂された指令は、積極的な監視プロトコル、義務的な遭難警報システム、および合理化されたインシデント報告メカニズムの統合を強調しています。コンプライアンス要件は、従来の固定サイト保護を超えて動的な環境を包含するようになり、企業は緊急準備戦略を多様な業界固有の義務に合わせることを余儀なくされています。

さらに、柔軟な人員配置モデル、リモート勤務、契約ベースの役割を特徴とする労働市場の進化は、単独作業者の安全に対する適応的なアプローチを要求しています。組織は、オンデマンドの労働力をサポートするために、専門サービスプロバイダーと提携し、サードパーティの監視機能を統合する傾向を強めています。デジタル変革が加速するにつれて、技術、規制、労働力構成の相互作用は、世界中の孤立した作業者のケア基準を再定義することになるでしょう。

#### 2025年米国関税の影響

2025年初頭に米国で導入された、輸入電子部品、ウェアラブルデバイス、固定緊急警報ハードウェアに対する特定の関税は、単独作業者向け緊急対応ソリューションのサプライチェーン管理に新たな複雑さをもたらしました。主要なグローバルメーカーから調達される重要な半導体やセンサーに対する関税の引き上げは、調達コストの増加、リードタイムの延長、物流リスクの増大につながっています。その結果、サードパーティのハードウェアプロバイダーに依存する組織は、緊急対応能力の継続性を脅かす材料の遅延に直面しています。

これに対応して、業界参加者はサプライヤーネットワークを多様化し、国内製造パートナーシップを優先することで、調達戦略を再評価しています。一部のハードウェアベンダーは、関税によるコスト圧力を軽減するために国内生産施設への投資を加速させており、サービスプロバイダーは、オンプレミスデバイスとクラウドベースのソフトウェアを組み合わせたハイブリッドモデルを採用して、回復力を強化しています。この変化は、サプライチェーンの透明性へのより広範な戦略的転換を強調しており、利害関係者が部品の出所を追跡し、関税による混乱をより効果的に予測することを可能にしています。運用リーダーシップチームは、高度な分析を活用して在庫保有量を最適化し、メンテナンスニーズを予測し、関税影響評価をリスク軽減計画に合わせることで、サービス信頼性を維持し、安全基準への準拠を維持しています。

### 市場の展望

#### セグメンテーション分析

単独作業者向け緊急対応サービス市場は、ソリューションタイプ、アプリケーション、エンドユース産業に基づいて詳細にセグメント化されています。

* **アプリケーション別:**

* **資産追跡:** 物流業務を支え、人員と機器のリアルタイムの可視化を可能にします。

* **緊急対応調整:** 洗練されたアラート通知ワークフローと派遣管理プロトコルを組み合わせて、インシデント解決を合理化します。

* **単独作業者監視:** 遭難警報機能、転倒検知アルゴリズム、ジオフェンシング、マンダウン検知メカニズムなど、複数の安全センサーを統合プラットフォームに組み込み、潜在的な緊急事態を積極的に検知し、エスカレートさせます。

* **個人セキュリティソリューション:** 技術的保護と人間による検証技術を組み合わせた、カスタマイズされた保護サービスを提供します。

* **エンドユース産業別:**

* **建設業界:** 堅牢なハードウェアの回復力とローカライズされた監視を重視します。

* **ヘルスケアプロバイダー:** 迅速なアラームエスカレーションと患者中心の安全基準への準拠を優先します。

* **製造業:** 産業オートメーション環境内での監視ソリューションの統合に焦点を当てます。

* **石油・ガス部門:** 遠隔地の課題により、衛星対応デバイスと堅牢な緊急訓練の需要が高まります。

* **運輸・物流企業:** 長距離輸送回廊でモバイル労働力を保護するために、追跡と対応調整機能を組み合わせて活用します。

* **ソリューションタイプ別:**

* **ハードウェア:** 固定環境向けに設計された固定デバイスと、携帯性と人間工学に基づいた快適さのために設計されたウェアラブルデバイスに分かれます。

* **サービス:** 最適な機器稼働時間を保証するメンテナンスサービスと、集中管理センターを通じて24時間365日の運用監視を提供する監視サービスの両方を包含します。

* **ソフトウェアプラットフォーム:** スケーラブルなサブスクリプション駆動型展開を容易にするクラウドベースのアーキテクチャと、既存のITインフラストラクチャとの緊密な統合を提供するオンプレミスインストールにさらに差別化されます。

#### 地域別動向

* **アメリカ:** 規制フレームワークと業界標準が収束し、単独作業者向け緊急対応サービスの成熟した採用をサポートしています。米国のOSHAガイドラインは、自主的なコンセンサス標準と組み合わされ、組織がエンドツーエンドのソリューションの相互運用性を優先するコンプライアンス駆動型の状況を支えています。カナダの州規制もこの重点を反映しており、石油・ガスや鉱業などの高リスク部門における積極的な監視システムの統合を奨励しています。北米全体の地域イノベーションハブは、高度なウェアラブルセンサーの開発を促進しており、ラテンアメリカ市場はインフラギャップを埋めるためにクラウドベースの監視サービスを採用し始めています。

* **ヨーロッパ、中東、アフリカ (EMEA):** 多様な規制体制と採用軌跡が混在しています。欧州連合内では、GDPRなどの厳格なデータ保護義務がジオフェンシングおよび個人セキュリティプラットフォームの展開に影響を与え、ベンダーにプライバシー管理と暗号化標準を組み込むよう促しています。中東では、大規模なインフラプロジェクトが固定緊急警報デバイスと集中派遣管理サービスの需要を加速させています。一方、アフリカ市場では、業界関係者が将来のスケーラビリティをサポートするために基盤となるデジタルネットワークに投資するにつれて、ハードウェアと監視サービスの両方で初期の成長が見られます。

* **アジア太平洋:** IoT接続とモバイルファーストソリューションの急速な採用が際立っています。日本と韓国は、スマートウェアラブルデバイス内での転倒検知と遭難警報機能の統合をリードしており、オーストラリアの厳格な労働安全衛生法は、地域監視サービスの採用を推進しています。東南アジア諸国は、オンプレミスソフトウェアとクラウドベースの分析を組み合わせたハイブリッドソリューションアーキテクチャにますます対応しており、中国の国内サプライヤーは、費用対効果の高い固定およびウェアラブルハードウェアの代替品を提供することで存在感を増しています。

#### 競争環境と主要企業の戦略

単独作業者向け緊急対応サービスの競争環境は、確立された産業コングロマリットと機敏なテクノロジーイノベーターとの間のダイナミックな相互作用によって特徴付けられます。レガシープロバイダーは、広範な流通ネットワークを活用して、ハードウェア製品と包括的なメンテナンスサービスをバンドルしてきました。一方、専門の安全技術企業は、迅速なソフトウェア強化とユーザー中心の機能セットを通じて差別化を図っています。この二重性は、コラボレーション、戦略的提携、およびターゲットを絞った買収がイノベーションと市場リーチのペースを形作る環境を促進しています。

主要企業は、生のセンサーデータを予測的な洞察に変換するAI駆動型分析への投資を通じて、製品ポートフォリオを強化しています。ハードウェアメーカーとクラウドプラットフォーム開発者間のパートナーシップはますます一般的になり、固定デバイスのインストールとリモート監視機能を組み合わせた統合サービスモデルを可能にしています。さらに、一部のソリューションプロバイダーは、特に費用対効果の高い監視ソリューションの需要が高まっている新興市場において、ローカライズされたサービスセンターとチャネルパートナーシップを通じて地理的拡大を追求しています。並行して、M&A活動は統合の重要な推進力であり、大企業がニッチな安全ソフトウェアスペシャリストや監視サービス企業を買収して、エンドツーエンドのサービス提供を強化しています。この戦略的統合は、製品の相互運用性を高め、サポートインフラストラクチャを合理化し、多様なエンドユース産業全体でのクロスセル機会を促進します。

### 戦略的提言

単独作業者保護フレームワークを強化し、新たな技術トレンドを活用するために、業界リーダーは、緊急サービスプラットフォーム内での高度なデータ分析と機械学習機能の統合を優先すべきです。リアルタイムで潜在的なリスクシナリオを特定する予測アルゴリズムを活用することで、組織は反応的な対応モデルから積極的な安全介入へと移行できます。さらに、モジュール式で相互運用可能なアーキテクチャへの投資は、ウェアラブルデバイス、固定センサー、集中監視ハブ間のシームレスな接続を保証し、ビジネス要件の進化に応じて迅速なスケーラビリティを可能にします。

また、幹部は、地政学的混乱や関税変動の影響を軽減する多様なサプライチェーン戦略を育成すべきです。特にハードウェアコンポーネントが輸入制限に直面する場合、現地製造パートナーシップを確立し、戦略的在庫を維持することは、運用回復力を高めます。同時に、規制機関との協力関係を促進することで、新しい安全基準の採用を加速し、コンプライアンス経路を合理化できます。業界コンソーシアムや標準開発イニシアチブに参加することで、組織は政策の方向性に影響を与え、ベストプラクティスに対してベンチマークを行うことができます。

最後に、実用的な成功は、継続的なトレーニングと従業員エンゲージメントの文化を根付かせることにかかっています。シナリオベースの訓練、定期的なプラットフォーム習熟ワークショップ、およびユーザーフィードバックループを実装することで、組織の準備態勢が強化され、緊急サービスプロトコルに対するユーザーの信頼が育まれます。最先端の技術、堅牢なサプライチェーン、人間中心のプロセスを連携させる包括的なアプローチを提唱することで、業界リーダーは単独作業者の安全を、運用の卓越性と企業の社会的責任の両方を支える戦略的差別化要因へと高めることができます。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* AI駆動型予測分析の統合による単独作業者のリスク軽減の事前対策

* 5G対応リアルタイムビデオ監視の導入による遠隔作業者のセキュリティ強化

* IoT接続を備えたウェアラブルセンサーネットワークの採用による単独作業者の継続的な健康監視

* ジオフェンシングと動的リスクゾーンアラートの使用による現場スタッフの緊急対応時間の改善

* クラウドベースのコマンドセンターの導入による遠隔地要員のワンタッチ緊急エスカレーション

* スマートPPEに統合された音声起動型遭難信号の開発によるハンズフリーアラート

* 通信事業者と安全プラットフォーム間のパートナーシップモデルによる全国的な単独作業者カバレッジの拡大

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **単独作業者向け緊急対応サービス市場:ソリューションタイプ別**

* ハードウェア

* 固定デバイス

* ウェアラブルデバイス

* サービス

* メンテナンスサービス

* 監視サービス

* ソフトウェア

* クラウドベース

* オンプレミス

9. **単独作業者向け緊急対応サービス市場:アプリケーション別**

* 資産追跡

* 緊急対応調整

* アラート通知

* 派遣管理

* 単独作業者監視

* 脅迫アラーム

* 転倒検知

* ジオフェンシング

* マンダウン検知

* 個人セキュリティ

10. **単独作業者向け緊急対応サービス市場:最終用途産業別**

* 建設

* ヘルスケア

* 製造

* 石油・ガス

* 運輸・ロジスティクス

11. **単独作業者向け緊急対応サービス市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

12. **単独作業者向け緊急対応サービス市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

13. **単独作業者向け緊急対応サービス市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

14. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3M Company

* AlertMedia

* Ansell Ltd.

* Aware360

* Blackline Safety

* DuPont

* Everbridge, Inc.

* F24 AG

* Garmin Ltd.

* Globalstar, Inc.

* Honeywell International Inc.

* Inmarsat plc

* Iridium Communications, Inc.

* Lone Worker Solutions

* LONEALERT

* Motorola Solutions, Inc.

* MSA Safety

* Neovigie

* OK Alone

* Orbis Protect

* Peoplesafe

* Pick Protection Ltd

* Safepoint

* SafetyLine Lone Worker

* SoloProtect

15. **図目次 [合計: 26]**

* 世界の単独作業者向け緊急対応サービス市場規模、2018-2032年(百万米ドル)

* 世界の単独作業者向け緊急対応サービス市場規模:ソリューションタイプ別、2024年対2032年(%)

* 世界の単独作業者向け緊急対応サービス市場規模:ソリューションタイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の単独作業者向け緊急対応サービス市場規模:アプリケーション別、2024年対2032年(%)

* 世界の単独作業者向け緊急対応サービス市場規模:アプリケーション別、2024年対2025年対2032年(百万米ドル)

* 世界の単独作業者向け緊急対応サービス市場規模:最終用途産業別、2024年対2032年(%)

* 世界の単独作業者向け緊急対応サービス市場規模:最終用途産業別、2024年対2025年対2032年(百万米ドル)

* 世界の単独作業者向け緊急対応サービス市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 米州の単独作業者向け緊急対応サービス市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米の単独作業者向け緊急対応サービス市場規模:国別、2024年対2025年対2032年(百万米ドル)

* ラテンアメリカの単独作業者向け緊急対応サービス市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 欧州、中東、アフリカの単独作業者向け緊急対応サービス市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州の単独作業者向け緊急対応サービス市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 中東の単独作業者向け緊急対応サービス市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アフリカの単独作業者向け緊急対応サービス市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋の単独作業者向け緊急対応サービス市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 世界の単独作業者向け緊急対応サービス市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

* ASEANの単独作業者向け緊急対応サービス市場規模:国別、2024年対2025年対2032年(百万米ドル)

* GCCの単独作業者向け緊急対応サービス市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 欧州連合の単独作業者向け緊急対応サービス市場規模:国別、2024年対2025年対2032年(百万米ドル)

* … (以降、図26まで続く)

16. **表目次 [合計: 663]**

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

単独作業者向け緊急対応サービスは、一人で業務に従事する労働者の安全を確保するために設計された、現代社会において不可欠なシステムです。建設現場、メンテナンス作業、警備業務、医療・介護、あるいは遠隔地での調査など、多岐にわたる分野で単独作業は日常的に行われています。これらの作業環境では、予期せぬ事故、急病、暴力行為、自然災害といったリスクに直面する可能性があり、万一の事態が発生した際に、迅速かつ適切な支援を受けられるかどうかが、その労働者の生命や健康に直結します。特に、高所作業中の転落、機械操作中の挟まれ事故、急な健康問題、夜間勤務での不審者との遭遇など、周囲に助けを求める人がいない状況では、自力での通報が困難となり、救助の遅れが深刻な結果を招く可能性があります。このため、労働安全衛生法に基づく企業の安全配慮義務を果たす上でも、専門的な緊急対応システムの導入が強く求められています。

本サービスの中核を成すのは、専用の携帯端末やスマートフォンアプリ、あるいはウェアラブルデバイスです。これらのデバイスには、GPS機能、緊急通報ボタン、そして「マンダウン機能」(転倒や特定の姿勢維持を検知)や「無動作検知機能」(一定時間動きがない場合に異常と判断)といった自動検知システムが搭載されています。これらの情報は、24時間365日体制で稼働する専門の監視センターにリアルタイムで送信されます。監視センターのオペレーターは、受信したアラートの内容と位置情報を即座に確認し、状況に応じて適切な対応を開始します。

アラートが発報された際、監視センターはまずデバイスを通じて作業者本人に連絡を試み、状況の確認を行います。応答がない場合や状況が深刻であると判断された場合は、事前に登録された緊急連絡先(企業の担当者、家族など)に連絡するとともに、GPS情報に基づき、最も迅速に現場に到着できる警察、消防、救急といった公的機関へ出動要請を行います。この一連のプロトコルは、緊急時に迷うことなく迅速な行動を保証し、救助隊の到着時間を大幅に短縮します。これにより、労働者には万が一の事態に備えたセーフティネットによる精神的な安心感がもたらされ、企業側は労働災害発生時の法的リスクを軽減し、企業の社会的責任を果たすことにも繋がります。

一方で、サービスの導入と運用にはいくつかの課題も存在します。プライバシー保護と安全確保のバランス、システムの導入コスト、そして従業員への適切なトレーニングと理解の促進などが挙げられます。特に、監視されることへの抵抗感を持つ従業員もいるため、導入に際しては十分な説明と合意形成が不可欠です。しかし、IoT技術の進化、AIによる異常検知精度の向上、そして通信インフラの拡充により、これらの課題は徐々に克服されつつあります。将来的には、他の安全管理システムとの連携や、よりパーソナライズされたリスク評価機能の搭載が進み、単独作業者の安全は一層強固なものとなるでしょう。

単独作業者向け緊急対応サービスは、単なる緊急時の連絡手段を超え、現代の労働環境における安全文化を構築する上で極めて重要な要素です。技術の進歩と社会の安全意識の高まりを背景に、その必要性は今後さらに増していくと予想されます。このサービスは、労働者の生命と健康を守る最終防衛線として機能し、企業が持続可能な事業活動を展開するための基盤を強化するものです。