EMB制動力センサー市場:技術別(接触型センサー、非接触型センサー)、機能部品別(制御ユニット、信号処理ユニット)、設置タイプ別、用途別、販売チャネル別、エンドユーザー別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## EMB制動力センサー市場:詳細分析(2025-2032年)

### 1. 市場概要

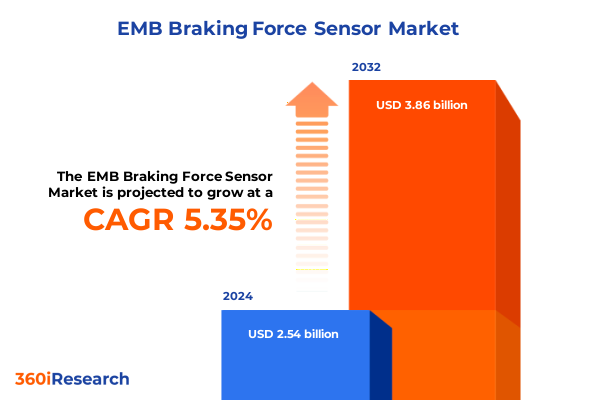

EMB制動力センサー市場は、2024年に25.4億米ドルと推定され、2025年には26.7億米ドルに達し、2032年までに年平均成長率(CAGR)5.35%で38.6億米ドルに成長すると予測されています。この市場は、車両の安全性と自動運転モビリティシステムの進化において極めて重要な役割を担っています。世界中の規制機関と消費者が衝突防止および軽減策の高度化を求める中、ペダル踏力を正確に測定し、制動応答を調整する能力は、自動車メーカー(OEM)およびアフターマーケットサプライヤーにとって不可欠な要素となっています。EMB制動力センサー技術は、先進運転支援システム(ADAS)の基盤を形成し、完全自動運転プラットフォームにおいて車両が差し迫った脅威にミリ秒単位で反応することを可能にします。センサー性能、システム信頼性、乗客の信頼性の相互作用は、感度、耐久性、および広範な車両アーキテクチャとの統合のバランスをとる最先端のセンサー設計への投資の戦略的重要性を強調しています。主要市場における最近の規制指令は、この変化を加速させ、バリューチェーン全体の関係者に機会と課題の両方をもたらしています。

### 2. 市場の推進要因

EMB制動力センサー市場の成長は、技術革新、規制要件、および地域ごとの経済動向によって多角的に推進されています。

#### 2.1. 技術革新:ブレーキ・バイ・ワイヤ、コネクティビティ、スマートマテリアル

制動力センサーの分野は、ブレーキ・バイ・ワイヤシステム、統合されたコネクティビティ、およびスマートマテリアルの登場により、技術的なルネサンスを経験しています。これらは、緊急制動性能の限界を再定義するものです。主要な自動車サプライヤーは、油圧ブレーキ・バイ・ワイヤアーキテクチャの広範な実世界テストを完了し、数千マイルにわたる多様な気候条件下で冗長性を検証しました。これらの試験は、機械的なリンクを電子信号経路に置き換えることで、車両が大幅な軽量化、設置の柔軟性、および高度に自動化された状況でのフェイルセーフ操作を強化するより精密な制御アルゴリズムを実現できることを示しました。同時に、降水、路面凍結、温度変化を検出できるスマートタイヤなどのタイヤ技術の革新は、緊急制動モジュールと融合し、悪条件下での停止距離を最適化しています。これは、すべての新型車両に対する今後の規制要件を満たすことが期待される機能です。これらの進歩は、従来の油圧システムからの脱却を意味し、制動サブシステムがソフトウェア定義車両エコシステム内の完全に統合されたセンサー駆動ノードとなる時代を告げています。

#### 2.2. 規制および経済的要因:米国関税の影響

2025年4月3日に発効した米国政府による乗用車および自動車部品に対する関税引き上げは、制動部品のグローバルサプライチェーンにとって転換点となります。貿易拡大法第232条に基づき、自動車および指定部品の輸入には25%の関税が課せられ、米国・メキシコ・カナダ協定(USMCA)に基づく国内組立には特定の免除および優遇措置が適用されます。これらの措置は国家安全保障を強化し、国内製造を奨励することを目的としていますが、国境を越えた生産ネットワークに依存するサプライヤーにはコスト圧力を導入します。同時に、中国製自動車製品に対する関税(電気自動車では最大100%に達し、継続的な第301条調査の対象)は、調達戦略と投資決定を引き続き形成しています。これらの財政的障害を相殺するため、米国政府は米国で組み立てられた車両に対して段階的な関税相殺を付与しており、時間の経過とともに減少するものの、国内OEMに一時的な救済を提供しています。これらの政策転換の累積的な影響は、純粋なコストへの影響を超え、工場拠点、サプライヤーの多様化、およびセンサーのテストと校正施設の現地化に関する決定に根本的な影響を与えています。

#### 2.3. 地域ごとの動向

EMB制動力センサー業界における地域ごとの動向は、各地域の規制枠組み、マクロ経済トレンド、およびサプライエコシステムの成熟度を反映して、顕著な対照を示しています。

* **米州(Americas):** 保護主義的措置と国内組立奨励策により、生産ラインの再編が促され、サプライヤーは関税リスクを軽減し、輸入クレジットを活用するために米国およびカナダのOEMとの連携を強化しています。

* **欧州、中東、アフリカ(EMEA):** 厳格なEuro 7排出基準と統一されたADAS義務化により、高精度センサーに対する調和の取れた需要が促進されています。ドイツとフランスのメーカーは、深い研究協力により、温度および粒子試験センターでのセンサーの耐久性を最適化しています。

* **アジア太平洋(Asia-Pacific):** 新エネルギー車(NEV)の採用が急増しており、特に中国では2025年初頭に電気自動車販売が28%以上増加し、堅固な政府補助金と専門鋳造所の広範なネットワークに支えられ、現地でのセンサー調達が拡大しています。

各地域の独自の規制、経済、および産業的触媒は、市場量だけでなく技術ロードマップも形成しており、オーダーメイドの市場投入戦略の必要性を強調しています。

### 3. 市場の展望と戦略的機会

EMB制動力センサー市場の包括的な理解は、その多面的なセグメンテーションを分析することで、ターゲットを絞ったイノベーションとリソース配分の明確な道筋を明らかにします。

#### 3.1. 市場セグメンテーション

* **技術別:** 市場は接触型センサーソリューションと高度な非接触型センサーに二分され、後者はホール効果デバイスと誘導メカニズムにさらに細分化され、精密で摩耗のない測定を可能にします。

* **機能コンポーネント別:** サプライヤーは、作動ロジックを担当するコア制御ユニットと、リアルタイム波形調整用のアナログ回路およびデータ融合とフィルターアルゴリズム用に最適化されたデジタルプロセッサに分類される専用信号処理モジュールを区別します。

* **設置タイプ別:** 新車に工場出荷時のセンサーを統合する新車インテグレーターと、既存車両向けにレトロフィットキットを提供するアフターマーケットベンダーに分けられます。

* **アプリケーション別:** 商業航空機と軍用プラットフォームを含む航空宇宙セグメント、商用トラック、電気モビリティセグメント、乗用車を含む自動車カテゴリ、高速鉄道および都市交通システムを特徴とする鉄道ネットワーク、オートバイおよびスクーターに対応する二輪車市場にわたります。

* **販売チャネル別:** アフターマーケット経路(ディーラーネットワークおよびオンライン流通)と、航空宇宙、自動車、鉄道セクターにおけるOEMパートナーシップにまたがります。

* **エンドユーザー別:** 専門の自動車サービスセンター、主要なOEMメーカー、および専用の鉄道保守拠点があり、それぞれがセンサー設計に異なる性能とライフサイクル要件を課します。

#### 3.2. 主要イノベーターとその戦略的イニシアチブ

EMB制動力センサー分野の主要企業は、競争優位性を確保するために、製品ロードマップとサービスパラダイムを積極的に再定義しています。

* **Bosch:** 油圧ブレーキ・バイ・ワイヤシステムの公道試験を2,050マイル以上で完了し、独立したアクチュエーターによる完全な冗長性を実証しました。2025年後半の市場投入を予定しており、2030年までに550万台の車両に搭載されると予測されています。

* **Continental:** 主要な業界イベントで将来のブレーキシステムのビジョンを発表し、統合された電気機械式キャリパー、インホイールモーターと摩擦ブレーキ技術を組み合わせたドライブ・ブレーキユニット、およびモジュール式ソフトウェア定義アーキテクチャをサポートする完全油圧フリーのブレーキモジュールへのロードマップを公開しました。

* **Denso:** Euro NCAP基準を満たすためにビジョンセンサーの検出能力を強化し、交差点での自転車や歩行者の正確な識別を可能にする角度範囲を拡大することで、誤作動を減らし、都市安全におけるユーザー受容性を向上させました。

これらの事例は、センサーの精度、システム統合、および規制への適合性が、OEMパートナーシップとアフターマーケットのロイヤルティの両方においてリーダーシップの基準を定義する、より広範な競争環境を浮き彫りにしています。

#### 3.3. 業界リーダーのための実行可能な戦略

急速に進化するEMB制動力センサー市場をナビゲートするために、業界リーダーは、イノベーションパイプラインを新たな規制および商業的転換点と整合させる多角的なアプローチを採用する必要があります。

1. **イノベーションの優先:** ブレーキ・バイ・ワイヤアーキテクチャとIoTコネクティビティの統合を優先することで、プラットフォームはOTA(Over-The-Air)診断と予測メンテナンスを提供できるようになり、OEM供給契約とアフターマーケットサービス契約の両方で差別化された製品を提供できます。

2. **戦略的コラボレーション:** Tier 1のファウンドリおよび材料スペシャリストとの戦略的協力関係を構築することで、極端な温度や粒子状物質への曝露に耐えうる耐久性のあるセンサー基板の開発を加速できます。

3. **サプライチェーンのレジリエンス:** 地域生産ハブを活用して関税相殺や地域インセンティブを利用する柔軟な製造拠点を確立することは、地政学的な混乱や変動する貿易政策に対するレジリエンスを高めます。

4. **規制への整合:** 欧州および北米における先進運転支援システムの義務化など、予想される規制の展開と研究開発投資を整合させることで、製品ロードマップが仕様と同期し、市場投入までの時間を短縮し、コンプライアンスコストを最小限に抑えることができます。

これらの戦略を実行することで、関係者は競争上の地位を強化し、政策転換と技術的ブレークスルーの両方に迅速に対応することが可能となります。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションと範囲

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 停止精度向上のため、先進運転支援システムへの電磁制動力センサーの統合が進む

5.2. 電気自動車およびハイブリッド車における小型・耐熱性制動力センサーの需要増加

5.3. リアルタイム車両診断のためのワイヤレス接続およびIoT対応制動力センサーの採用拡大

5.4. 制動力センサーデータを活用し、車両のダウンタイムを削減するAI駆動型予知保全ソリューションの登場

5.5. 次世代制動力センサーの革新を加速するためのセンサーメーカーと自動車OEM間の戦略的提携

5.6. 標準化された試験プロトコルに対する規制の推進が、市場全体での高精度制動力センサーの採用を促進

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **EMB制動力センサー市場、技術別**

8.1. 接触型センサー

8.2. 非接触型センサー

8.2.1. ホール効果センサー

8.2.2. 誘導型センサー

9. **EMB制動力センサー市場、機能部品別**

9.1. 制御ユニット

9.2. 信号処理ユニット

9.2.1. アナログ信号処理

9.2.2. デジタル信号処理

10. **EMB制動力センサー市場、設置タイプ別**

10.1. 新規設置

10.2. レトロフィット

11. **EMB制動力センサー市場、用途別**

11.1. 航空宇宙

11.1.1. 商用航空機

11.1.2. 軍用航空機

11.2. 自動車

11.2.1. 商用車

11.2.2. 電気自動車

11.2.3. 乗用車

11.3. 鉄道

11.3.1. 高速鉄道

11.3.2. 都市交通システム

11.4. 二輪車

11.4.1. オートバイ

11.4.2. スクーター

12. **EMB制動力センサー市場、販売チャネル別**

12.1. アフターマーケット

12.1.1. ディーラーチャネル

12.1.2. オンライン小売

12.2. OEM(相手先ブランド製造)

12.2.1. 航空宇宙OEM

12.2.2. 自動車OEM

12.2.3. 鉄道OEM

13. **EMB制動力センサー市場、エンドユーザー別**

13.1. 自動車サービスセンター

13.2. OEMメーカー

13.3. 鉄道保守拠点

14. **EMB制動力センサー市場、地域別**

14.1. 米州

14.1.1. 北米

14.1.2. 中南米

14.2. 欧州、中東、アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. **EMB制動力センサー市場、グループ別**

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. **EMB制動力センサー市場、国別**

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. **競争環境**

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. アイシン株式会社

17.3.2. FUTEK Advanced Sensor Technology, Inc.

17.3.3. Hella KGaA Hueck & Co.

17.3.4. 株式会社日立製作所

17.3.5. HITEC Sensor Developments, Incorporated

17.3.6. HLマンド株式会社

17.3.7. インフィニオンテクノロジーズAG

17.3.8. クノールブレムゼAG

17.3.9. 京セラAVXコンポーネンツ株式会社

17.3.10. Maillefer International Oy

17.3.11. メレクシスNV

17.3.12. ロバート・ボッシュGmbH

17.3.13. センサタ・テクノロジーズ・インク

17.3.14. センシリオンAG

17.3.15. Sentech, Inc.

17.3.16. SKFグループ

17.3.17. TEコネクティビティplc

17.3.18. ZFフリードリヒスハーフェンAG

**図目次** [合計: 32]

1. 世界のEMB制動力センサー市場規模、2018-2032年(百万米ドル)

2. 世界のEMB制動力センサー市場規模、技術別、2024年対2032年(%)

3. 世界のEMB制動力センサー市場規模、技術別、2024年対2025年対2032年(百万米ドル)

4. 世界のEMB制動力センサー市場規模、機能部品別、2024年対2032年(%)

5. 世界のEMB制動力センサー市場

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

電気機械式ブレーキ(EMB)システムは、従来の油圧式ブレーキシステムに代わる次世代の制動技術として、自動車産業において注目を集めています。この革新的なシステムの中核をなす要素の一つが、制動力センサーです。従来のシステムでは、ドライバーのペダル操作が油圧を介して直接ブレーキキャリパーに伝達され、制動力を発生させていましたが、EMBシステムではこのプロセスが電気信号とアクチュエーターによって制御されます。制動力センサーは、この電気的な制御ループにおいて、車両が実際に発生させている制動力を正確に測定し、システムにフィードバックする極めて重要な役割を担っています。これにより、ドライバーの意図と実際の制動効果との間の整合性を確保し、安全かつ効率的な制動を実現するための基盤を提供します。

EMBシステムは、各車輪に独立した電気モーターとアクチュエーターを搭載し、油圧配管やブレーキフルードを不要とします。これにより、システムの簡素化、軽量化、そして応答性の向上が期待されます。しかし、油圧システムのように物理的な圧力伝達による直接的なフィードバックがないため、制動力を正確に把握し、制御するためには、高精度なセンサーが不可欠となります。制動力センサーは、ブレーキパッドがディスクに作用する力、あるいはブレーキキャリパーにかかる応力などを直接的または間接的に検出し、これを電気信号に変換します。この信号は車両の電子制御ユニット(ECU)に送られ、ドライバーの要求する制動力と実際の制動力との間に乖離がないかを常に監視し、必要に応じてアクチュエーターの動作を微調整します。

具体的には、EMB制動力センサーは、ひずみゲージ、ピエゾ抵抗素子、またはその他の物理量変換素子を利用して、ブレーキシステム内で発生する微細な変形や応力の変化を捉えます。例えば、ブレーキキャリパーの特定の部位にセンサーを組み込むことで、パッドがディスクを挟み込む際に生じる応力を検出し、これを制動力として換算します。この検出されたデータは、リアルタイムでECUに送信され、アンチロック・ブレーキ・システム(ABS)や横滑り防止装置(ESC)といった高度な車両安定化システムと連携します。センサーからの正確な情報がなければ、これらのシステムは最適な制動制御を行うことができず、車両の安定性や安全性が損なわれる可能性があります。したがって、制動力センサーは、EMBシステムの「目」として機能し、車両の挙動を正確に把握するための生命線とも言える存在です。

EMBシステムにおける制動力センサーの導入は、数多くの利点をもたらします。まず、油圧システムの応答遅延がなくなり、より迅速かつ精密な制動制御が可能となるため、緊急時の安全性向上に大きく貢献します。また、各車輪の制動力を個別に、かつ極めて細かく制御できるため、ABSやESCの性能が飛躍的に向上し、様々な路面状況下での車両安定性が高まります。さらに、回生ブレーキシステムとの連携も容易になり、制動エネルギーを効率的に電力に変換することで、燃費向上や電気自動車の航続距離延長にも寄与します。メンテナンスの面では、ブレーキフルードの交換やエア抜き作業が不要となり、システムの簡素化と信頼性の向上にも繋がります。これらの利点は、ドライバーに快適で安心感のある運転体験を提供し、自動車の総合的な性能を高める上で不可欠です。

EMB制動力センサーは、自動運転技術の進化においても極めて重要な役割を担います。自動運転車が安全に走行するためには、周囲の状況を正確に認識し、それに基づいて適切な制動力を瞬時に、かつ正確に発生させる能力が不可欠です。センサーからの高精度な制動力データは、自動運転システムの意思決定プロセスにおいて信頼性の高い情報源となり、緊急時の自動ブレーキ作動や車間距離制御の精度向上に直結します。このように、EMB制動力センサーは、単なる部品の一つに留まらず、自動車の安全性、環境性能、そして将来のモビリティを支える基盤技術として、その重要性を増しています。その進化は、より安全で、より効率的で、よりインテリジェントな自動車社会の実現に向けた、不可欠な一歩と言えるでしょう。