世界の電子専門ガス市場の規模、動向、シェア、および成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

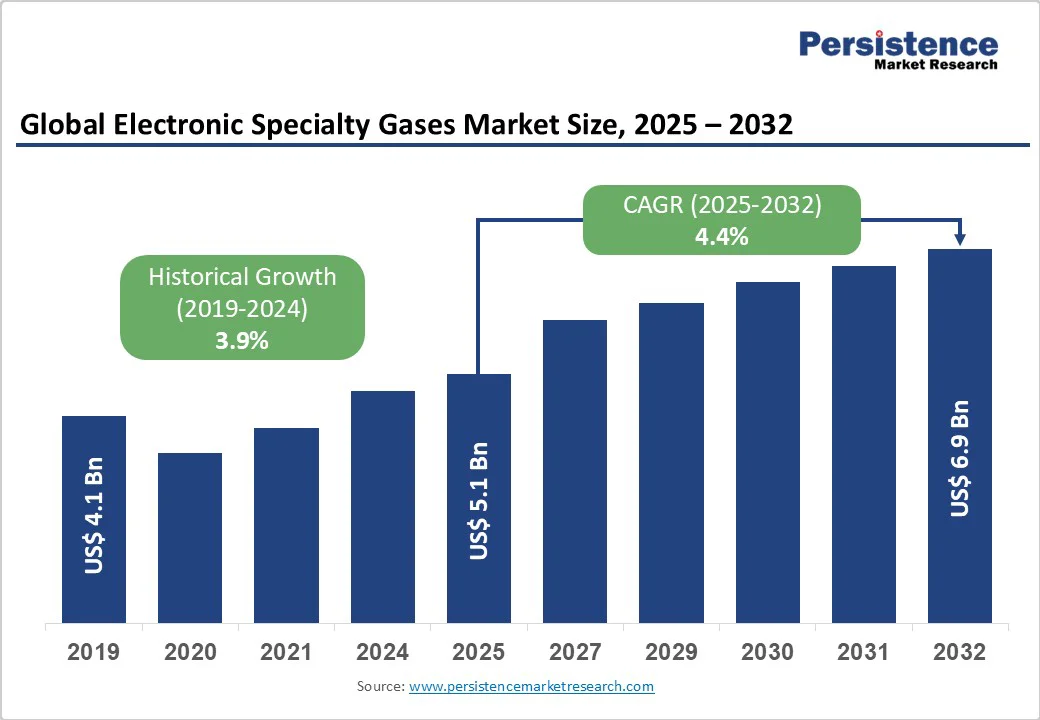

電子専門ガス市場の概要は、2025年に51億米ドルの価値が見込まれ、2032年には69億米ドルに達することが予想されており、2025年から2032年の間に年平均成長率(CAGR)は4.4%の成長を示します。この成長は、半導体製造の急速な拡大、高度な電子機器に対する需要の増加、及び高純度ガスを必要とする再生可能エネルギー技術の採用の増加によって推進されています。

特に半導体生産の前例のない成長が、電子専門ガスの需要を根本的に押し上げています。半導体産業協会によると、2021年の世界販売高は5550億米ドルに達し、AI、5G、IoT技術による成長が続いています。先進的な半導体ノードは、より小さなトランジスタサイズを要求し、高純度のガスとより高度な製造プロセスが必要です。TSMCやサムスンなどの主要なファウンドリは、先進的な製造施設に年間1000億米ドル以上を投資しています。

米国の半導体ガス市場は、CHIPS法に基づく国内チップ生産の増加に伴い、堅調に成長しています。この法律は、半導体製造インセンティブとして520億米ドルを割り当てています。電子専門ガス(例えば、トリフルオリウム窒素、六フッ化タングステン、アンモニア)は、先進的なノード生産におけるエッチング、堆積、クリーニングといった重要なプロセスに不可欠です。3nmおよび2nmプロセス技術へのシフトは、汚染を防ぎ、最適なデバイス性能を確保するために、99.9999%以上の高いガス純度レベルを要求します。

太陽光発電セクターは、電子専門ガスの最も急成長している最終用途アプリケーションを代表しています。これは、世界的な再生可能エネルギーへのコミットメントと太陽光発電の設置コストの低下によって推進されています。国際エネルギー機関によると、2016年から2018年の間に太陽光発電の設置は倍増し、新しい再生可能エネルギー容量の50%を占めました。電子専門ガスは、太陽電池の製造における薄膜堆積、ドーピングプロセス、反射防止コーティングにとって重要です。

中国は太陽電池パネルの生産で70%以上のシェアを占めており、これにより電子専門ガスの地域的な需要が生まれています。ペロブスカイト太陽電池やタンデムセル技術の開発には、特別な大気制御と精密ガス応用が必要であり、高性能電子専門ガスソリューションの市場を拡大させています。政府の再生可能エネルギー採用に対するインセンティブ(税額控除やフィードインタリフなど)は、世界中で太陽光発電の設置を加速させ、電子専門ガスの需要を増大させています。

電子専門ガスは、エネルギー集約型の製造プロセスや高純度要件からのコスト圧力に直面しています。超高純度ガスの製造には、精密な蒸留、化学合成、純化プロセスが必要であり、標準工業ガスに比べて生産コストが大幅に高くなります。米国エネルギー省によると、専門ガスの製造は、追加の純化ステップと品質管理措置のために、従来のガス製造よりも15-20%多くのエネルギーを消費しています。

電子専門ガスの輸送と保管は、特別なコンテナや極低温処理機器、認証された物流ネットワークを必要とし、これによりグローバルな流通に大きなオーバーヘッドとサプライチェーンの複雑さをもたらしています。また、電子専門ガス業界は、特定のガス、特にフルオロ化合物(SF6やNF3など)の温室効果ガスとしての潜在能力に関して環境機関からの規制圧力が増しています。環境保護庁は、温室効果ガスに対する排出監視および報告要件を厳しくしており、いくつかの電子専門ガスはCO2の17,000倍を超える温暖化潜在能力を持っています。

安全規制は、労働者の広範な訓練、特別な取り扱い手順、緊急対応プロトコルを要求し、製造業者やエンドユーザーにとって運営の複雑さとコンプライアンスコストを増加させます。国際的な規制の違いは、異なる安全基準、認証要件、環境コンプライアンスの枠組みを横断する必要があるため、グローバルサプライヤーに追加の課題を生み出しています。

現場生成は、電子専門ガス市場で最も急成長している供給モードであり、半導体製造業者に対して供給の安全性、コスト削減、運営の柔軟性を提供します。リンダやエアプロダクツなどの主要なガス会社は、顧客施設で直接超高純度ガスを生成するためのモジュラー型現場生成システムに多大な投資を行っています。これにより、輸送コストやサプライチェーンリスクが排除され、半導体ファブは中断のないガス供給を実現し、在庫コストを最大30%削減し、環境への影響を最小限に抑えつつ一貫した品質管理を維持できます。

半導体製造がますます複雑になり、供給の中断に敏感になる中、現場生成は戦略的な利点を提供し、ダウンタイムの減少、プロセス制御の改善、施設の自律性の向上を実現し、主要な半導体製造業者にとって初期の資本投資を正当化します。量子コンピュータシステムや次世代ディスプレイ技術の開発は、独自の特性と超高純度要件を持つ特殊な電子ガスにとって大きな成長機会を提供します。

量子プロセッサは、冷却システムおよび制御環境のためにヘリウム-3、ネオン、その他の希少ガスを必要とし、量子コンピュータ市場は2033年までに15億米ドルに達すると予測されています。高性能ディスプレイ技術(MicroLED、OLED、QD-OLED製造など)は、原子層堆積、プラズマエッチング、気相エピタキシーのプロセスに特殊なガスを必要とし、精密なガス供給と組成制御を要求します。

中東の工業用ガス市場は急速に拡大しており、地域の政府が技術の多様化や半導体製造能力に投資しているため、電子専門ガスの新たな需要センターが生まれています。これら新たなアプリケーションはしばしばカスタムガス配合、専門的な供給システム、技術サポートサービスを必要とし、プレミアム価格を要求し、商品ガス供給を超えた付加価値サービスの機会を生み出します。

トリフルオリウム窒素は、2025年に37%の市場シェアを持つ電子専門ガス市場の主力製品で、半導体クリーニング用途における重要な役割と、CVDリアクターやエッチングチャンバーからシリコンベースの沈殿物を除去する効果で広く利用されています。NF3の優れたクリーニング効率は、従来の代替品に比べて低温暖化潜在能力を持ち、主要な半導体製造業者(TSMC、Samsung、Intelなど)にとっての選好される選択肢となっています。

液体バルク供給モードは、電子専門ガスの最も好まれる供給方法としての地位を維持しており、中規模から大規模な消費者に対して費用対効果が高く、確立されたインフラストラクチャに適合します。この供給モードは、半導体ファブ、ディスプレイメーカー、太陽光発電施設に対して、現場生成システムに伴う資本投資なしで、一貫した高容量ガス供給を提供します。

液体バルク配信は、気体形態に比べて優れたストレージ密度を提供し、顧客がより大きな在庫バッファを維持できるようにし、保管スペースの要件と関連施設コストを最小限に抑えることができます。このモードの確立された供給チェーンインフラは、特別な極低温タンク車、真空絶縁貯蔵容器、自動化された蒸発システムを含み、信頼性の高い配信と一貫した製品品質を保証します。

ただし、現場生成は電子専門ガス市場で最も急成長している供給モードであり、半導体製造業者のサプライチェーンの強靭性、品質管理、運営の自律性に対する強調が高まっているためです。主要企業は、99.9999%の純度レベルを達成しながら、輸送排出を削減し、外部配信依存による供給中断リスクを排除できるモジュラー型現場生成システムに投資しています。

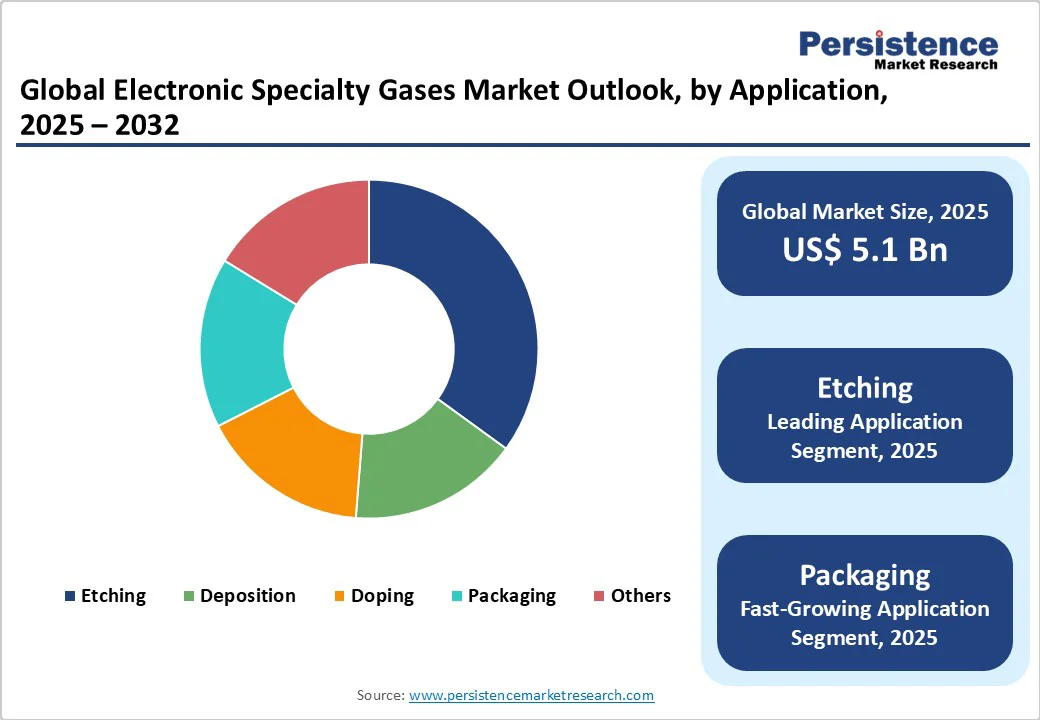

エッチングセグメントは、2025年に35%の市場シェアを持ち、半導体製造プロセスにおける重要性を反映しています。エッチングは、トランジスタ形成、相互接続の作成、デバイスの孤立プロセスにおいて基本的な役割を果たしており、すべての半導体デバイス(メモリチップから先進プロセッサまで)に必要です。

プラズマエッチングプロセスは、塩素、フルオロ化合物、臭素水素などのガスを使用して、アングストロームレベルの制御で精密な材料除去を可能にし、7nm未満の先進的な半導体ノードの製造に不可欠です。セグメントは、3D NAND構造、FinFETトランジスタ、先進的なパッケージ技術など、半導体デバイスアーキテクチャの複雑さが増していることから利益を得ています。

半導体セグメントは、2025年に56%の市場シェアを占め、業界の規模、技術の複雑さ、継続的な革新によって電子専門ガスソリューションの必要性が高まっています。このリーダーシップの地位は、プロセッサ、メモリデバイス、センサー、電力管理チップなど、現代電子機器の基盤を成す半導体業界の役割を反映しています。自動車電子機器における半導体の使用が増加しており、電気自動車は従来の車両の1400個に対して3000以上の半導体コンポーネントを含んでいます。

太陽光発電セクターは、再生可能エネルギーの義務、太陽光発電設置コストの低下、セル効率と製造プロセスにおける技術革新に恩恵を受けており、最も急成長している最終用途セグメントです。太陽光発電セクターの成長は、政府のインセンティブ、企業の持続可能性へのコミットメント、主要市場(中国、インド、アメリカ)におけるグリッドパリティによって支えられています。

北米は、国内の半導体製造に対する戦略的な政府投資と、技術革新を促進する包括的な規制フレームワークによって市場の成長が堅調です。CHIPS法は半導体製造のために520億米ドルの連邦資金を提供し、2027年までに新しい製造施設が稼働することで、電子専門ガスの需要が大幅に増加します。地域は、半導体製造業者、ガス供給者、研究機関が協力する主要な技術ハブ(シリコンバレー、オースティン、オルバニーなど)を中心にした確立されたイノベーションエコシステムからの恩恵を受けています。

米国市場のリーダーシップは、インテル、マイクロン、グローバルファウンドリーズ、テキサス・インスツルメンツなどの主要な半導体企業が存在し、高度な製造プロセスのために一貫した高純度の電子専門ガス供給を必要としていることによって強化されています。米国半導体ガス市場は、最近のグローバルな混乱を受けてサプライチェーンの強靭性戦略を実施する企業によって急成長しており、国内調達と戦略的な在庫管理が強調されています。

規制フレームワーク(EPAの環境基準やOSHAの安全要件を含む)は、高品質なガスの生産と取り扱いの実践を保証し、持続可能な製造プロセスを促進し、労働者を保護します。ヨーロッパの電子専門ガス市場は、デジタル主権と技術的独立を促進するEU指令による規制の調和によって安定した拡大を続けています。欧州チップ法は、地域の半導体生産を倍増させることを目指しています。

Report Coverage & Structure

エグゼクティブサマリー

レポートのエグゼクティブサマリーでは、2025年および2032年のグローバル電子専門ガス市場のスナップショットが提供され、今後の市場機会の評価や主要な市場動向、業界の発展と重要な市場イベント、需要側と供給側の分析、さらにはPMR分析と推奨事項がまとめられています。これにより、電子専門ガス市場の全体像が把握できるようになります。

市場概要

市場概要セクションでは、電子専門ガス市場の範囲と定義が記載され、バリューチェーン分析が行われます。また、マクロ経済要因についての分析も行われ、世界的なGDPの見通しや電子産業、半導体産業、LED製造業、太陽光およびフォトボルタイクス産業の見通し、その他のマクロ経済要因が詳述されています。これらの情報は、電子専門ガスの需要がどのように変化するかを理解するのに重要です。

さらに、予測要因の重要性と影響、COVID-19の影響評価、PESTLE分析、ポーターの5つの力分析、地政学的緊張の市場への影響、規制および技術動向についても言及されています。これにより、将来の市場動向に影響を与える要因が明らかにされ、戦略的な意思決定に役立つ情報が提供されます。

市場動態

市場動態セクションでは、電子専門ガス市場のドライバー、制約、機会、トレンドが分析されます。これにより、企業が市場における競争優位性を確保するための重要な要素についての洞察が得られます。市場の成長を促進する要因や、逆に成長を制約する要因が明確にされ、それに基づいた戦略的なアプローチを検討することが可能です。

価格動向分析(2019-2032)

このセクションでは、地域別の価格分析、ガスの種類別の価格、価格に影響を与える要因が詳細に分析されます。価格動向は市場の競争状況を反映する重要な指標であり、企業が価格戦略を立てる際の参考となります。

グローバル電子専門ガス市場の展望

2019年から2024年までの歴史的データと、2025年から2032年までの予測が提供されます。ガスの種類別、供給モード別、用途別、最終用途別に市場規模分析が行われ、特に以下のガスが取り上げられます:

- トリフルオリウム窒素

- ヘキサフルオリウムタングステン

- 塩化水素

- アンモニア

- ジシラン

- 高純度二酸化炭素

- SF6

- ヘキサフルオロブタジエン

- フッ化水素

- その他のガス

また、供給モードとしては、現地生成、液体バルク、マイクロバルク、レンタルが含まれ、用途としては、堆積、エッチング、ドーピング、パッケージングなどが挙げられます。これらの分析は、各市場セグメントの魅力を評価するために重要です。

地域別市場展望

地域別では、北アメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの市場分析が行われ、各地域の市場規模とボリュームの予測が提供されます。特に、各地域での主要国(アメリカ、カナダ、ドイツ、イタリア、日本など)に焦点を当て、地域ごとの市場の特性と成長機会が詳述されます。

競争環境

競争環境セクションでは、市場シェアの分析、競争構造、競争の強度マッピング、競争ダッシュボードが提供されます。また、主要企業のプロファイルが含まれ、以下の企業が取り上げられます:

- Linde Plc

- Air Products and Chemicals Inc.

- Air Liquide

- 昭和電工株式会社

- タイヨウ日本酸素株式会社

- SCI Analytical Laboratories

- Spec Air Specialty Gases

- Merck KGaA

- Messer Group

- Chemix Specialty Gases

- Praxair

- 三井化学

これにより、各企業の製品ポートフォリオ、財務情報、SWOT分析、企業戦略と重要な開発が明らかにされ、競争の激しい市場環境での位置付けを理解するのに役立ちます。

*** 本調査レポートに関するお問い合わせ ***

電子専門ガスとは、主に半導体製造や液晶パネル、太陽光発電などの電子機器の製造プロセスで使用される特殊なガスのことを指します。これらのガスは、特定の化学的性質や物理的特性を持ち、製造工程において重要な役割を果たします。電子専門ガスは、さまざまな種類があり、それぞれの用途に応じて選ばれます。

代表的な電子専門ガスには、シリコンのエッチングや成膜に使用されるフッ化ガス、酸化ガス、窒素ガス、アルゴンガス、ヘリウムガスなどがあります。フッ化ガスは、シリコン基板の表面を微細化するために有効であり、酸化ガスは絶縁膜の形成に用いられます。また、窒素ガスやアルゴンガスは、反応を制御するための雰囲気ガスとして広く利用されています。ヘリウムガスは、冷却や輸送の過程で重要な役割を果たし、特に高温超伝導体やレーザー技術においてその特性が活かされています。

これらのガスは、半導体製造プロセスの中で非常に重要な役割を果たしており、微細構造の形成や材料の特性の向上に寄与しています。例えば、酸化ガスを使用することで、トランジスタの動作を安定させるための絶縁層を形成することができます。また、フッ化ガスを用いることで、シリコン基板のエッチングプロセスが効率的に行われ、より高性能な半導体デバイスが製造可能になります。

関連技術としては、電子ビームリソグラフィーや化学気相成長(CVD)、物理気相成長(PVD)などが挙げられます。これらの技術は、電子専門ガスを用いて材料の薄膜を形成したり、微細なパターンを作成する際に利用されます。特にCVD技術では、電子専門ガスが化学反応を通じて基板上に薄膜を形成するため、半導体産業や光学デバイスの製造において不可欠な技術となっています。

さらに、電子専門ガスは環境への配慮も必要とされており、より安全で持続可能な製造プロセスを実現するために、新しいガスの開発や使用方法の見直しが進められています。これにより、製造コストの削減やエネルギー効率の向上が期待されており、持続可能な技術の発展に寄与しています。

まとめると、電子専門ガスは、半導体や液晶パネル、太陽光発電などの製造プロセスにおいて不可欠な存在であり、その特性や用途に応じて多岐にわたる種類が存在します。これらのガスは、関連技術と共に進化を続けており、今後の電子機器の進化に大きく寄与することでしょう。