世界の電子グレードリン酸市場の規模、シェア、および成長予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 電子グレードリン酸市場:市場規模、トレンド分析、および詳細な展望

### 市場概要

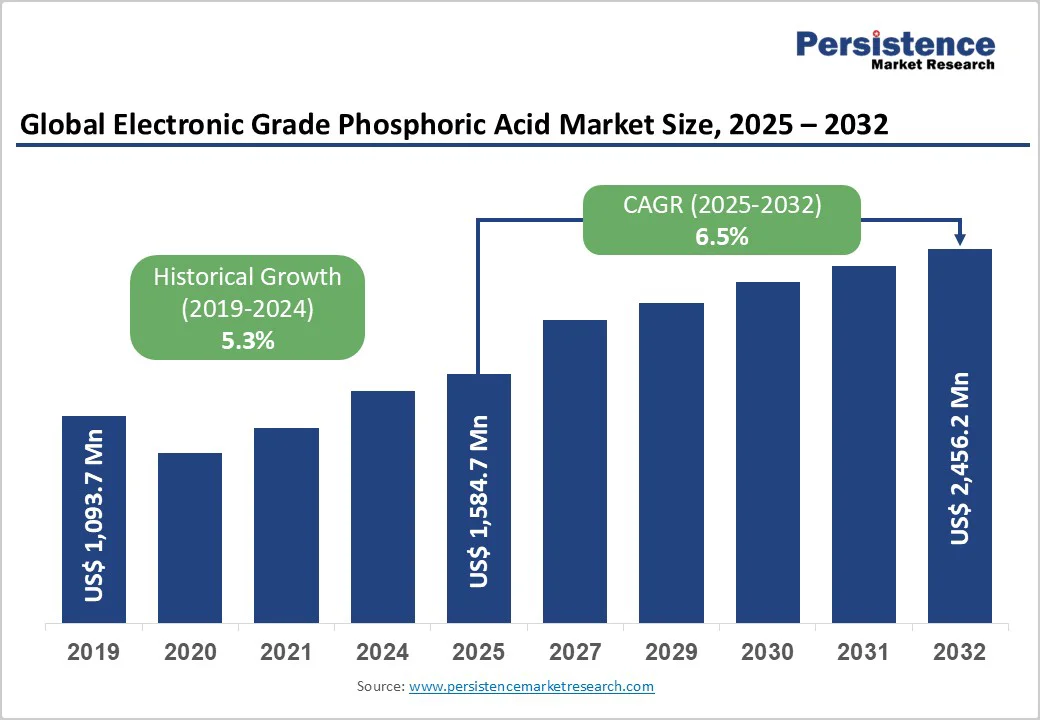

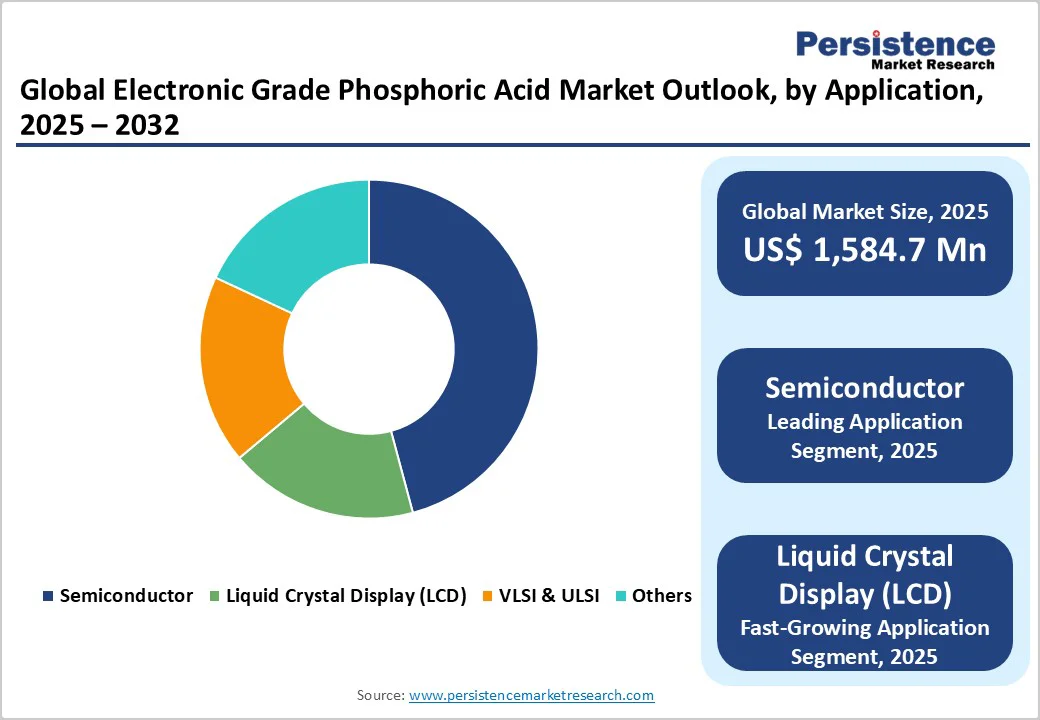

世界の電子グレードリン酸市場は、2025年に15億8,470万米ドルと評価され、2032年までに24億5,610万米ドルに達すると予測されており、2025年から2032年までの予測期間中に年平均成長率(CAGR)6.5%で拡大すると見込まれています。これは、2019年から2024年の歴史的CAGRである5.3%を上回る成長率を示しており、市場の加速的な拡大を明確に示しています。電子グレードリン酸は、半導体製造、液晶ディスプレイ(LCD)パネル製造、および先進的な集積回路生産において不可欠な高純度化学物質です。特に、ウェーハのエッチングや洗浄用途では、80%を超える厳格な純度要件が求められ、その品質は最終製品の性能に直結します。

この特殊なリン酸は、半導体、集積回路、ディスプレイ産業の急速な成長に牽引され、世界的に需要が拡大しています。中国では、電子グレードリン酸は低ダスト高純度グレード、MOS(金属酸化物半導体)グレード、およびBV-IからBV-Vまでのグレードに分類され、それぞれ特定のマイクロエレクトロニクス用途向けに設計されています。例えば、BV-IIIグレードは、回路幅0.8~1.2 µmの超大規模集積回路(VLSI)に主に使用されます。MOSグレードのリン酸は、主要な金属イオン含有量が約2×10⁻⁶という極めて低いレベルで99.99%の純度を達成し、TFT-LCDグレードに至っては、主要な金属イオン含有量が約5×10⁻⁷という超高純度99.9999%を誇ります。これらの厳格な純度基準は、微細化が進む電子デバイスの製造において、不純物による性能低下や欠陥発生を防ぐために不可欠です。

主要な市場ハイライトとしては、半導体アプリケーションセグメントが市場シェアの70%以上を占める主要なエンドユースカテゴリーであり、世界的な半導体市場の拡大によって牽引されています。一方、LCDアプリケーションセグメントは、新興市場における家電製品の普及と車載ディスプレイへの統合により、最も速い成長を示しています。純度グレード別では、80%未満の純度グレードがLCD製造用途で広く使用され、80%以上の収益シェアを維持して優位な地位を占めていますが、80%を超える純度グレードは、先進的な半導体ノードの採用とワイドバンドギャップデバイスの生産に牽引され、最も速い成長セグメントとなっています。地域別では、アジア太平洋地域が中国の半導体製造規模、台湾のファウンドリにおけるリーダーシップ、およびインドの新興エコシステムに牽引され、世界収益シェアの45%以上を占めて支配的な地位を確立しています。一方、北米はCHIPS法による国内回帰イニシアチブと電子化学品市場の拡大に支えられ、最も速い地域成長を示しています。競争環境においては、上位4社が市場シェアの約66~75%を占めており、技術的専門知識、垂直統合、および確立された顧客関係を活用して競争上の地位を維持しています。

### 市場の推進要因

**高額な生産コストと厳格な純度要件が参入障壁を形成**

電子グレードリン酸の製造には、高度な熱処理または湿式精製プロセスが必要とされ、これには最先端の技術インフラと多額の設備投資が伴います。このため、生産コストは標準的な工業用リン酸を大幅に上回ります。特に半導体用途で80%を超える純度レベルを達成するには、複数回の蒸留サイクル、特殊なろ過システム、およびクラス10,000のクリーンルーム基準を満たす汚染のない製造環境が不可欠です。これらの技術的要件は、市場への参入を主にSolvay、Arkema、Israel Chemicals Limitedなどの既存の化学品メーカーに限定しています。中小企業にとって、半導体業界の仕様を満たすために必要な精密製造設備や品質管理システムへの初期投資は法外なものとなります。さらに、ISO 9001品質管理認証や業界固有の検証プロトコルを含む電子化学品に対する厳格な規制遵守は、継続的な運用コストを発生させ、市場参入を抑制し、競争の激化を制限しています。半導体メーカーによる厳格な12~18ヶ月間のテストを必要とする化学品サプライヤーの資格認定プロセスに伴う高い切り替えコストも、確立された顧客関係と一貫した純度基準の実績を持つ既存メーカー間で市場シェアをさらに統合させる要因となっています。これらの要因は、新規参入企業にとって大きなハードルとなり、市場の安定性と既存プレイヤーの優位性を確立しています。

**ディスプレイ、5G、およびEV半導体需要の増加が電子グレードリン酸市場を牽引**

世界のディスプレイ製造、5Gインフラ展開、および電気自動車(EV)における半導体含有量の堅調な増加は、電子グレードリン酸に対する強力な需要を牽引しています。高純度リン酸は、LCDおよびTFTパネルの洗浄に不可欠であり、毎月数百万台のユニット生産を支えています。特に中国やインドにおけるディスプレイ生産能力の拡大は、消費量をさらに増幅させています。同時に、5Gネットワークの急速な展開と、先進的なRF、電力管理、MIMO半導体コンポーネントの普及は、製造プロセスにおいて超高純度リン酸に依存しています。自動車分野では、EV生産の増加とADAS(先進運転支援システム)、高電圧バッテリー管理システム、炭化ケイ素(SiC)MOSFETの統合により、車両あたりの半導体含有量が大幅に増加し、ウェーハレベルでのリン酸使用量が増加しています。これらの複合的なトレンドは、従来の半導体およびディスプレイアプリケーションを超えて、より広範なエレクトロニクスおよび再生可能エネルギー分野へと需要を拡大しています。これらの産業の成長は、電子グレードリン酸の需要を継続的に押し上げる主要な推進力となっています。

### 市場の抑制要因

**原材料サプライチェーンの脆弱性と環境規制圧力**

電子グレードリン酸の生産は、本質的にリン鉱石の採掘に依存していますが、これは主要な生産地域全体で環境監視と規制の強化に直面しています。リン鉱石と元素リンは、EUのCRM法(Critical Raw Materials Act)の下で重要原材料に指定されており、供給の制約につながる可能性のある監視強化と循環性対策が求められています。世界のリン酸生産量の約30%を占め、雲南省、貴州省、湖北省に豊富なリン鉱石資源を持つ中国は、リン生産に対して厳格な環境規制を実施しており、これが定期的に生産量を制限し、需給の不均衡を引き起こしています。欧州委員会は、2033年までに下水汚泥灰からのリン回収を義務付ける環境規制を導入しており、これにより電子グレード生産への原料供給が転用される可能性があります。

さらに、湿式リン酸生産からの二酸化硫黄排出は、世界的に大気質基準の厳格化に直面しており、製造コストを増加させる高額な汚染防止投資が必要となっています。リン鉱石の貿易フローに影響を与える地政学的緊張と、リン採掘事業者の統合が相まって、価格の変動性を引き起こし、電子グレードリン酸の製造経済に影響を与え、原材料不足やコスト上昇の期間には市場成長を制約する可能性があります。これらの要因は、電子グレードリン酸メーカーにとって、安定した原材料調達とコスト管理における重大な課題を提示しています。

### 市場の機会

**先進パッケージングとワイドバンドギャップ半導体における新興アプリケーション**

3D集積回路パッケージングとチップレットアーキテクチャへの移行は、電子グレードリン酸にとって、スルーシリコンビア(TSV)エッチングや先進的な相互接続洗浄プロセスにおいて、実質的に新たな機会を創出しています。高帯域幅メモリやAIアクセラレータ向けの先進パッケージング技術は、複数回のウェーハ接合および剥離サイクルを必要とし、それぞれが表面処理のために高純度リン酸を消費します。特に電気自動車のパワーエレクトロニクス向けに需要が高まる炭化ケイ素(SiC)や窒化ガリウム(GaN)デバイスなどのワイドバンドギャップ(WBG)半導体市場は、材料の硬度が高いため、特殊なエッチングソリューションを必要とします。

炭化ケイ素デバイスの生産は急速に拡大しており、Boschなどの企業はドイツとカリフォルニアでSiCチップ生産を強化し、2027年までに最初の生産を目指しています。これらのワイドバンドギャップ材料は、その結晶構造に特化して配合されたリン酸ブレンドを必要とし、従来のシリコンウェーハアプリケーションと比較して、プレミアム価格と高いマージンを享受しています。さらに、量子コンピューティング分野の出現は、超伝導量子ビット製造における超高純度化学品に対する新たな要件を導入し、ニッチな高価値市場セグメントを開拓する可能性を秘めています。これらの先進技術の進化は、電子グレードリン酸市場に新たな成長経路と高付加価値化の機会を提供しています。

### セグメント分析

#### グレード別インサイト

**LCDにおける80%未満純度の優位性と先進半導体における80%超純度の急速な成長**

電子グレードリン酸(EGPA)市場は、純度グレード間で異なるダイナミクスによって形成されています。80%未満の純度セグメントは、収益の80%以上を占め、主に大規模なLCD製造に牽引されて優位性を保っています。このグレードは、液晶ディスプレイコンポーネントの洗浄に広く使用されており、中程度の純度が性能要件を満たしつつ、コスト面での利点を提供します。世界のLCD生産の約55%を占める中国のLCD生産(BOE、AUO、LG Displayなどの主要メーカーが毎月1,850万枚のパネルを出荷)は、継続的な大量消費を保証しています。ディスプレイ以外にも、80%未満の純度リン酸は、表面処理やテクスチャリングのために太陽光発電セル製造にも利用されており、2024年には世界の太陽光発電設備容量が597 GWに達する中で、セグメントの安定性を強化しています。しかし、コモディティ化と価格圧力はマージンを圧迫し、規模の効率性が重視される傾向にあります。

対照的に、80%を超える純度セグメントは、先進的な半導体アプリケーションに牽引されて最も速い成長を遂げています。VLSIおよびULSIウェーハ製造に不可欠なこのグレードは、超高純度エッチングと洗浄を保証し、半導体の微細化トレンドを支えています。高価値半導体生産を特徴とする北米と欧州は、80%を超える純度電子グレードリン酸の採用を推進しています。電気自動車向けの炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイスの生産によって需要はさらに拡大しており、Solvay、Arkema、Merckなどのメーカーは、生産能力への投資と原材料サプライチェーンの確保を進めています。この高純度セグメントは、技術革新と高性能デバイスの需要増加に直接対応する形で成長しています。

#### アプリケーション別インサイト

**半導体分野の優位性とLCD分野の急速な成長が電子グレードリン酸市場を牽引**

半導体セグメントは、電子グレードリン酸市場において収益の70%以上を占め、圧倒的な優位性を保っています。これは、集積回路製造におけるウェーハ洗浄、窒化ケイ素エッチング、および金属表面処理におけるその不可欠な役割によるものです。3D NANDやDRAMを含む先進ロジックおよびメモリチップの生産では、ウェーハあたり複数回の酸処理サイクルが必要とされ、新しい技術ノードごとに、より高い純度仕様が求められます。厳格な12~18ヶ月間の資格認定プロセスを通じて、サプライヤーとの強固な関係が維持されており、アジア太平洋地域の半導体収益の52.1%を占める中国の半導体生産は、地政学的制約にもかかわらず消費の成長をさらに強化しています。

LCDアプリケーションセグメントは、新興市場における消費者向け電子機器の採用増加と車載ディスプレイへの統合に牽引され、最も速い成長を遂げています。インドのTFT-LCD市場は、2024年の59億ドルから2033年には84億ドルに成長すると予測されており、車載パネルは四半期ごとに3,200万ユニットを超え、デジタルインストルメントクラスターやインフォテインメントシステムへの需要を支えています。アジア太平洋地域におけるLCD生産の集中、大型テレビの普及、および高解像度パネルの増加は、洗浄サイクルとリン酸の使用量を増加させています。全体として、半導体とLCDセグメントは、電子グレードリン酸市場における収益の優位性と急速な成長の両方を共同で推進しています。

#### 地域別インサイト

**アジア太平洋地域が多様な半導体およびエレクトロニクス需要で世界の電子グレードリン酸市場をリード**

アジア太平洋地域は、世界の電子グレードリン酸市場において支配的な地位を占めており、総収益の45%以上を貢献しています。中国はこの地域をリードし、2024年にはアジア太平洋地域の半導体収益の52.1%を占め、2,459億9,000万個のユニットを出荷しています。これは、政府のインセンティブ、堅牢なサプライチェーン、および強力な国内エレクトロニクス需要に支えられています。中国のリン酸生産は実質的であり、Hubei Xingfa Chemicals Groupは、電子グレードリン酸塩を含む15のカテゴリーで591製品を提供しています。

台湾の半導体におけるリーダーシップは、TSMCのグローバルファウンドリシェア68.8%と進行中の1.4nmパイロットライン開発によって強化されており、高純度リン酸の継続的な消費を保証しています。日本は、Rapidusの2nmイニシアチブとTSMCコンソーシアムファブを通じた材料専門知識と国家支援を活用し、RIN KAGAKU KOGYOなどの国内サプライヤーに機会を開いています。インドは、Tata-Powerchipの110億ドルのファブとMicronの27億ドルのATMP施設に牽引され、9.7%のCAGRで成長エンジンとして台頭しており、生産連動型インセンティブ(PLI)が設備投資の最大50%をカバーしています。シンガポールやマレーシアを含む東南アジア諸国は、バックエンドおよび特殊アナログクラスターを拡大しています。この地域の半導体製造からLCDパネル、太陽光発電セルに至る統合されたエレクトロニクスエコシステムは、多様で大量の需要を創出し、リン酸サプライヤーに規模の経済と単一アプリケーションの景気循環を緩和する利点を提供しています。

**北米が半導体国内回帰と先端技術需要に牽引され、電子グレードリン酸の最も急速な成長ハブとして浮上**

北米の電子グレードリン酸市場は、半導体製造の国内回帰、拡大する電子化学品需要、および先端材料革新を支える強力な研究開発能力に牽引され、最も急速に成長している地域セグメントとして浮上しています。米国政府のCHIPSおよび科学法(520億ドル以上の資金提供)を含むイニシアチブは、国内半導体製造を奨励しており、Intel、TSMC、Samsungが主要なファブ拡張に投資し、電子グレードリン酸の需要を全体的に押し上げています。AIアクセラレータ向けの先進パッケージング、EVにおける車載半導体含有量の増加、および防衛・航空宇宙要件が消費をさらに強化しており、化学品メーカーとファブ間の長期供給契約は、地政学的不確実性の中で材料の安全保障を確保しています。

環境持続可能性規制は、超高純度基準を維持するグリーン生産方法を奨励しています。北米の協力とイノベーション主導のアプローチを反映した特殊化学品市場は、半導体、自動車、および先端技術アプリケーションにおける電子グレードリン酸の主要な成長ハブとしてこの地域を位置づけています。

### 競争環境

電子グレードリン酸市場は、技術的要件、資本集約度、および確立された顧客資格認定プロセスによる実質的な参入障壁を反映して、中程度から高い集中度を示しています。上位4社が市場シェアの約66~75%を占めています。Arkema、Solvay、およびICL Performance Productsは、高純度化学品製造における技術的専門知識、リン鉱石原料への垂直統合、およびグローバルな流通能力を活用し、合わせて75%以上のシェアを占めています。

競争環境は、垂直統合型生産者が自社の原材料源を通じてコスト優位性を維持していることを特徴としており、ネゲブ砂漠におけるIsrael Chemicals Limitedのリン酸採掘事業が原料供給の安定性を確保していることがその例です。電子グレード化学品は、数百万ドル規模の半導体ウェーハ汚染事故を防ぐ上で極めて重要であるため、市場ポジショニング戦略は、単なる価格競争だけでなく、技術サービス能力、一貫した純度仕様、およびサプライチェーンの信頼性を重視しています。

**主要な業界動向:**

* **2025年:** Prayonは、スイスのベックスに新しい電子グレードリン酸生産施設を立ち上げると発表しました。この戦略的投資は、同社の生産能力を倍増させ、欧州および米国における半導体産業の急速な拡大と国内回帰に牽引される超高純度リン酸の需要増加に対応することを目的としています。

* **2024年:** Alventa S.A.は、先進的なアプリケーション向けに設計された新しい電子グレードリン酸(グレード3、SEMI C36標準)を導入しました。この製品は、主に集積回路、半導体、液晶ディスプレイの製造に使用されるほか、太陽光発電パネルや燃料電池の添加剤としても機能し、高品質なエレクトロニクスおよびクリーンエネルギー技術に対する需要の高まりを支えています。

**電子グレードリン酸市場の主要企業:**

Arkema Group, OCI Company Ltd, Israel Chemicals Ltd / ICL Group Ltd., Cabot Microelectronics Corporation, Merck KGaA, RIN KAGAKU KOGYO Co., Ltd, Taiwan Maxwave Co., Ltd., Asia Union Electronic Chemical Corp, Avantor, Inc., Solvay SA, Honeywell International Inc., Thermo Fisher Scientific Inc., Hubei Xingfa Chemicals Group Co., Ltd., Guizhou Chanhen Chemical Corporation, Yunnan Phosphorus Group Co., Ltd., Wengfu Group Co., Ltd., Chengxing Group Co., Ltd. / Jiangyin Chengxing Industrial Group Co., Ltd., Innophos Holdings, Inc., Prayon S.A., Yuntianhua Group Co., Ltd., Aditya Birla Chemicals, Taixing Nanlin Chemical Co., Ltd., Yibin Tianyuan Group Co., Ltd.およびその他の市場プレイヤー。

Report Coverage & Structure

エグゼクティブサマリー

- 電子グレードリン酸の世界市場概要 2025年および2032年

- 市場機会評価、2025-2032年、US$ Mn

- 主要な市場トレンド

- 業界の動向と主要な市場イベント

- 需要側と供給側の分析

- PMR分析と提言

市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界のGDP見通し

- 地域別世界の半導体産業概要

- 地域別世界の電子製品需要

- 世界のLCD販売概要

- 予測要因 – 関連性と影響

- COVID-19影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術の状況

市場の動向

- 推進要因

- 阻害要因

- 機会

- トレンド

価格トレンド分析、2019年 – 2032年

- 地域別価格分析

- セグメント別価格

- 価格影響要因

電子グレードリン酸の世界市場見通し:

- 主要なハイライト

- 電子グレードリン酸の世界市場見通し:グレード

- 序論/主要な調査結果

- グレード別過去の市場規模(US$ Mn)分析、2019-2024年

- グレード別現在の市場規模(US$ Mn)分析と予測、2025-2032年

- 純度80%未満

- 純度80%超

- 市場魅力度分析:グレード

- 電子グレードリン酸の世界市場見通し:用途

- 序論/主要な調査結果

- 用途別過去の市場規模(US$ Mn)分析、2019-2024年

- 用途別現在の市場規模(US$ Mn)分析と予測、2025-2032年

- 半導体

- 液晶ディスプレイ(LCD)

- VLSIおよびULSI

- その他

- 市場魅力度分析:用途

電子グレードリン酸の世界市場見通し:地域

- 主要なハイライト

- 地域別過去の市場規模(US$ Mn)分析、2019-2024年

- 地域別現在の市場規模(US$ Mn)分析と予測、2025-2032年

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

- 市場魅力度分析:地域

北米電子グレードリン酸市場見通し:

- 主要なハイライト

- 価格分析

- 北米市場規模(US$ Mn)分析と予測、国別、2025-2032年

- 米国

- カナダ

- 北米市場規模(US$ Mn)分析と予測、グレード別、2025-2032年

- 純度80%未満

- 純度80%超

- 北米市場規模(US$ Mn)分析と予測、用途別、2025-2032年

- 半導体

- 液晶ディスプレイ(LCD)

- VLSIおよびULSI

- その他

欧州電子グレードリン酸市場見通し:

- 主要なハイライト

- 価格分析

- 欧州市場規模(US$ Mn)分析と予測、国別、2025-2032年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他の欧州諸国

- 欧州市場規模(US$ Mn)分析と予測、グレード別、2025-2032年

- 純度80%未満

- 純度80%超

- 欧州市場規模(US$ Mn)分析と予測、用途別、2025-2032年

- 半導体

- 液晶ディスプレイ(LCD)

- VLSIおよびULSI

- その他

東アジア電子グレードリン酸市場見通し:

- 主要なハイライト

- 価格分析

- 東アジア市場規模(US$ Mn)分析と予測、国別、2025-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(US$ Mn)分析と予測、グレード別、2025-2032年

- 純度80%未満

- 純度80%超

- 東アジア市場規模(US$ Mn)分析と予測、用途別、2025-2032年

- 半導体

- 液晶ディスプレイ(LCD)

- VLSIおよびULSI

- その他

南アジアおよびオセアニア電子グレードリン酸市場見通し:

- 主要なハイライト

- 価格分析

- 南アジアおよびオセアニア市場規模(US$ Mn)分析と予測、国別、2025-2032年

- インド

- 東南アジア

- ANZ

- その他の南アジアおよびオセアニア諸国

- 南アジアおよびオセアニア市場規模(US$ Mn)分析と予測、グレード別、2025-2032年

- 純度80%未満

- 純度80%超

- 南アジアおよびオセアニア市場規模(US$ Mn)分析と予測、用途別、2025-2032年

- 半導体

- 液晶ディスプレイ(LCD)

- VLSIおよびULSI

- その他

ラテンアメリカ電子グレードリン酸市場見通し:

- 主要なハイライト

- 価格分析

- ラテンアメリカ市場規模(US$ Mn)分析と予測、国別、2025-2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ諸国

- ラテンアメリカ市場規模(US$ Mn)分析と予測、グレード別、2025-2032年

- 純度80%未満

- 純度80%超

- ラテンアメリカ市場規模(US$ Mn)分析と予測、用途別、2025-2032年

- 半導体

- 液晶ディスプレイ(LCD)

- VLSIおよびULSI

- その他

中東およびアフリカ電子グレードリン酸市場見通し:

- 主要なハイライト

- 価格分析

- 中東およびアフリカ市場規模(US$ Mn)分析と予測、国別、2025-2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他のMEA諸国

- 中東およびアフリカ市場規模(US$ Mn)分析と予測、グレード別、2025-2032年

- 純度80%未満

- 純度80%超

- 中東およびアフリカ市場規模(US$ Mn)分析と予測、用途別、2025-2032年

- 半導体

- 液晶ディスプレイ(LCD)

- VLSIおよびULSI

- その他

競争環境

- 市場シェア分析、2025年

- 市場構造

- 競争強度マッピング

- 競争ダッシュボード

- 企業プロファイル

- アルケマグループ

- 会社概要

- 製品ポートフォリオ/提供品

- 主要財務情報

- SWOT分析

- 企業戦略と主要な開発

- OCIカンパニー株式会社

- イスラエル・ケミカルズ株式会社 / ICLグループ株式会社

- キャボット・マイクロエレクトロニクス・コーポレーション

- メルクKGaA

- リン化学工業株式会社

- 台湾マックスウェーブ株式会社

- アジアユニオン電子化学株式会社

- アバンター株式会社

- ソルベイSA

- ハネウェル・インターナショナル株式会社

- サーモフィッシャーサイエンティフィック株式会社

- 湖北興発化学集団有限公司

- 貴州川恒化工有限公司

- 雲南リン業集団有限公司

- アルケマグループ

付録

- 調査方法

- 調査の前提

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

リン酸は、化学式H3PO4で表される無機酸であり、食品添加物、肥料、洗剤、金属表面処理など、私たちの日常生活に深く根ざした幅広い分野で利用されています。しかし、「電子グレードリン酸」は、これら一般的な用途のリン酸とは一線を画す、極めて特殊かつ高度に精製された製品を指します。その名の通り、半導体、液晶ディスプレイ、太陽電池といった電子デバイスの製造プロセスにおいて不可欠な役割を果たすために開発されたものであり、現代のデジタル社会を支える基盤技術の一つとして、その重要性は計り知れません。

電子グレードリン酸に求められるのは、極限まで不純物が除去された超高純度です。電子デバイスの製造においては、材料のわずかな不純物も製品の性能や信頼性に甚大な影響を及ぼすため、この純度管理は非常に厳格に行われます。具体的には、鉄、銅、ニッケル、ナトリウム、カリウムなどの金属不純物、塩素イオンや硫酸イオンといったアニオン不純物、さらには微細なパーティクルに至るまで、その含有量がppb(parts per billion)レベル、あるいはそれ以下のppt(parts per trillion)レベルで厳しく管理されています。このような超高純度を実現するためには、原料の選定から製造、精製、分析、そして輸送・保管に至るまで、あらゆる段階で徹底した品質管理と高度な技術が要求されます。特殊な蒸留技術、イオン交換樹脂による精製、精密ろ過膜を用いたパーティクル除去など、多岐にわたる先進的なプロセスが組み合わされて初めて、電子グレードリン酸の品質は保証されるのです。この極めて高い純度と安定性が、電子デバイスの微細化と高性能化を可能にする鍵となっています。

電子グレードリン酸の主要な用途は、半導体製造プロセスにおけるウェットエッチング、洗浄、そしてフォトレジスト剥離です。半導体デバイスの製造では、シリコンウェハ上に微細な回路パターンを形成するため、様々な薄膜を精密に除去するエッチング工程が不可欠です。例えば、リン酸は窒化シリコン(SiN)膜や酸化シリコン(SiO2)膜のエッチング液として広く用いられます。超高純度のリン酸を使用することで、エッチングの均一性が保たれ、回路の欠陥発生が抑制され、デバイスの歩留まり向上に貢献します。不純物が含まれていると、エッチングレートのばらつきや、ウェハ表面への金属汚染を引き起こし、最終的なデバイスの電気特性に悪影響を与える可能性があります。特に、デバイスの微細化が進むにつれて、わずかな不純物も致命的な欠陥につながるため、リン酸の純度に対する要求は年々厳しさを増しています。

また、ウェハ表面に付着した微細なパーティクルや有機物、金属不純物などを除去する洗浄工程においても、電子グレードリン酸は重要な役割を担います。半導体製造における洗浄は、デバイスの性能と信頼性を確保するための最も重要な工程の一つであり、洗浄液の純度が直接的に製品の品質に影響します。さらに、フォトレジストをウェハから剥離する際にも、リン酸を主成分とする剥離液が使用されることがあります。フォトレジストは回路パターン形成に不可欠な材料ですが、その残渣が残るとデバイスの不良につながるため、高純度な剥離液による完全な除去が求められます。半導体分野以外では、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)の製造プロセスにおいても、同様にエッチングや洗浄用途で電子グレードリン酸が利用されます。これらのディスプレイは、半導体と同様に微細なパターン形成とクリーンな表面状態が求められるため、高純度化学品が不可欠です。太陽電池のシリコンウェハ製造においても、表面処理やエッチングに用いられ、変換効率の向上に寄与しています。このように、電子グレードリン酸は、現代の多様な電子デバイスの製造基盤を支える、まさに「縁の下の力持ち」と言えるでしょう。

電子グレードリン酸を取り巻く市場と技術の動向は、半導体産業の急速な進化と密接に連動しています。最も顕著なトレンドは、さらなる「高純度化」への要求です。ムーアの法則に代表される半導体の微細化は、2次元構造から3D NANDフラッシュメモリやGAAFET(Gate-All-Around FET)のような3次元積層構造へと進化しており、これに伴い、回路パターンはますます微細化し、積層数も増加しています。これにより、エッチングや洗浄プロセスにおける不純物の許容レベルは一段と厳しくなり、従来のppbレベルからpptレベル、あるいはそれ以下の超微量不純物管理が求められるようになっています。この要求に応えるため、メーカーは原料の選定から精製技術、分析技術に至るまで、あらゆる面で技術革新を進めています。例えば、特殊な蒸留塔の設計、高性能なイオン交換樹脂の開発、孔径がナノメートルレベルの精密ろ過膜の進化などが挙げられます。また、不純物分析技術もICP-MS(誘導結合プラズマ質量分析)などの高感度分析装置の導入や、前処理技術の高度化により、検出下限値のさらなる引き下げが進められています。

第二のトレンドは、「環境負荷低減」への取り組みです。電子デバイス製造プロセスは大量の化学品を使用するため、環境への影響が懸念されています。このため、使用済みリン酸の回収・再生技術の開発が進められており、リサイクル率の向上は資源の有効活用と廃棄物削減に貢献します。特に、高純度化学品のリサイクルは技術的なハードルが高いですが、持続可能な社会の実現に向けて不可欠な要素となっています。また、製造プロセスにおけるエネルギー消費量の削減や、より環境負荷の低い製造方法の開発も重要な課題となっています。第三に、「サプライチェーンの安定化」が挙げられます。地政学的なリスクや原材料供給の不安定化は、電子グレードリン酸の安定供給に影響を及ぼす可能性があります。このため、複数の供給源を確保することや、国内生産体制の強化、あるいは原材料の多様化といった戦略が重要視されています。最後に、「品質管理の高度化」も進んでいます。製造工程におけるリアルタイムモニタリング、AIやIoT技術を活用したデータ解析、トレーサビリティの確保などにより、製品の品質安定性と信頼性のさらなる向上が図られています。これらの動向は、電子グレードリン酸が単なる化学品ではなく、先端産業の基盤を支える戦略的材料としての位置付けを強めていることを示しています。

電子グレードリン酸の将来展望は、グローバルなデジタル化の加速と、それに伴う半導体産業の持続的な成長によって極めて明るいと言えます。AI(人工知能)、IoT(モノのインターネット)、5G/6G通信、自動運転、データセンターといった次世代技術の普及は、高性能かつ大量の半導体チップを必要とし、結果として電子グレードリン酸の需要を一層押し上げるでしょう。特に、データ処理能力の向上と電力効率の改善が求められる中で、半導体デバイスの微細化と3次元化は今後も止まることなく進展し、これに伴い、リン酸に求められる純度レベルは「極限」へと向かい続けると予想されます。これは、既存の精製技術や分析技術の限界を押し広げ、新たな技術革新を促す原動力となるでしょう。

また、既存のシリコンベース半導体だけでなく、SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体、さらには量子コンピューティングなどの新技術分野においても、新たな材料やプロセスに対応した超高純度化学品の開発が不可欠となります。電子グレードリン酸メーカーは、これらの新技術の動向を常に注視し、それに合わせた製品開発と技術革新を継続していく必要があります。例えば、特定のエッチング特性を持つリン酸の開発や、新素材に対する汚染を最小限に抑えるための新たな純度基準の設定などが挙げられます。持続可能性への貢献も、今後の重要なテーマとなるでしょう。前述のリサイクル技術のさらなる進化に加え、製造プロセス全体での環境負荷低減、例えば、水やエネルギーの使用効率の改善、CO2排出量の削減などが一層求められます。電子グレードリン酸のサプライヤーは、単に製品を提供するだけでなく、サプライチェーン全体での環境・社会・ガバナンス(ESG)への配慮が、企業価値を高める上で不可欠となります。グローバル市場における競争は激化する一方で、日本企業は長年にわたり培ってきた高純度化学品製造技術と品質管理ノウハウを強みとしています。この技術的優位性を維持し、さらに発展させていくためには、研究開発への継続的な投資、国内外の顧客との緊密な連携、そして新たな技術トレンドへの迅速な対応が不可欠です。電子グレードリン酸は、目には見えない存在でありながら、現代社会のあらゆる側面を支えるデジタルインフラの進化に不可欠な戦略的材料として、その重要性を今後も増していくことでしょう。