世界の電子資金移動市場:決済手段(銀行振込、カード決済、モバイルウォレット)別、取引形態(B2C、C2B、G2C)別、コンポーネント別、エンドユーザー別 – 世界予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 電子資金移動市場の包括的分析:市場概要、推進要因、および展望

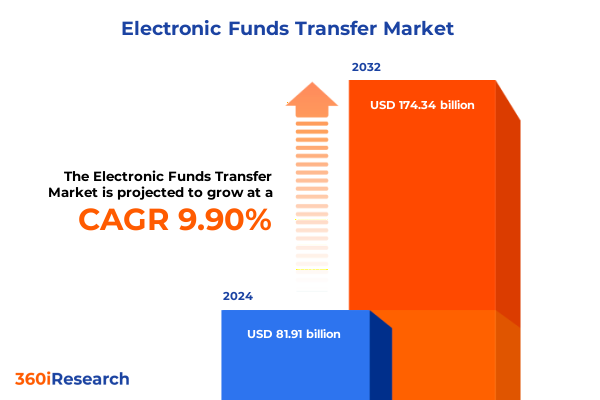

本報告書は、電子資金移動市場が2024年の819.1億米ドルから2025年には902.0億米ドルに達し、2032年までに年平均成長率(CAGR)9.90%で1,743.4億米ドルに成長すると予測される、その進化するエコシステムと戦略的重要性を詳細に分析しています。かつて紙ベースの小切手が主流であった時代から、非現金決済が日々の取引の基盤を形成する現代において、デジタルインフラストラクチャの重要性は増しています。米国では、2022年に非プリペイドデビットカード決済が約900億件、クレジットカード決済が580億件を超え、従来の決済手段からより効率的な電子的な代替手段への移行が顕著です。FedNowのようなリアルタイム決済ネットワークの導入が進む一方で、2024年第3四半期の取引件数は35万件未満と、同期間のACHによる50億件超と比較して、その普及はまだ初期段階にあります。このような背景から、決済プロバイダー、金融機関、テクノロジーベンダーからなるグローバルエコシステムは、イノベーションと業務の合理化を迫られています。ステークホルダーは、サイバーセキュリティの脅威、相互運用性の課題、そしてシームレスでボーダレスな体験に対する顧客の期待の高まりに対応する必要があります。インドのような主要市場では、リアルタイムシステムが年間1,850億件以上の取引を処理しており、米国プロバイダーにとってレガシーインフラの近代化とサービス提供の強化は喫緊の課題となっています。

### 市場の推進要因

**1. 技術的変革:**

電子資金移動の領域は、即時決済システム、API駆動型オープンバンキングフレームワーク、およびトークン化技術の初期段階での採用によって、深い変革を遂げています。北米では、FedNowサービスが開始以来700以上の金融機関を徐々にオンボーディングし、24時間365日の決済能力への移行を示しており、企業や消費者双方のフロート削減と流動性管理の改善に貢献しています。同時に、The Clearing Houseや主要商業銀行による取り組みは、リアルタイム決済レールを法人顧客に拡大し、より迅速な給与支払いと即時サプライヤー決済を可能にしています。

**2. 規制的変革:**

規制面では、欧州連合の即時決済規制により、ユーロ圏の参加者は2025年初頭までに即時信用振替をサポートすることが義務付けられ、より厳格な実行期限が設定され、SEPA即時信用振替の広範な採用が促進されています。この調和の取り組みは、BISイノベーションハブのProject Nexusのような業界主導の相互運用性プロジェクトを補完し、新興市場における送金を合理化し、コストを削減するために高速決済システムの国境を越えた連携を模索しています。同時に、中央銀行準備金、商業銀行資金、政府証券のための統一台帳を促進するトークン化プラットフォームの可能性は、決済と資産移転の実施方法における長期的な革命を示唆しています。この環境において、市場参加者はレガシーインフラの近代化の緊急性と、次世代ソリューションの戦略的展開とのバランスを取る必要があります。APIベースのeウォレット統合、オープンバンキング義務に基づくデジタルバンキングAPIの展開、またはホールセール中央銀行デジタル通貨のパイロットプログラムを通じて、電子資金移動はバッチ処理からシームレスで即時的なグローバル商取引の基盤へと移行しています。

**3. 2025年米国関税調整の影響:**

2025年初頭に米国政府が導入した広範な関税変更は、電子資金移動インフラプロバイダーとハードウェアメーカーに複雑な層をもたらしました。2025年4月には、決済端末、ATMコンポーネント、バックエンドハードウェアを含む輸入電子機器に一律10%の基本関税が導入され、主要貿易相手国からの特定の輸入品には追加の国別相互関税が上乗せされました。例えば、中国製の決済プロセッサやネットワークスイッチは、以前の課徴金と新しい基本レベルを合計すると、実質的に54%を超える関税に直面し、端末ベンダーや独立サービス組織の投入コストを劇的に増加させています。これらの課題をさらに悪化させたのは、2025年5月に郵便および小包輸入の800ドル免税措置が撤廃されたことで、国境を越えた出荷品に一律の関税が課せられ、eコマース主導のPOSハードウェアやスペアパーツの調達が混乱しました。スマートフォンやラップトップなどの一部の電子機器は、セクター固有のレビューが保留されている間は一時的に免除されていますが、ATMフリートやマーチャントアクワイアラーの設置をサポートするより広範なハードウェアエコシステムは、予測不可能なコスト上昇に直面しています。これらの関税措置は、包括的な「アメリカ・ファースト」貿易政策の一環として位置づけられていますが、イノベーションを抑制し、エンドユーザーの価格を上昇させるリスクがあります。金融サービス企業は、サプライチェーン戦略を再評価し、複数の地域からの調達を見直し、国内メーカーとの協業モデルを模索する必要があります。関税環境の厳格化はまた、ソフトウェア主導の差別化と拡張されたサービスモデルの必要性を強調しており、プロバイダーはハードウェアコストの圧力を、単発の端末販売ではなく、プレミアムなメンテナンスおよび統合サービスを通じて回収できるようになります。

### 市場の展望

**1. セグメンテーションの洞察:**

電子資金移動市場における製品開発とサービス提供を調整するためには、市場セグメントの微妙な理解が不可欠です。

* **決済モード**は、ACHやリアルタイム口座間振替が主流の銀行振替、グローバルネットワークによって管理されるクレジットカード、デビットカード、プリペイドカードスキームを含むカードベース決済、そしてP2Pおよびマーチャント取引のためのモバイルファーストインターフェースを統合するデジタルウォレットに分類できます。各モードは、異なる決済サイクル、詐欺リスクプロファイル、および手数料体系を示し、ベンダーのロードマップ優先順位に影響を与えます。

* **取引タイプ**は、eコマースおよびPOS購入のためのB2Cゲートウェイ、請求書支払いを促進するC2Bチャネル、給付金や刺激策などのG2C支払い、そして送金サービスや非公式な振替を支えるP2Pフローに及びます。エコシステムの遍在性を目指すハイブリッドプロバイダーは、エンドユーザーとの関連性を維持するためにこれらすべてをサポートする必要があります。

* **チャネル**の考慮事項は、物理的なATMネットワークやPOS端末から、オンラインバンキングポータルやモバイルアプリケーションに及び、それぞれがコアバンキングシステムとの独自の統合課題を提示します。

* **コンポーネント**レベルでは、ハードウェアの展開は、堅牢なソフトウェアプラットフォームと、実装、統合、サポート、メンテナンスにわたるプロフェッショナルサービスによって補完され、クライアントの採用とシステムの回復力を促進する必要があります。

* 最後に、**エンドユーザー**は、利便性を求める小売消費者、スケーラブルなB2B決済ソリューションを要求する法人顧客、および安全で大量の支払い能力を必要とする政府機関に分類されます。この多面的なセグメンテーションフレームワークにより、ステークホルダーは価値提案を顧客の課題や投資サイクルに合わせることができます。

**2. 地域別のトレンド:**

地域市場のダイナミクスは、電子資金移動ソリューションの採用とイノベーションにおいて異なる軌跡を示しています。

* **米州**では、米国とカナダが、即時支払いと低コストのデジタルウォレットに対する消費者の需要に牽引され、レガシーACHおよびEFTPOSレールを連続処理モデルに移行させています。一方、ブラジルのPixのようなラテンアメリカ市場は、2024年に700億件以上の取引を処理し、QRコードベースの決済と非銀行参加者の迅速なオンボーディングに対する地域の受容性を示しています。

* **欧州、中東、アフリカ(EMEA)**は、多様な規制体制を乗り越えており、欧州連合の即時決済規制は2025年1月までにリアルタイムユーロ送金を義務付けている一方、アフリカの新興経済国はアフリカ大陸自由貿易圏(AfCFTA)フレームワークの下で汎アフリカ相互運用性イニシアチブを模索しています。サハラ以南アフリカの国境を越えた送金回廊は、手数料と決済時間を削減するブロックチェーン対応プラットフォームの恩恵を受けており、金融包摂への地域固有の重点を反映しています。

* **アジア太平洋(APAC)**では、インドの統一決済インターフェース(UPI)がベンチマーク性能を設定し、2025会計年度に1,858億件の取引を処理し、前年比41.7%増加、世界のリアルタイム決済量の48.5%を占めました。日本やオーストラリアなどの他のAPAC市場は、モバイル主導の決済サービスを強化しており、中国のデジタル人民元パイロットプログラムは、進化する規制上の考慮事項の中で拡大を続けています。これらの多様な地域パターンは、現地のインフラ成熟度と消費者行動を尊重する適応可能な市場投入戦略の必要性を浮き彫りにしています。

**3. 競争環境:**

電子資金移動市場における競争の激しさは、主要なネットワークオペレーター、フィンテックチャレンジャー、およびインフラプロバイダーがサービスポートフォリオを拡大していることによって定義されます。

* グローバルカード処理の主力である**Visa**は、2024会計年度にネットワーク上で2,338億件の取引を処理し、前年比10%増加、総決済額は15.7兆ドルを超えました。同社は、トークン化サービスと国境を越えた決済強化に投資を続け、付加価値エコシステムを強化しています。

* **Mastercard**も堅調な勢いを記録し、2024年第4四半期の業績では、グローバル総ドル量が12%増加して2.6兆ドルに達し、国境を越えた取引が20%急増し、全体的な取引量が12%増加しました。同社はまた、2024年時点で取引量の30%をトークン化しており、ブロックチェーンとデジタル資産統合への戦略的投資を反映しています。

* **Stripe**や**Square**などの新興フィンテックプレーヤーは、開発者中心の決済APIや小規模マーチャント向けPOSソリューションでニッチ市場を開拓しています。

* **FIS**や**Fiserv**のようなサービスプロバイダーは、その規模を活用してソフトウェア、ハードウェア、マネージドサービスをバンドルしています。

* **PayPal**は、後払い(BNPL)サービスとデジタルウォレットの強化を継続的に拡大し、決済ファシリテーターと消費者金融プラットフォームの両方として位置づけられ、競争ダイナミクスを激化させています。

このスペクトル全体において、成功はシームレスな相互運用性、競争力のある価格モデル、そして進化するサイバーセキュリティとコンプライアンスの要求に対応する俊敏性にかかっています。

### 戦略的提言

これらの変化の中で成功を収めるために、業界リーダーは、新たな規制要件に合致する包括的なリアルタイム決済ソリューションの展開を優先すべきです。トークン化および暗号化サービスの統合を加速することで、企業は取引セキュリティを強化し、顧客の信頼を高めることができます。APIファーストアーキテクチャへの投資は、付加価値サービスの市場投入までの時間を短縮し、マーチャント、銀行、フィンテックエコシステムとのシームレスな接続を可能にします。さらに、組織は、高まる関税環境の影響を軽減するためにサプライチェーンを再調整する必要があります。国内ハードウェアメーカーとの提携を確立し、コンポーネントの調達元を多様化することで、コストの変動を抑えることができます。同時に、実装、メンテナンス、分析を中心としたサービス主導の収益モデルは、ハードウェアのマージン圧力を相殺し、経常収益源を生み出すことができます。地域市場では、テーラーメイドのアプローチが不可欠です。米州の市場プレーヤーは、即時給与支払いおよびB2B支払いサービスのスケーリングに注力すべきであり、EMEAのプレーヤーはSEPA IPR義務への準拠を確保し、国境を越えた取引のための相互運用性フレームワークを模索する必要があります。一方、アジア太平洋地域におけるUPIスタイルのオープンループネットワークへの関与は、迅速な消費者採用と低コストのQRコードベースの支払い展開における教訓を提供します。データ駆動型思考を採用し、リスク管理のために高度な分析を活用し、協力的な業界パートナーシップを促進することで、決済プロバイダーは成長機会を捉え、セクターの課題を乗り越えるための良い位置に立つことができるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* ブロックチェーンおよび分散型台帳技術を活用したリアルタイムのクロスボーダー決済ネットワークの採用増加

* 電子資金移動時のセキュリティ強化のためのモバイルバンキングアプリにおける生体認証方法の統合

* フィンテックスタートアップと既存銀行間のパートナーシップの拡大によるピアツーピア決済ソリューションの効率化

* オープンバンキングAPIの実装が第三者決済開始サービスにおけるイノベーションを推進

* 不正行為の軽減とコンプライアンス確保のための即時決済基準に対する規制当局の注力強化

* 小売環境におけるNFCおよびQRコード取引をサポートする非接触型決済端末の拡大

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **電子資金移動市場:決済モード別**

* 銀行振込

* カードベース

* クレジットカード

* デビットカード

* プリペイドカード

* モバイルウォレット

* **電子資金移動市場:取引タイプ別**

* 企業対消費者

* 消費者対企業

* 政府対消費者

* 個人間

* **電子資金移動市場:コンポーネント別**

* ハードウェア

* サービス

* 実装と統合

* サポートとメンテナンス

* ソフトウェア

* **電子資金移動市場:エンドユーザー別**

* 消費者

* 法人

* 政府

* **電子資金移動市場:地域別**

* アメリカ

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **電子資金移動市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **電子資金移動市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Fiserv Inc.

* PayPal Holdings Inc.

* Square Inc.

* Stripe Inc.

* Mastercard Incorporated

* Visa Inc.

* American Express Company

* Discover Financial Services

* JPMorgan Chase & Co.

* Bank of America Corporation

* Wells Fargo & Company

* Citigroup Inc.

* Western Union Company

* MoneyGram International Inc.

* TransferWise Ltd.

* Worldpay LLC

* Global Payments Inc.

* Adyen N.V.

* ACI Worldwide Inc.

* Jack Henry & Associates Inc.

* Diebold Nixdorf Incorporated

* NCR Corporation

* Euronet Worldwide Inc.

* Remitly Global Inc.

* **図目次 [合計: 28]**

* 世界の電子資金移動市場規模、2018-2032年 (百万米ドル)

* 世界の電子資金移動市場規模:決済モード別、2024年対2032年 (%)

* 世界の電子資金移動市場規模:決済モード別、2024年対2025年対2032年 (百万米ドル)

* 世界の電子資金移動市場規模:取引タイプ別、2024年対2032年 (%)

* 世界の電子資金移動市場規模:取引タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の電子資金移動市場規模:コンポーネント別、2024年対2032年 (%)

* 世界の電子資金移動市場規模:コンポーネント別、2024年対2025年対2032年 (百万米ドル)

* 世界の電子資金移動市場規模:エンドユーザー別、2024年対2032年 (%)

* 世界の電子資金移動市場規模:エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

* 世界の電子資金移動市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* アメリカの電子資金移動市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米の電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中南米の電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカの電子資金移動市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州の電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中東の電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アフリカの電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋の電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 世界の電子資金移動市場規模:グループ別、2024年対2025年対2032年 (百万米ドル)

* ASEANの電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* GCCの電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州連合の電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* BRICSの電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* G7の電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* NATOの電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 世界の電子資金移動市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* (図27および28は提供された情報に含まれていませんが、合計は28です)

* **表目次 [合計: 507]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

電子資金移動(EFT)は、物理的な現金の移動を伴わず、電子的な手段で資金を移転させるプロセス全般を指す。個人間の送金から企業間の決済、国際取引に至るまで、現代のあらゆる経済活動の効率化と迅速化に不可欠な役割を果たす。その本質は、情報技術の進化を背景に、従来の紙媒体決済の制約を克服し、金融取引のデジタル化を推進することにある。EFTは、現代社会の経済活動を円滑に支える、まさに生命線とも言えるインフラである。

EFTの歴史は、コンピュータ技術の発展と密接に結びついている。かつて手形や小切手、現金輸送が主流であったが、1970年代以降のコンピュータネットワーク普及により、銀行間のデータ交換が可能となり基盤が築かれた。初期は主に大口法人取引が対象だったが、インターネットの登場と普及で、オンラインバンキングやモバイル決済を通じて一般消費者もEFTの恩恵を享受できるようになった。この進化は、金融取引のあり方を根本から変革し、より広範な人々が金融サービスにアクセスできる環境を創出した。

EFTのメカニズムは多岐にわたるが、中核には安全かつ正確な情報伝達を保証する技術とシステムが存在する。