電気製剤の世界市場(2025-3034):製品別(心臓ペースメーカー&植え込み型除細動器、神経調節器、人工内耳、網膜インプラント)、種類別、用途別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の電気治療市場は、2024年には228億米ドルと評価され、2025年から2034年にかけてCAGR 6.6%で成長し、423億米ドルに達すると推定されています。慢性心血管病、神経疾患、慢性疼痛の増加により、ペースメーカー、人工内耳、神経調節器などの植え込み型・非侵襲型電気治療装置の使用が大幅に増加しています。

さらに、高齢者は不整脈、パーキンソン病、難聴、その他の病気にかかりやすく、市場の成長に拍車をかけています。装置の小型化、ワイヤレス技術、AIを活用した神経調節の向上はすべて、患者の転帰の向上に寄与し、採用率の向上につながります。

個別化医療へのシフトが進むとともに、医療への投資と支出が増加していることが、電気治療の受容を促進しています。さらに、病院や在宅医療の現場での装置の使用は、政府の支援や償還のインセンティブによって推進されています。医療機器メーカーと医療機関の合併・買収は、電気治療薬市場のイニシアチブをさらに拡大します。

肥満、うつ病、てんかんなどの問題を電気治療薬で解決しようとする動きも活発化しており、需要も増加傾向にあります。さらに、医薬品による治療と比較して、低侵襲的または非侵襲的な治療オプションを好む傾向の高まりが、市場を促進すると予想されます。

電気製剤はバイオエレクトロニクス医療とも呼ばれ、電気インパルスを使用して神経系の特定部位の活動を修正することで、特定の症状を治療する装置を指します。ペースメーカー、脊髄刺激装置、人工内耳、神経調節装置などはすべて、不整脈、慢性疼痛、神経疾患、補聴器などの標的治療のための装置の種類別です。従来の薬物療法とは対照的に、これらの装置は神経系と直接相互作用し、非薬理学的に問題を解決します。

電気治療器市場の動向

慢性疾患の増加、現代技術、非薬物治療へのニーズの高まりなど、いくつかの要因が市場の成長に寄与しています。心血管疾患、神経疾患、慢性疼痛の流行により、ペースメーカー、植え込み型除細動器(ICD)、神経調節薬、人工内耳の使用が増加しています。

また、高齢者は不整脈、パーキンソン病、難聴に悩まされる傾向があるため、世界人口の高齢化も市場をさらに大きくしています。これに加えて、ワイヤレス統合、AI統合、小型化により、装置の有効性が大幅に向上し、患者のコンプライアンスが向上するため、装置の導入が迅速になります。

薬剤を用いた治療法ではなく、侵襲性の低い非侵襲的な治療法へのシフトも重要な要素です。最小限の副作用で的を絞った治療を提供できることが、患者や医療提供者を電気治療に向かわせるのです。加えて、医療費の増加、研究開発に向けられる資金の増加、払い戻しを含む政府の支援政策も、電気治療薬市場の成長に貢献しています。

さらに、医療機器メーカーと医療提供者の生産性提携によってもたらされる市場成長の新しい波もあります。うつ病、てんかん、肥満、さらには脊髄損傷の治療は、電気製剤の市場限界を大きく広げています。

この業界の信頼性は、先進的なバイオエレクトロニクスデバイスの関連規制当局の承認と臨床試験リスティングによってさらに強化されています。さらに、在宅医療が受け入れられつつあることと、装置の電気生理学的性質により、その入手しやすさが向上し、需要が増加しています。

医療用電気機器市場の分析

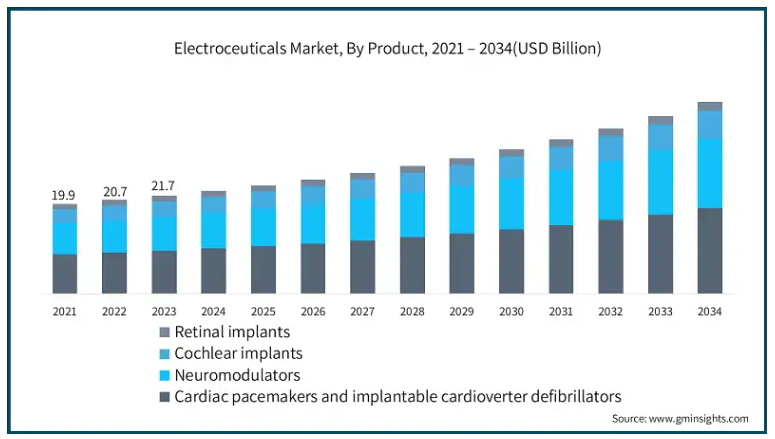

市場は製品別に、心臓ペースメーカーおよび植え込み型除細動器、神経調節器、人工内耳、網膜インプラントに区分されます。心臓ペースメーカーおよび植え込み型除細動器分野は、年平均成長率6.7%で拡大し、2034年には189億米ドル以上に達する見込みです。さらに、世界の電気製剤市場は、2021年の199億米ドルから成長し、2023年には2170万米ドルと評価されました。

このセグメントの成長は、主に心血管疾患の有病率の増加、技術の進歩、老年人口の増加が原動力となっています。不整脈、心不全、突然の心停止といった心臓関連の疾患が増加する中、ペースメーカーやICDのような効果的で長期的なソリューションに対する需要が急増しています。

これらの疾患にかかりやすい世界人口の高齢化は、このセグメントの拡大にさらに貢献しています。さらに、リードレスペースメーカー、MRI対応ICD、ワイヤレスモニタリングシステムなどの装置技術の進歩により、患者の予後、装置の寿命、植え込みの容易さが向上しています。

低侵襲手術や遠隔患者モニタリングへの嗜好の高まりも、もう一つの重要な推進要因です。最新のペースメーカーやICDには遠隔テレメトリー機能が搭載され、医師が心臓の状態をリアルタイムで追跡できるようになったため、頻繁な通院の必要性が減り、患者管理全体が改善されました。

政府の取り組みや心臓治療に対する有利な償還政策も市場の成長を後押ししています。さらに、突然の心停止に対する意識の高まりと、世界的な心臓治療センターの増加が、より高い導入率を支えています。

人工知能(AI)とデータ分析の心臓装置への統合は、予測分析と心臓疾患の早期発見を可能にすることで、個別化治療に革命をもたらしています。

種類別に見ると、市場は植込み型装置と非侵襲型装置に二分されます。植え込み型装置分野は年平均成長率6.3%で拡大し、2034年には3430万米ドル以上に達する見込みです。

慢性疾患の増加、バイオ電子医学の進歩、持続的な治療ニーズなどの市場促進要因は、電気製剤市場の植え込み型装置セグメントにプラスの影響を与えると予想されます。

末梢血管疾患、冠動脈疾患、高血圧性心疾患、不整脈、その他の心血管疾患、糖尿病、慢性疼痛、てんかん、深部うつ病、パーキンソン病、進行期うつ病などでは、心臓ペースメーカー、植え込み型除細動器(ICD)、脳深部刺激装置、脊髄刺激装置などの植え込み型電気製剤による治療がますます増えています。これらの装置に対するニーズが世界的に高まっている一つの指標は、慢性疼痛、うつ病、そして最近追加されたCOVIDのような神経精神疾患の有病率の増加です。

ワイヤレス充電、遠隔モニタリング、AIによる調整、小型化などの高度な改良により、植え込み型電気治療器などの装置の普及率は高くなっています。先端技術による電池寿命の延長は、より生体適合性の高い材料と相まって、患者の転帰と装置寿命の向上を促進します。

個別化医療や精密医療といった新たなトレンドも、患者中心の植込み型神経刺激装置の開発を促進しています。さらに、医療への投資、より良い償還政策、新たな医療イニシアチブの刺激、政府支出の増加が、このセグメントの迅速な発展につながりました。

手頃な価格で利用しやすいヘルスケアソリューションシステムが、電気治療器、特に植え込み型電気治療器を後押ししています。

さらに、遠隔医療や遠隔患者モニタリングサービスの増加により、医師がインプラントの性能を追跡することが容易になり、患者のコンプライアンスが向上しています。着実な研究開発活動、臨床応用範囲の拡大、バイオエレクトロニクス医療への資金提供の増加により、同分野は今後数年間で成長する見込みです。

用途別では、不整脈、慢性疼痛管理、神経疾患、難聴、パーキンソン病、尿失禁、その他の用途に分類されます。不整脈分野は事業の成長を牽引し、年平均成長率6.9%で拡大し、2034年には133億米ドル以上に達する見込みです。

心血管系疾患の増加や植え込み型心臓装置の増加により、電気製剤市場の成長が大きく伸びています。

高齢化社会、座りがちなライフスタイル、高血圧、肥満、糖尿病の増加などの要因によって、不整脈として一般的に知られている不整脈は、公衆衛生上の最重要課題の1つになりました。

特に、異常な心臓リズムを治療する植え込み型除細動器(ICD)やペースメーカーといった高度な治療オプションに対する需要は、世界的な主要死因の1つであるため、心血管疾患の数とともに増加しています。これらの装置は、突然の心不全などの有害な心臓合併症を無力化するため、救命効果があります。

不整脈検出用AIを搭載した遠隔監視型リードレスペースメーカーの存在は、電気医療分野に該当する装置の採用と有効性を高めています。遠隔監視は、患者の快適性を向上させる一方で、タイムリーな診断と介入を提供し、入院の必要性を低減します。

このような装置のおかげで再入院率が低下しているため、好意的な償還政策の実施や心臓治療に対する政府支出の増加が促進され、最終的に市場に追加資金が供給されるようになりました。心臓の手術件数の増加と低侵襲手術の普及が、このセグメントの成長をさらに後押ししています。

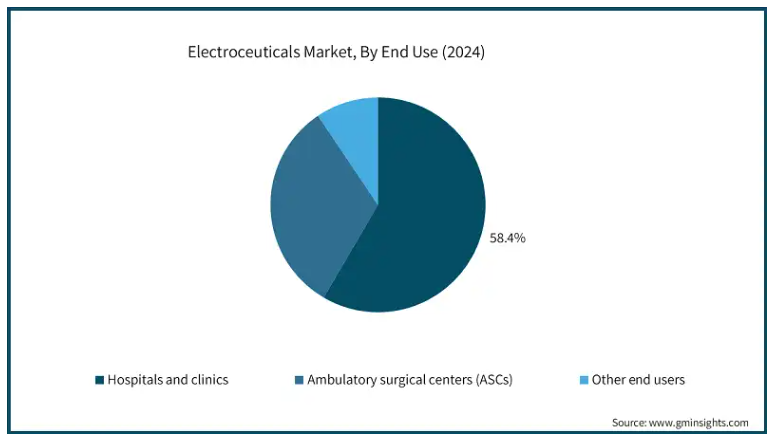

エンドユーザー別では、病院・診療所、外来手術センター(ASC)、その他のエンドユーザーに分類されます。病院・診療所セグメントは、2024年の売上高シェア58.4%で電気治療薬市場を支配。

心臓病、神経障害、慢性疼痛などの慢性疾患の罹患率の増加により、病院や診療所における高度な電気治療装置の需要が高まっています。これらの医療機関には、植え込みや術後のケアを実施するための十分な設備と訓練を受けた人材がいるため、電気治療、特に電気外科的処置を必要とする患者にとって魅力的だからです。

不整脈、パーキンソン病、てんかん、さらには脊髄損傷による入院患者数の増加が、電気治療装置の使用拡大に寄与しています。

さらに、薬物療法の使用を減らしつつ患者のケアを向上させるため、病院による高度バイオ電子医療への支出が増加しています。

さらに、多くの病院が電気補綴処置に対して好条件の償還を提供しており、これが市場の成長と、より多くの患者がこれらの処置にアクセスできることに貢献しています。

さらに、AI神経調節、インターネット、リアルタイムモニタリングが医療システムに統合されたことで、治療の正確性と有効性が向上し、病院はこれらのソリューションを標準治療プロトコルに含めるようになりました。

医療機器企業と病院システムの業界連携も、電気治療装置の開発と利用を促進しています。

2024年には、アメリカ市場が北米の電気治療器市場を支配。同国は2023年に73億米ドル、2024年に76億米ドルを占め、2025年から2034年にかけて年平均成長率5.7%で成長すると予測されています。

アメリカ市場は、慢性疾患の有病率の増加、バイオエレクトロニクス医療の進歩、高齢化人口の増加など、複数の要因によって牽引されています。ペースメーカー、植え込み型除細動器(ICD)、脊髄刺激装置、脳深部刺激装置などの電気治療装置の需要に大きく貢献しているのは、心血管疾患、神経疾患、慢性疼痛状態です。

パーキンソン病やてんかんのような神経疾患の増加は、神経刺激装置の採用を大幅に促進しています。さらに、心臓疾患の負担増と低侵襲治療への嗜好の高まりが、心臓電気治療の需要を加速させています。

アメリカでは老年人口が増加しており、高齢者は神経調節や心調律管理を必要とする慢性疾患にかかりやすいため、電気治療ソリューションの需要にも貢献しています。好意的な償還政策と医療費の増加により、これらの装置は患者にとってより身近なものになりました。

さらに、バイオエレクトロニクスと神経刺激の研究に対する政府の取り組みと資金援助が、技術革新と製品開発を後押ししています。人工知能(AI)と機械学習(ML)の電気治療装置への統合が進み、治療精度が向上していることが、市場のさらなる拡大を後押ししています。

ヨーロッパの電気医療機器市場では、英国が今後数年間で著しく成長すると予測されています。

イギリスは、ヨーロッパ電気製剤業界において、多くの促進要因による発展が見込まれています。最も顕著な促進要因の一つは、ペースメーカー、神経調節装置、植え込み型除細動器(ICD)などの電気製剤装置の需要の伸びを促進している心臓血管障害、神経障害、慢性疼痛などの慢性疾患の負担増です。

このような現象は、高齢者がこのような病気にかかりやすいため、疾病管理と生活の質の向上のために電気治療器の採用が増加している、国内の高齢化によって支えられています。

さらに、NHSは償還や患者の公的医療保険を通じて、電気治療の提供に大きく貢献しています。

デジタル指標に投資される資金の増加は、人工知能への投資とともに、電気治療装置の機能性と患者の転帰を改善することで市場を補完しています。

成長を促進するもう1つの重要な要因は、副作用の少なさやより正確な治療など、医薬品と比較した電気治療の利点に関する患者や医療提供者の意識の高さです。

中国はアジア太平洋地域の電気医療産業において支配的な地位を占めています。

医療インフラの拡大、慢性疾患の蔓延、医療技術における政府の支援により、中国はこの地域の電気治療薬市場を支配しています。中国では高齢化が進んでいるため、心血管疾患やその他の神経疾患の管理に役立つ電気治療装置の需要が急増しています。

さらに、医療改革や政策、例えば健康中国2030は、患者の予後を改善するために先進医療技術電気製剤を取り入れることを最も確実に予見しています。パーキンソン病、てんかん、聴覚障害の負担が増加しているため、DBS装置、人工内耳、心臓ペースメーカーの使用はさらに増加しています。

さらに、これらの装置のプロバイダーは、中国の製造能力から利益を得ています。このため、中国国内での採用や海外への輸出が促進されます。国内企業および外資系企業は、政府から提供される技術革新資金により、電気医療技術開発を改善するため、研究開発への努力と資源を大幅に増やしています。

さらに、病院や診療所における電気製剤の採用は、医療サービスに対する支出の増加、健康保険の適用範囲の拡大、患者教育と活動主義の高まりによって支えられています。バイオ電子医学の技術革新が進む中、中国はアジア太平洋市場の支配を維持し、同地域における技術革新と製造の中心地としての地位を高めていくでしょう。

電気製剤市場シェア

電気製剤業界の上位5社が市場全体の約65%を占めており、強力なブランド認知度、広範な流通網、高度な研究開発能力を持つ主要企業が支配する高度に統合された業界を反映しています。メドトロニック、アボット、ボストン・サイエンティフィック、コクリア、リバノバは、神経調節装置、心臓ペースメーカー、人工内耳など、提供する製品の多様性で世界をリードしています。業界の大手企業は、継続的な技術革新、他社の買収、提携によって市場の獲得に努めています。同時に、新規参入企業や地元企業は、より手頃な価格の選択肢や高度な技術を開発し、競争を強化しようとしています。

電気製剤市場の企業

電気製剤業界で事業を展開する主な企業は以下の通り:

Abbott

Axonics

BIOTRONIK

Boston Scientific

Cala Health

Cochlear

LivaNova

Medico S.p.A.

Medtronic

MicroPort

Monarch

NEUROPACE

Nevro

Nurotron

SetPoint Medical

Sky Medical Technology

SONOVA

メドトロニック 心臓リズム管理、神経調節、疼痛管理装置のトップランナー。最先端の電気治療ペースメーカー、脳深部刺激装置(DBS)、脊髄刺激装置(SCS)を開発。常に新しいAI電気治療薬と小型装置で革新。多くのヘルスケア地域で主要ディストリビューターとの関係を維持。

アボット – SCSとDBSで圧倒的な市場シェアと存在感。植込み型心臓除細動器を最初に発売し、ICDとペースメーカーで市場をリード。遠隔健康モニタリングやAI診断に注力。セント・ジュード・メディカルなどの買収でポートフォリオを拡充。

電気医療業界ニュース:

2024年1月、Medtronic plc(アイルランド)がPercept RC Deep Brain Stimulation(DBS)システムのFDA承認取得。

2023年7月、ボストン・サイエンティフィック・コーポレーション(アメリカ)が、Vercise Genus脳深部刺激(DBS)システムと連動するように設計されたVercise Neural Navigator 5ソフトウェアのFDA承認を取得。

2023年5月、アボット社(アメリカ)が慢性腰痛治療用の脊髄刺激(SCS)装置のFDA承認を取得。

2022年12月、ElectroCore社(アメリカ)は、携帯型の非侵襲的迷走神経刺激装置であるTruvagaを、アメリカの顧客向けの新しいウェルネス製品として発売。

この調査レポートは、電気治療薬市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 製品別

心臓ペースメーカーおよび植え込み型除細動器

神経調節器

脊髄刺激装置

脳深部刺激装置

迷走神経刺激装置

仙骨神経刺激装置

胃電気刺激装置

経皮電気神経刺激装置

経頭蓋磁気刺激装置

その他の神経調節器

人工内耳

網膜インプラント

市場, 種類別

埋め込み型装置

非侵襲的装置

用途別市場

不整脈

慢性疼痛管理

神経障害

難聴

パーキンソン病

尿失禁

その他の用途

市場, エンドユーザー別

病院および診療所

外来手術センター(ASCs)

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 バイオエレクトロニクスおよび神経刺激技術の進歩

3.2.1.2 低侵襲手技の採用増加

3.2.1.3 疼痛管理ソリューションに対する需要の高まり

3.2.1.4 神経疾患および精神疾患への応用拡大

3.2.1.5 生物電気医学研究への投資の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 電気治療装置の高コスト

3.2.2.2 装置誤作動のリスクと安全性の懸念

3.2.2.3 代替治療オプションの利用可能性

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 将来の市場動向

3.10 バリューチェーン分析

3.11 精密治療に向かう臨床主導型スマート埋め込み型電子装置の概要

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 心臓ペースメーカーと植え込み型除細動器

5.3 ニューロモジュレーター

5.3.1 脊髄刺激装置

5.3.2 脳深部刺激装置

5.3.3 迷走神経刺激装置

5.3.4 仙骨神経刺激装置

5.3.5 胃電気刺激装置

5.3.6 経皮電気神経刺激装置

5.3.7 経頭蓋磁気刺激装置

5.3.8 その他の神経調節装置

5.4 人工内耳

5.5 網膜インプラント

第6章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

6.1 主要トレンド

6.2 植込み型装置

6.3 非侵襲性装置

第7章 2021年~2034年市場予測:用途別($ Mn)

7.1 主要動向

7.2 不整脈

7.3 慢性疼痛管理

7.4 神経疾患

7.5 難聴

7.6 パーキンソン病

7.7 尿失禁

7.8 その他の用途

第8章 2021〜2034年エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院および診療所

8.3 外来手術センター(ASCs)

8.4 その他のエンドユーザー別

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Abbott

10.2 Axonics

10.3 BIOTRONIK

10.4 Boston Scientific

10.5 Cala Health

10.6 Cochlear

10.7 LivaNova

10.8 Medico S.p.A.

10.9 Medtronic

10.10 MicroPort

10.11 Monarch

10.12 NEUROPACE

10.13 Nevro

10.14 Nurotron

10.15 SetPoint Medical

10.16 Sky Medical Technology

10.17 SONOVA

*** 本調査レポートに関するお問い合わせ ***