電気活性ポリマー市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

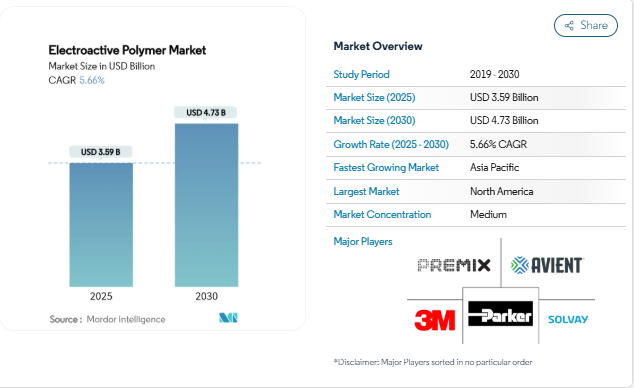

2025年の電気活性ポリマー市場規模は35.9億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は5.66%で、2030年には47.3億米ドルに達する見込みです。需要の勢いは、民生用電子機器の小型化、電気自動車の軽量化、遠隔医療モニタリング、防衛分野のソフトロボティクス調達から生じています。導電性プラスチック、フィルム、アクチュエーターグレードの材料は、コスト効率に優れた加工と迅速な設計サイクルを可能にする確立された生産ラインと整合しているため、初期の採用が優勢です。地域の成長差は製造業の足跡を反映しています: 北米は防衛費と医療費に、アジア太平洋地域は電子機器の大量生産に、ヨーロッパは持続可能なポリマー技術革新にそれぞれ貢献しています。

アジア太平洋地域における電子機器製造の拡大

アジア太平洋地域の広大な電子工場では、大量ロール・ツー・ロールラインに適合するフレキシブル導電性ポリマーの需要が高まっています。2025年に8億台近くと予測されるウェアラブル機器の大量生産には、重量や熱の遅れを増やすことなくセンサーを埋め込む薄膜が必要です。深圳やソウルのような集中的な生産拠点は、規模の利点を生み出す一方で、高純度アニリンのような重要な原料のサプライチェーンリスクを高めます。自動車制御ユニットの半導体ノードの微細化が急速に進んでいるため、より高い周波数と厳しい熱バジェットに耐えるポリマー・インターフェースが必要とされています。そのためOEMは、戦略的な部品供給を保護し、設計の反復を加速するために、専用の電気活性ポリマーラインに投資しています。

EVプラットフォーム向け軽量導電性材料

車体の軽量化とバッテリー航続距離の向上を追求する自動車メーカーは、金属部品を構造的完全性と信号伝達を兼ね備えた導電性ポリマーに置き換えています。アメリカ・エネルギー省から1億7,800万米ドルの助成金を受けたSyensqoのオーガスタ工場は、ポリフッ化ビニリデン(PVDF)の国内生産能力に対する政策的支援を示すものです。このような施設は、年間500万個以上のEVバッテリーパック用に設計されており、電気活性ポリマー市場でスケールメリットが生まれていることを示しています。固体電池のプロトタイプが、可燃性液体を使わずにイオン伝導性を実現するポリマー電解質を求めるにつれて、統合の幅は広がっています。商業用トラックでは、1キログラムの軽量化がそのまま積載量の増加につながり、軽量な電気活性材料の経済的魅力が高まっています。

遠隔医療における電子皮膚パッチの採用

ウェアラブル医療装置には、損傷から10秒以内に80%の機能を回復する自己修復型電気活性フィルムが採用されるようになってきています。デジタルヘルスプロバイダーは、慢性疾患患者を病棟から遠ざけるシームレスな筋疲労解析のために、これらのポリマーを高く評価しています。センサーエッジで実行される機械学習モジュールは待ち時間を削減し、医師が家庭環境から送信されるリアルタイムデータを信頼するよう促します。保険会社が、数日間装着しても快適な適合素材を使用した長期モニタリング・キットに払い戻しを行うことで、需要はさらに加速します。また、この技術の水中での操作性は、ダイバーや湿度の高い産業環境での作業員のリハビリにも関心を呼んでいます。

ポリマーのリサイクルに対するEUの循環経済インセンティブ

規則(EU)2024/1781は、分解を前提とした製品設計をメーカーに義務付けており、サプライヤーは、複数回の溶融リサイクル後も導電性を維持する電気活性ポリマーを求めています[1]。デジタル製品パスポートは、チェーン・オブ・カストディの透明性を高め、リサイクル含有量の閾値を証明できる生産者を優遇します。並行する電池規則では、2030年までに再生プラスチックを30%使用することが義務付けられており、電気的性能を維持する解重合経路の研究開発が強化されています。世界的な発売を準備しているブランドは、二重在庫を避けるためにEUに準拠したグレードを標準としています。コンプライアンスに準拠することで、当面のコストは上昇するものの、エコラベルに敏感な顧客に対するプレミアムなポジショニングが可能になります。

使用済み製品の廃棄に関する環境問題

ヨーロッパの包装廃棄物指令では、2030年までに5%の重量削減を目標としてリサイクル可能性を義務付けています[2]。金属片を捕捉する複合電気活性ポリマーは機械的リサイクルを複雑にするため、まだ普及していない化学回収プラントへの投資を余儀なくされます。最終処理責任に関する不確実性により、性能上の利点があるにもかかわらず、一部のOEMは上級グレードの採用を控えています。消費者の目は、実験室で評価中のポリ乳酸ベースの人工筋肉など、バイオ由来の代替品に購買をシフトさせています。スケーラブルな循環型経済インフラが成熟するまでは、環境コンプライアンスが普及の足かせとなります。

特殊な電気活性ポリマーグレードの高い生産コスト

高導電性ポリマーの加工ウィンドウは狭く、バッチ量が少ないため規模の経済性が制限されます。また、規格外の抵抗率による歩留まりロスが単価に上乗せされ、一般的な導電性プラスチックの10~20倍の価格設定になることもあります。アルゴンヌのPolybotラボのような自動化およびAIガイド付き合成は、反復サイクルを削減し始めていますが、完全な工場改修には資本が必要であり、中堅サプライヤーは資金調達に苦労しています。コストインフレは、材料費の目標が依然として厳しい消費者向け電子機器における代替の可能性を減衰させます。

セグメント分析

種類別: 導電性プラスチックが規模の優位性を維持

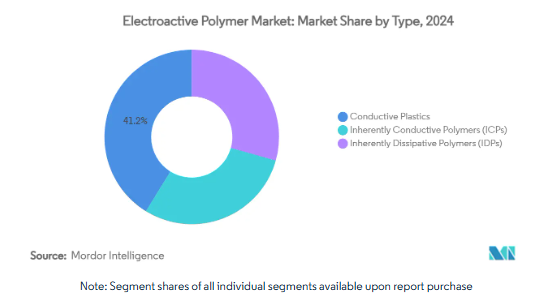

導電性プラスチックは、帯電防止ハウジング、EMIシールド、フレキシブル回路を供給する成熟したサプライチェーンを支えており、2024年の電気活性ポリマー市場規模の41.22%を創出。熱可塑性という性質は、循環型経済(サーキュラー・エコノミー)指令のもとで評価が高まっている、粉砕物のリサイクルをサポートします。導電性ポリマーは、現在の売上高に占める割合はわずかですが、共役系バックボーンによって金属レベルの導電性を実現し、CAGR(年間平均成長率)は6.01%で、高周波マイクロチップや次世代センサーネットワークの主要ターゲットとなっています。二次元ポリアニリン結晶における画期的な研究成果により、金属に匹敵する面外電荷移動度が実証され、透明電極やプリンテッド・ロジック層の商業的ロードマップが実証されました。本質的に散逸性のあるポリマーは、表面抵抗率を制御することで、完全な金属伝導がなくても静電気の蓄積を防ぐことができる中間領域を占めており、世界的なチップ生産能力の拡大に伴い、半導体のクリーンルームインフラストラクチャを支援します。

第二世代の本質的導電性ポリマーは、重合中の湿度に敏感であるなどの合成上のボトルネックにまだ遭遇していますが、大学は最近、光分解に耐性のある黄金光沢のポリアニリンを報告しました。年産数トンというスケーラブルな生産はまだ実現不可能ですが、化学メジャーとベンチャー企業のジョイントベンチャーがパイロットプラントを急ピッチで進めています。このような設備が一貫性を持つようになると、電気活性ポリマー市場では、単一の化学物質が支配的となるのではなく、差別化された性能の段階が見られるようになるでしょう。

形態別: フィルムが柔軟な統合を可能に

フィルムは2024年の電気活性ポリマー市場で44.25%のシェアを占め、20μm以下の均一な厚みを実現しながら単価を削減する連続ロールtoロールコーティングラインに好まれています。製品設計者は、フィルム層をタッチパネル、OLEDディスプレイ、メンブレンスイッチに組み込み、異方導電性を利用して正確な信号ルーティングを行います。医療機器の筐体、スマートファブリック、工業用ローラーなどでは、コア基板の力学を変えることなく表面導電性が求められるため、コーティングの年平均成長率は6.44%に上昇します。ザールラント大学の軽量エラストマーフィルムは、低電圧で曲がりながら位置フィードバックを報告する二重機能の自己感知アクチュエータを説明します。

顆粒とペレットは、電磁波シールドと機械的強靭性の共存が求められるEVバッテリー筐体の射出成形ブラケットに供給されます。湿式押し出しやエレクトロスピニングで紡糸された繊維は、アスレチック・トレーニング中の水分補給やバイタルサインをモニターするスマート・ウェアに織り込まれます。アニーリングプロトコルの継続的な改善により、パーコレーションのしきい値が低下し、抵抗値が等しくてもフィルムスタックを薄くすることが可能になります。

アプリケーション別 アクチュエータがプレミアム需要を牽引

アクチュエーターとセンサーは2024年の電気活性ポリマー市場規模の26.56%を占め、ソフトロボット用グリッパー、触覚インターフェース、人工筋肉義肢の研究開発投資を支えています。マサチューセッツ工科大学(MIT)で開発されたスタンピング技術は、ポリマー繊維の配向を整え、人間の虹彩の動きに似た全方向への屈曲を可能にします。年平均成長率6.85%で上昇するバッテリー部品は、PVDFバインダーと固体高分子電解質を利用してリチウムイオンのエネルギー密度を高めると同時に、熱暴走のリスクを軽減します。エネルギーハーベスティングモジュールは、浮遊振動をマイクロワットに変換し、IoTノードをトリクル充電します。

義肢開発者は現在、ひずみを自己感知する電気活性シートを統合し、自然な歩行のために機械学習コントローラに供給しています。自動車用装置は、ダッシュボードのバックプレートなどの構造的機能とアンテナ信号経路を組み合わせ、ハーネスの重量を削減しています。各応用サイクルは材料データセットを増強し、電気活性ポリマー市場全体の将来の化学最適化を加速します。

エンドユーザー産業別: 電子は規模を維持、ヘルスケアは加速

スマートフォン、サーバー、工場自動化コントローラーに導電性フィルムを埋め込む電気・電子セクターの2024年の売上高は37.44%。エンジニアは、薄型タクタイルスイッチの金属バネの代わりにポリマーを採用し、クリック感を維持しながら設計の自由度を拡大。ヘルスケアと医療装置は、世界的な慢性期医療のデジタル化とともに年平均成長率6.34%へ。香港大学の研究者は、フレキシブル基板上で生体信号を直接解釈する有機電気化学トランジスタを実証し、神経筋診断の待ち時間を最小化。

自動車メーカー各社は、電気活性プラスチックをレーダー吸収体、バッテリー絶縁体、大型インフォテインメント・パネルの下に一体化された内装タッチ面に採用しています。航空宇宙・防衛分野での採用は、数量に限りがあるものの、誘電強度と耐放射線性の上限性能ベンチマークを設定し、最終的に主流分野が継承しています。まだ細分化されている電気活性ポリマー業界は、コモディティ電子機器のマージン規律とプレミアム生物医学の償還のバランスをとり、景気サイクル全体で多様な収益源を確保しています。

地域分析

北米は2024年に電気活性ポリマー市場の36.88%を占め、国防予算による人工筋肉外骨格や、規制科学拠点周辺に集積する医療機器メーカーに後押しされています。連邦政府が支援する研究所は、共同研究契約に基づいて画期的な技術を産業界に提供し、商業化のスケジュールを短縮しています。地域の自動車メーカーがインフレ抑制法のインセンティブを満たすためにアメリカ製電池材料に軸足を移し、地域のポリマー供給契約を安定化。カナダの化学コンビナートとの国境を越えた統合により、生産者は価格競争力のあるベンゼン誘導体にアクセスできるようになり、原料の変動が緩和されます。

アジア太平洋地域の年平均成長率は6.75%と予測され、家電と電気自動車のパワートレインにおける大量生産経済が追い風となります。中国のリチウムイオン電池工場は世界のセル生産能力の4分の3以上を集中させており、PVDFとセパレーターポリマーの需要に引力を形成しています。日本と韓国の企業は、高純度アニリンの精製と2次元導電性ポリマーの研究に特化し、東南アジアの組立回廊に技術パッケージを輸出しています。地域の政策立案者が国内の半導体ファウンドリーに補助金を出し、ウェハーの歩留まりを守る先進的な静電散逸性ポリマーの需要に拍車をかけています。

ヨーロッパでは、高い技術基準と厳格な持続可能性規制が融合しています。規制主導のリサイクル含有量割当により、無溶剤フィルムキャスティングや酵素的解重合ラインへの投資が加速し、副原料市場が形成されています。ドイツとフランスの大手自動車メーカーは、曲面ダッシュボードに静電容量式制御装置を組み込むために電気活性プラスチックを採用し、ワイヤーハーネスの重量を削減しています。大学と中堅企業の共同研究開発コンソーシアムは、温室効果ガスの排出量を削減しながら導電性を維持するバイオベースのモノマーに焦点を当てています。

競争状況

電気活性ポリマー市場は適度な断片化を示しています。BASF、デュポン、アルケマなどの多国籍企業は、設備投資効率と原料の確保を武器に、グローバル工場を通じて汎用導電性プラスチックを製造しています。BASFやデュポン、アルケマなどの多国籍企業は、グローバルな工場で汎用導電性プラスチックの規模を拡大し、設備投資の効率化と原料の確保を進めています。逆に、新興企業は、室温以下の処理で伸縮性、自己修復性、金属レベルの導電性を付与する特許取得済みのモノマーや添加剤パッケージに集中しています。

AIが導く発見プラットフォームにより、イノベーションのスピードが加速。アルゴンヌ国立研究所のオープンソースPolybotは、レシピの順列を継続的にテストすることで、反復サイクルを数週間から数時間に短縮し、大規模な計算予算がなくても中小企業が活用できるデータを共有しています。樹脂メーカーはウェアラブルセンサーの新興企業と組み、皮膚に接触する生体適合性に合わせたポリマーを共同設計し、自動車メーカーはPVDFの生産能力を引き受けてカソードバインダーの供給能力を確保しています。特許取得の対象は、新しい化学物質だけでなく、インクジェット印刷用に粘度を下げる溶媒交換ルートなど、加工ノウハウも増えています。

資金力のある中国の参入企業は、国内需要をテコに、アニリンから重合、ロール・ツー・ロール・コーティングまでの垂直統合型チェーンに投資しています。欧州のメーカーは、バイオ原料やクローズド・ループ・リサイクルによって差別化を図り、エコラベル志向の電子機器ブランドからプレミアムを獲得しています。アメリカを拠点とする中小企業は、過酷な条件下での生存性を重視する防衛プログラムに軸足を置き、本格的な生産に先立ち複数年契約を結ぶことで、パイロットラインを拡張するための予測可能なキャッシュフローを確保します。

最近の業界動向

- 2025年7月 柔らかい電気活性ポリマーから作られた新しいウナギに着想を得た遊泳ロボットは、水中探査中に野生生物や壊れやすい構造物への危害を最小限に抑えることを目的としています。このプロジェクトは、貴州省教育部の共同開放基金と貴州省科学技術部の学術革新イニシアティブの支援を受けています。

- 2023年1月 ソルベイは、本社をネーデル・オーバー・ヘーンビークからブリュッセルの新しい施設に移転しました。ブリュッセルのハレンに位置するこの施設は、最先端の研究スペースとデジタルインフラを備え、電気活性ポリマー市場の研究を強化します。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 アジア太平洋地域における民生用電子機器製造の拡大

- 4.2.2 EVプラットフォーム向け軽量導電性材料

- 4.2.3 遠隔医療における電子皮膚パッチの採用

- 4.2.4 防衛プログラムにおけるソフト・ロボット・アクチュエータの展開

- 4.2.5 ポリマーのリサイクルに対するEUの循環経済インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 使用済み製品の廃棄に関する環境問題

- 4.3.2 特殊な電気活性ポリマー(EAP)グレードの高い製造コスト

- 4.3.3 高純度アニリン原料供給のボトルネック

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額/数量)

- 5.1 種類別

- 5.1.1 導電性プラスチック

- 5.1.2 固有導電性ポリマー(ICPs)

- 5.1.3 固有散逸性ポリマー(IDPs)

- 5.2 形状別

- 5.2.1 フィルム

- 5.2.2 繊維

- 5.2.3 コーティング

- 5.2.4 顆粒/ペレット

- 5.3 用途別

- 5.3.1 アクチュエーターとセンサー

- 5.3.2 エネルギー生成

- 5.3.3 自動車装置

- 5.3.4 電池

- 5.3.5 補装具

- 5.3.6 ロボット

- 5.3.7 その他の用途

- 5.4 エンドユーザー産業別

- 5.4.1 電気・電子

- 5.4.2 自動車

- 5.4.3 ヘルスケアおよび医療装置

- 5.4.4 エネルギー・電力

- 5.4.5 航空宇宙・防衛

- 5.4.6 その他(パッケージング、ウェアラブル技術)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 韓国

- 5.5.1.4 インド

- 5.5.1.5 オーストラリア・ニュージーランド

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能であれば財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)}

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Avient Corporation

- 6.4.4 BASF SE

- 6.4.5 DuPont

- 6.4.6 Kenner Material and System Co. Ltd.

- 6.4.7 Merck KGaA

- 6.4.8 NOVASENTIS Inc.

- 6.4.9 Parker Hannifin Corp

- 6.4.10 Premix Group

- 6.4.11 Solvay

- 6.4.12 The Lubrizol Corporation

- 6.4.13 Wacker Chemie AG

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 生体計測および人工筋肉への電気活性ポリマーの使用増加

電気活性ポリマーの世界市場レポート範囲

電気活性ポリマー(EAP)は、外部電界に反応してサイズや形状が変化するポリマーの一群に属します。ロボット工学、静電プラスチック、アクチュエーター、センサー、ESDおよびEMI保護、薬物送達システムなど、多くの用途で使用されています。

電気活性ポリマー市場は、種類別、用途別、地域別に区分されます。種類別では、市場は導電性プラスチック、固有導電性プラスチック、固有導電性ポリマー、固有散逸性ポリマーに区分されます。用途別では、アクチュエータ&センサー、エネルギー生成、車載装置、電池、人工装具、ロボット、その他の用途に細分化。また、主要地域15カ国の市場規模や予測も掲載しています。

レポートで扱う主な質問

現在の電気活性ポリマー市場規模は?

2025年の電気活性ポリマー市場規模は35.9億米ドルで、2030年には47.3億米ドルに達すると予測されています。

2030年までの電気活性ポリマー市場の年平均成長率は?

2025~2030年のCAGRは5.66%と予測されています。

最大の電気活性ポリマー市場シェアを持つ製品種類は?

2024年のシェアは導電性プラスチックが41.22%でトップ。

電気活性ポリマー市場で最も急成長している用途分野は?

電池部品が最も高い成長を示し、2030年までの年平均成長率は6.85%です。

*** 本調査レポートに関するお問い合わせ ***