電磁鋼市場の規模、シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電磁鋼市場の概要

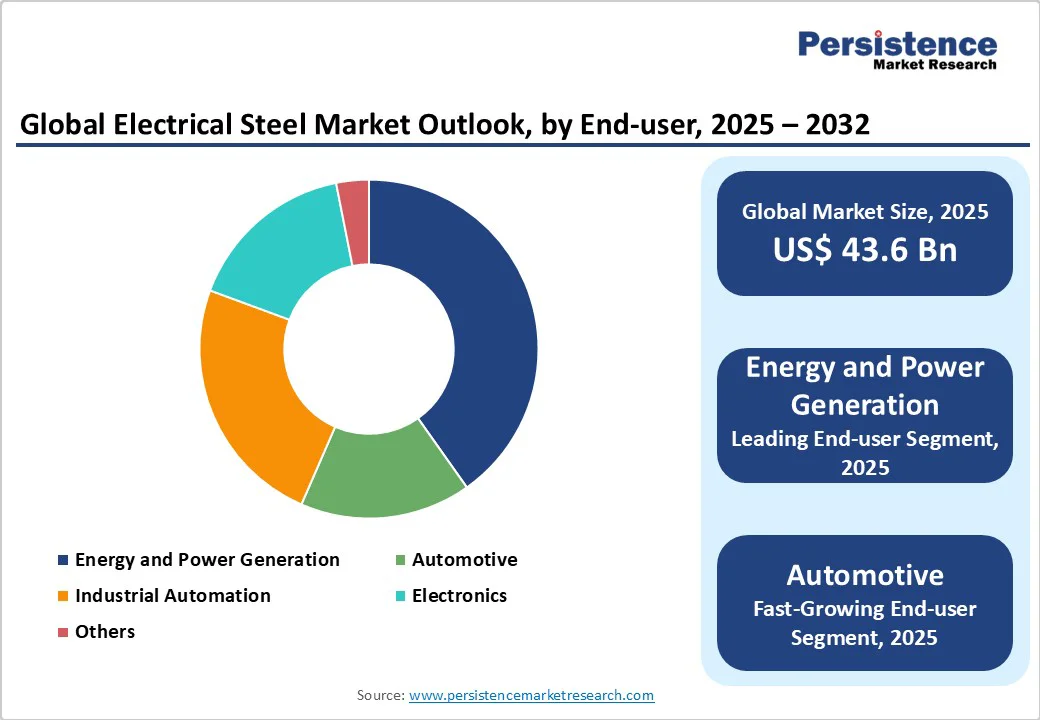

電磁鋼市場は、2025年に評価額が436億米ドルとされ、2032年までに733億米ドルに達すると予測されています。この間に年平均成長率(CAGR)は7.7%に達すると見込まれています。この成長は、電化の進展、電気自動車(EV)の採用、グリッドの近代化、再生可能エネルギーの統合など、さまざまな要因によって推進されています。特に、高性能の牽引モーターを必要とするEVの需要の拡大、エネルギー効率の高い変圧器を用いたグリッドの近代化、進化した電力変換インフラを必要とする再生可能エネルギーの統合が市場を牽引しています。

電気自動車の普及と先進モーター技術

自動車産業における電化へのシフトが電磁鋼の成長における主要な推進力となっています。EV市場は、厳しい排出規制やインセンティブ、バッテリー技術の進歩により急速に拡大しており、特に非方向性電磁鋼(NOES)が牽引モーターに必要とされます。これらのモーターは、高周波効率を達成するために0.1〜0.25mmの超薄型ラミネーションを必要とし、800Vアーキテクチャの出現や統合型eアクスルの導入が高性能電磁鋼の需要をさらに加速させています。

再生可能エネルギーインフラの拡充とグリッド近代化

世界中での再生可能エネルギーへのシフトは、変圧器や配電機器、同期発電機における高品位の方向性電磁鋼(GOES)の需要を持続的に増加させています。国際エネルギー機関(IEA)の見通しでは、再生可能エネルギーの容量は2024年から2030年までにほぼ倍増するとされており、これに伴い風力および太陽光設備はメガワットあたりそれぞれ50〜200トンおよび35〜45トンの電磁鋼を必要とします。スマートグリッドの近代化や高度な変圧器の展開は、エネルギー損失を低減し効率を向上させるために超低損失GOESの需要を増加させます。

原材料価格の変動とサプライチェーンの脆弱性

電磁鋼産業は、鉄鉱石やシリコン、アルミニウム、エネルギーなどの原材料価格の変動に直面しています。方向性電磁鋼の製造はエネルギー集約的であり、特にGOESの生産はエネルギーコストの変動にさらされやすいです。世界中で20未満の製鉄所しか超低損失GOESを生産できないことから、供給の集中が価格交渉の柔軟性を制限しています。

技術移行の課題と資本投資の必要性

電磁鋼産業は、次世代の応用に向けた薄型ゲージや改良されたコーティング、磁気特性の向上を達成するために、大規模な資本投資を必要としています。アモルファス金属コアへの移行は、コスト高や設計適応の障壁により進展が遅れています。また、環境規制や脱炭素化の要求が、電気アーク炉(EAF)や直接還元鉄(DRI)プロセスの導入を促していますが、短期的な生産とコストに影響を及ぼす可能性があります。

高度な電気自動車のパワートレインとマイクロモビリティソリューション

自動車業界における高性能電動パワートレインへのシフトは、超薄型で低損失の電磁鋼に対する強い需要をもたらしています。次世代EVは800Vアーキテクチャ、シリコンカーバイドインバータ、統合型eアクスルシステムを備えており、極限条件下での絶縁性や寸法安定性が求められます。Eバイクモーターの成長とマイクロモビリティも、効率と範囲を向上させるコンパクトで軽量な電磁鋼の需要を拡大しています。

スマートグリッド技術とエネルギー貯蔵の統合

世界的なスマートグリッドインフラとエネルギー貯蔵システムの展開は、先進的な電力配電と変換技術を支える電磁鋼サプライヤーにとって大きな機会を提供しています。固体変圧器は、最大20%の効率向上と双方向の電力フローを提供し、グリッド規模の貯蔵に対して高周波動作とコンパクト設計に最適化された特殊な電磁鋼を必要とします。

市場のセグメント分析

冷間圧延非方向性鋼(CRNO)は、2025年の世界の電磁鋼収益の約70%を占めており、回転機械において磁束が多方向に変動する用途に適しているためです。CRNOの生産は、GOESの複雑な方向性プロセスを避け、高いボリュームと魅力的な単位経済を実現します。電気自動車市場はさらにCRNO需要を強化し、牽引モーターは高周波動作において効率と熱性能目標を満たすために、薄型ゲージラミネーションと改良された磁気特性を必要とします。

地域別市場動向

北米の電磁鋼市場は、インフラの近代化、電気自動車の普及、輸入依存の低減を目指したサプライチェーンの現地化により急速に拡大しています。ヨーロッパでは、エネルギー効率、持続可能性、供給チェーンの強靭性を強調する厳格な規制が市場を形成しています。アジア太平洋地域は、世界最大かつ最も急成長している電磁鋼市場であり、中国がその中心に位置しています。

これらの要因を総合的に考慮すると、電磁鋼市場は今後も成長を続けると予測され、特にEVや再生可能エネルギー、スマートグリッドなどの分野での需要が顕著です。

Report Coverage & Structure

市場概要

「電磁鋼市場レポート」は、グローバルな電磁鋼市場の動向、成長の機会、課題、規制環境、および技術的進歩について包括的に分析しています。市場の範囲と定義には、電磁鋼の使用事例や関連する価値連鎖の分析が含まれています。また、世界経済の指標として、グローバルGDPの見通し、自動車産業の概要、電気自動車市場、変圧器市場、産業用電動機市場についても詳述しています。さらに、コロナウイルス感染症(COVID-19)の影響評価、PESTLE分析、ポーターの5フォース分析、地政学的緊張の市場への影響、および規制と技術のランドスケープについても触れています。

市場動向

市場の原動力、制約、機会、およびトレンドを深く掘り下げています。電磁鋼市場の成長を促進する要因や、成長を妨げる要因が何であるかを明確にし、また新たな市場機会としてどのようなものがあるかを探ります。トレンドセクションでは、業界の最新動向を把握するために、今後の技術革新や市場の進展についても考察しています。

価格動向分析(2019年から2032年)

地域別の価格分析、セグメント別の価格、価格に影響を与える要因について詳しく分析しています。このセクションでは、電磁鋼の価格変動とその要因を地域別に詳細に解説し、異なるセグメントにおける価格の違いについても言及しています。

グローバル電磁鋼市場の見通し:歴史的データ(2019年から2024年)および予測(2025年から2032年)

- 製品タイプ別の見通し:CRNO(冷間軟鋼)およびCRGO(冷間軟化鋼)に焦点を当て、2019年から2024年までの市場規模とボリュームを分析し、2025年から2032年までの予測を行っています。

- 最終製品別の見通し:変圧器、オルタネーター/ジェネレーター、産業用モータ、EV(電気自動車)用モータ、その他の製品に焦点を当て、歴史的データと将来の予測を提供しています。

- エンドユース別の見通し:エネルギーおよび発電、自動車、産業オートメーション、エレクトロニクス、その他の用途について、過去のデータと将来の見通しを分析しています。

地域別の市場見通し

地域別の市場見通しとして、北米、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカの各地域について、2019年から2024年までの歴史的市場規模とボリュームを分析し、2025年から2032年までの予測を行っています。各地域における市場の魅力度分析も含まれています。

競争環境

市場シェア分析や市場構造における競争の激しさをマッピングし、競争のダッシュボードを提供しています。主要企業のプロファイルとして、ArcelorMittal、China Baowu Steel Group Corporation、POSCO、Nippon Steel Corporationなどの企業について詳しく紹介し、製品ポートフォリオ、財務状況、SWOT分析、戦略および主要な開発についても言及しています。

このレポートは、電磁鋼市場の包括的な理解を提供し、投資家やビジネスリーダーが市場の動向を把握し、戦略的な意思決定を行うための貴重な情報を提供します。

*** 本調査レポートに関するお問い合わせ ***

電磁鋼(でんじこう)は、電磁気的な特性を持つ鋼材の一種であり、主に電気機器のコア材料として使用されます。電磁鋼は、電流が流れると磁場を発生する性質を持っており、これにより電気エネルギーを効率的に変換することが可能です。電磁鋼は、一般的に珪素(シリコン)が添加されており、この添加によって電気抵抗が増加し、渦電流損失が低減されます。これにより、電力変換効率が向上するため、電力トランスやモーター、発電機など、さまざまな電気機器で広く用いられています。

電磁鋼は大きく分けて、珪素鋼と非晶質鋼の2種類に分類されます。珪素鋼はさらに、方向性珪素鋼と無方向性珪素鋼に分類されます。方向性珪素鋼は、特定の方向に磁化しやすい特性を持ち、主に変圧器の鉄心として使用されます。これに対して、無方向性珪素鋼はどの方向にも均等に磁化しやすく、モーターや発電機の鉄心に適しています。非晶質鋼は、従来の結晶構造を持たないため、非常に低い損失特性を持ち、効率性の向上が求められる最新の電気機器に利用されています。

電磁鋼の用途は多岐にわたります。変圧器においては、電圧を効率的に変換するために鉄心として使用されます。モーターや発電機では、回転部分の効率的な磁化と電力変換が求められるため、電磁鋼が不可欠です。さらに、電磁鋼はインダクタやリアクトルなどの電力機器においても、エネルギー損失を減らしつつ効率的な電力伝達を実現するために使用されています。

関連技術としては、電磁鋼の製造過程における高度な制御技術があります。例として、珪素の添加割合や熱処理の方法によって、最適な磁気特性を得るための技術が挙げられます。また、電磁鋼の薄板化技術も進展しており、材料の厚さを減少させることで、さらなる損失低減と効率向上が図られています。近年では、環境への配慮から、高効率で低損失の電磁鋼の開発が進められており、再生可能エネルギーの普及やエネルギー効率の向上に寄与しています。これらの技術進歩により、電磁鋼は今後もますます重要な役割を果たすことが期待されています。