電動車椅子の世界市場(2025-2030):前輪駆動、中輪駆動、後輪駆動、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

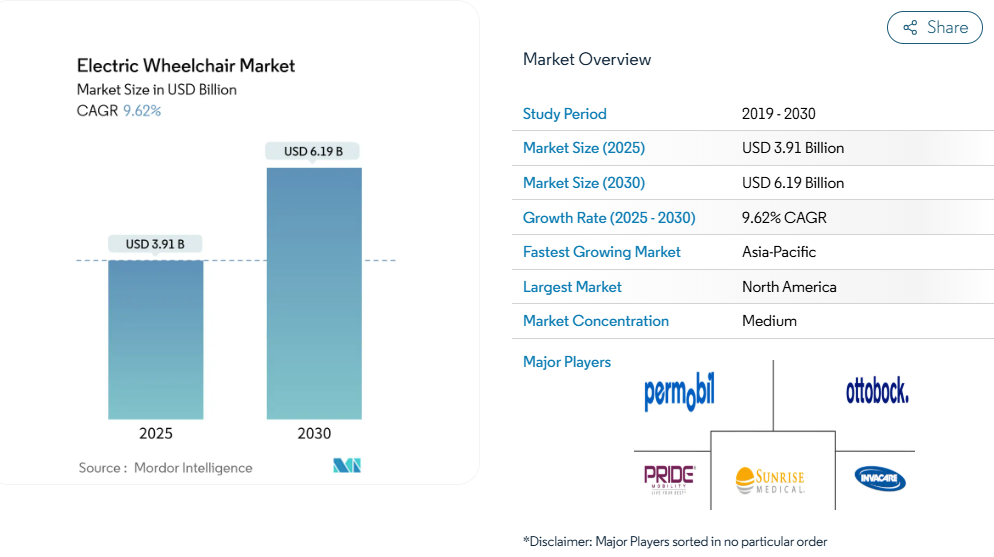

電動車いす市場は、2025年に39億1,000万米ドルと推定され、2030年までに61億9,000万米ドルに達すると予測されており、年平均成長率(CAGR)9.62%で拡大しています。この堅調な成長軌道は、人口動態上の要請と技術的ブレークスルーが融合し、移動支援のパラダイムを変革していることを反映しています。

国連(UN)は、世界人口が2080年代半ばに103億人でピークに達すると予測しており、中国や日本を含む63カ国では既に人口減少が始まっており、これまでにない高齢化人口構造が生み出され、先進的な移動ソリューションへの持続的な需要を牽引しています。[

高齢化と障害の増加傾向

国連の推計によれば、2050年までに世界の高齢者人口(65歳以上)が急激に増加し、移動補助具への需要がかつてない水準に達することが予測されています。既に世界中で6,500万人以上の方々が車椅子を必要としており、脊髄損傷、脳卒中、変形性関節症の増加により、この10年間で22%の増加が見込まれています。成熟経済圏では労働力不足が介護資源を逼迫させる並行圧力に直面しており、自立した生活には電動移動手段が不可欠です。新興市場も同様の人口動態変化に直面する一方、医療保険のカバー範囲が不十分なため、手頃な価格の輸入品への関心が高まっています。これらの要因が相まって、電動車いす市場は地域を超えた堅調な成長を支えています。

リチウムイオン電池の急速な価格低下により所有コストが削減

アルゴンヌ国立研究所の試算によれば、リチウムイオン電池パックの平均コストは2023年に140米ドル/kWhと予測され、2035年までに86米ドル/kWhまで低下する見込みです。再生可能エネルギー政策の推進により、これより早い下落も想定されます。[2] 化学コストの低下により、OEMメーカーはより大容量のバッテリーを搭載可能となり、航続距離の延長と充電不安の軽減が実現します。電気自動車のサプライチェーンがもたらす規模の経済効果が医療機器分野にも波及し、電池セル、BMS(バッテリー管理システム)、充電器の単価が低下しています。自動車向けに開発された先進的な熱管理モジュールが高級電動車椅子に採用され、安全性と寿命が向上しています。これらの要因が相まって、ライフサイクル全体の運用コストが削減され、電動車椅子市場の潜在需要が拡大しています。

中国地方都市におけるOEM販売網の拡大

中国の高齢化曲線は先進地域と同様の傾向を示していますが、大都市圏以外では依然として医療機器の流通網が脆弱です。OEMメーカーは成都、武漢、南京など急速に都市化する第2級都市の拠点において、ショールームやサービスワークショップの設置を進めています。現地在庫の確保により納期が数週間から数日に短縮され、高額医療機器を購入するご家族にとって決定的な要因となっております。地域ケア改革や税制優遇措置が販売経済性をさらに向上させております。地域拠点の設置は、各省の入札規則への対応を支援し、販売数量を拡大する機関向け取引の確保にも寄与しております。その結果、中国内陸部における電動車いすの市場浸透率が顕著に向上しております。

旅行者向けコンパクト折りたたみ電動車いすの急増

航空会社の包括的ポリシーにより、電動移動機器の搭載が義務付けられておりますが、大型車椅子は貨物室に負担をかけます。カーボンファイバーや航空機用アルミニウム製の軽量フレームは、耐荷重性能を損なわずに最大40%の軽量化を実現。高密度電池セルはバッテリーサイズを縮小し、旅行者が機内持ち込み手荷物として収納可能なほど小型化を可能にしております。旅行意欲の高い高齢層がこうした設計を評価し、北米・欧州ではプレミアムモデルの採用が進んでおります。短い認証サイクルとモジュール式アクセサリーキットにより市場投入が加速され、電動車いす市場におけるモデルラインの迅速な更新が実現しております。

高額な機器購入・維持費

8,000~30,000米ドルのトップクラスモデルは、保険が十分でない利用者様には依然として手の届かない価格帯です。複雑な電子機器、サーボモーター、特注シートにより、年間維持費は初期費用の15~20%に膨れ上がります。メディケア承認には医師による詳細な書類作成が伴うことが多く、資金調達が遅延するため、資金繰りに苦しむ購入者はアップグレードを延期せざるを得ません。地方地域では認定技術者が不足しており、所有者は修理のために長距離輸送を余儀なくされます。こうした障壁が普及速度を抑制し、電動車いす市場の潜在能力を十分に発揮させない要因となっています。

発展途上国における保険適用範囲の制限

世界銀行のデータによれば、中低所得国における公衆衛生予算のうち、補助技術への支出は1%未満に留まっています。インドネシアの研究では、障害を抱える世帯は生活費の割増負担により可処分所得が減少しており、電動車椅子の購入が困難な状況が明らかになっています。民間保険会社は耐久性医療機器の費用を補償することは稀であり、公的制度はリハビリテーションよりも急性期医療を優先します。資金調達手段がないため潜在需要が顕在化せず、アジア太平洋地域およびアフリカにおける電動車椅子市場の成長が抑制されています。

セグメント分析

駆動方式別:後輪駆動車椅子が成長を加速

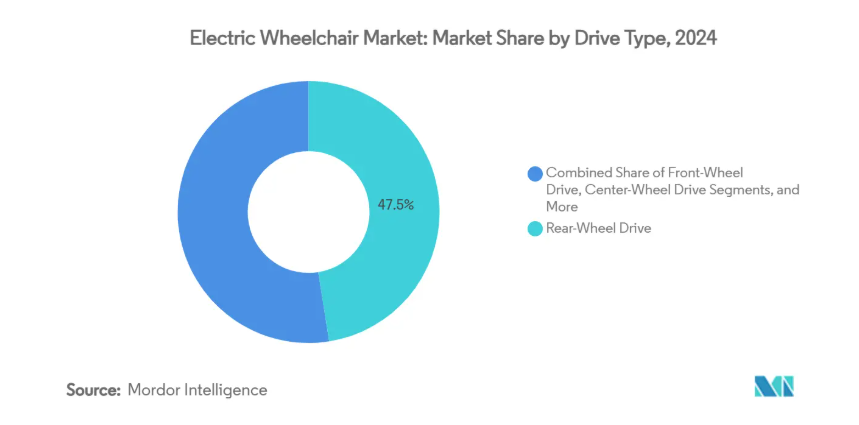

電動車椅子市場の後輪駆動セグメントは、2024年に市場全体の47.49%を占め、2030年まで年平均成長率10.21%で最も成長が速いセグメントとして浮上しました。後輪駆動システムは、優れた屋外性能と不整地での安定性により主流を占めています。一方、中輪駆動構成は、住宅利用に不可欠な小回りの利く旋回半径により、屋内移動の要件を満たします。

前輪駆動モデルは、特に作業療法やリハビリテーション環境において、前方視界の最大化と障害物回避を必要とするユーザー向けの特殊なニッチ市場を占めています。全輪駆動およびハイブリッド駆動システムは、多様な環境下での性能最適化を目的に複数の推進方式を組み合わせた新興カテゴリーですが、複雑さとコスト面から導入は限定的です。駆動方式の選択は、基本的な移動支援を超えたレクリエーション活動や社会的交流を可能にする機器を求めるユーザーが増えるにつれ、医療要件よりもライフスタイルの嗜好を反映する傾向が強まっています。

エンドユーザー別:個人向け用途が多様化を牽引

2024年時点で病院が市場シェアの61.36%を占めました。しかしながら、個人向けセグメントは2030年まで年平均成長率9.78%で最も急速に成長しており、従来の医療用途を超えた拡大を示しています。この多様化は、医療機器規制とアクティブな使用環境における性能要件のバランスを取る製品開発をメーカーに求めています。

病院や診療所では、複数ユーザーと集中的な日常運用を想定した機関向けグレードのデバイスに対する安定した需要が維持されています。同時に、リハビリテーションセンターでは、治療の進捗に合わせて設定を変更できる高度なモデルを指定するケースが増加しています。長期療養施設は安定しているものの成熟したセグメントであり、購入判断は先進機能よりも耐久性やメンテナンス性を重視します。スポーツ・アドベンチャー用途の台頭は、堅牢化部品と高性能化を組み込んだ専門製品ラインの機会を創出しており、プレミアム価格設定の可能性とともに、従来の医療チャネルを超えた市場拡大が期待されます。

電池技術別:リチウムイオンが成長を主導

リチウムイオン技術は、2024年に55.80%のシェアで市場をリードするとともに、2030年までの年間平均成長率(CAGR)11.68%という最速の成長率を記録しています。これは自動車産業におけるコスト削減と性能向上の恩恵を受けています。この二重の優位性は、従来型の密閉型鉛蓄電池と比較して、リチウムイオン電池が優れたエネルギー密度、軽量性、長寿命サイクルを実現していることを反映しており、初期コストが高いにもかかわらず、説得力のある価値提案を生み出しています。EU電池規制2023/1542は、カーボンフットプリント開示やリサイクル素材使用義務を含む持続可能性要件を導入しており、確立されたサプライチェーンのトレーサビリティを有するリチウムイオン電池メーカーに有利に働きます。

密閉型鉛蓄電池は、初期コストの低さと確立されたリサイクルインフラにより、特に価格に敏感なセグメントや発展途上市場において、総所有コストの観点から長期性能よりも初期の入手容易性が重視される分野で、依然として大きな市場シェアを維持しています。ニッケル水素電池やゲル型電池などのその他の電池技術は、特定の性能特性や規制順守を必要とする特殊用途に用いられていますが、リチウムイオン電池のコスト低下に伴い、市場シェアは減少傾向にあります。規制環境は先進的な電池化学をますます優遇しており、NHTSAのFMVSS No. 305aは電気自動車用電池の強化安全基準を確立し、これは移動機器にも拡大される見込みです。

流通チャネル別:デジタルトランスフォーメーションが加速

ディーラーおよびオフライン小売チャネルは2024年に66.30%の市場シェアを維持し、電動車椅子の選定・カスタマイズにおける個人相談、製品実演、フィッティングサービスの重要性を反映しています。しかしながら、オンライン及び電子商取引チャネルは、仮想相談機能の向上と中間コストを削減する消費者直販ビジネスモデルに牽引され、2030年までに年平均成長率14.30%で最も急速に成長する流通方法となります。デジタルトランスフォーメーションにより、メーカーはエンドユーザーに競争力のある価格を提供しつつ、より高い利益率を確保することが可能となります。ただし、医療機器販売に関する規制要件は、消費者直販モデルにおいてコンプライアンス上の複雑さを生み出します。

機関調達チャネルは、標準化された仕様と一括購入契約により医療施設や政府プログラムにサービスを提供し、安定した収益源を生み出しますが、競争入札プロセスにより利益率は制限されます。流通チャネルの進化は、患者中心の医療提供と医療機器選択における消費者のエンパワーメントという、より広範な医療トレンドを反映しています。サービス重視の供給モデルは、継続的なサポートとメンテナンスサービスが顧客満足度と機器利用成果を向上させると同時に、継続的な収益機会を創出することをメーカーが認識するにつれて台頭しています。

地域別分析

北米は38.96%の市場シェアで最大の収益基盤を占めており、成熟した医療インフラと包括的な償還制度を反映しています。ただし、主要な人口統計セグメントにおける市場浸透率が飽和レベルに近づくにつれ、成長は鈍化しています。同地域は確立された流通ネットワークとFDA医療機器承認経路による規制の明確性から恩恵を受け、技術革新の迅速な導入を可能にしています。メディケアの適用ガイドラインは複雑ながら、予測可能な資金調達メカニズムを提供し、対象ユーザーにおける高機能医療機器の導入を支援しています。

アジア太平洋地域は予測期間中に11.93%のCAGRで最も急速に成長し、2025年から2030年にかけて電動車椅子市場規模に11億米ドルの増加をもたらします。中国の地方都市拡大戦略により、現地販売代理店が対象人口から150km圏内に保証サービス拠点を設置したことで、二桁の数量成長が実現しています。日本の急速な高齢化に伴い、ホームオートメーションシステムと統合された高級スマート車椅子が好まれ、このセグメントは年間15%の成長を遂げています。オーストラリアと韓国では、購入費用の最大4,000米ドルを補助する政府支援のバウチャー制度が導入され、中価格帯のリチウムイオンモデルへの需要を促進しています。しかしながら、規制体制の分断や変動する消費税率(GST)により、市場参入には適応性のある価格設定と認証戦略が求められます。

欧州では、技術的に洗練された消費者基盤が維持されています。EU 電池規制 2023/1542 は、電池駆動機器における持続可能性要件に関する世界的な先例を確立し、環境コンプライアンス能力を確立しているメーカーに競争上の優位性をもたらしています。[3] ドイツとスペインでは、都市部の従量制プラットフォームが普及しており、カジュアルユーザーは所有の負担なくプレミアム機器を利用することができます。東ヨーロッパでは、EU の結束基金によりリハビリ病院や高齢者介護センターが近代化され、台数の伸びが高くなっています。中東およびアフリカは、現在、世界の価値の 5% 未満を占めています。それでも、湾岸協力会議加盟国では、公共部門の病院拡張や、主要なスポーツイベントに先立つ包括的な都市構想により、調達が加速しています。南アフリカでは、障害者手当の引き上げにより家計の購買力が向上していますが、アフターサービスの物流は依然としてボトルネックとなっています。これらの傾向を総合すると、電動車いす市場におけるマーケティングミックスの重要な決定要因として、地理的なセグメンテーションが浮き彫りになります。

競争環境

市場集中は、機関投資家が長期的な人口動態の傾向と技術融合の機会を認識していることから、継続的な統合を反映しており、2024年9月のプラチナ・エクイティによるサンライズ・メディカル社の買収、2024年11月のMIGAホールディングスによるインバケア社の北米事業買収などの大きな取引が行われています。これらの戦略的動きは、規制上の課題や、耐久性のある医療機器セクター全体に影響を与えるサプライチェーンの複雑さにもかかわらず、市場の基本的な要素に対する自信を示しています。従来型医療機器メーカーが、自動車産業の革新技術(センサー、バッテリー管理、ユーザーインターフェース設計)を活用するテクノロジー企業との競争に直面する中、競争の激化が進んでおります。

技術こそが新たな戦場です。サプライヤーは、LiDARアレイ、機械学習コントローラー、Bluetoothベースの介護者向けアプリの統合により差別化を図れます。大学パートナーと共同で実施されるブレイン・コンピュータ・インターフェースのパイロット事業は、重度障害患者向けのハンズフリー操作を実現し、製品差別化の幅を広げる可能性を秘めております。ソフトウェアエコシステムが重要であり、オープンAPIモデルによりサードパーティ開発者がカスタムモジュールを追加可能となり、車椅子をより広範な支援技術スタックに組み込むことが可能となります。CATLやLGエナジーソリューションなどのEVバッテリーメーカーとの部品提携はコスト削減と規制準拠のトレーサビリティ確保につながります。

サービス革新がハードウェアを補完します。リース、修理、遠隔リハビリ、定期アップグレードを組み合わせたサブスクリプションバンドルは、高齢の親の介護を行う都市部のミレニアル世代に訴求します。予知保全ダッシュボードによりダウンタイムを削減し、保証請求を減らします。販売店研修はオンライン化され、導入コストを低減し地方都市での展開を加速します。ユーザーが個別設定を求める中、競争優位性はハードウェアの適応性、デジタル接続性、アフターサービス対応力の相互作用にかかっており、これらが電動車いす市場におけるシェア変動を決定づける核心的な要素となります。

最近の業界動向

- 2025年3月:インド工科大学マドラス校(IIT Madras)の研究チームが、インドで最もカスタマイズ性の高い電動立位車椅子「NeoStand」を開発しました。コンパクト設計の立位車椅子で、ボタン操作により車椅子利用者が楽に座位から立位へ移行できます。

- 2024年3月:サンライズメディカル社は、頭部の微細な動きで直感的に操作可能な比例式ヘッドコントロール「Switch-It Vigo」の発売を発表しました。これにより、ユーザーは頭部の動きだけで車椅子やその他の機器を制御できます。

- 2024年1月:サンライズメディカル社は、頭部の微細な動きで直感的に操作可能な比例式ヘッドコントロール「Switch-It Vigo」の発売を発表しました。これにより、ユーザーは頭部の動きだけで車椅子やその他の機器を制御できます。

電動車椅子業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 高齢化と障害者の増加

4.2.2 リチウムイオン電池価格の急落による総所有コストの低下

4.2.3 中国の地方都市におけるOEM販売網の拡大

4.2.4 スマート車椅子を実現する自動車グレードセンサーの採用

4.2.5 旅行者向けコンパクト折りたたみ電動車椅子の需要急増

4.2.6 欧州における従量制モビリティプラットフォームの台頭

4.3 市場抑制要因

4.3.1 高額な機器購入費および維持費

4.3.2 発展途上国における保険適用範囲の制限

4.3.3 リチウムイオン電池の防火安全規制の未整備(潜在的課題)

4.3.4 世界のアルミニウムおよび希土類価格の変動性(潜在的課題)

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

5.1 駆動方式別

5.1.1 前輪駆動

5.1.2 センター駆動

5.1.3 後輪駆動

5.1.4 スタンディング/立ち乗り

5.1.5 全輪駆動/ハイブリッド駆動

5.2 エンドユーザー別

5.2.1 個人/在宅ケア

5.2.2 病院および診療所

5.2.3 リハビリテーションセンター

5.2.4 スポーツおよびアドベンチャーコンディショニング

5.2.5 長期介護施設

5.3 バッテリー技術別

5.3.1 密閉型鉛蓄電池(SLA)

5.3.2 リチウムイオン

5.3.3 その他(ニッケル水素、ゲル)

5.4 販売チャネル別

5.4.1 販売店/オフライン小売

5.4.2 オンライン/電子商取引

5.4.3 機関調達

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 欧州

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 その他のアジア太平洋地域

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 エジプト

5.5.5.4 トルコ

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Permobil AB

6.4.2 Sunrise Medical GmbH (Platinum Equity)

6.4.3 Invacare Corporation (MIGA Holdings)

6.4.4 Pride Mobility

6.4.5 OttoBock Healthcare

6.4.6 Drive DeVilbiss

6.4.7 MEYRA GmbH

6.4.8 Karman Healthcare

6.4.9 LEVO AG

6.4.10 GF Health Products

6.4.11 Golden Technologies

6.4.12 Nissin Medical

6.4.13 Hoveround Corporation

6.4.14 Karma Medical Products

6.4.15 Felgains Ltd.

6.4.16 BESCO Medical

6.4.17 Jiangsu Yuyue Medical

6.4.18 EZ Lite Cruiser

6.4.19 Kosmocare

6.4.20 Heartway Medical Products

7. 市場機会と将来展望

7.1 未開拓領域と未充足ニーズの評価

7.1.1 AIを活用した個別対応型座位・姿勢分析

7.1.2 超軽量車椅子向けカーボンファイバーフレーム

7.1.3 サブスクリプション型レンタル及びフリートモデル

7.1.4 遠隔リハビリテーションプラットフォームとの連携

7.1.5 新興中所得市場への展開

*** 本調査レポートに関するお問い合わせ ***