世界の電気自動車市場規模、シェア、予測、2025年から2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

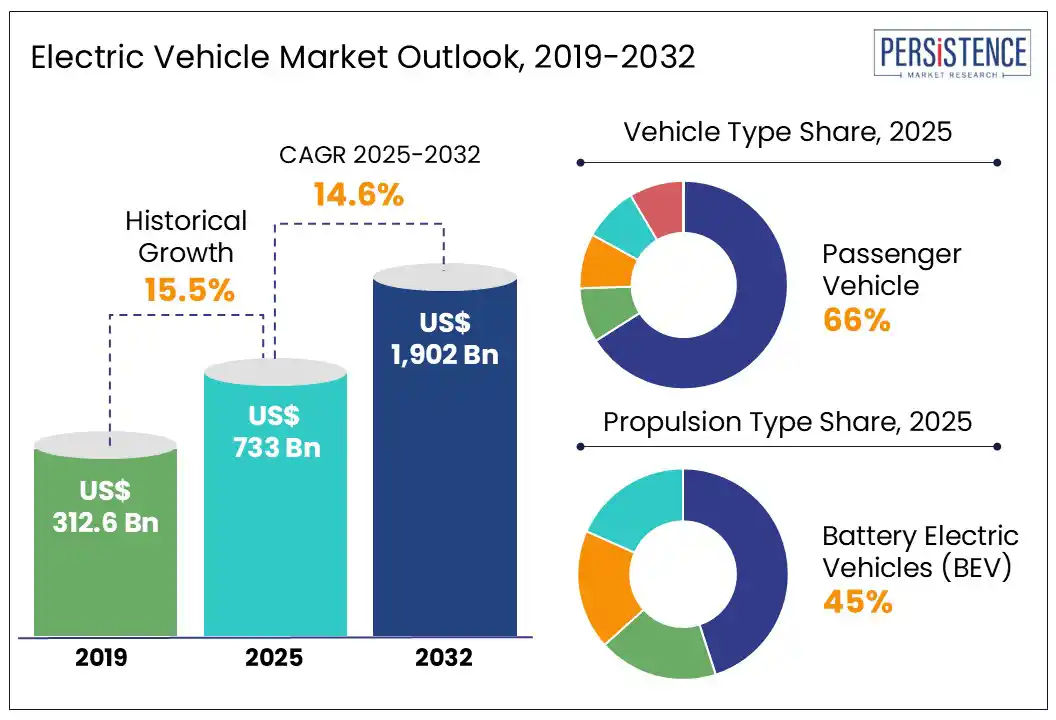

2025年から2032年の電気自動車市場は、2025年に7330億米ドル、2032年には19020億米ドルに達すると予測されており、その間の年間成長率(CAGR)は14.6%と見込まれています。この市場の成長は、主にバッテリー技術の進歩、コスト削減、強力な税制優遇措置によるものです。とはいえ、高い初期コストや限られた充電インフラは依然として課題であり、運用コストの低下や垂直統合が競争優位性を提供しています。バッテリー電気自動車(BEV)は移行をリードしており、乗用車が市場シェアの大部分を占めています。

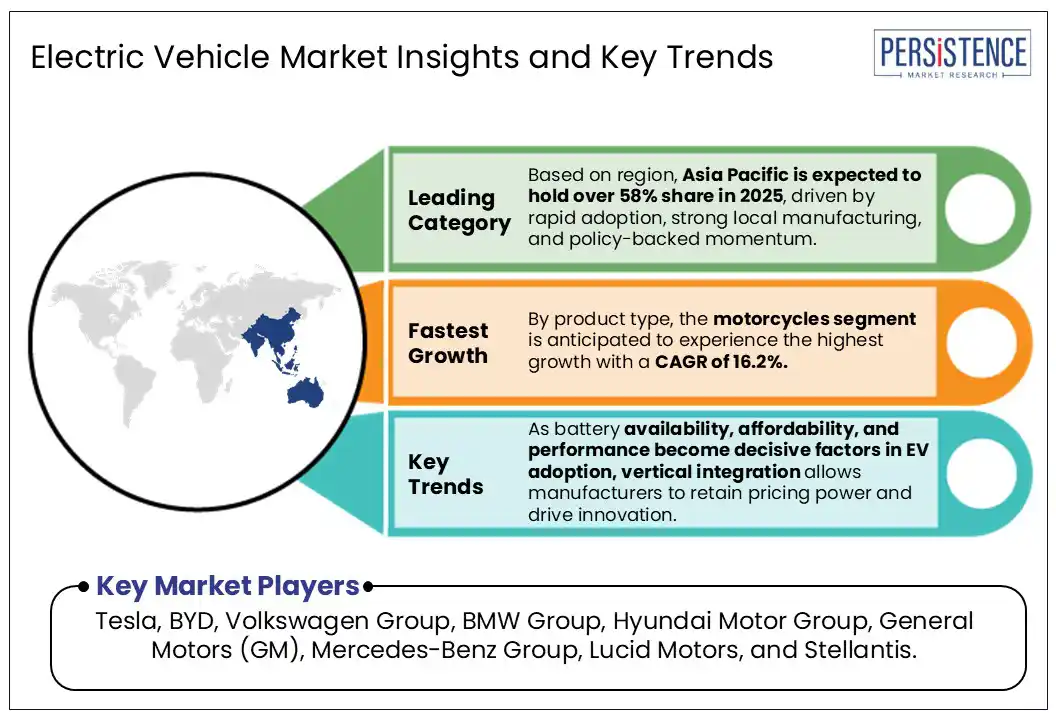

アジア太平洋地域は中国が主導し、世界のEV販売の58%以上を占めており、政策に基づくBEVの採用が進んでいる欧州市場も回復しています。市場は、好意的な政府の政策、厳格な環境規制、自動車戦略の進化に支えられ、加速的な変革を遂げています。購入補助金、税の免除、直接的な消費者インセンティブといった特定の財政措置が、電気軽自動車(LDV)の初期コストを大幅に引き下げ、大衆市場での採用を促進しました。ノルウェー、アメリカ、中国などでの早期の実施は、広範なEV受容の基盤を築き、バッテリーと車両の生産を拡大することを可能にしました。

同時に、全世界の車両販売の85%以上がますます厳格化する燃費およびCO₂排出基準に従っています。EU、カリフォルニア、中国などの規制のリーダーは、ゼロエミッション車(ZEV)の目標を義務付け、この移行を強化し、EVの導入がコンプライアンスと長期的な競争力のために不可欠であることを示しています。インフラの整備も加速しており、公共投資、民間セクターとの協力、そして新しい建物におけるEV充電の義務化などの規制が展開障害を排除しています。低排出ゾーンやEVの優先アクセスなど、補完的な都市モビリティの取り組みも、人口密集地での採用を促進しています。

EVの採用の主要な障壁は、未発達な充電インフラです。消費者のEVへの関心は高まっていますが、広範で信頼性のある高速充電オプションの不足が市場成長を妨げています。公共の充電ステーションは依然として限られた可用性と便利さを持ち、既存のネットワークは主に数時間かかる遅いAC充電器(レベル1および2)で構成されています。DC急速充電器は充電時間を大幅に短縮しますが、高い初期投資と専門的な設置が必要です。一方、内燃機関(ICE)車両は広範かつ効率的な給油ネットワークの恩恵を受けており、便利さの面で明確な優位性を持っています。このことは、潜在的な購入者をためらわせる不安やインフラの制限をもたらしています。

充電ネットワークがスケーラブルで迅速かつ手頃でなければ、特にサービスが不足している都市や農村地域では、EVへの移行は遅れ続けるでしょう。BYDの台頭は、EVメーカーにとって垂直統合を通じて市場シェアを獲得する明確な機会を提供しています。2024年に427万台以上の新エネルギー車を納入したBYDの成功は、バリューチェーン全体を管理することが競争優位性の重要な要素になり得ることを示しています。

BEVは市場での主要な推進技術として浮上しており、2025年までに市場シェアの約45%を占めると予測されています。CAGRは14.3%と見込まれ、BEVは他の動力技術を急速に追い越しています。この成長は、排気ガスゼロ、維持管理コストの低下、クリーンモビリティソリューションに対する政府のインセンティブ拡大といった重要な利点によって推進されています。ICE車両の継続的な減少は、業界の明確な転換を反映しており、2032年までにICEモデルはごくわずかなシェアにとどまると予測されています。

ハイブリッド動力技術、特にPHEVやマイルドハイブリッド電気自動車(MHEV)は移行的なソリューションとして機能し続けています。BEVがより手頃になり、ますます強固な充電インフラによって支えられるにつれ、ハイブリッドの関連性は時間とともに薄れていくと予想されています。FCEVは、重トン輸送や長距離輸送といったニッチなセグメントでの採用が進んでおり、水素の範囲と迅速な給油の利点が独自の価値を提供しています。

業界のリーダーたちは変革を加速しています。テスラは現在、世界のBEV市場で18%のシェアを保持しており、BYDはICE専用車両の生産から撤退した後、世界最大のBEVおよびPHEVメーカーになりました。2023年には300万台以上のEVを販売し、電動化の波の背後にある規模と勢いを強調しています。乗用車セグメントは2025年に市場をリードし、66%以上の支配的シェアを捕らえると予測されており、これは電動化されたプライベートモビリティへの全球的な移行における中心的な役割を反映しています。

電気乗用車セグメントには、BEV、PHEV、長距離電気自動車(EREV)が含まれています。BEVは、バッテリー技術の進歩、生産コストの低下、充電インフラの拡大により、最も高い採用を見せています。BEVは電気のみで動作し、高容量リチウムイオンバッテリーを搭載しており、ICE車両に比べて排気ガスゼロで運用コストが低いという利点があります。

中国は2024年に約1000万台の電気乗用車を販売する見込みで、これは同国の総車両販売の約45%を占めます。アメリカは新車販売においてほぼ11%のEV浸透率に達する見込みで、ヨーロッパは規制や助成金に関連する逆風に直面しながらも、総乗用車販売の約25%をEVが占めると予想されています。原材料コストの上昇、サプライチェーンの混乱、充電インフラの地域差は大きな障害となっています。政府のインセンティブが段階的に廃止され、競争が激化する中で、自動車メーカーは市場の勢いと消費者の関心を維持するために継続的に革新を行う必要があります。

アジア太平洋地域は引き続き世界の市場をリードし、2025年には電気自動車市場の58%以上を占める見込みです。中国が急成長を遂げ、2024年には中国単独で1100万台以上のEVを販売し、2022年の世界全体のEV販売を上回りました。2024年7月以降、EVはICE車両を毎月上回っており、年末までには新車販売のほぼ半分が電気自動車になる見込みです。この移行は、ICEモデルとのコストパリティの改善、消費者の好みの変化、インセンティブの影響によって推進されています。

インドはEVの基盤を構築し、2023年にはEV販売が50%近く成長し、150万台を超えました。市場は2025年全体でプレミアムEVの発売に向けて準備を進めており、急速に発展するバッテリー製造セクターが支援しています。2030年までに30%のEV浸透率を目指す国家目標は、民間および公共セクターの投資を導いています。日本と韓国はローカリゼーションと革新に注力しており、トヨタは上海にレクサスEV工場を設立するために20億米ドルを投資し、ファーウェイと新しい電気モデルの共同開発を行っています。

ヨーロッパは依然として世界で二番目に大きな市場であり、堅調な成長が見込まれています。2025年の1月から4月の間に、EU全体で220万台以上のEV(BEV、PHEV、HEV)が登録され、ノルウェー、スイス、アイスランドでは前年比20%増となりました。BEVは特に強い勢いを見せ、登録数は26%増加しました。2025年4月には、BEVとPHEVが新車登録の合計の26%を占め、BEV単体では市場シェアが17%に達し、2024年4月の13.4%から上昇しました。一方、ドイツでは2023年に助成金が廃止されたため、EV販売が約5%減少しました。イタリアでは、特にPHEVセグメントで20%以上の大幅な減少が見られましたが、チェリーなどのブランドからの新製品発売や新たな政府のインセンティブが市場を安定させる可能性があります。

eバイクの採用も進展しており、複数の国で低出力モデルに対して50%のリベートを提供する助成金が、ヨーロッパのクリーンモビリティの目標をさらに推進しています。世界の電気自動車市場は、攻撃的な価格設定、急速な技術革新、広範なグローバル戦略によって激しい変革を遂げています。アジア太平洋地域は中国、インド、東南アジアが主導し、グローバルなEV採用の主要な成長エンジンであり続けるでしょう。

中国では、テスラが最大15,000人民元(約2,092.47米ドル)の割引を提供することで価格戦争を引き起こし、BYD、XPeng、GM-SAIC-Wulingなどの競合他社も追随しています。中国のEVメーカーは、製品統合、技術、サプライチェーンの効率性において世界のライバルを凌駕しています。アメリカでは、テスラの市場シェアは2020年の60%から2023年には45%に減少しました。テスラの将来の成長は、自動運転とロボティクスの成功した実行にかかっています。一方、現代自動車と起亜は、IRAインセンティブと現地生産を活用して8%の市場シェアを獲得しました。

ヨーロッパの市場は依然として堅調ですが、国ごとの政策の不一致や助成金の撤回により断片化しています。プラグインハイブリッドは短期的な利益をもたらしますが、完全電動モデルに比べて長期的な勢いが不足しています。従来の自動車メーカーの市場シェアは2015年の80%から2023年には60%に減少し、中国のブランドとテスラが地盤を固めています。価格感受性、特に農村地域における充電インフラの拡大の遅れ、ブランドの価値観や倫理に基づく消費者の信頼の変化は、購入決定に影響を与えています。

2025年から2032年の電気自動車市場は7330億米ドルの価値が予想されており、戦略的な政策介入と業界の再編成、低運用コストがEV採用を加速させる主要な需要ドライバーとなっています。2025年にはアジア太平洋地域が電気自動車市場で58%以上のシェアを占めると予測されています。推進タイプの中で、燃料電池電気自動車(FCEV)セグメントの成長が急速であり、2025年から2032年にかけてCAGRは19.1%に達する見込みです。テスラ、BYD、フォルクスワーゲングループ、BMWグループ、現代自動車グループ、ゼネラルモーターズ(GM)、メルセデス・ベンツグループ、ルシッドモーターズ、ステランティスは、電気自動車市場の主要な業界プレーヤーの一部です。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、2025年から2032年における電気自動車市場の全体像が概説されます。市場機会の評価や市場動向の分析が行われ、需要側と供給側の両面からの分析が提供されます。さらに、PMR分析(市場予測および推奨事項)が含まれ、市場の今後の展望に関する重要な洞察が得られます。

市場概要

市場の範囲と定義が説明されるこのセクションでは、電気自動車産業のバリューチェーン分析やマクロ経済要因も考慮されます。特に、世界のGDP見通しや地域ごとの政府政策・インセンティブ、エネルギー価格、燃料経済、そして世界の自動車販売の概要が詳細に分析されます。また、COVID-19の影響評価やPESTLE分析、ポーターのファイブフォース分析によって市場の競争環境も検討されます。地政学的緊張が市場に与える影響や、規制及び技術環境についても触れられます。

市場ダイナミクス

このセクションでは、電気自動車市場の成長を促進するドライバー、制約、機会、トレンドについての詳細な分析が行われます。市場の変化を理解するためには、これらの要因がどのように相互に作用するかを把握することが重要です。

価格動向分析(2019年~2032年)

地域ごとの価格分析やセグメント別の価格動向が含まれ、価格に影響を与える要因も考察されます。これにより、将来的な価格変動を予測するための基盤が提供されます。

2025年から2032年の電気自動車市場の展望

このセクションでは、車両タイプ、推進タイプ、走行距離、および地域別の市場サイズとボリュームの分析が行われます。具体的には、スクーター、オートバイ、乗用車、軽商用車、重商用車といった車両タイプごとの分析が行われます。また、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)などの推進タイプに関する詳細な市場分析も行われ、走行距離の観点からも市場の魅力が評価されます。

地域別の電気自動車市場の見通し

北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカといった地域ごとの市場規模とボリュームの分析が行われ、各地域の市場の魅力が評価されます。特に、各地域における主要な国(米国、カナダ、ドイツ、フランス、ブラジルなど)に焦点を当てた詳細な市場データが提供される予定です。

北米電気自動車市場の展望

北米市場の価格分析と、国別(米国、カナダ)における市場サイズの予測が行われます。また、電気自動車のタイプ別や推進タイプ別の市場分析も含まれ、地域特有の市場動向が浮かび上がります。

ヨーロッパ電気自動車市場の展望

ヨーロッパ市場の価格分析と、国別(ドイツ、イタリア、フランス、英国など)における市場サイズの分析が行われます。各車両タイプや推進タイプに基づく市場サイズの予測も行われ、ヨーロッパの電気自動車市場の動向が明らかにされます。

東アジア電気自動車市場の展望

東アジア市場では、中国、日本、韓国の市場サイズとボリューム分析が行われ、各車両タイプや推進タイプに基づく詳細な予測が提供されます。この地域の市場の成長を支える要因や特有のトレンドが分析されることが期待されます。

南アジアおよびオセアニア電気自動車市場の展望

インドや東南アジア、オーストラリアおよびニュージーランドなどを含む南アジアおよびオセアニア市場の価格分析や市場サイズの予測が行われます。各車両タイプおよび推進タイプにおける市場動向が詳細に分析されます。

ラテンアメリカ電気自動車市場の展望

ブラジルやメキシコなどの国々を対象としたラテンアメリカ市場の分析が行われ、価格動向や市場サイズの予測が示されます。各車両タイプや推進タイプに基づく詳細な見解が提供され、地域市場の魅力が評価されます。

中東およびアフリカ電気自動車市場の展望

GCC諸国、南アフリカ、北アフリカなどを含む中東およびアフリカ市場の価格分析と市場サイズの予測が行われます。また、車両タイプや推進タイプに基づく詳細な市場分析が行われ、地域特有の課題や機会も検討されます。

競争環境

市場シェア分析や競争構造の評価を通じて、競争の激しさや主要プレイヤーの戦略が示されます。主要企業のプロファイル(フォルクスワーゲン、トヨタ、テスラ、BMWなど)も含まれ、各社の製品ポートフォリオや財務状況、SWOT分析が詳細に解説されます。

*** 本調査レポートに関するお問い合わせ ***

2025年から2032年の電気自動車(EV)は、今後の自動車産業において非常に重要な役割を果たすことが期待されています。電気自動車は、内燃機関ではなく電気モーターを動力源として使用する自動車のことを指します。これにより、環境への負荷を大幅に軽減し、持続可能な交通手段としての位置づけが強化されます。特に、温室効果ガスの排出削減や化石燃料の依存度を下げるために、各国が積極的にEVの普及を推進しています。

2025年から2032年の間に登場する電気自動車には、様々なタイプがあります。例えば、バッテリー式電気自動車(BEV)は、外部から充電されたバッテリーを動力源とし、排出ガスを出さないため都市部での使用に適しています。また、プラグインハイブリッド電気自動車(PHEV)は、バッテリーと内燃機関の両方を組み合わせたもので、長距離走行にも対応可能です。さらに、燃料電池車(FCEV)は、水素を燃料として使用し、電気を生成することで走行するため、排出物は水蒸気のみという特長があります。

これらの電気自動車は、日常の通勤や買い物、長距離旅行など、さまざまな用途で利用されることが見込まれています。特に都市部では、渋滞や大気汚染の問題に対処するため、EVの需要が高まるでしょう。また、政府の補助金や充電インフラの整備も進むことで、利用者にとっての利便性が向上し、より多くの人々が電気自動車を選択するようになると考えられます。

さらに、2025年から2032年にかけては、電動化技術の進化も期待されています。バッテリー技術の革新により、航続距離が延び、充電時間が短縮されることが見込まれています。また、急速充電インフラの拡充や、再生可能エネルギーを利用した充電ステーションの増加は、電気自動車の普及を後押しする要素となります。これらの技術革新により、ユーザーはより快適で便利な電動車両の運転体験を享受できるでしょう。

このように、2025年から2032年の電気自動車は、環境に優しい交通手段としての役割を果たすだけでなく、技術の進化によってより多くの人々に受け入れられることが期待されています。自動車産業は、これからの時代に向けて電動化を推進し、持続可能な社会の実現に寄与していくことが求められています。電気自動車の未来は、環境保護と技術革新の両面から、明るい展望を持っていると言えるでしょう。